医药制造企业的价值评估研究

——以X药业为例

2020-08-18董议远

董议远

(河北经贸大学 河北 石家庄 050061)

一、引言

医药行业一直是我们国家重点扶持发展的行业,随着国家的进步与发展,国家政策对医疗行业的倾斜使得医疗体系越来越完善。

对医药制造企业进行评估时,应结合行业特点,不能仅考虑目前的经营情况,简单对企业的各项资产权益进行加和,可见成本法不适用。企业未来能创造收益,但伴随着发展的高风险性,行业的高速增长率难以预测,会导致收益法预测出的结果不精准。我国医药行业上市公司多,板块交易活跃,满足市场法的前提条件,能够从足够多的样本中筛选出最合适的可比对象。因此本文采用最适合的市场法进行评估,并运用主成分分析法建立综合评价模型,根据得分最为接近的样本公司作为可比公司,避免随意性与主观性。综上,本文以X药业为研究对象,研究目的是评估X药业的企业价值,评估基准日为2019年12月31日,评估方法采用市场法。

二、运用市场法对X药业的企业价值评估

(一)公司简介

X药业全称X药业股份有限公司,是一家集药品研发、生产和销售能力于一身的高新技术医药制造企业。主要研发方向为中成药品的开发,自创立以来,发展势头良好,成长能力高,研发出一系列国家级重点产品,于2011年挂牌上市。X药业以现代化高新技术带动临床疗效新药研发,研发出一系列专利、临床批件,成为国家医药上市公司20强,未来发展前景不可估量。

(二)可比公司的选择—主成分分析法

1.主成分分析法应用于可比公司选择的思路

如何在众多公司及其众多指标中选择可比公司也就成为市场法应用过程的核心问题,而通过主成分分析法能够优化可比公司选取。主成分分析的思想是降维思想,将众多相互关联的指标变量转化成为少数几个互不相关的综合指标的统计方法。首先根据同行业和规模类似选择样本公司,运用SPSS19.0软件将处理后的可比指标进行主成分分析,得到主成分变量,确定主成分得分函数,得出样本公司和被评估企业的综合得分,根据排名结果选择最接近被估企业的可比公司。

2.样本公司的选择

可比公司的选择要在一系列符合条件的样本范围内进行确定,对样本的选择通常要遵循行业一致、规模相似的标准。X药业的主营核心业务定位于OTC和中药处方药,属于中成药制造类企业。目前企业规模也比较大,发展情况良好。这样就只选取在上市的中成药制造企业作为样本公司。根据以上两个标准,在wind数据库中选取了61家中成药板块上市公司作为样本。

3.可比指标的建立

可比公司的选择建立在可比指标体系的基础上,本文沿用已有学者的指标建立过程,主要从财务指标和行业驱动因素两个方面入手,建立18个可比指标。

(1)可比财务指标

财务指标一般从以下五个方面选取:盈利能力选取资产报酬率、净资产收益率、营业毛利率指标;偿债能力选取流动比率、速动比率、资产负债率比率;发展能力选取总资产增长率、营业收入增长率、营业利润增长率;规模指数选择总资产和营业收入。

(2)行业驱动因素指标

销售费用率。医药产品的供需不同于一般消费品,特异性较强,导致医药品的销售影响企业的经营,选取销售费用率作为一个可比指标。

研发费用占用率。研发创新在医药行业发展中至关重要,新药的研发时间周期长、工序复杂,研发的高投入性在中医药制造企业中表现的尤为明显。因此选取研发费用占比作为一个可比指标。

风险指标。医药行业的高风险明显,一方面医药企业受环境影响业绩波动大。同时研制的新药投放市场的结果也未可知,故选取财务杠杆和经营杠杆作为风险指标。

4.主成分分析的结果

(1)KMO和Bartlett检验

从表1可知,KMO的度量为0.597,Bartlett的P值为0.00,一般来说,KMO大于0.5就可以进行分析,因此主成分分析适用于本案例。

表1 KMO和Barlett检验

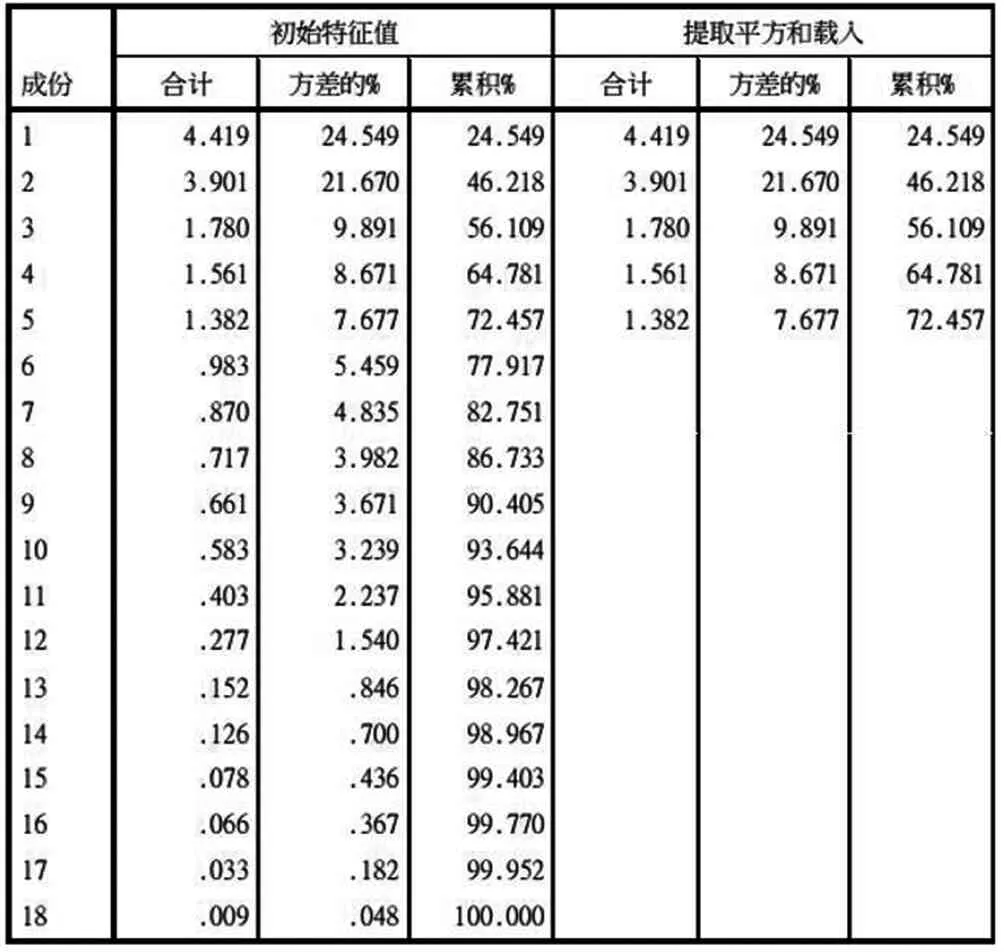

(2)方差解释表

根据方差解释表确定主成分,一般选取特征值大于等于1的主成分。由表2可以看出,大于1的成分特征值分别是4.419,3.901,1.780,1.561,1.382,累计贡献率达到72.457%。从碎石图中看出前五个主成分的特征值较高,对解释原有变量的贡献较大,与方差解释表相对应。因此,本文提取5个初始特征值大于1的成分作为主成分,记为Z1、Z2、Z3、Z4、Z5。

表2 方差解释表

(3)主成分得分

主成分分析的最终结果就是得到成分得分系数矩阵,通过系数矩阵可以将主成分表示为各个变量的线性组合。

Z1=-0.017*流动比率-0.022*速动比率+0.041*资产负债率+0.299*资产报酬率+0.285*净资产收益率+0.056*营业毛利率+0.226*总资产增长率+0.286*营业利润增长率+0.071*营业收入增长率+0.050*应收账款周转率-0.056*存货周转率-0.026*流动资产周转率-0.033*营业收入-0.02*资产总计+0.03*经营杠杆+0.123*财务杠杆-0.043*销售费用率+0.067*研发费用占比

Z2=0.295*流动比率+0.289*速动比率-0.265*资产负债率-0.058*资产报酬率-0.046*净资产收益率-0.059*营业毛利率-0.049*总资产增长率-0.059*营业利润增长率-0.016*营业收入增长率+0.085*应收账款周转率+0.115*存货周转率-0.079*流动资产周转率+0.025*营业收入+0.034*资产总计-0.201*经营杠杆-0.252*财务杠杆-0.027*销售费用率-0.041*研发费用占比

Z3=-0.040*流动比率-0.018*速动比率-0.034*资产负债率+0.081*资产报酬率+0.060*净资产收益率+0.405*营业毛利率-0.030*总资产增长率+0.024*营业利润增长率+0.036*营业收入增长率-0.034*应收账款周转率-0.238*存货周转率+0.098*流动资产周转率+0.062*营业收入+0.077*资产总计+0.152*经营杠杆-0.007*财务杠杆+0.392*销售费用率+0.268*研发费用占比

Z4=0.048*流动比率+0.034*速动比率+0.041*资产负债率+0.023*资产报酬率+0.041*净资产收益率+0.019*营业毛利率-0.123*总资产增长率-0.005*营业利润增长率+0.080*营业收入增长率-0.041*应收账款周转率-0.121*存货周转率-0.014*流动资产周转率+0.486*营业收入+0.527*资产总计-0.013*经营杠杆-0.028*财务杠杆+0.049*销售费用率+0.072*研发费用占比

Z5=-0.163*流动比率-0.069*速动比率-0.051*资产负债率-0.057*资产报酬率-0.044*净资产收益率+0.049*营业毛利率+0.013*总资产增长率-0.102*营业利润增长率+0.246*营业收入增长率+0.124*应收账款周转率+0.288*存货周转率+0.485*流动资产周转率+0.057*营业收入-0.083*资产总计+0.002*经营杠杆-0.293*财务杠杆+0.198*销售费用率-0.132*研发费用占比

(4)可比公司综合评价模型及选取结果

根据上文主成分变量及主成分函数的确定,通过加权平均的办法,以5个主成分因子的方差贡献率占其对主成分总贡献率作为权重,分别是0.3388,0.2991,0.1366,0.1197,0.1060,构建如下综合评价模型,

Z=33.88Z1+29.91Z2+13.66Z3+11.97Z4+10.60Z5

根据五个主成分的表达式及综合评价模型函数,计算各个上市公司在五个主成分的得分及加总,部分样本公司排列顺序如下表所示。

表3 部分样本公司得分情况

根据排名情况,可以看出X药业排在第12位。选择与X药业综合得分差异率在5%以内的企业进行分析,可以挑选出5家上市公司,分别是信邦制药、康贝恩、济川药业、昆药集团、片仔癀。本文最后选取与X药业得分最为接近的三家公司作为可比公司,分别是信邦制药、康恩贝、昆药集团。

(三)计算被评估企业价值

1.选择价值比率模型

根据国内外学者的研究,医药行业多采用价格与收益比率模型,最常用的乘数是P/E和EV/EBITDA,二者在使用的方法和原则基本一样的,但由于选取角度的不同,后者往往更能体现企业的整体价值。因此,本文选取EV/EBITDA倍数作为比率乘数。

2.计算可比公司企业价值

根据公式,上市公司企业价值=股权价值+净负债,分别求取股权价值与净负债,二者之和即为企业价值。本文选取年平均成交价作为股价确定可比公司股权价值,根据可比公司的股权价值、付息负债、少数股东权益和货币资金计算出其各自的企业价值及价值比率。以可比公司2019年价值比率的平均数作为X药业2019年的价值比率,计算结果为14.96。

表4 可比公司企业价值 单位:万元

表5 可比公司价值比率

3.计算并验证被评估企业价值

被评估企业的市场价值等于价值比率乘以被评估企业相应指标。上文得到价值比率为14.96,通过wind查询2019年X药业的EBITDA为94875.71万元,用价值比率乘EBITDA,得到相应的企业价值,为1,419,340.62万元。

EV/EBITDA的值也可以运用公式直接计算得到,因此对X药业的年报数据进行计算得到EV/EBITDA的值为14.29,与评估结果14.96十分接近,误差率仅为4.7%,可见评估出的企业价值结果具有一定的说服力度。

三、结语

市场法应用在医药行业企业价值是可行的,本文通过市场法评估X药业的企业价值,最后并得到了验证。有助于我们评估其他行业时进行借鉴,尤其是主成分分析法的运用,提高市场法评估的客观性与准确性。但要注意不同行业可比指标的侧重有所不同,考虑不同行业的不同驱动因素。在市场法的评估中如果能够充分考虑各种因素并进行可靠的调整,最后得到的结论是比较接近市场价值的,其估值结果是可以供参考甚至采用。