财务共享服务中心单据处理自动化水平调研分析

2020-08-15傅琳

傅 琳

(中交第二公路工程局有限公司财务共享服务中心,陕西 西安 710065)

中交第二公路工程局财务共享服务中心成立于2016 年2 月,利用信息化手段实现会计集中核算和业务管控,为所属分支机构提供标准统一的核算、报告与资金结算服务,为各级经营单位提供高质量的会计核算和经营决策支持,强化会计反映和监督职能,提高会计信息质量,推进会计核算标准化、流程化。

中交第二公路工程局财务共享服务中心成立后,始终坚持“务实、高效、规范、标准”的工作理念,强化信息支撑,深度推进业财融合和数据共享,已经实现了物资系统、工资系统、OA 项目管理系统等与网报系统的对接。各业务数据自动完成推送,确保数据同源、流程互通,业务处理效率和自动化水平全面提升。截至2018 年12 月底,共享中心已陆续接收395 家单位进行会计核算,集中管控 766 个银行账户;2018 年全年处理单据量768500 笔。

但随着经济业务日渐复杂,票据、凭证能否自动识别、自动审核和自动账务处理,从而提升业务处理效率已是当务之急。本文试图对单据处理过程逐步分解和细化,通过测算和衡量每一环节的自动化水平,积极查找影响自动化水平的制约因素。

一、单据样本选取

中交第二公路工程局财务共享服务中心内设5 个部门:资金结算部、费用资产核算部、成本物资核算部、总账报表档案部、运营管理部。本次以费用资产核算部和成本物资核算部为调研对象,分别选取了各部每月数量占比较多、相对较耗时的单据类型,基本能够反映共享中心各类单据自动化处理的程度。成本物资部选取的单据类型为:对下计价单、预结算单、统筹计提单、正式验收单、领用单、对外付款单;费用资产部选取的单据类型为:差旅费报销单、通用报销单、借款单、折旧与列账单、通讯费报销单、摊销表。

针对以上单据类型,费用资产部和成本物资部分别测试单据数量276 笔、340 笔。见表1。

表1 各部测试单据统计表

二、调研分析方法

通过抽样测试和主观评分相结合的方式。

(一)抽样测试

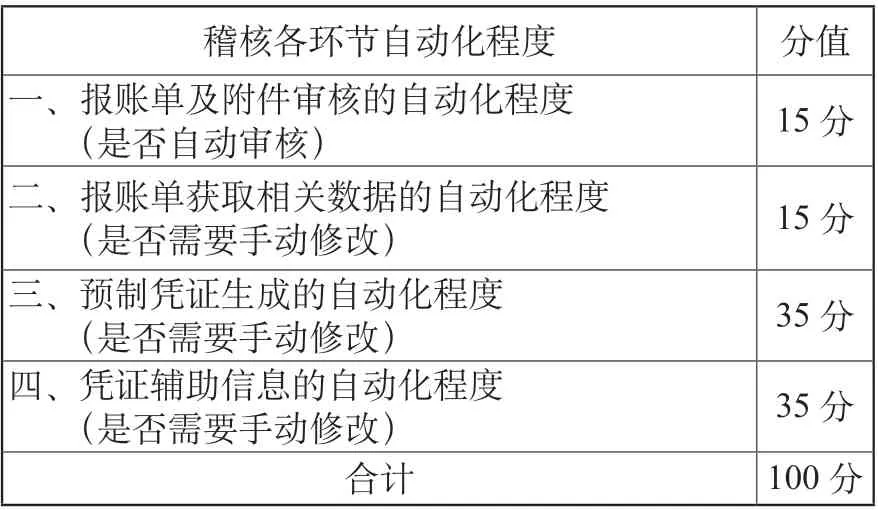

将抽取的所有单据类型统一划分为4 个自动化评分环节,根据不同权重设置相应分值,满分为100 分。见表2。

表2 单据稽核各环节自动化分值

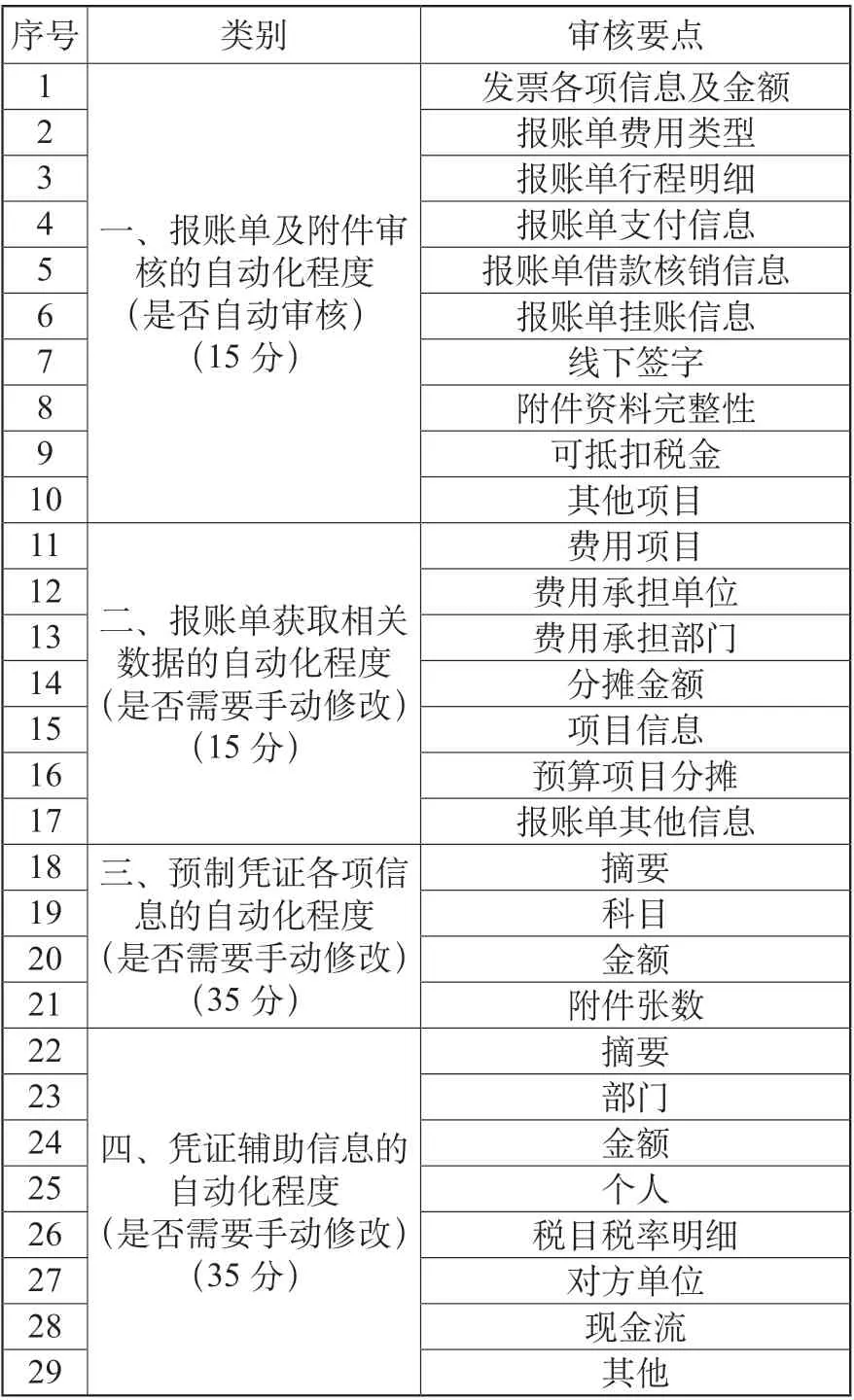

针对每种单据类型,根据稽核要点的不同,将以上4 个环节又进一步分解成具体的审核点,并赋予相应的权重。以差旅费报销单为例,见表3。

表3 差旅费报销单自动化测试评分表

由各部稽核会计处理单据时,对照表项逐一测试,登记报账单及凭证相关信息是否可以自动带出,是否需要进一步修改完善等;对测试数据进行统计汇总,按照各项权重计算自动化率得分情况。

(二)主观评分

与各部稽核会计就单据处理效率的满意度情况进行沟通,由各稽核会计对各环节的自动化程度进行评分。

三、调研结果与分析

通过采取定性打分和定量测试相结合的方式,最终汇总得出各组单据处理的自动化平均分值,费用资产部、成本物资部分别为:63 分、74 分。各部相关单据类型的自动化程度具体得分见表4。

表4 各部相关单据类型自动化得分统计表

(一)结果显示,成本物资部各类单据相对费用资产部自动化程度较高,分值均在70 分以上。

自动化程度最高的单据是物资领用单,主要原因是报账界面不需要稽核会计二次人工录入,通过测试,凭证信息也基本能够自动带出;自动化程度较低的是摊销表,主要原因是报账单界面相关信息均需要稽核会计根据前端提供的附件手工录入,如摊销类别名称、项目名称、部门名称等,且部分凭证信息不能自动带出,如工程项目、临时设施专项等。

本次自动化测试分值代表系统在没有人或较少人的参与下,能按相关要求,自动审核、数据处理、生成凭证的自动化程度。根据共享中心目前实际的信息化水平,若考虑必要的人工修改完善,分数应至少达到70分,即凭证各项信息均应自动带出。但本次测试结果显示,两个核算部门在第三、四环节(凭证信息带出)平均得分51 分,说明凭证分录生成环节的自动化程度仍有较大提升空间。

(二)经与各部门稽核会计就单据处理效率的满意度情况进行沟通,收集了相关建议和意见,归纳整理如下:

1.不断提升和优化报账单审核环节,提高自动化稽核效率。

进一步完善和优化报账单,如差旅费报账单中“职务/职称”与“乘坐舱位”应形成勾稽关系,若超标,则无法保存或显示异常,提高稽核效率;折旧与列账单中资产模块原值与总账系统应自动核对,减少人工查账;摊销表相关内容是根据附件手工录入,建议将附件直接导入,减少手工重复录入;部分报账单应增加字段选择:一般计税还是简易征收项目,便于单据稽核。

2.加大系统的信息整合力度,提高生成凭证分录的准确性。

大部分凭证摘要仍需要稽核会计根据内部标准化管理要求进行二次修改完善,随着业务单据的增加,工作效率较低。建议通过报账单相关字段自动获取摘要信息,减少人工修改;加强模板设置、科目映射的准确性,工程项目、部门、现金流等辅助信息应自动带出,提高单据处理效率。

3.持续搭建和完善共享平台,助力业财税一体化深度融合。

借助信息技术手段,不断深化业务融合,加强管理沟通与协调。调研、编制税务需求方案,实施、推广税务管理系统;集成与网报系统、物资系统、PM 管理系统、金税管理系统及开票系统,规范发票管理、纳税申报的同时,加强对税务风险的管控、对税负的筹划与分析,深化业财税应用需求。

4.积极推行财务人工智能,引领智能共享新发展。

全面梳理共享业务,识别、编制自动化流程,引入财务智能机器人,高效执行重复、规则化、低附加值的流程操作,包括银企对账、报账单填报、稽/复核、结算支付、账务结转、系统建账、岗位授权等业务,进一步提高财务数据处理的效率和准确性,提升自动化水平。

四、单据处理自动化工作对财务共享业务发展的启示

随着信息技术的发展,大数据、云计算、人工智能等已成为未来发展的必然趋势。传统、基础的财务会计工作,如会计凭证、财务报表,将首先被自动化、智能化所替代。自动化率应达到多少没有既定的目标值,它与企业的发展战略、信息化程度、管理者的理念等息息相关。财务共享服务中心应根据企业自身的实际情况,考虑推进的节奏和路径。

相关资料显示,即使自动化程度达到100%,服务器管理等方面同样存在人力成本,系统实施和维护的成本甚至会远超自动化带来的收益。财务共享服务中心应根据实际运行情况,持续完善自动化规则的同时,不断探索“人机协作”模式下服务与管控、成本与效益的平衡,以寻求适合自身的最佳自动化率,不断推动共享中心向智能化发展。