家族企业职业经理人、内部控制与审计费用

2020-08-14

(贵州大学 管理学院,贵州 贵阳 550025)

一、引言

公司治理一直是理论界与实务界关注议题之一。委托代理理论认为公司治理下存在较为明显的第一类代理冲突-股东与经理人之间的冲突[1],由于双方的效用函数不一致而产生较为严重的代理冲突进行影响公司的经营绩效[2],企业价值[3]等。但部分学者提出了相反的观点,认为职业经理人为维护自己的声誉以及企业价值,尽心尽职的做好企业“大管家”这一角色,当个人利益与企业利益冲突时,作为“大管家”的经理人会放弃个人利益维护集体利益[4]。因此,在这两种观点的博弈中,职业经理人在当今的资本市场中扮演的是“代理人”还是“管家”的角色,仍处于极大的争议中,尚未形成统一的定论。委托代理关系下引发的自利主义与机会主义行为是经理人经营行为短期化的代表性问题加大了企业的经营风险,审计师进行审计业务时,降低审计失败带来的风险,将投入更多的人力与物力,进而向企业收取较高的审计费用[5]。但持管家理论的学者认为,某些存在的活动和关系用委托代理理论无法解释,但是可以用“管家理论”进行解释,经理人为了维护自己的声誉以及实现自我需要带来的成就感,更有动机完善企业内部控制以降低企业的风险。那么作为企业“管家”的经理人管理企业时是否影响审计师的定价决策?若影响,内部控制在二者之间的作用机制是什么?这些问题形成了本文的研究动机。基于此,本文以上市家族企业为样本,从管家理论的视角实证检验家族企业职业经理人是否影响企业的审计费用,以及内部控制在二者之间是如何传导的。

二、理论分析与研究假设

(一)职业经理人与审计费用

传统的委托代理理论认为企业存在两类代理关系下产生的两类代理成本,股东与经理人之间的委托关系属于其中之一。职业经理人是企业委托的代理人,对企业的业务进行经营管理,代理理论认为人是理性的“经济人”,当经理人与股东的目标不一致时会引发更多的机会主义与自利行为现象发生,增加企业的代理成本,增加企业的经营风险。审计师为规避其经营风险下带来的利润操纵对财务报表的过度粉饰,会投入更多的时间与精力对财务报表进行鉴证,因此为弥补风险溢价行为向企业收取更高的审计费用[6]。但是从管家理论的视角来看,职业经理人不仅是股东委托的“代理人”,更充当了“管家”的角色,管家理论认为人本性善,同时人不仅只会追求功利,更会为了实现自我价值,成就自我更加努力,因此经理人有更强的动机维护企业的利益,在这样的情形下,企业聘用职业经理人会产生更低的代理成本,这在家族企业的相关研究中已得到了证明,认为相比家族企业,非家族企业的代理成本更高。由于家族企业享有绝对的集中股权,因此对管理层的监督动机更强烈,这样会在一定程度上管理层行为偏离公司目标,从而降低代理成本,家族企业中企业目标与家族目标相一致,更有利于经营信息的共享沟通,产生较少的信息不对称问题。已有文献表明当企业的代理成本更高时,公司有更强的意愿通过聘请高质量的审计师,支付更高的审计费用降低上市公司的代理成本,而代理成本较低的公司中该行为并不明显[7]。根据以上分析,认为聘用职业经理人,经理人作为企业的“管家”,被支付的审计费用更低,提出假设1:

假设1:聘用职业经理人的家族企业,支付的审计费用更低。

(二)企业内部控制的中介作用

范经华等认为保证公司会计信息质量和管理有效的两种治理机制是公司自身的内部控制与外部监督,良好的公司内部治理机制能够有效减少盈余管理带来的不利影响以及由欺诈或错误引起的虚假财务报告,进而对企业的经营风险与财务风险产生影响。现代审计以风险导向为审计原则,审计师在进行审计业务时不仅会考虑被审计单位的审计规模、业务复杂性,同时还会审计业务潜在的审计风险。当审计业务潜在的审计风险越高时,审计师会投入更多的时间和精力对其经营资料进行鉴证,进而降低其带来的审计失败风险[8]。而根据风险收益原则,审计师承担的风险越高,其获取的收益也会越高,因此会要求企业支付更高的审计费用。当经理人在企业的自我定位不仅仅是一位“代理人”,而是企业资产的“守护者”,作为企业的“管家”,其为了维护企业的利益与个人的声誉,其更有动机采取积极的态度防范企业可能出现的经营风险与财务风险,更加完善企业内部控制与风险管理体系。已有文献表明,企业的内部控制与审计收费呈现显著的负相关关系,其内部控制越好,审计收费越低[8]。当经理人为维护企业的利益和个人声誉时,将采取积极的态度进行完善企业的内部控制,降低企业面临的经营风险、管理风险以及财务风险,随之当企业发生风险的可能性越低,审计师进行审计业务时面临的风险也会降低,因此被支付更低的审计费用,也就是说,当职业经理人的目标与企业目标发生偏差时一方面会引起公司内部控制质量的下降,另一方面审计师在低质量的内部控制下发现错误和舞弊的难度加大,增加自身的审计风险,进而影响审计师的审计定价决策。即职业经理人以公司的内部控制质量为中介对审计费用产生影响,基于以上分析,提出假设2:

假设2:职业经理人对审计费用的影响受到公司内部控制质量的中介作用。

三、研究设计

(一)样本选择与数据来源

本文选择2010—2018 年上市家族企业作为研究对象。同时还对数据进行了以下处理:(1)剔除金融保险类公司;(2)剔除主要变量缺失值;(3)删除财务指标异常的上市企业。最后得到7 903 个样本,运用Excel 和stata15 同时对数据进行处理。所有研究数据来自CSMAR 数据库与DIB 数据库。

(二)变量定义与选择

1.被解释变量。审计费用(lnfee)。根据simunic(1980)以及相关研究,为缩小数据的绝对值太大引起的差异,取审计费用的自然对数作为审计费用的衡量值。

2.解释变量。职业经理人(Pro_manager),属于虚拟变量,包括两个层级,一是董事长President,二是总经理CEO。根据家族企业披露的数据,当家族企业的董事长为非家族成员时定义为职业经理人,取值为1,否则为0;当CEO 为非家族成员担任时定义为职业经理人为1,否则为0。

3.中介变量。内部控制质量(ICQ)。该指标由DIB 数据库提供,根据DIB 数据库披露的内部控制信息披露指数衡量,为防止数值过大引起较大的差异,取该指数的自然对数进行衡量。

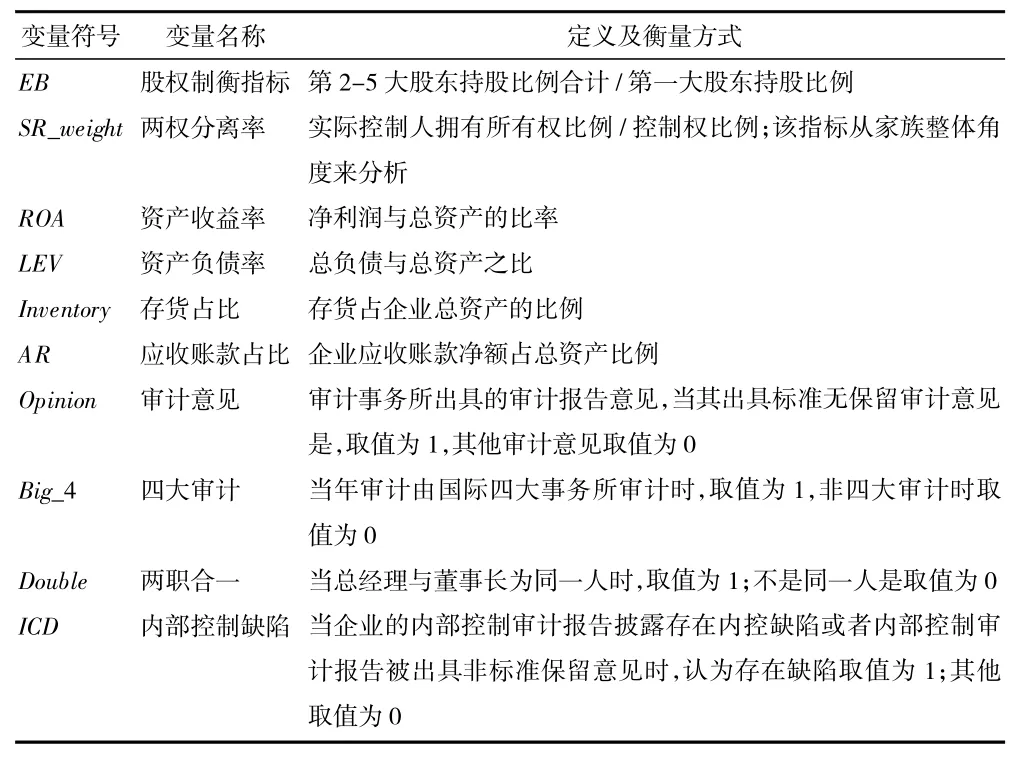

4.控制变量。根据夏立军和杨海斌、岳衡、辛清泉和黄琨等相关研究,选取股权制衡指标、两权背离率、资产收益率、资产负债率、存货占比、应收账款占比、审计意见、四大审计、是否存在内部控制缺陷、董事长总经理是否两职合一、年度作为控制变量(见表1)。

(三)模型设计

为检验假设1,建立OLS 线性回归模型(1):

其中Pro_manage 分别取值为President 与CEO,下同。

为检验假设2,建立OLS 线性回归模型(2)、模型(3):

表1 变量定义表

四、实证结果分析

(一)描述性统计

表2 变量描述性统计表

由表2 可知,审计费用(lnfee)的最大值为15.03,最小值为12.39,表明样本公司审计费用在不同行业与不同公司之间存在较大差异;同时,董事长(President)的均值为0.197,表明有19.7%的上市家族企业的董事长为职业经理人,总经理(CEO)的均值为0.536,表明有53.6%的家族企业其总经理为职业经理人;内部控制信息披露指数(lnconscore)的均值为3.423,最大值为3.871,最低值为2.197,表明上市家族企业内部控制质量在不同行业和公司之间存在的差异性较大,但其内部控制质量整体欠佳;审计意见(Opinion)的均值为0.977,表明有97.7%的企业其审计报告为标准无保留意见,仅有3.3%的企业被出具了非标准审计意见,样本进行财报审计公司中仅有1.91%的企业是由国际四大审计事务所进行财报审计,说明较多的企业选择非国际四大事务所进行财报审计;由Double(董事长与总经理两职兼任)的均值来看,我国家族企业有34.4%的企业存在两职兼任情况,说明我国的家族企业拥有较高的所有权与控制权;同时根据企业披露的内部控制缺陷情况以及内部控制审计报告(ICD)的均值来看,有14.5%的企业内部控制存在缺陷,说明我国存在内部控制缺陷的企业数量较少。

(二)回归结果分析

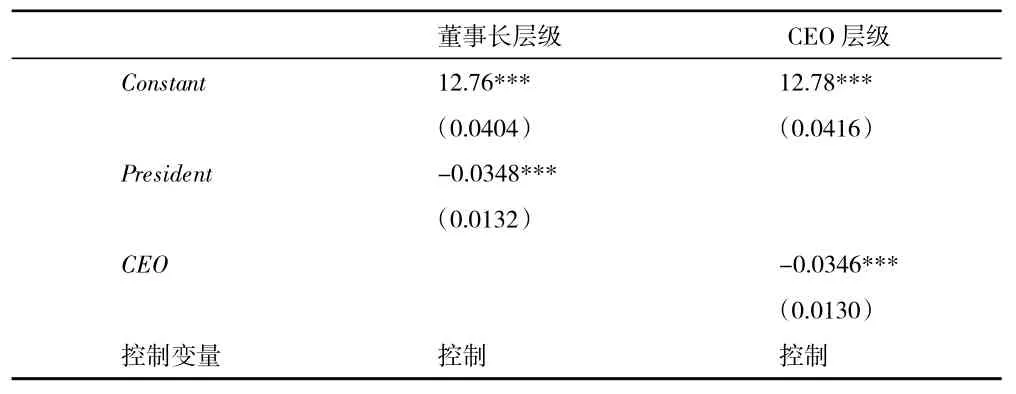

1.职业经理人与审计费用。表3 为职业经理人与审计费用的回归结果,本文主要讨论了当职业经理人为董事长与总经理两个层级时,其对审计费用的影响。如表3 所示,董事长为职业经理人时President 的系数为-0.034 8,且在1%的水平下显著;同时,总经理CEO 的系数为-0.034 6,在1%的水平下显著,数据表明家族企业的董事长或者CEO 为职业经理人时,对企业的审计费用产生显著影响,其支付的审计费用越低,回归结果支持本文的假设1。

表3 职业经理人与审计费用回归结果

2.内部控制在职业经理人与审计费用的中介效应。表4 报告了职业经理人、内部控制与审计费用的回归结果。表4 的(1)(2)列是职业经理人与审计费用的直接回归结果,并把职业经理人分为了董事长与总经理两个层级,结果显示董事长与总经理均在1%的水平下显著负相关关系,说明当董事长或者总经理为职业经理人可以降低审计费用;表4 的(3)(4)列是职业经理人与内部控制的回归结果,结果表明董事长与总经理均在1%的水平下显著负相关关系,表明当董事长或者总经理为职业经理人可以提升企业的内部控制;表4 的(5)(6)列为加入了内部控制这一中介变量后回归结果,加入之后结果发现:董事长President 在5%的水平下显著,且回归系数由-0.034 8 变为-0.031 5;总经理CEO 也在5%的水平下显著,且回归系数由-0.034 6 变为-0.030 8;与此同时,内部控制在1%的水平下显著。结果表明,内部控制在职业经理人与审计费用之间发挥了部分中介效应。

表4 内部控制中介效应回归结果

3.稳健性检验。为了使本研究结论更具有说服力,进行了如下稳健性检验:一是替换审计费用变量,本文借鉴李补喜和王平心(2006)、李江涛(2012)及闫焕民(2015)的研究,以审计费用率代替审计费用加入本文模型,以规避不同规模公司之间的可比性差异,同时削弱市场通货膨胀因素对审计费用的影响。二是进行PSM 回归,为解决样本选择偏误的问题,本文采用倾向得分匹配(Propensity Score Matching)法进行稳健性测试。检验步骤如下:(1)分别以President、CEO 为被解释变量,内部控制(lnconscore)、股权制衡度(EB)、两权分离度(SR_weight)、资产负债率(LEV)、资产报酬率(ROA)、存货占比(Inventory)、应收账款占比(AR)、审计意见(opinion)、四大审计(big4)、董事长与CEO 兼任情况(Dou)、内部控制是否存在缺陷(ICD)为特征变量进行Logit 回归,并计算倾向得分值(Propensity Score)。(2)依据倾向得分值,按照最近邻匹配(1∶1)不放回抽样的原则进行配对。(3)将匹配后的样本进行多元回归分析。结果与前文基本一致,由于篇幅受限未报告。

五、结论与启示

本文以2010—2018 年上市家族企业为研究样本,基于管家理论视角下考察了上市家族企业的高管即董事长与CEO 为职业经理人时与审计费用之间的关系、内部控制在职业经理人与审计费用之间的作用机制。实证结果表明,家族企业的董事长和CEO 为职业经理人时,与非职业经理人管理的企业相比,其企业的内部控制状况越好,披露存在内部控制缺陷的项目越少,企业支付的审计费用更低,内部控制发挥了部分中介的作用。说明职业经理人的专业化管理模式与理念其对企业的发展是有益处的,因此家族企业在经营过程中,出于对企业发展前景、内部控制效果、公司治理成本等方面的权衡考虑,可以聘用职业经理人进行管理,打破原来的“任人唯亲”,转变为“任人唯贤”的用人模式,同时,更加注重企业内部控制管理,完善企业的内部控制制度,提升公司治理能力与效果。