新材料风险投资困境浅析及加速新材料创新之思考

2020-08-13宫学源

宫学源

作为半导体、新能源、航空航天和生物医疗等高科技行业的上游,新材料行业具有技术壁垒高、垄断性强等特点,是供应链安全和国家科技安全最关键的一环,更是价值链中不容忽视的一部分。当前,中国正在遭遇内部经济下行、外部科技遏制等巨大压力,亟须补足“硬科技”发展短板,实现关键核心技术自主可控。在这一大背景下,中国新材料行业发展迎来了新的历史机遇,尤其是以先进电子信息材料、新能源材料、生物材料和低维功能材料等为代表的前沿新材料将迎来高速发展,众多细分领域的上游新材料行业均有望诞生百亿甚至千亿市值的“独角兽”。新材料领域的投资机会正不断涌现,但伴随而生的是巨大的不确定性和风险,新材料领域的创业和风险投资依旧困难重重。

风头正盛——新材料风险投资迎来新机遇

新材料的创新关乎未来。近年来大热的人工智能、量子信息、氢能源和基因编辑等颠覆性技术,其发展都离不开新材料技术的突破。例如,忆阻器材料或将带来人工智能技术的新变革;拓扑绝缘体材料为量子计算发展奠定基础;二维材料或将成为未来信息技术的基石。不夸张地讲,新材料的创新能力,将在相当程度上决定未来中国制造业的整体水平,决定中国在产业价值链上的高度,以及决定会不会被“卡脖子”等等。中国人口数量众多,超过美国日本欧盟人口之和,如此庞大的体量,仅靠个别产业的突破是无法实现人人富裕的,必须多点全面开花。因此,在实现中华民族伟大复兴、“两个一百年”奋斗目标的道路上,中国需要推动新材料技术的大面积突破,并以此为基础推动电子信息、新能源和生物医疗等高附加值产业群的全面发展,摆脱“制造业大而不强”的帽子。

当前,美国在新材料领域有着绝对优势,日本、德国和韩国等则在半导体材料、化工材料和钢铁材料等细分领域占据优势。尤其是日本和德国,诞生了一大批牢牢占据产业价值链顶层但却不为人所知的中小型“隐形冠军”。相比之下,中国新材料产业依然薄弱,在产业链上游就有许多被“卡脖子”的风险。2018年,工业和信息化部对全国30多家大型企业130多种关键基础材料调研结果显示,32%的关键材料在中国仍为空白,52%依赖进口。正因如此,国家对新材料产业的发展高度关注,国务院甚至成立了首个以行业为導向的领导小组“国家新材料产业发展领导小组”,新材料的创新与投资迎来了新的重大机遇。

风险投资在新材料创新中的作用至关重要。颠覆性技术的突破,常常遵循高校(科研机构)知识产权+风险资本的发展模式。一言以蔽之,颠覆性技术常常起源于高校(科研机构)孕育出的小企业,而相关产业的变革则需要大量社会资本的投入。观察大企业的创新路径,很大一部分也是靠收购拥有先进技术的小企业来实现的。风险投资机构有着敏锐的商业嗅觉、对资金回报的极大渴望,主要投资高收益高成长空间的科技型中小企业,而这些企业通常缺乏像大企业一样的大量R&D支持。风险投资机构可从现金流、监督评估、社会关系、退出(收购/上市)等环节促进这些企业的创新效率。然而,新材料领域的风险投资一直雷声大雨点小。尽管新材料得到了政府、媒体和资本界的广泛重视,但目前新材料风险投资项目的数量仍偏少,聚焦于新材料风险投资的机构非常有限。对此,本文浅析了新材料风险投资面临的主要困难,并对如何加速新材料商业化作了简单思考。

创投困境——是什么阻碍了新材料风险投资?

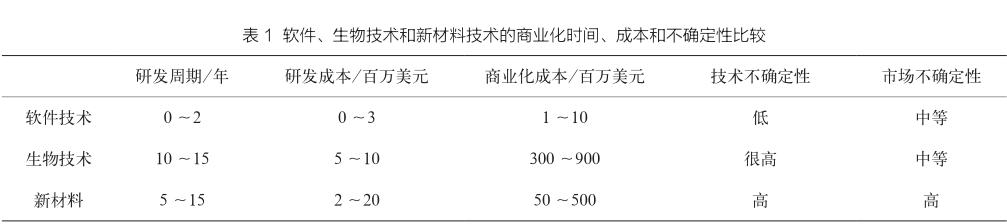

首先,新材料技术具有研发周期长、投资金额大、成长速度偏慢等特点,并非大多数风险投资机构的首选。《Nature Materials》期刊一项关于新材料商业化的综述认为,新材料技术实现商业化的时间平均10年以上(见表1),与生物科技相近,远多于软件技术;新材料技术实现商业化的R&D开销约为软件技术的数倍到数十倍,也远非普通风险投资机构所能承担。新材料的商业模型更倾向于传统制造业,需要一定规模的固定资产投入,通过高效管理降低费用,以及在细分领域形成议价能力获得好的利润水平等,因此专注于新材料的风险投资机构是非常有限的。相较之下,TMT、文娱等项目的周期短、投资金额小、回报速度快,无疑更受到风险投资机构的青睐。即便生物科技的研发周期、商业化成本也颇高,但生物医药的成长空间、发展潜力相当可观,因此其在一二级市场的热度也远高于新材料领域。

其次,新材料市场具有高度的不确定性,投资机构准确预测市场的难度极大。新材料市场的不确定性通常包括以下几个方面:①新材料企业在行业价值链中处于上游,往往远离最终消费者,很难评估消费者的需求,因此很难得到市场的直接反馈;②新材料在商业应用之前往往需要其他技术的跟进,这种对互补性创新的需求增加了市场的不确定性;③最有潜力的新材料创新往往是不连续的,客户很难理解或观察到,这种创新不可见性增加了市场的不确定性;④选择一个目标市场并进行技术—市场匹配对新材料领域至关重要,然而新材料的应用范围相当广,这种不确定性也增加了市场的不确定性。新材料市场是一个全球性的市场,这意味着新材料初创企业的竞争对手有可能是世界500强企业,也有可能是国外顶尖的高校/研究机构,潜在的竞争对手(或竞品)有很多。如何实现差异化竞争,打开国际上业已成熟的供应链的“口子”,是对新材料初创企业的极大考验。

最后,新材料技术的产业化之路困难重重,管理风险不容小觑。新材料领域的知识产权,一般需要5个阶段才能实现商业化:实验室阶段—实验工厂阶段(小试)—示范生产线(中试)—示范工厂—工厂(量产)。从小试到中试到最终量产,对生产设备的要求存在量级的差异,任何步骤出现问题都可能会导致极大偏差。在生产工艺放大时,出现的技术与管理问题往往超出企业的想象,因此新材料商品化的时间会普遍延迟。再者,新材料企业常常起源于高校和科研院所的知识产权,公司创始人一般学术能力有余,商业敏感度和管理能力略有不足。技术精英往往追求产品性能,对产业化的过程过于乐观,常会忽视技术落地的难度、市场接受程度等等。综上所言,新材料创业存在着较大的技术风险、市场风险(不确定性)和管理风险,对风险投资机构的专业知识储备、行业研究能力、市场趋势预判能力等提出了非常高的要求。

他山之石——看国外新材料VC都在投什么?

从全球范围看,新材料领域的原始创新主要集中于美欧日等国,这些国家诞生了大量的新材料巨头和“隐形冠军”。在此现状下,聚焦新材料领域的风险投资机构也主要集中于欧美国家。按照风险投资机构的类型,对聚焦于新材料的国外代表性风投机构做简要介绍。

第一类是新材料巨头设立的风险投资部门,最具代表性的有:巴斯夫风险投资(BASF Venture Capital)、赢创风险投资(Evonik Venture Capital)和应用材料风险投资(Applied Ventures)等。这类风险投资机构服务于企业的战略需求,主要目的是为母公司进一步扩展产业链,获取新的增长引擎。例如,半导体材料与设备领域巨头美国应用材料公司近年来通过Applied Ventures投资约40家公司,投资领域包括先进显示、先进制造、半导体技术、先进新材料、AI大数据、能源技术等;成功IPO/退出的企业有20家,如物联网先进半导体供应商Adesto、韩国显示器和半导体材料供应商PEC(Point Engineering Co. Ltd)和日本半导体材料供应商筑波精工等。

第二类是独立运营的商业风险投资机构,最具代表性的有:加拿大盘古大陆(Pangaea Ventures)、欧洲Capital—E(与欧洲微电子研究中心深度合作)等。此类风投机构的背后都有新材料巨头的身影,如Pangaea的战略投资人包括巴斯夫、赢创、三菱化学和三星等企业,Capital—E的战略投资人是欧洲微电子研究中心,但此类机构的投资业务是相对独立的。这些风投机构主要投资具有高成长性、高收益可能的颠覆性新材料,关注领域包括新能源、光电子器件、生物医药和节能环保等。

第三类是服务于国防等特定领域的风险投资机构,最具代表性的有:美国陆军风险投资计划(Army Venture Capital Initiative)、洛克希德马丁公司旗下(Lockheed Martin Ventures)等。此类风险投资机构主要服务于国防/军事需求,重点关注那些能够颠覆作战的前沿技术,本文不作详细展开。

未来可期——关于加速新材料创新的几点思考

近年来,中国在模式创新以及消费产品的创新上取得了突出成绩。中国的手机、家电和汽车等消费品和互联网产品已经达到了世界领先水平。但反观我国的原始创新和基础科研能力,却仍与美欧日等国存在较大差距,薄弱的新材料产業就是一个佐证。新材料产业非常考验一个国家在物理、化学、力学等基础科学上的实力,需要一步一个脚印、踏踏实实地做研究,无法一蹴而就,并不存在所谓“弯道超车”的机会。在当前日益严峻的国际国内形势下,新材料产业的对经济发展、产业升级乃至国家安全都有着重要意义,政府、投资机构和企业家需要携起手来,共同推动新材料的创新:

一是加速推进科技创新的机制改革,进一步释放高校/科研院所的创新活力。目前,饱受批评的体制机制问题或包括科技人才评价体系、科技成果转化体系、高校行政化等等,这些问题或是阻碍新材料原始创新的最大桎梏。

二是政府和平台型企业(机构)应致力于降低市场不确定性。新材料市场的不确定性,一部分源于产业的透明度低,导致市场需求和企业能力无法很好地匹配。政府可以通过引导科技产业联盟、科技成果共享平台的建设,来降低企业与市场间的信息交流成本;平台型企业(机构)可以通过建设需求对接平台,来消弭产业链上下游的信息鸿沟。

三是鼓励、引导新材料企业做大做强,进一步成立自己的风险投资部门。新材料的研发经费、商业化成本都居高不下,一般当企业经营达到一定规模,才能维持高昂的技术研发成本,进而生产附加值高的产品。当前,中国新材料行业的企业数量众多,但规模普遍偏小,无法建立有效的规模优势,创新能力弱、产品附加值低。如企业经营达到一定规模,通过设立风险投资部门,可更有效地集成外部创新能力,进一步提升产品的竞争力。

四是将孵化器和风险投资有机融合起来。新材料技术的成长性高,但也伴随着更大的风险。就新材料产业的发展而言,孵化器和风险投资所起的作用不尽相同,但若能有机结合起来,将会极大降低新材料创业的成本与风险,提高企业的成活率。埃米空间新材料孵化器采用“新材料产业孵化+创业投资”的模式,可以为企业提供“天使/种子基金+孵化器+创业培训”的创业生态网络,这种模式或可在新材料行业中进一步推广。

新材料将成为新一轮科技革命的奠基石,如何加速新材料创新将是我们必须要面对的问题。近年来,中国在新材料领域的科技论文发表数量、专利申请数量上都位居世界第1。如此规模的新材料科研成果,如果能够实现更高水平的转化率,中国新材料产业的发展必将掀开新的一页。相信在政府、科研机构、企业、投资机构等的共同努力下,新材料产业会成为中国一张新的名片。