新三板精选层“打新”有风险

2020-08-10张学庆

张学庆

提要:后续企业发行估值或将下降,配售率或将提升。后续精选层“打新”需关注企业质地及发行估值合理性进行决策。

新三板精选层“出师不利”。

7月27日,新三板精选层首日交易个股表现分化明显,32股收盘仅有10只上涨,N同享涨55.4%表现最佳;21只下跌,N流金等4股跌超20%。上涨的个股多为相对估值较低的医药、软件等新兴产业公司,且普遍网上配售率较低。

小标题:大面积破发

精选层首日交易大面积出现破发,令市场颇感不适。

据分析,破发与挂牌公司在公开发行较长时间内仍处于可交易状态,并在停牌前已在政策预期下股价出现较大涨幅有关,因此个股在挂牌精选层之前已经完成了价格发现。

如微创光电的股价从2018年7月的低价4.50元上涨到了今年4月份时的最高价24.68元,两年涨幅高达448.44%。前期投资者的获利相当丰厚。在市场价基础上确定的该股发行价为18.18元,这相当于新进入的投资者高位接盘。该股票在挂牌首日破发也就很正常了。

破發对后续公司的发行定价可能产生一定程度影响。如果精选层二级市场行情持续没有起色,参与打新的资金观望甚至不来的话,第二批企业的承销会比较艰难。

从估值以及定价方面来说,第二批企业势必要大大降低预期才行,否则都有可能出现发不出去的情况。

不过,有分析师表示,从首日交易活跃成交额破36亿元来看,精选层流动性水平远高于板块整体,并释放新三板流动性有望长期改善的积极信号,有利于市场估值水平的提升。精选层公司以相对质地优良为基本特征,随板块吸引力的提升,未来有望持续涌现更多盈利稳定、成长性良好、创新能力较强、具长期投资价值的优质公司。

7月28日,新三板精选层行情出现逆转。在第一天逾20只个股出现“破发”后,截至当日收盘,首批32只股票中有30只翻红,占比逾九成。

小标题:与主板不同

与科创板、创业板等市场板块不同,一方面,新三板精选层作为一个全新的市场板块,对企业的定位与功能设计有所区别,新三板精选层往往服务于中小微企业,为它们提升融资的效率以及打通融资的途径,转板机制则是为这类企业打开了晋升的通道,实现企业的做大做强。

另一方面,新三板精选层更像是一次企业定增,从申购价格来看,基本上较企业停牌前的价格有所折价,但因存在老股东抛售的需求,且在限售期的设置上显得非常宽松,除了明确限售的大股东、实控人等之外,挂牌前的小股东是可以自由流通的,这是一个很大的变量,这将会增加卖盘的力量,增加新股上市交易博弈的复杂性。因此新三板精选层的开板会存在各方面的抛售压力,这也是与科创板、创业板以及主板的IPO有着本质上的区别。

此外,新股上市的涨幅,与A股市场整体情绪的冷热程度、发行市盈率、流通盘的大小、企业基本面质量、网上开户数量等因素都有关系。

小标题:基金“打新”

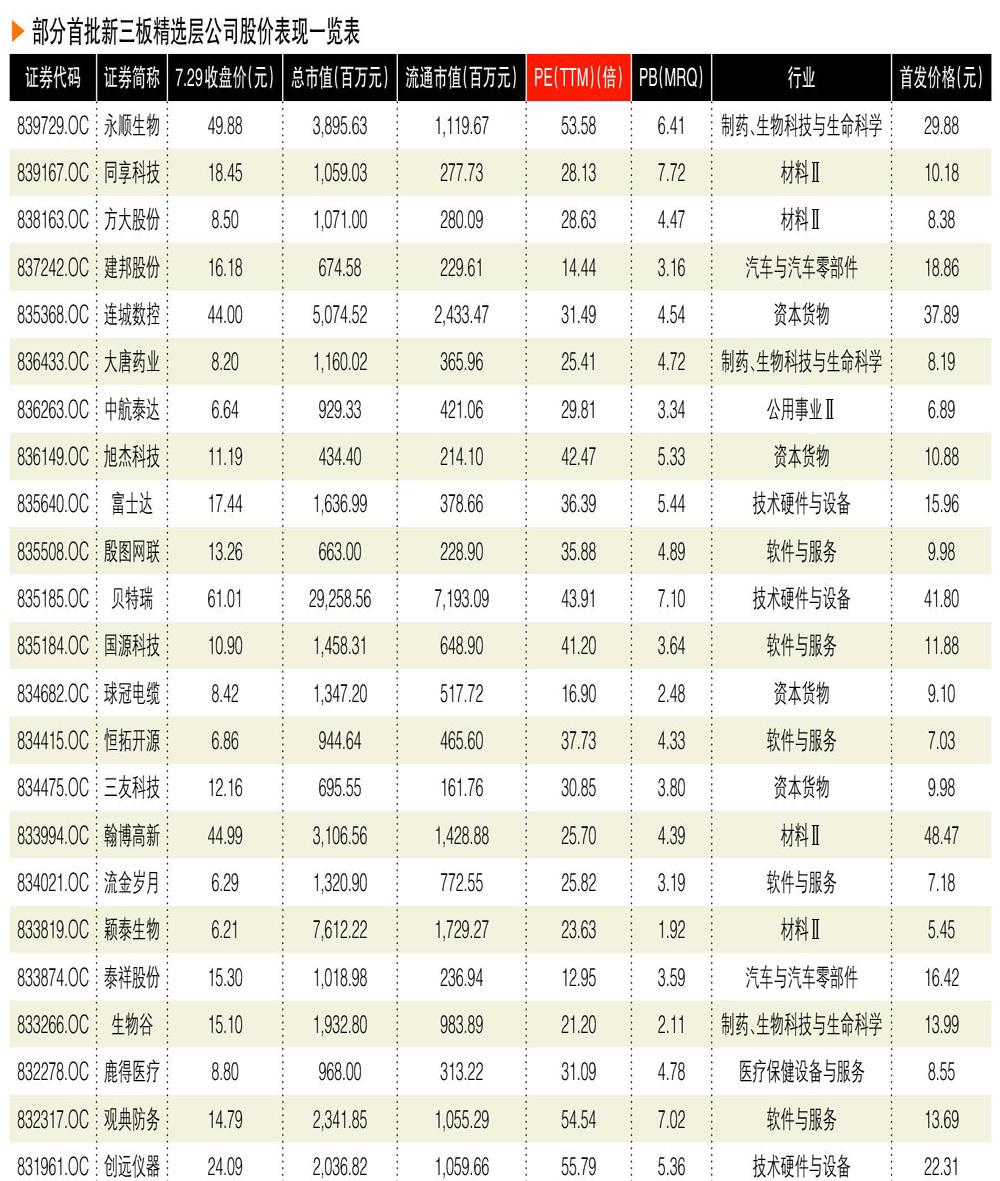

公开数据显示,公募基金共参与了精选层上市的32家企业中的8家企业的“打新”,分别是:连城数控、颖泰生物、艾融软件、翰博高新、观典防务、泰祥股份、新安洁和贝特瑞,基金累计获配金额2.39亿元。

截至7月27日收盘,8家企业中仅有3家股价上涨,涨幅在5%~11%不等,分别是:贝特瑞、颖泰生物和艾融软件,其余5家均跌破发行价,分别是连城数控、观典防务、泰祥股份、翰博高新、新安洁,其中泰祥股份、翰博高新、新安洁跌幅超过10%。

万家基金认为,从精选层上市首日表现来看,流通股本较大,原始中小股东抛售压力较大。总体来看,精选层首批挂牌发行市盈率较低,估值的安全边际较高,目前的价格估值泡沫很小,具备一定的投资吸引力。

招商成长精选基金经理万亿表示,看好精选层的新股申购和转板投资机会,因此会把重心放在深入研究、精选个股上,不会过多关注二级市场的交易性机会。

小标题:积极意义

尽管首日市场表现分化,但广证恒生认为精选层的推出仍呈现积极意义。

首先,获得证监会核准公开发行的32家新三板挂牌公司顺利完成了公开发行,合计募集资金总额94.52亿元。其二,精选层开板首日成交总额为36.09亿元,创新层、基础层交易总额为7.23亿元,合计交易金额达43.32亿元,是新三板历史上交易额第二高的交易日,流动性逐步恢复。

另一方面,精选层首日表现理性,首日交易年化换手率为16.66%,低于科创板新股水平;二是估值为A股可比企业的67%。

同时,新股市场分化、涨跌互现的现象业已出现,科技属性较强,行业地位较高的企业涨幅、成交额整体居前。

广证恒生认为,估值低于二级市场可比企业且质地良好、具备转板预期的精选层挂牌企业以及上市公司子公司或值得关注。

按开板首日收盘价进行测算,32家精选层新股市盈率均值为27.45倍,中值为25.66倍,以二级市场可比企业为基准,相对市盈率均值为42.69倍,中值为38.56倍,有所折价。

与首批创业板企业和今年以来上市的创业板企业相比,首批精选层挂牌企业整体估值水平偏低。

在分析精选层企业估值时,需根据转板的确定性、行业地位、资本市场稀缺性与行业空间等因素判断企业相对A股可比企业的估值折扣,不能简单对标A股估值。

尽管投资者在过往A股“打新”中收益颇丰,但这次精选层首发个股出现破发现象再次警示了“打新”风险。

按照网上/网下配售比例×新股涨幅的方式计算每家企业的“打新”收益。32只个股网下“打新”收益均值为-0.51%,中位数为-0.50%;网上“打新”收益均值为-0.06%,中位数为-0.04%。

不同个股之间“打新”收益分化明显。网下“打新”收益最高的前3个企业依次为永顺生物、同享科技、森萱医药,收益率分别为3.94%、1.39%、0.52%。网上“打新”收益最高的前3个企业依次为森萱医药、同享科技、殷图网联,收益率分别为0.08%、0.07%、0.05%。

精选层“打新”分化的现象已提前出现,但市场有望自我调节。后续企业发行估值或将下降,配售率或将提升。后续精选层“打新”不能秉着无风险套利的思路进行,需关注企业质地及发行估值合理性进行决策。在资产扩容的环境下,市场定价时将更加注重资产质量和竞争优势。

小标题:亏损风险

中信证券认为,首批个股出现明显破发后,预计网下投资者报价会更加谨慎,从入围角度出发应避免报高价被剔除。而首批个股网下有效配售率平均为6%,预计后续几批个股网下配售率将会进一步提升。从甄选个股的维度,若采用首日卖出策略,当前首日涨幅最主要的决定因素为行业特征及相对估值情况,推荐重点关注相对估值较低的医药、电子设备、软件等行业公司。同时也可持续关注有转板预期公司,采用Pre-IPO思路长期持有。

值得注意的是,新三板公司入选精选层意味着这些公司将来可能直接转板到科创板或创业板上市。精选层的定位相当于在新三板与A股市场之间架起一道桥梁,这也是市场关注精选层挂牌公司的重要因素。但不是每一家入选精选层的公司都符合直接转板的要求。如果公司股价被炒高,但“转板梦”破灭,那么这些公司的投资风险凸现。

无论是精选层的申购,还是精选层企业的卖出,归根到底还是比拼手速以及券商通道的速度。换言之,假如投资者不能够在最短的时间内完成抛售的操作,那么大概率还是会存在亏损的风险。

不过,对多数投资者来说,普遍中签数量在100股,即使首日精选层价格表现不佳,甚至出现20%以上的跌幅,但对投资者来说,整体损失也不会很大。