代际亲密程度与老年家庭储蓄抉择

2020-08-10贺慧娟杨碧云

贺慧娟 杨碧云

(广东外语外贸大学金融学院,广东 广州 510006)

一、引言及文献综述

根据联合国《2019世界人口展望》,2019年中国人口老龄化增速位居世界第一,满足老年群体需求,改善老年人生存环境,是新时代下民生保障研究的首要课题之一。养老需求包括老年生活的经济支持和长期照料,老年赡养责任的承担者主要分为两个主体,一个是社会赡养,国家为老年人提供养老金、医疗保险以及各项补助,力求为公民的晚年生活提供保障。但我国的社会赡养水平依然需要发展,因此,家庭赡养依旧是老年赡养的主要模式。老年人数量的快速增加将不可避免地导致老年人对需求的迅速增加。因此,在中国特色社会主义新时代开放之后,人口老龄化的快速增长和人口老龄化已成为新时期必须面对的新国情。家庭养老是新时期改善和保障民生的首要问题之一,需积极研究改善老年人生活的新方案。老年人赡养责任的承担者主要分为两个主体,一个是来自国家的支持,国家为老年人提供养老金、医疗保险以及各项补助, 力求为公民的晚年生活提供保障,但我国目前在该方面的覆盖程度不高,因而第二个赡养任务承担者的责任尤为重大。家庭是承担赡养责任的第二个主体。养老需求包括老年生活的经济支持和长期照料,在我国这样一个儒家传统文化为主流的社会,“以孝为先”是最为普及的观念, 家庭的代际间转移和文化传承的主要方式,家庭单位做为养老负担的主力军,一直被作为赡养老人的核心角色,为老年生活提供长期照料和经济支持。但是随着计划生育政策的提出和推行,这一代的老人拥有更小规模的家庭单位,而单位成员也摊负着更重的养老责任。此外,随着农村劳动力转移到城市,农村出现了大量空巢老人。而城里老人亦面临着子女成年后的分家和异地工作,更因文化和思想观念的变动, 孝顺的核心观念逐渐在年轻一代心中淡薄,我国的老人面临无依无助的晚年生活。

高储蓄是中国经济的长期基本特征,也是推动中国经济快速增长的重要因素之一。当前我国的储蓄已经处于1970年以来的历史最高水平,更是远远超过世界各主要国家。根据生命周期消费理论(Modigliani &Brumberg,1954),家庭储蓄率与年龄之间的关系是呈“倒U”型的。也就是说,中年人有更高的储蓄,而年轻人和老人的储蓄相对较低。但有学者有不同看法,如Chamon(2008)、 Chen(2015)皆发现中国情况与经典理论不同,中老年人保持最高的储蓄率,中国家庭储蓄率应当是U形的。一些学者的研究发现,收入不确定会增加家庭储蓄,尤其会影响年轻家庭,但中年和老年家庭大多是稳定的(Deaton,1991;雷震、张安全,2013; 施建淮、朱海,2004)。因此,仅用收入不确定造成的预防性储蓄动机,无法合理地解释中国中老年人高储蓄率之谜。

学界还从其他角度研究了中国中老年家庭的高储蓄率。曾毅、陈华帅(2012)对我国老人未来的照料需求建立模型并进行预测,结果表明我国未来的养老支出会数倍于2010年水平。董晓芳、刘茜(2018)发现,与子女同住的父母自身的身心健康状况更佳,这将显著减少父母的医疗支出进而影响家庭储蓄水平;张川川和陈斌开(2014)发现,获得养老金的老年人获得来自子女或亲人的转移支付的可能性下降了32-56个百分点。

上述文献从各个角度解释了中国家庭高储蓄率的动机,而本文旨在通过研究家庭中子女与父母的关系对父母储蓄决策的影响, 但这方面的文献相对比较缺失。罗玉峰等(2015)的文献研究表明,子女外出就业是导致农村家庭养老模式弱化的重要影响因素, 社会风气、宗族关系以及村落聚居程度等则成为维系农村家庭养老模式的重要力量。聂建亮(2018)指出,农村老年人获得生活保健与子女经济状况的关系并不显着,但与代际关系密切相关。黄少安(2005)从中国父母的孩子遗产动机中解释了家庭储蓄率的问题。本文旨在为相关领域做一个理论补充。

二、数据和模型设定

(一)数据来源及变量描述

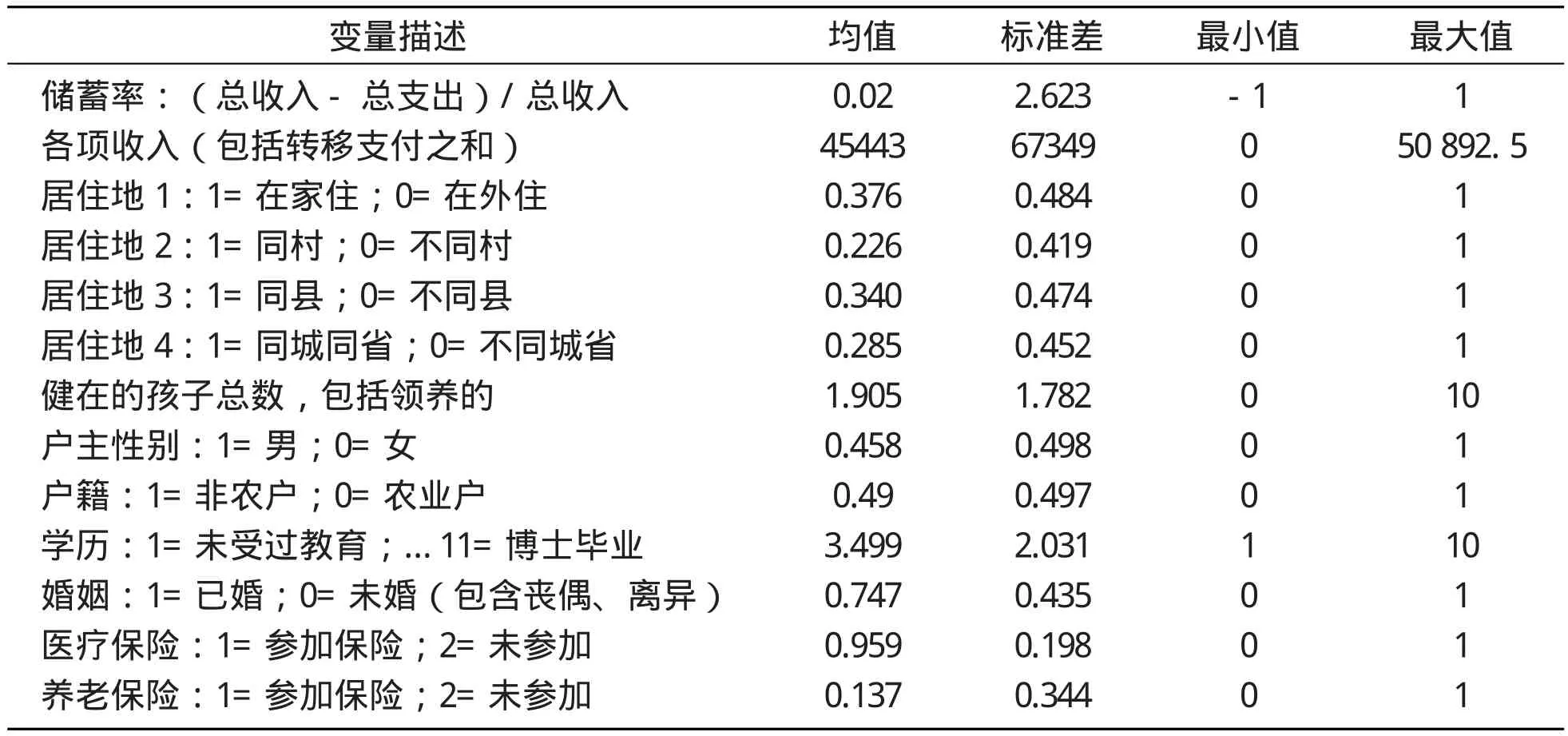

本文中的数据来自中国健康与养老金跟踪调查(CHARLS)。该调查始于2011年,由北京大学发展研究所、北京大学中国社会科学研究中心和北京大学青年团委员会进行了大规模的跨学科调查项目。样本覆盖28个省(自治区,直辖市)的150个县和450个社区(村),其中17,000个为1万户左右。问卷包括基本的个人信息,家庭结构和财政支持,健康状况,身体测量,医疗服务利用和医疗保险,工作,退休和养老金,收入,消费,资产和社区基础知识。本文选择CHARLS的2015年调查数据来分析儿女和父母之间每日接触对父母家庭储蓄的影响。表1给出了本文主要使用的变量的统计描述。其中,被解释变量为储蓄率(savingrate)。 储蓄率是家庭总工资、家庭收到的总转移支付、家庭农牧副业及其他私营所得的总收入和总支出之差占总收入之比。代际关系的亲密关系或异化将影响代际间的资源转移,特别是后代转移到代代相传的资源。孝道反映了后代与父母之间的亲密关系,是调节或限制老年人资源从后代转移到父母的传统机制。孩子越接近父母,孩子越有可能孝顺父母,孩子越有可能为父母提供老年资源,即儿童与父母之间的关系越密切,老年人获得养老资源的可能性就越大,他们将获得的养老金资源就越多。本文为“与子女的联系”寻找的代理变量为子女的居住选择(live_*),可供选择的远近的范围,包括同一个房间,但经济独立(live_house),不同的村庄(live_village) 、同县不同村(live_county)以及同城同省不同县市(live_other)。我们知道,父母与子女的关系越近,他们通常就越接近。生活距离很近,方便孩子们实现孝顺,拜访父母。综上,本文认为,选取该主要解释变量是合适的,我们预测子女居住越近, 则越对消减父母辈储蓄的动机,因此居住选择的回归系数应为负数。另一主要解释变量为家庭总收入的对数,根据Modigliani(1978)的收入假说,家庭有平滑消费动机, 家庭会为抵消老年时期的收入不确定风险而提前储蓄,当前的收入水平与储蓄水平密切相关。其他控制变量,我们尽量遵循外生的原则,主要分为三组:(1)健在的子女数量(kid);(2)户主个人特征,包括性别(head_gender)、婚姻(head_marriage)、教育水平(head_edu)和户口(head_hukou);(3)是否参加保险,保险的类型包括各种医疗保险(medinsure)和养老保险(pens)。

表1 变量定义及统计性描述

(二)模型设定

决定储蓄的因素有很多方面,本文重点解释的关系为子女的联系对家庭储蓄的影响,因此我们将家庭储蓄作为因变量来考虑其受到各因素的影响,建立如下模型:

其中,savingrate是家庭储蓄与家庭总收入之比。Live_arrangement表示子女的包括house、village、county、other的各种居住安排。Z是上节所述的一系列控制变量。

三、实证结果

(一)基本回归结果

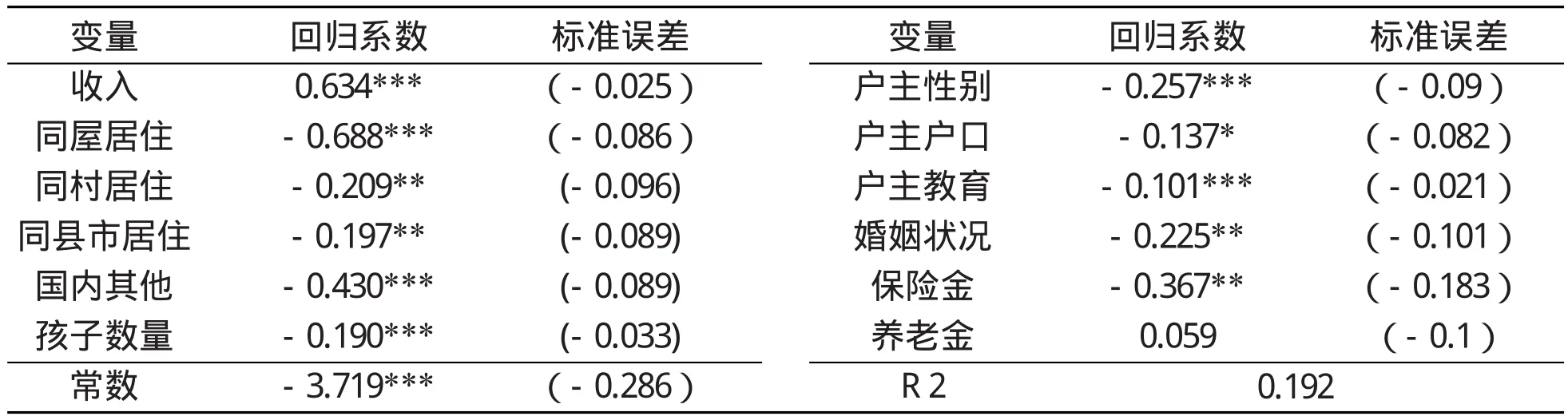

本文设计了四组的基本回归,逐步加入控制因素进行详细的检验。因篇幅限制,本文仅展示控制所有变量后的回归结果,回归内容见下表:

在回归(1)中仅使用储蓄率对收入的对数进行回归,回归系数为正且在1%的水平上显著,这与传统的家庭储蓄收入理论相一致,收入的增长有利于促进储蓄率。在回归(2)中加入本文主要分析的因素——居住安排,其中,以子女居住国外的样本为参照。计量结果显示,所有居住安排的回归系数都是负数且在1%的水平上显著,这表示与子女关系亲密,可以打消父辈存钱防老的隐忧,而在晚年更多依靠子女的各项经济支持,进而降低家庭储蓄率。同屋居住哑变量系数绝对值最大,说明同一屋檐下,子女与父母联系更紧密,父母获得代际支持的可能性最大。在回归(3)中,本文加入户主子女数进行验证回归。子女数量的回归系数为负,且在1%的水平上显著,这与父母“养儿防老”的猜想一致,子女的存在可以减轻父母存钱养老的意愿。另外子女控制变量的加入,显著减小了居住安排的回归系数,这或许与前文提到的父母储蓄并向子女代际转移的目的减轻的猜想相关。在回归(4)中,我们进一步加入了户主的人口特征变量。人口特征中,性别、婚姻、教育程度的系数显著为负。回归(5)中,本文控制了医疗保险及养老保险两个变量。医疗保险系数在5%的水平上显著为负且对储蓄率的影响效果较大,而养老金的系数并不显著。本文在做数据分析的时候发现,CHARLS调查的样本中,享受养老金的人群比例并不高,这或许与我国养老金普及化的比率偏低有关。

(二)稳健性检验

接下来,本文将以回归(5)为基准回归,进行稳健性检验。本文进行稳健性检验采取的方法为,从CHARLS的调查数据中,选取居住距离的对数(lndist)、子女看望父母的频率(visit_*)和子女与父母通话、通信频率(commu_*)作为新的代理变量进行回归,回归中均控制子女数、户主人口特征和参保情况,因篇幅限制,不展开详列,结果如下:

表2 基本回归结果

(1)对居住距离对数的回归系数为负,且在10%的水平上显著,这与前文的猜想一致:住得越近,由于亲密程度更高,而父母对于老年生活的被照料的隐忧得以减轻,进而降低储蓄率。(2)子女探望父母的频率的回归系数基本为负,这说明,增加看望父母的频率将降低父母的预防性储蓄动机。而“很少探望”的哑变量回归系数绝对值最大,这可能是因为,该情况下老年父母基本上无法没有经济支持或者生活照料,转移支付收入最低且养老开支比例更大。(3)子女与父母通信的回归结果也基本在不同程度上显著为负。

四、结论

在本文的研究分析过程中看到,子女与父母的联系程度会对父母一代的家庭储蓄意愿产生显著影响,代际关系更亲密的家庭,预防性动机减轻,更会降低家庭储蓄水平。与子女同住的父母,家庭储蓄意愿最低,而与子女分家的家庭,都在不同程度上减缓储蓄消耗。而探望次数和通信频率皆体现了子女对父母老年生活的关注程度,在一定程度上对父母的养老起到一剂定心作用。除此之外,政府应当继续完善建设养老金体系及医疗保险体系进一步改善公共养老环境,缓解人口结构老龄化所带来的日益加深的养老担忧。