全球经济政策不确定性对我国短期资本流动的影响

2020-08-09胡鑫中南财经政法大学

文/胡鑫(中南财经政法大学)

一、引言

近年以来,全球“黑天鹅”事件频频爆发:2008年全球金融危机、2012年欧债危机、2016年英国脱欧、特朗普政府盛行单边主义以及2020年年初全球爆发新冠肺炎疫情都给全球带来了不良影响,为了消除这些事件带来的影响,各国政府不得不实施一系列非常规的经济政策,但经济政策的频繁变动以及未来经济形势的难以预测使得各国乃至全世界都面临着巨大的不确定性,经济政策不确定性急剧升高。

与此同时,随着中国资本账户逐步开放,中国短期资本流动经历了较大的转变。近年来,中国短期资本流动由快速流入变为大幅流出,致使外汇储备快速减少。短期跨境资本的大幅流出会对我国的金融市场产生重大影响,威胁着我国的金融稳定。因此,本文的研究具有一定的现实意义。

二、理论机制分析

本文将分析全球经济政策不确定性影响短期资本流动的两种途径:

(一)全球经济政策不确定性对我国的溢出效应

当今世界,全球化深入发展,全世界日益成为一个“命运共同体”。当外部经济条件发生改变时,国内政府势必将要调整经济政策来应对外部经济环境的变化,以使本国受到的经济影响最小化。全球经济政策不确定提高将对我国产生溢出效应,使我国的经济政策不确定性也得到一定程度的提高,将对汇率、利率等市场产生影响,从而影响我国的短期资本流动。

(二)市场恐慌情绪

当全球经济政策不确定性升高时,市场恐慌情绪蔓延。在这样的情况下,其有可能产生如下影响:部分投资者认为中国经济将会受到影响,选择将资金从中国撤出,带来中国短期跨境资本的流出;另一部分投资者认为中国作为经济发展迅速的新兴国家以及中国的社会体制等原因,受到影响不大,反而会加大资金的投入,以形成多元化资金配置。

三、实证分析

(一)TVP-SV-VAR模型选取

本文使用带有随机波动率的时变参数向量自回归(TVP-SV-VAR)模型,该模型假定参数时变,能捕捉到两种因素之间的非线性影响,相对于传统的VAR模型族,能更好地研究这种影响的时变性。中国作为一个转型国家,采用TVP-SV-VAR模型具有一定的合理性。具体的模型设定本文参照Nakajima et al.(2011)的研究。

(二)变量选取与数据来源

基于本文的研究对象以及数据可获得性等考虑,本文最终选取2006年1月至2020年6月的月度数据进行实证研究。本研究的变量包括全球经济政策不确定性(gepu)、中国经济政策不确定性(epu)、名义美元指数(usdx)、市场恐慌情绪(vix)、中国短期资本流动(scf)。其中,全球经济政策不确定性(gepu)与中国经济政策不确定性(epu)数据来源于Economic Policy Uncertainty网站;市场恐慌情绪(vix)用标准普尔500波动率指数表示,对日度数据求平均值得到月度数据,数据来源于万德数据库;中国短期资本流动(scf)参考张明(2011)由间接法算出。由于有文献指出美元强度是影响新兴经济体短期资本流动的重要因素,因此在本研究加入该变量以控制其对其他因素的影响。名义美元指数(usdx)表示美元兑主要货币汇率的强弱。

(三)平稳性检验

为了防止出现伪回归,TVP-SV-VAR模型要求模型中的变量为平稳的时间序列,因此本文在实证分析之前使用ADF检验对所有变量的平稳性进行检验,检验结果如表1所示,表中数据为保留四位小数的结果。由表1可知,中国经济政策不确定性epu和美元指数usdx不平稳,故对其进行一阶差分处理,一阶差分后平稳。

表1 ADF检验

(四)滞后阶数的选择

根据不同信息准则,最终选取滞后阶数为2,如表2所示。

表2 滞后阶选取

(五)时变脉冲响应分析

在这一部分,本文将使用等时间间隔脉冲响应函数研究全球经济政策不确定性对中国短期资本流动的影响及影响机制。本文选取提前3期、6期、12期的等时间间隔脉冲响应图,分别用于研究短期、中期、长期的影响。下图中红线、紫线、绿线分别代表提前3期、6期、12期。

1.全球经济政策不确定性(vix)对短期资本流动(scf)的影响

从图1可以看出,在整个样本期内,给定gepu一个标准差的正向冲击后,无论是短期、中期还是长期,都对scf有负向影响,且这种负向影响在2009年以前是逐渐减弱的趋势。2009年后这种负向影响以较快的速度加大,直到2018年这种负向影响又迅速减小,说明gepu对scf具有明显的时变性。

图1 全球经济政策不确定性(gepu)对短期资本流动(scf)的等间隔脉冲响应

2.机制分析——全球经济政策不确定性(vix)的溢出效应

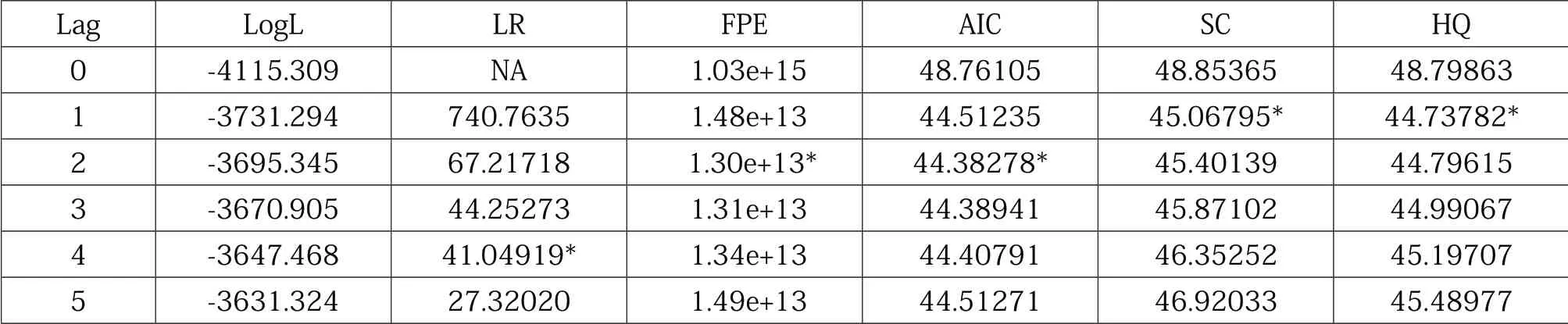

从图2看出,gepu在短期、中期和长期都对我国epu有正向影响,且短期影响最大,长期影响最小,说明当gepu提高时,短期内我国会采取相应措施调整经济政策来应对,随着经济政策的调整,gepu带来的影响逐渐消除,我国的经济政策也逐渐稳定,因此长期来看gepu对我国的溢出效应最小。

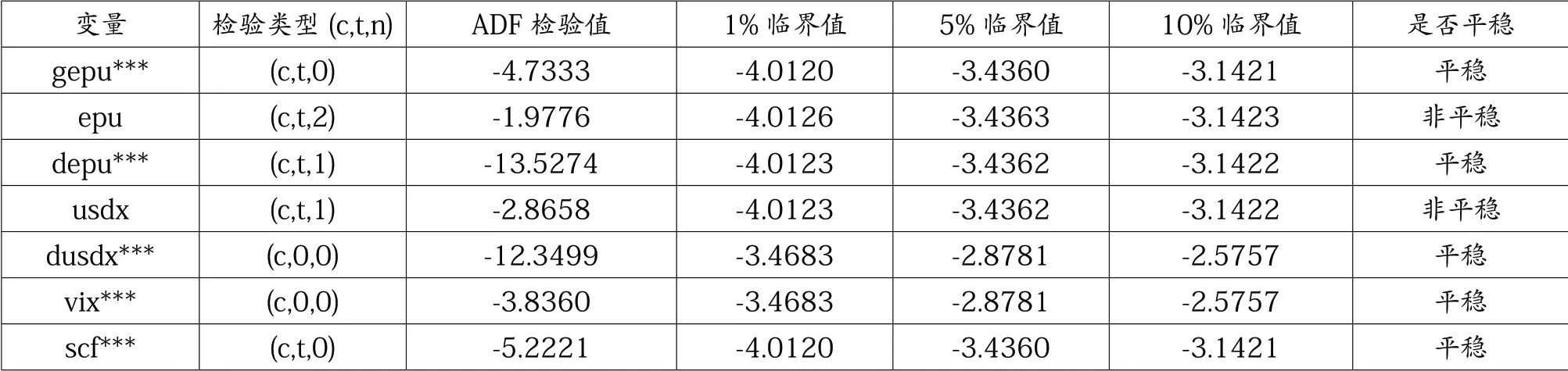

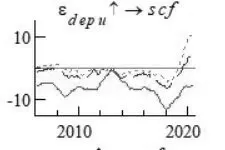

从图3看出,我国epu的提高对scf在短期、中期、长期内都有负向影响。这可能是因为我国金融市场发展还有待完善,需要继续发掘可投资的安全资产。当我国epu提高时,国内资本与国际资本倾向于流入美国等发达国家。

结合图2与图3来看,可以说明gepu通过对我国的溢出效应影响scf。

图2 全球经济政策不确定性(gepu)对中国经济政策不确定性(depu)的溢出效应

图3 中国经济政策不确定性(depu)对短期资本流动(scf)的等间隔脉冲响应

3.机制分析——市场恐慌情绪(vix)

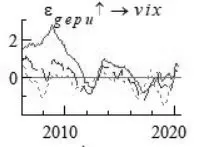

图4 反映的是gepu对vix的影响,当全球经济政策不确定性提升时,短期与中期来看,对vix主要为正向影响。而从长期来看,其对vix的影响变为负向,这可能是因为gepu提高时,投资者将资金转移到他们认为安全的地方,长期来说这反而使他们的恐慌情绪减小。

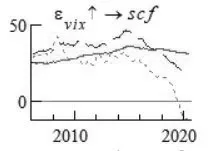

从图5可以看出,vix上升后对scf的短期、中期、长期影响均为正向。这说明大部分投资者认为中国受到外部影响较小,可以作为一个避险地。

结合图4与图5来看,可以发现vix是gepu对scf的影响渠道。

图4 全球经济政策不确定性(gepu)对市场恐慌(vix)的等间隔脉冲响应

图5 市场恐慌(vix)对短期资本流动(scf)的等间隔脉冲响应

四、结论

本文使用TVP-VAR模型,研究了全球经济政策不确定性对我国短期资本流动的影响及影响渠道,得出如下结论:

第一,全球经济政策不确定性提高将加大我国的短期跨境资本流出,且这种影响具有明显的时变性。

第二,全球经济政策不确定性对我国有正向溢出效应,能加大我国的经济政策不确定性,我国经济政策不确定性的提高使短期资本流出加剧。因此全球经济政策不确定性对我国的溢出效应是影响中国短期资本流动的渠道之一。

第三,全球经济政策不确定性提高使投资者恐慌情绪升高,而投资者恐慌加剧将增加短期资本流入。