基于KMV模型的东海硅产业集群内商业银行信用风险的实证分析*

2020-08-09陈雪源罗健张家鹏江苏师范大学中国建设银行连云港分行

文/陈雪源 罗健 张家鹏(.江苏师范大学;.中国建设银行连云港分行)

一、引言

银行放款被定义为资产业务,是取得收益的主要来源,商业银行的盈利主要来自放款的利息收入,也就是存贷款利差。改革开放以来,尽管我国商业银行的资产业务比重相对较小、方式单调,但贷款逾期未还对商业银行运营能力的打击是巨大的,越来越多的银行专注于资产水平高的客户,资产业务的高质量化趋势明显,如何高效并合理规避有信用风险的贷款者是商业银行风险管理的核心。随着“互联网+金融”的紧密结合,国家更加关注为商业银行信用风险管理提供新工具的技术,但是商业银行的信用风险依旧是银行业乃至整个行业中最重要的风险形式,它影响着我们信用生活的方方面面,也影响着一国宏观经济决策和经济发展。因此,加强信用风险的管理对商业银行的经营管理至关重要。东海硅产业集群作为江苏省县域特色产业集群的典范,提高集群内商业银行的抗风险经营能力一直是推动县域特色产业集群转型与构建的重要保障。集群内的中小企业所需资金流动较多,大型规模企业的提现率相对较高。所以加强对商业银行信用风险的管理是特色产业集群可持续发展的重要支撑,甚至是保证集群内资金正常流转的最后一条防线。

二、东海硅产业集群内商业银行信用风险现状

在东海县的走访中发现的主要问题有三:其一,集群内大企业可以较为轻松地获取足量的信贷资金,而多数中小企业都难以获取贷款,换言之,集群内各大商业银行对大企业放贷的积极性很高,却对乡镇中小企业抬高贷款门槛,要求的担保条件苛刻,某家国有银行甚至要求企业提供五年以上的工商年报;其二,集群内近八成企业对信用风险管理体系的建立持消极态度;其三,集群内大多数商业银行均表示难以甄别借款人信息的真伪。

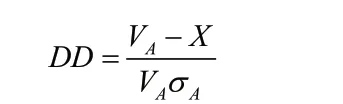

三、KMV模型框架

KMV模型是由美国KMV公司在著名的BSM模型基础上改进违约距离计算而创造的信用风险度量模型,核心观点为公司的破产概率由公司资产价值与负债大小的相对关系,以及公司资产市价的波动率决定,当公司的市场价值下降到某一临界点时会产生违约。

KMV模型的构造分为三个步骤:

Step 1:估计公司资产价值VA及其波动率Aσ。

首先,根据BSM模型,公司的资产价值VA符合几何布朗运动。其次,由BSM模型推演得出公司股权价值VE符合以下公式:

其中VA、EV为公司资产的市场价值和股权的市场价值,T为到期日,Aσ为公司资产市场价值的漂移率,X为违约边界。

Step 2:违约距离(DD)的计算。

Step 3:估计违约率EDF,即确定违约距离与违约率的映射关系。

四、基于KMV模型的实证研究

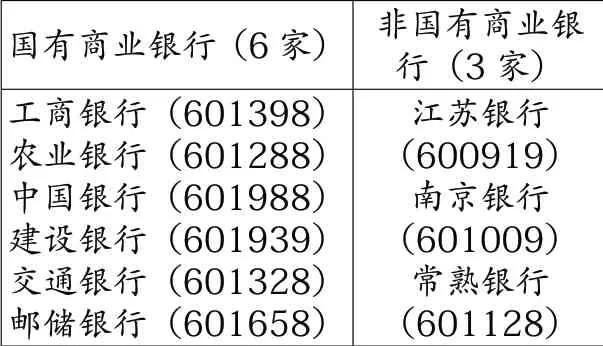

(一)样本及数据的定义

本文选取东海硅产业集群内的9家上市商业银行。2015年东海硅产业集群跻身中国百佳产业集群,并且获批为江苏省示范特色产业集群,但此之后的发展速度明显放缓,违约、积欠、失信等恶性事件频发,许多贷款无法收回,故选取2015-2018年度数据和2019上半年数据,对各银行进行信用风险评价。其中邮储银行、江苏银行和常熟银行在2016年才上市,故只能获取2016年后的数据。

表1 东海硅产业集群内上市商业银行分类及名单

(二)计算过程

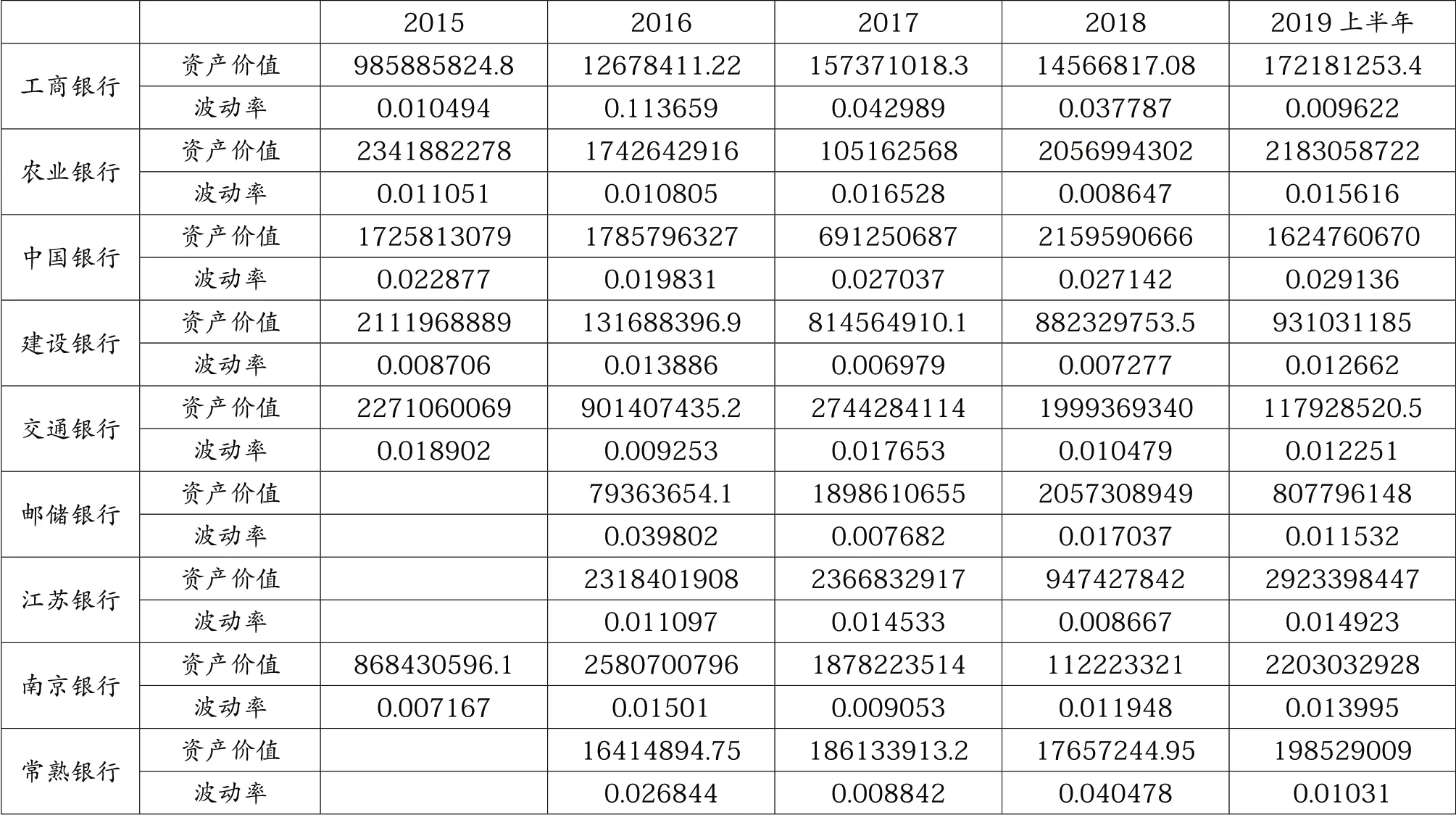

1.资产价值及波动率的计算结果

基于Wind金融终端的数据,通过MATLAB编程解得9家样本商业银行资产价值和资产价值波动率,见表2。

从表2可以看出,2015-2019年样本商业银行的资产价值基本呈现先减后增的趋势,其波动率则呈现出先上升后下降的趋势,并在2016年左右达到最大值。

2.违约距离和违约概率的计算结果

根据表2的结果,运用上述KMV模型,计算结果见表3。

表2 样本银行资产价值及波动

表3 样本银行违约距离和违约概率汇总

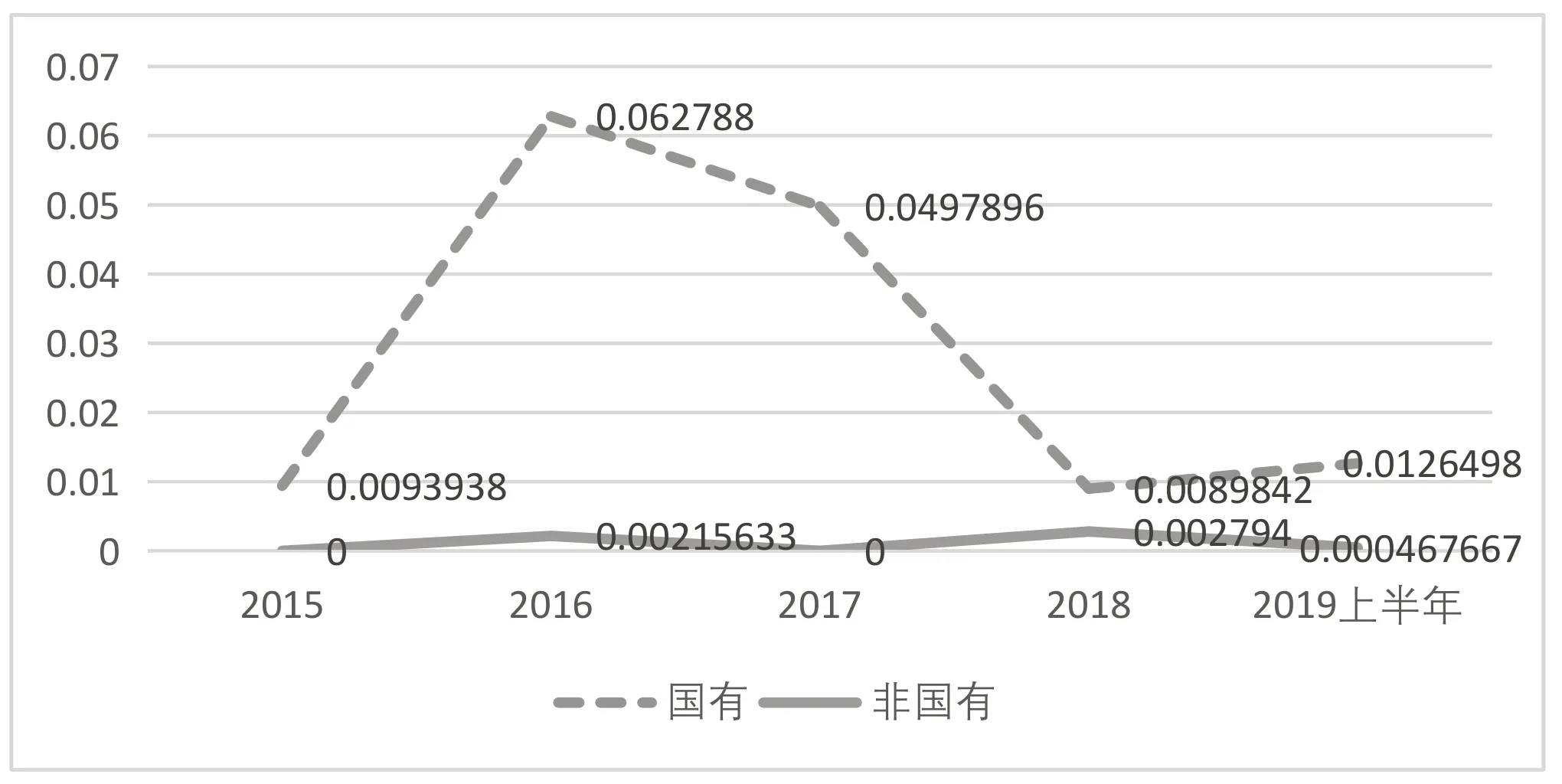

如此可知,自2015年以来,每年各商业银行的违约概率有着明显的差距,根据国有与非国有,求解各组银行每年违约概率的均值,绘制图1。

图1可以看出两组银行违约概率的均值变化差别较大,波动趋势在中间三年的差距很大。两组银行在2016年违约概率差异较大,根据银监会发布的报告显示,由于宏观经济放缓加剧,产能过剩,行业风险暴露增加以及商品价格调整,2016年国有商业银行不良贷款余额和不良贷款率较去年出现较大幅度的升高,而非过剩产能行业在经济下行进一步加大的背景下,其贷款质量也将进一步恶化。在去产能和经济下行的双重作用下,国有商业银行的不良贷款比例增加,从而违约概率较大。结合我国实际,2010年以来国有商业银行的贷款利率一直都处于较低的门槛,故吸引到的借款人较多,而非国有银行虽然存款利率高,但是市场的认可度低,吸收的存款实际较少,难有足够资金供大规模放贷。除此之外,中国六大国有商业银行由于自身的政策优势,一直以来对资产业务的警觉性不足,导致大量不良贷款的产生,大量吸收到的存款被用于海外投资项目,但这些项目周转期长,收益不稳定,难以获得稳定回报,也造成负债业务的羸弱。非国有制银行由于其体量小,涉足领域少,直到2018年,国内新兴企业才慢慢接受,同时各大国有商业银行重视对自身不良资产的剥离,并对净现值低的投资项目大刀阔斧地改造。

图1 历年各组银行违约概率变化趋势图

五、建议

结合上文的实证分析和东海硅产业集群的实地调研的结果,针对我国县域特色产业集群内商业银行的现状,提出一些简单的建议。

(一)建立违约数据库

我国信用风险度量的研究与西方国家的差距,主要体现在一直未能建立违约数据库。中国信用风险度量不准确和管控迟缓,归根到底是缺少违约信息,难以串联起违约企业的财务数据链。而通过走访发现,由于信息不对称,集群内大多数商业银行均表示难以甄别借款人信息的真伪。因此,我国急需在监管部门和各大银行的努力下建设一个成熟的违约企业信息数据库,有助于信用评级机构对违约风险的准确度量和违约概率的把握。

(二)健全信用风险预警体系

信用风险的破坏性影响是金融机构的梦魇,促进信用风险管控的系统化刻不容缓。我国信用风险预警体系的发展不成熟注定是金融体系建设的一块短板。因此应健全以商业银行为主体、各类信用评级机构为辅、监管部门为纽带的信用风险预警体系。各金融机构的信息披露要及时,相互之间应加强信任,消除集群内企业对信用风险管理体系的担忧,更好地完善特色产业集群内监管体系,提升监管能力。

(三)普及产业集群的信用评级服务

我国特色产业集群的发展势在必行,但每一产业集群内的情况都有特殊性,应普及信用评级服务,通过建设和规范每一产业集群内的评级机构,着力提升决策的科学性和处置的精准度。根据我国国情和县域特色产业集群内企业自身发展的实际,建立健全信用评级标准,形成内部评级体系,以便更好地对受评对象的信用等级做出准确评估。

(四)鼓励信用风险管控工具的创新

我国的信用衍生品发展一直处于较为初级的阶段,对比西方国家银行业出色的信用风险管控工具,有关机构可以学习借鉴,并与中国金融业实际情况相结合,创造更多具有中国特色的信用风险管控工具,如CRM(信用风险缓释工具),将不可控的单个机构的信用风险转化为可控的整串链条企业的信用风险,从而提高集群内商业银行的抗风险经营能力,推动县域特色产业集群的发展。