事业部管理模式下军工科研单位财务信息化建设方案研究与实践

2020-08-08王玉强北京空间机电研究所

王玉强/北京空间机电研究所

高树学/中国空间技术研究院

一、事业部管理模式在军工科研单位的适用性

事业部管理模式最早起源于美国,20世纪初在通用汽车等公司应用,获得了巨大的成功,成为推行事业部管理模式的典范。事业部管理模式就是在企业的统一领导下,在内部按产品、地区或顾客、市场等进行划分的实行独立经营、独立核算的部门,既是受公司控制的利润中心,同时也是产品或市场责任的主体,对产品规划、设计生产制造及销售活动负有统一领导的职能[1]。主要特点有以下三个方面,如图1所示。

图1 事业部管理模式主要特点

“十三五”以来,在国家体制机制改革的大背景下,各军工科研单位同时面临着经营高质量增长和外部竞争日趋激烈的双重压力,必须加大军民融合力度,为此一般有两种选择,依托某一领域或专业的优势技术和产品,通过激发内部人员活力,主动面对市场竞争,成立或重组新的所属公司或在单位内部推行事业部模式,从而壮大经济规模,提升经济效益,受制于军工科研单位的体制影响,事业部管理模式往往成为军工科研单位内部改革的首选[2]。

二、事业部管理模式下军工科研单位实施财务信息化的必要性

为了满足军工科研单位内部精细化管理与监督考核要求,发挥事业部责任制核算在单位内部科研生产管理和项目管理中的积极作用,需要进一步建设、推进和深化以事业部责任中心为主体的二级会计核算体系,将各事业部作为模拟独立核算主体,独立核算盈亏和绩效考核,同时单位对外仍作为一个法人组织,需严格按照国家及上级单位的相关法规政策组织财务核算和管理[3]。因此,财务核算和管理将体现为两套核算体系,分为内部核算和外部核算,两者相辅相成,资源共享。在此背景下,原有的财务系统难以满足上述需求,需要面向事业部模式下的虚拟独立核算特点,有针对性地开展信息化建设,完善以事业部责任中心为主体的二级会计核算体系,主要需求体现在以下几个方面:

图2 事业部内部管理系统总体架构图

(1)支持内部核算和外部核算两种模式,既相互独立又相互联系;

(2)支持单位对外整体作为一个法人主体,以及各事业部作为内部独立责任中心的组织架构设置;

(3)支持各事业部进行资金、合同、发票、成本、费用、资产、负债、权益等的财务核算系统应用;

(4)支持按各事业部设立虚拟银行进行资金管理,能按各责任主体的资金存量余额对资金支付业务进行实时监控,实时掌握事业部主体账户余额及收付明细情况;

(5)支持事业部的内部合同管理,能够管理内部各类合同,进行日常合同维护、合同变更、合同终止处理、合同结算,以及合同执行情况分析,实现合同全过程跟踪,各事业部以合同为依据,加强应付款节点控制,实现账龄分析和管理;

(6)支持各事业部作为内部独立责任中心分别进行成本费用分摊的功能;

(7)本级与各事业部之间进行内部收费、收益解缴分配、费用基金返还等内部交易或事业部之间进行劳务提供、产品交易等内部协作交易时能通过简化协同手段同时在相关事业部双方内部核算账务系统中进行账务反映,以单独财务凭证为依据;

(8)支持按事业部进行盈亏核算、内部收入、成本决算等,并出具相关的内部财务报表,同时也可根据各事业部的管理特点需要生成对内的其他管理分析报表。

三、事业部管理模式下军工科研单位财务信息化建设方案

(一)建设目标

搭建事业部模式内部全流程、全要素管理平台,涵盖内部账务管理、合同管理、结算管理、经济指标管理以及事业部绩效考核管理等模块。通过系统平台的搭建,进一步推进和深化事业部二级会计核算体系,规范事业部内部协作管理,真实客观反映事业部经营质量,发挥内部责任制核算在生产管理和项目管理中的积极作用,提升单位的经济利益和经营质量。事业部内部管理系统主要分为三个层面,即基础的系统管理层、业务处理层和统计分析层,如图2所示。

1.基础数据层:主要进行账户、借贷及合同的日常管理。

2.业务处理层:主要进行事业部内部业务的处理,一方面实现事业部结算系统本身的业务管理功能,主要包含收款管理、付款管理、结算管理、统计分析等;另一面与网上报销系统、集中核算系统实现一体化应用和数据共享,确保使用效果。

3.统计分析层:在业务处理层数据的基础上,通过各类分析模型、分析指标和报表进行各类业务的统计分析,形成特定的财务报表,展示经济运行指标,为事业部及单位领导提供数据支持,辅助决策。

(二)建设内容

1.内部账户管理

内部账户管理支持为事业部建立一个或多个内部虚拟账户,通过与业务系统的一体化集成,实现事业部内部账户资金借贷及收付款业务,结合内部账户的初始金额以及每笔收付金额信息,计算事业部的资金、票据等实时动态数据,反映事业部权益、负债状态,如图3 所示,为事业部领导决策提供依据。

2.内部借贷管理

内部借贷管理主要根据各事业部授信额度、资金及票据的使用情况,模拟实体筹融资管理,记录内部借贷,约定借款要素,充分体现事业部筹融资成本,实现精细化管理。主要功能包含授信管理、贷款管理、台账管理及其相关查询功能。

图3 内部账户管理主要功能图

图4 费用归集示意图

3.内部合同管理

内部合同管理主要实现事业部间、本级与事业部间的内部合同/协议管理,模拟合同约定各要素,建立统一的内部合同中心,围绕每一个内部合同,实现从合同起草、在线审批到合同变更、状态管理等全过程闭环管理。实现事业部间以及与本级间的内部协作更加地规范化、透明化,体现资金转移的业务实质。

4.收付款管理

收付款管理主要记录各事业部对外、对内的收付款业务过程,其中对外收付款信息从单位统一的财务管理系统抽取数据,对内收付款依托内部合同数据,模拟网上报销流程,体现资金在单位内部各事业部之间转移的业务过程,实现各事业部创造价值的货币量化。

5.核算管理

核算管理主要依据各事业部承担业务情况,模拟财务核算,对收支情况按项目纬度进行分类归集,如图4 所示,其中成本从单位统一的财务管理系统抽取数据,各事业部运行费用由单位各业务归口部门进行分类确认,具体模式可依据单位分摊或量化模式进行自主选择,经各事业部复核确认后,客观公正地反映其运行费用,体现占用资源成本的量化。

6.结算管理

结算管理主要依据各事业部承担业务进展情况,参照企业财务核算特点,提出项目完工或阶段结算申请,确认收款和相关成本及费用支出,如实反映各事业部承担项目的经营成果。项目结算信息示例如表1所示。

7.财务报表管理

财务报表管理主要根据各事业部占用资源和承担业务进展情况,参照企业运行模式,按月模拟生成自定义格式的资产负债表、利润表、现金流量表等,实现各事业部经营业绩的货币化计量,反映经营成果和经营质量,从而达到虚拟法人报表的“实体化”。

表1 项目结算信息示例表

图5 经济指标考核管理模拟示意图

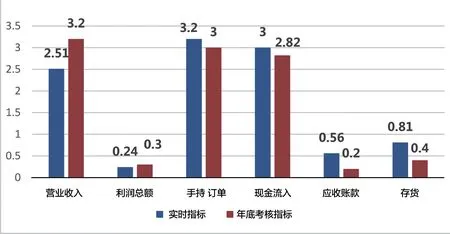

8.经济指标管理

经济指标管理主要依据单位向各事业部分解下达的经济考核指标,如图5所示,从各事业部经营成果中抽取数据进行实时量化对比,如实反映经济运行质量,同时可支持各事业部领导层实时监控经济指标进展,查找差距和短板,明确经营改进方向。

四、总结与建议

经过某军工科研单位一段时间的实践,取得了较好的效果,但从财务数据价值的发挥和深度挖掘方面,仍有必要与业务系统开展深度融合,发挥信息化工具的优势,推进财务职能从注重结果向注重过程、从管控向管控与服务并重、从业务监督到战略引导、从业务记录到价值创造的转变。

通过事业管理模式下财务信息化建设的研究和实践,体现了事业部作为责任中心的二级管理机制,实现了划分小核算单元的管理思路,优化了管理向精细化的迈进,促进了财务与业务的深度融合,发挥了财务职能由结果管理向过程管理的转变,符合军工科研单位高质量、高效率、高效益的发展思路。