中美贸易摩擦下国际农产品价格风险差异比较

2020-08-07许馨露顾光同沈强斌郑超凡

许馨露 顾光同 沈强斌 郑超凡

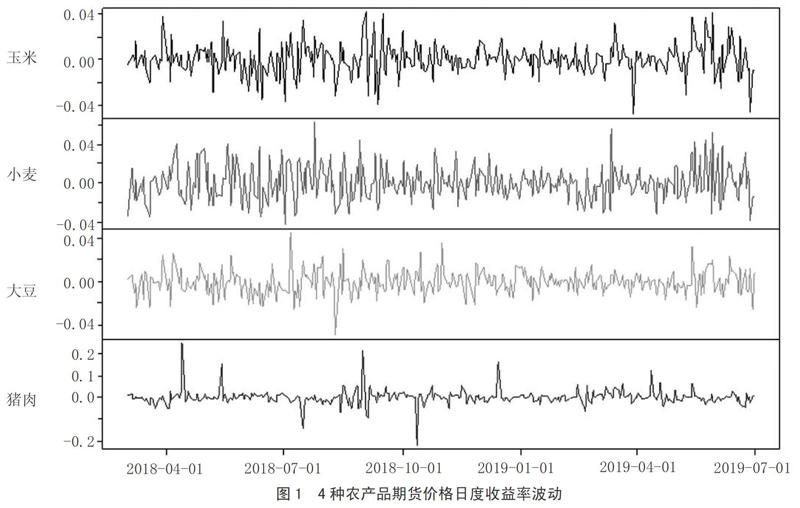

摘 要:对国际农产品期货交易价格进行研究,选取玉米、大豆、小麦及猪肉4类农产品期货价格数据,运用GARCH模型族进行农产品期货价格收益率的风险差异比较,运用VaR方法进行回测。结论:在4类农产品期货中,猪肉期货价格风险更大,未来期货市场应着重于猪肉期货的价格操作。提出了通过农产品期货交易来保证我国资金安全和获取利润的建议。

关键词:中美贸易;GARCH模型族;农产品期货;VaR

文章编号:1004-7026(2020)14-0007-05 中国图书分类号:F742 文献标志码:A

1 研究背景

农产品作为中美贸易的重要部分,与普通百姓日常生活密切相关。我国不仅是全球最大的农产品生产国,更是全球最大的农产品消费国和进口国,美国是我国长期进口农产品的大国之一[1-2]。21世纪以来,中美贸易交流更加频繁,我国从美国进口棉花、大豆和牛皮等农产品,进行加工后返往美国销售。进口成本随着大宗农产品价格上升而增加,导致我国减少从美国购入大宗农产品的数量,例如巴西取代美国成为我国进口大豆的最大供应国[3]。从需求方面来说,农产品生产供给低弹性,存在刚性消费需求,在我国大宗农产品最大的供应商转变之后,美国必然会采取相应措施来保护本国的贸易[4]。美国拥有丰富的土地资源和相对过剩的农产品,而我国人口多、耕地资源紧张,且农产品具有生产周期性和季节性等特点,中美两国农产品生产和出口结构都存在着很大差异。双方从保护本国贸易角度出发,通过数次谈判和加征关税保障本国农产品进出口利益,牵连到其他行业,导致市场期货价格不断波动,且波动幅度较大,这对于投资者和国家把控国内市场贸易走向来说都是不利的。

自2018年初以来,中美贸易摩擦不断升级,中美双方的“筹码”也随着谈判次数增加而增加。截至2019年9月1日,美国对中国单次加征关税高达5 500亿美元,而中国对美国单次加征的关税也达到了750亿美元。其中影响最大的就是与普通百姓关系最紧密的农产品。因此,借助GARCH模型族和相关农产品期货交易的价格数据,对价格风险差异进行比较分析具有现实意义。

2 相关研究文献评述

潜力模型是早期主要研究模型。Stouffer(1940)提出该模型,在对城市距离研究的基础上第一次提出了中介机会的概念。赖利定律就是在套用了中介机会概念的潜力模型基础上,利用引力模型的两个主要因素规模和距离,对一个地区的市场边界进行分析而得出的。随着理论发展,Tinbergen(1962)和Poyhonon(1963)引出基础的引力模型。随后,朱海霞(2008)构造了边境效应引力模型,发现了显著的中美农产品贸易的边境效应,提出该效应呈逐年下降趋势,但没有对数据运用更加具有量化能力的现代数学模型进行分析。王磊(2010)运用中美两国双边服务的贸易数据、国内生产总值数据及贸易相似系数等指标构造了多个引力模型,通过比较分析明确了最优模型并预测了在完全自由贸易条件下中美双边贸易规模发展趋势。

在引力模型的基礎上,选取适当的变量可以对中美农产品贸易进行价格差异比较,但仅比较价格差异并不能很好地说明目前农产品期货市场的风险。因此,应再引进风险价值(VaR)分析方法对数据进行进一步分析。

在早期金融市场的风险管理度量方面,风险价值(VaR)模型比较流行,该模型能对某一投资组合或单个资产在确定时间内一定置信水平(a)下,将其遭受的最大损失进行量化,因此在金融行业风险管理方面拥有广泛运用。之后,在20余年的学术积累下,学者们将VaR的单变量模型升级拓展,目前风险测度模型按参数类型划分为3类,即参数类(如GARCH族模型等)、非参数类(如历史模拟法、蒙特卡罗模拟法等)、半参数类(如CAViaR模型等)。由于非参数类模型无须预先假设分析按因子变化分布,存在波动性较大、稳健性较差的缺点,也可能形成维数灾难等问题,因此实践中更多采用参数类模型及半参数类模型对VaR进行测度。当代大量实证研究表明,大宗商品类期货收益率序列分布常常表现为尖峰厚尾、自相关性和杠杆效应,这些特征已经违背了传统VaR模型的假设前提,因此大多数文献通常采用GARCH模型族对资产风险进行统计度量,并进行了两方面的对比研究。采用多种GARCH模型族开展研究的有庞淑娟和刘向丽等,他们对比了较多的GARCH模型族对不同商品期货风险的测度能力后,认为以下几个模型具有更佳的风险预测能力:考虑长记忆性的HYGARCH模型、考虑长记忆性及杠杆效应的FIGARCH(1,d,1)模型和FIEGARCH(1,d,1)模型、考虑不对称性的EGARCH模型。

综上,国内外学者采用引力模型对不同国家和地区之间贸易进行了大量研究,而少有专门针对中美两国农产品贸易的期货价格进行建模分析[5-6]。本文试图在数理方面对农产品价格的风险差异进行分析,结合GARCH模型族分析2018—2019年中美两国农产品贸易变化,对改进模型检验后,明确影响贸易额的显著因素,并提出政策建议。

3 模型

3.1 GARCH模型

在ARCH模型的基础上,Boollerslev(1986)提出了广义自回归条件异方差(GARCH)模型。GARCH模型是对ARCH模型的重要扩展,ARCH模型仅仅是GARCH模型的特例。一般而言。GARCH(p,q)模型可以表示为下式。

GARCH模型能够表现金融市场具有的“波动聚集”特征和“厚尾”特征。考虑一个GARCH(1,1)模型的波动方程。

Ding等(2003)提出了APARCH(Asymmetric Power Autoregressive Conditional Heteroscedastic)模型。APARCH(p,q)模型的条件方差过程为下式。