基于主成分分析法的中国房地产市场实证研究

2020-08-07彭志胜彭悦悦陈敏玲陈景辉

彭志胜 ,彭悦悦,陈敏玲,陈景辉

(1.安徽建筑大学 城市经济与区域发展研究所,合肥 230601; 2. 安徽建筑大学 经济与管理学院, 合肥 230601)

2005-2016年我国国内生产总值年均增长率为9.5%,房地产开发投资额年均增长率却达到20%,房地产平均销售价格年均增长率10%,其中2009年房价增长率高达23%。房地产市场投资增长过快,房价涨幅过大问题突出。对此,十九大报告提出“房子是用来住的,不是用来炒的”。当前,我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾,人人住有所居是实现美好生活的基础。但房价增幅过大一旦产生泡沫将严重影响美好生活的目标实现,也严重影响经济健康稳定。尽管国家出台“国八条”“国六条”“限购令”等系列调控政策,仍未能改变2005年至今房地产平均销售价格翻了近3翻的现实。因此研究房价增幅过大是否导致泡沫以及泡沫程度和范围大小问题,对国家因城施策优化调控政策具有极强的现实意义。

房地产市场泡沫属于资产泡沫的一种,是由房地产投机或政府调控失当等因素引起房地产价格脱离市场基础价值的持续上涨,从而形成一种虚假繁荣的现象[1]。日常人们经常谈论的房地产泡沫就是指市场价格偏离基础价值部分[2]。近年来中国房价增长较快,对于我国房地产市场是否有泡沫学术界各持己见,但基本观点认为目前存在泡沫。如:马辉等[3]从供给和需求等方面研究发现2000年以来我国已存在房地产泡沫,2008年之后有增长趋势。刘在彬[4]针对35个城市的研究表明,我国大中城市存在房地产泡沫且有明显的时间和空间特征。

房地产泡沫常用的测度方法有模型法和指标法[1,5]。模型法是以一定的折现率将未来的各期收益转化为现值,通过理论价格与实际价格的比较判断房地产泡沫程度。毛栋梁等[6]以理论价格法和经济计量模型法对杭州市房地产市场进行实证分析,结果表明杭州市房地产价格2000年已经存在泡沫,2004年达到研究期峰值。黎会[7]运用理论价格法从市场供求角度定量分析广东省茂名市房地产市场是否存在泡沫以及泡沫程度大小,结果表明该市2008年房地产市场无泡沫,2009-2011年已存在泡沫且有明显上升趋势。

指标法是指选取一个或多个与房地产泡沫有关的指标,通过比较指标的实际值与临界值,判断是否有泡沫存在以及泡沫程度大小。指标法操作简单、方便,运用广泛。陈国贵等[8]从投机需求、金融支持和从众行为三个方面采用8个指标对中国2007年房地产泡沫进行测度分析,结果表明我国35个大中城市存在不同程度的房地产泡沫,且由西向东随着经济的发达程度增强而增强。苏立玺[9]从供给类、需求类和信贷类三个维度选用8个指标对2001-2012年杭州市的房地产泡沫水平进行研究,结果表明杭州市房地产在2008-2011年存在一定程度价格泡沫,其中2008年和2011年最为显著。陈璐佳等[10]从价格评价、资金信贷和产业投资三个层面利用8个指标对我国27个大中城市2010-2014年的房地产泡沫水平进行测度,结果表明二三线城市经济增长过度依赖房地产,导致房地产泡沫水平高于一线城市。陆宏广[11]从宏观经济、银行信贷、投资者行为、房地产自身投资特性四个维度构造房地产泡沫评价指标体系,对2014年35个大中城市房地产泡沫程度进行研究,结果表明各城市房地产存在较大的泡沫且泡沫程度两极分化。

综上所述,除个别学者[11]外,国内大多数学者主要从涉及供给、需求和金融信贷三个维度对特定城市或特定年份的房地产泡沫程度进行研究,研究结果代表性不强,不够详实。本文拟从供给、需求、金融信贷和价格评价四个维度,选用10个指标,运用主成分分析法对不同省域历年房地产泡沫进行测度分析,从时间和空间两个维度判断房地产泡沫的变化情况。

1 房地产泡沫测度指标体系与模型构建

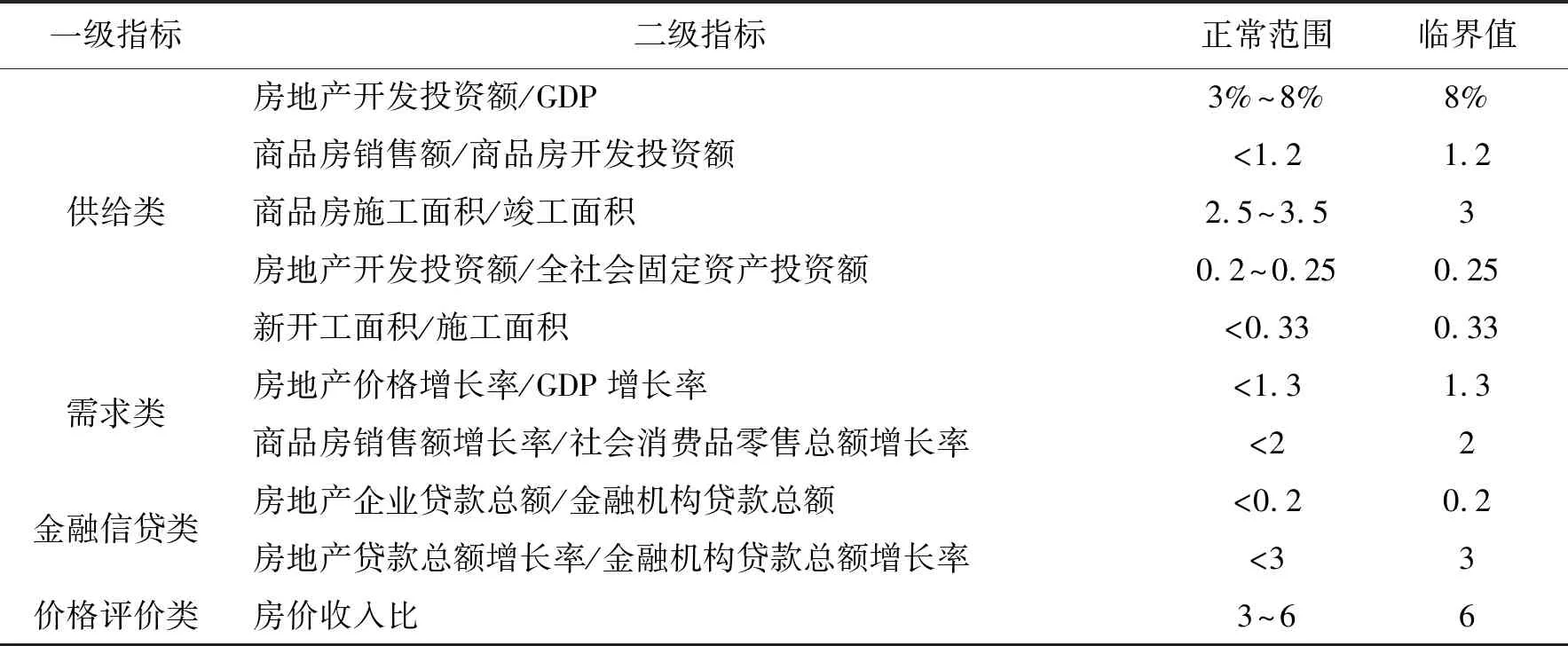

为准确测度房地产泡沫程度,拟从供给、需求、金融信贷和价格评价四个维度选用10个指标构建指标体系,并确定指标范围区间。参考陈国贵[8]的做法,取正常范围最大值作为10个指标的临界值,具体指标、范围区间及临界值见表1。

表1 指标体系临界值汇总表

1.1 供给类指标

房地产开发投资额与GDP的比值:房地产开发投资额占GDP的比重反映其在国民经济中的结构是否合理,比值越大表明我国在房地产行业投入资金越多。如果单一产业资金投入过多,会使实体经济或其他产业因资金不足而得不到发展,一旦引起产能溢出,则会导致房地产市场泡沫的产生。正常波动范围为3%~8%,参考苏立熙[9]的做法,临界值为8%。

商品房销售额与商品房开发投资额的比值:商品房销售额体现房地产开发商投入资金回笼状况,商品房开发投资额体现房地产行业投资成本。两者比值反映开发商是否继续进行房地产开发和房地产行业总体收益情况[12]。参考苏立熙[9]的做法,临界值为1.2,大于该值表明房地产市场供求结构不平衡,有泡沫的产生。

商品房施工面积与竣工面积的比值:反映当前房地产行业发展规模和未来商品房供应状况。该比值过大,表明供给过多,容易引起泡沫的滋生[12]。正常范围在2.5~3.5,参考陈国贵[8]的做法,采用3作为房地产泡沫的临界值。

房地产开发投资额与全社会固定资产投资额的比值:该指标反映我国全社会固定投资结构中,房地产开发投资额占比是否合理[13]。若比值较大,则说明房地产市场拥有大量资金投入,对整个社会经济影响力较大,因而在一定程度上体现我国基础建设投资占比情况。国际上公认的正常波动范围在0.2~0.25,参考陈国贵[8]的做法,临界值为0.25。

新开工面积与施工面积的比值:为了保证建筑生产行业顺利有效进行,商品房新开工面积与施工面积都要根据实际市场需求情况,保持在一个合理而又适度的水平。若该指标比值一直居高不下,则直接带动房地产市场投资热潮,引起泡沫产生,该指标体现房地产市场需求状况的合理性。参考冯利英[12]的做法,采用0.33作为临界值。

1.2 需求类指标

房地产价格增长率与GDP增长率的比值:是测量房地产市场经济增长速度相对于国民实体经济增长速度的动态对比指标[10]。该指标可以在一定程度反映房价增长速度的合理性以及房地产经济相对于我国实体经济的偏离程度。泡沫产生临界值为1.3,1.3~2.3泡沫程度较深,2.3为极度泡沫临界值。参考冯利英[12]做法,采用1.3作为泡沫产生的临界标准。

商品房销售额增长率与社会消费品零售总额增长率的比值:反映商品房需求市场运行情况。房屋销售总额增长率直接体现房地产市场需求的旺盛程度,社会消费品零售总额的增长则代表我国消费运行市场的平稳状况和消费对经济增长的贡献率。该比值过高表明非真实购房需求存在[10],可能有泡沫的产生。参考苏立熙[9]的做法,临界值为2,小于该值表明房地产市场的运行较为正常。

1.3 金融信贷类指标

房地产企业贷款总额与金融机构贷款总额的比值:从市场资金来源看,大多来自商业银行的贷款流入,该比值可以看出金融机构对房地产业的支持程度[9]。商业银行最大最直接的支持就是给予贷款,一旦房地产市场过度放贷使指标值增高,增加资金回收风险,则会更快催生房地产泡沫。参考张亚娟[14]的做法,临界值标准为0.2,大于此标准说明信贷机构对于房地产市场的支持过高。

房地产贷款总额增长率与金融机构贷款总额增长率的比值:房地产行业贷款增长速度相对于金融机构贷款增长速度的动态对比指标。房地产贷款增长过快说明金融机构流入房地产市场资金的速度也在加快[11],助长房地产泡沫的滋生。参考邵梅[15]的做法,采用3作为临界值。

1.4 价格评价类指标

房价收入比:住房价格与城市居民家庭年收入之比。与张超等[16]计算方法类似,采用商品房每平方米平均销售价格与城镇单位人员就业平均工资的比率。指标值越大则支付能力越弱,当持续增长超过一定比值的时候,说明居民收入涨幅能力不足以满足房地产市场价格的增长能力,因而引起泡沫的滋生。我国学者一致认为3~6的房价收入比较为合理,参考张超[16]的做法,采用6作为房价收入比的临界值。

2 房地产泡沫程度实证结果

2.1 样本选取及测度方法

选取除新疆、西藏以外的29个省(市、自治区)作为研究样本,收集2005-2016年数据,利用SPSS25.0按年度进行主成分分析并计算各省(市)房地产泡沫综合得分。数据来源于历年《中国统计年鉴》及各地方《统计年鉴》。

主成分分析步骤如下:(1)按年对29个省(市)指标数据进行标准化处理。(2)分别计算每年的相关系数矩阵,进行KMO和Bartlett检验,判断所选指标是否适合做主成分分析。检验结果表明,所有年份均适合做主成分分析。(3)根据每年的相关系数矩阵分别计算各年的特征值和特征向量,得出各主成分的贡献率和累计贡献率。计算结果表明,除个别年份方差累计解释率略小于80%(但均高于70%外),其他均在80%以上。(4)根据每年选取主成分的特征值和累计方差构建每年房地产泡沫综合评价体系测度模型并计算各年房地产泡沫综合得分(具体详细分年计算结果限于篇幅予以忽略)。

2.2 评价模型

利用主成分分析法建立房地产泡沫评价模型如式(1)所示:

(1)

其中,Wi为各主成分贡献率,Zi为各主成分得分。将各个指标的临界值代入式(1)可得房地产泡沫综合临界值得分F0。当F>F0时表明该地区房地产存在泡沫,根据泡沫得分与临界值综合得分比较可得房地产泡沫程度情况。

2.3 实证结果分析

2.3.1历年情况

根据计算结果,结合临界值,简单统计可以得出2005-2016年12年间存在房地产泡沫的省份个数情况,具体如图1所示。

图1 历年有泡沫省份个数汇总

由图1可知2005-2016年12年间多数省份存在房地产泡沫,存在房地产泡沫的省份个数波动较大,大致可分为三个阶段:

(1)泡沫减轻阶段(2005-2008年)

由图1可知,2005-2008年中国有泡沫省份个数呈下降趋势,由最多14个省份下降至3个。数据表明2005年我国近一半省份房地产市场已经出现泡沫,市场投机氛围日益浓厚,房价开始快速上涨,以上涨较快的北京和海南省为例,2005-2008年分别平均上涨25.8%和22.9%。之后,为防止房价增长过快,国务院相继出台“国八条”“国六条”“9.27房贷新政”等一系列政策,调节保障性住房的配建比例和供应结构的失衡状况,严厉打击“囤地囤房”等行为,加上美国次贷危机影响,2008年我国房地产市场存在泡沫的省份个数骤降为3个,占比略高于10%。

(2)泡沫增加阶段(2009-2014年)

如图1所示,除了在2010年和2013年存在泡沫的省份有轻微减少之外,一直到2014年整体上呈现持续上涨趋势,2014年达到高峰。在全国29个样本省份中拥有泡沫的省份个数为27个,占比高达93.1%。之所以该阶段有泡沫省份的个数上涨较快,是因为全球性金融危机之后,国家启动四万亿投资刺激计划,房地产市场注入大量资金;同时央行多次降低基准利率和税率,加大首套房贷款折扣力度等,在投资渠道较为单一的情况下,大多数人将投资转向房地产市场。2009年北京、上海、浙江等多数地区房地产开发投资额和房屋销售额同比增长率均超过50%。加之土地资源稀少,供不应求,促进了房地产价格快速上涨,滋生泡沫,2014泡沫范围达到近十二年顶峰。

(3)急剧下降阶段(2015-2016年)

2014年前后中央政府出台一系列政策调控,加大调控力度,房地产业吸收投资资金的磁力减弱,2015年全国房地产开发投资额同比增长率急剧下降,仅为1%,2016年东中部地区的房屋交易量较2015年出现10%~20%的回落,全国房价同比增长率由2015年的11.3%回落至5.7%。房价持续快速上涨的势头逐渐消失,房地产市场投机炒房的现象有所缓解。如图1所示,2016年存在房地产泡沫的省份个数占比由2014年的93.1%快速下降至41.3%。

综上可得,2005-2016年中国房地产市场存在泡沫的省份个数除个别年份外逐年攀升,在2014年达到顶峰,之后泡沫程度和范围略有下降,在强力调控的政策干预下中国房地产市场逐渐降温趋于稳定。

2.3.2分地区情况

为便于分析,参考2017年1月国家统计局网站公布的《2016年全国房地产开发投资和销售情况》中对东、中、西部地区划分,将样本地区划分为东、中、西部三类;鉴于年份数据较多,仅呈现7个具有代表性年份的房地产泡沫得分情况,具体数据见表2~4。另外,根据泡沫程度将所有地区分为泡沫持续、泡沫不稳定和无泡沫三类,其中:将12个年份中8个及以上年份存在泡沫的省份归为泡沫持续类;少于3个年份出现泡沫的为无泡沫类;其余归为泡沫不稳定类。

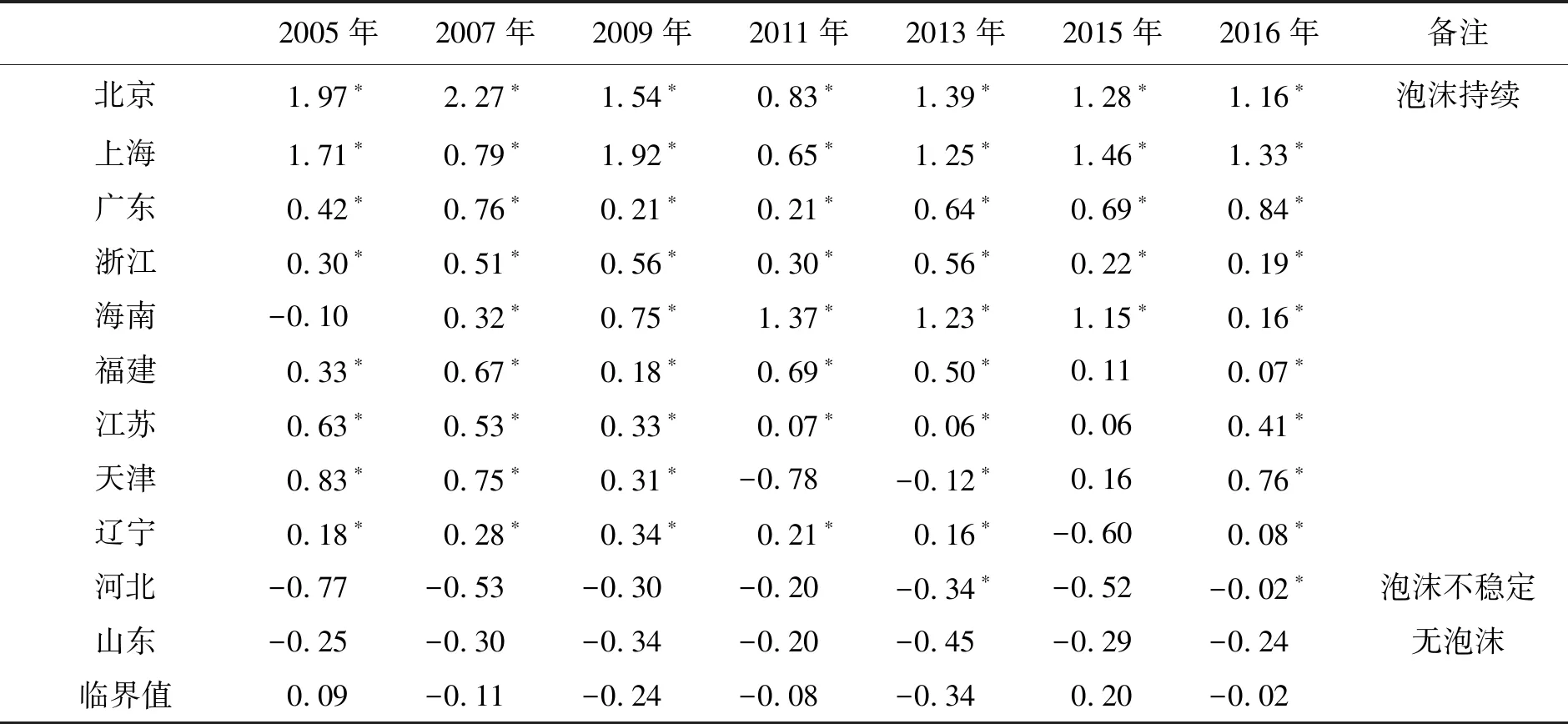

(1)东部省份

由表2可知,除山东归于无泡沫类、河北归于泡沫不稳定类外,其他东部省份均为泡沫持续类,特别是北京、上海、广东、浙江等多个省(市)房地产市场一直存在泡沫且泡沫程度居高不下,泡沫持续类省份个数约占东部省份的81.8%。以泡沫程度最严重的北京为例,作为中国的首都——北京是政治、文化、经济、科技创新的中心,常驻和流动人口较多,2016年北京市住宅商品房平均销售价格28 489元/m2,位居全国省份榜首。

由表2可知,海南较为特殊,2005-2010年海南省房地产泡沫程度仅略高于泡沫临界值,而在2011年泡沫得分开始快速上涨,其中2011年为1.37,打败北上广浙地区位居第一,之后一直稳居前三。原因在于2011年海南省被批准成为国际旅游岛,大量资金进入海南房地产市场,该年销售额为746.61亿元,是2010年351.46亿元的两倍多,目前作为中国风光旖旎的旅游大岛—海南岛依旧对投资者拥有不小的吸引力。

由表2还可知,河北省为泡沫不稳定类地区,其仅在2011年之后才开始产生泡沫。原因可能是其地理位置特殊,环绕北京,北京过高的房价使得北漂族陆续将目光投向紧邻的河北省,加上为打造新的“环首都绿色经济圈”的带动,因而2011年后河北省开始有泡沫的显现,呈现时有时无的不稳定性变化。综上,东部地区多为泡沫持续类的主要原因在于东部省份经济发展较快,人口以流入为主,房地产市场需求旺盛,且开发较早,一直是全国投资者的目标地区,而土地资源有限,导致长期以来其泡沫持续存在。

表2 东部省份历年房地产泡沫程度情况

(2)中部省份

由表3可知,中部地区分为无泡沫类和泡沫不稳定类,分别占中部省份个数的37.5%和62.5%。以河南、江西和山西无泡沫省份为例,其经济社会发展方面较东部省份落后,以人口输出为主,也不是民间投资者的首选地区。安徽、吉林、黑龙江等省份泡沫程度不稳定,在2008年金融危机之后,国家金融贷款政策过于宽松,轻度滋生泡沫,之后国家出台的一系列房地产调控政策泡沫有所抑制,总体房地产泡沫呈现时有时无的波动性变化,且时间大体同步,泡沫水平大致相同。

表3 中部省份历年房地产泡沫程度情况

(3)西部省份

由表4可知,除重庆归于泡沫持续类,宁夏、四川、陕西和贵州省(自治区)归于泡沫不稳定类外,其他西部省份均为无泡沫类,无房地产泡沫省份个数占西部省份个数的50%。主要归结于西部地区多数省份发展缓慢,支柱产业较少,地理环境较差,基础配套设施不齐全,加上西部少数民族居多,购房观念不同,房地产市场相对不成熟。较为特殊的是重庆市,其作为西部地区的唯一直辖市,带动着该地区整个经济的发展,加上无户籍限制政策导致外来人口大量涌入,重庆房地产市场一直存在泡沫。而宁夏、四川等泡沫不稳定地区,次贷危机后国家出台一系列政策促使房地产市场发展,开始滋生泡沫,之后地方政府加大房地产市场调控力度,房地产泡沫程度逐渐降低后随之消失。

综上所述,多数省份房地产市场存在泡沫,部分省份泡沫程度严重;省域之间泡沫差异较大,在邻近地区之间具有传染性,整体呈现东部—中部—西部地区房地产泡沫程度逐渐降低趋势。

表4 西部省份历年房地产泡沫程度情况

3 完善房地产调控的政策建议

近几年房地产泡沫滋生速度有所控制,部分地区泡沫已经消失,但东部多数省份仍然具有房地产泡沫,特别是环渤海湾、长三角以及珠三角邻近经济发达地区泡沫程度仍偏高。

为早日实现人民的美好生活目标,根据房地产泡沫的严重程度提出以下差异化的政策建议。

3.1 东部地区

对于北京、上海、广东等泡沫严重地区,应以严格房地产调控为主。首先,严厉打击投机、炒房行为,加大理性投资的宣传力度,减缓盲目炒作房地产市场的现象;完善国家基础数据收集和统计系统,将测度房地产泡沫的相关指标数据公开透明化,建立健全一整套符合中国真实国情的房地产泡沫预报警示系统,时刻监管房地产市场,确保其平稳运行。

其次,加强土地资源管理,合理规划利用建设用地,在确保全国耕地面积不减少的情况下,根据土地资源紧张程度完善地区之间可开发土地资源的调配使用,确保各类土地供应比例合理,提高土地资源配置效率;在合理使用现有土地的同时,国家要及时收回闲置土地使用权,做好土地储备工作;再次,提高房地产企业贷款门槛,加大审核力度,在市场严格监管和引导下,银行对资质和信用等级较高贷款对象谨慎发放,减少资金回笼风险;加强房地产企业行为监管,防止房地产企业盲目开发,哄抬房价;最后,针对人口密度较大和房价较高省份,适时出台房产税,对已经出让的闲置土地征收闲置税;加强各省份空置住房监测,适度征收大于当地租金的空置税收,加大空置住房投资成本,从而转让或出租,缓解房地产市场供求矛盾。

3.2 中部地区

对于安徽、湖北等泡沫不太严重的地区,应以预防为主。首先,强化房地产市场监测,加强住房市场需求调研工作,及时全面了解房地产市场需求情况,定期对房地产市场运行状况进行评价与预测,对开发商进行引导,适时根据房地产市场变化进行政策的预调和微调;其次,加大房地产开发商的引导力度,加强对开发商的监督,从商品房预售阶段进行管理,严格执行“明码标价”制度,防止由于房地产的投资属性引起房价过度上涨,对可能存在的盲目开发和哄抬房价行为进行提前干预;最后,健全住房保障体系,推进实施租购并举等政策,根据市场实际需求建设经济适用房和廉租房,缓解人们购房压力,减少入市成本,完善租房市场权益保障制度,消除对租房市场的歧视态度,使租房人也可以享受更多公共服务,将各项利民政策落到实处。

3.3 西部地区

对于甘肃、云南等无泡沫地区,在加强市场监测、预防房地产泡沫产生的前提下,应以适当鼓励为主,加快该类地区基础设施建设,促进经济发展,引进先进技术、流动资金、百强企业和高层次人才,加大房地产龙头企业在该地区拿地力度,充分有效地利用土地资源,增加地区竞争力与吸引力;加大自住型或者改善型住房信贷支持力度,酌情降低首付款比例和贷款利率,适当促进普通商品性住房消费,改善当地人民生活和住房条件,早日实现“住有所居”的目标。