税费返还、外源性融资与企业市值

2020-08-06杨宇婷贾建宇

杨宇婷 贾建宇

摘要:减税降费是一种特殊的外源性融资,在减轻企业负担特别是民营和小微企业负担方面发挥着重要作用。而税费返还作为实现减税降费的一项具体措施,研究其对企业市值的影响机制与异质性具有重要意义。利用2013—2018年上市公司财务数据进行面板分位数回归发现,对融资约束类企业而言,税费返还会随着企业市值分布的变化产生不同的作用效果,即税费返还资金对市值较低的企业和市值较高的企业均无作用,但对市值中等偏上的企业具有正向影响,且在这部分企业中,企业市值越高,税费返还资金的边际效应越大。此外,对融资约束类的制造业企业进行单独回归发现,受益于税费返还的制造业企业市值区间范围更窄。因此,为从整体上进一步提高减税降费对上市企业的作用,在政策制定与实施过程中,一要注意企业异质性,重点关注行业中市值中等偏上的企业,避免无用效应的产生;二要营造良好的企业税务营商环境,明确最优税费水平,通过制定实施差异化、阶梯式减税降费政策,在最大程度消解企业异质性影响的同时,保障税收的公平性。

关键词:企业价值;企业税负;企业异质性;避税;减税

中图分类号:F812文献标识码:A文章编号:1007-8266(2020)08-0101-09

一、引言

减税降费是我国深化供给侧结构性改革、推进经济高质量发展的重大决策部署,对减轻企业负担特别是民营企业和小微企业负担发挥着重要作用。减税降费具体包括税收减免、取消或停征行政事业性收费两部分。据统计,2019年全年实现减税降费2.36万亿元,2020年第一季度实现减税降费7 428亿元。税费返还作为减税降费的一项具体措施,指政府按照国家有关规定采取先征后返(退)、即征即退等办法向企业返还的税款。对企业而言,税费返还能够增加企业现金流,缓解企业融资压力,降低企业预期风险,为企业减负,最终增加企业价值,对融资约束类企业而言更是如此。根据交易成本理论,降低税负能改变企业可支配现金流,进而调整企业融资结构,影响企业生产经营决策,最终影响企业价值。已有研究表明,企业税负水平越低,企业价值越高[ 1-2 ],因此对融资约束类企业而言,政府主动减税,包括税收优惠和税式支出,实质上是一种政府让渡的外源性融资。而且,与企业避税不同,政府减税不存在风险因素(税务、创新风险),对不同企业的作用效果会因资金使用方向不同而存在差异。

本研究尝试通过作用效果来测度减税资金对企业价值产生的影响。已有研究主要利用股利折现模型、股权自由现金流量、十年利润估值法等估值方法来测度企业价值,但股利折现和企业股权自由现金流量属于绝对估值法,主观假设因素对结果影响较大,会影响估值的准确性,而企业利润容易被管理层人为操纵,较难全面反映企业真实经营情况。考虑到与其他衡量指标相比,企业市值能更好地衡量企业市场价值,本研究利用企业市值来测度企业价值。企业市值主要指上市公司发行股份按市场价格计算出来的股票总价值。企业税负对企业价值的主要影响路径,一是通过企业避税等内源性融资方式增加企业资金,资金流向各个使用方向,如研发投入、企业经营投入、员工工资、筹资成本等,最终增加企业市值,但同时存在管理层侵蚀问题和税务风险,直接降低企业市值;二是通过政府减税等企业外源性融资方式以相同的作用路径对企业市值产生影响,但不存在税务风险和管理层侵蚀问题。本研究重点分析减税对融资约束类企业市值的影响。其主要步骤,一是探讨减税降费(以企业税费返还为代理变量)对企业市值的影响;二是探讨减税降费对制造业企业市值的影响;三是稳健性检验。

二、理论框架与研究假设

在市场经济中,企业融资方式一般包括内源性融资、外源性融资两种。所谓外源性融资,指企业吸收其他经济主体的储蓄,并将之转化为自己投资的过程。当资本市场不完备时,企业外源性融资成本过高,企业投资无法达到最优水平[ 3 ],为有效缓解企业融资约束,可通过两种方式调整企业税负。第一种是政府主动减税,包括税收优惠和税式支出。政府减税的主体是政府,客体是税负,对企业而言实质上是一种政府让渡的外源性融资,但极易与企业避税形成的内源性融资混淆,也可称为企业被动外源性融资,不存在税务风险。营改增通过对公司流转税负施加各种影响,改善企业经营现金流量,进而对上市公司价值产生不同影响[ 4-5 ]。增值税留抵退税政策能降低企业资金成本,增加企业当期现金流,促进研发投入,对企业价值有支持作用[ 6 ],但由地方政府监督管理的国有企业税收负担降低,并未对企业价值提升产生显著影响[ 7 ],企业能否将低税负转化为企业价值,还同企业内部价值链质量与综合管理能力有关[ 8 ]。第二种是企业避税,其实质是具有税务风险的内源性融资,可称为企业主动内源性融资,其作用效果不一。陈彩云等[ 9 ]认为,税收规避能降低企业创新投入风险。刘忠等[ 10 ]认为,增加避税会减少企业研发投入,对企业全要素生产率产生负面影响。由此可见,避税对企业价值有正负两种影响。一方面,避税能增加现金流,进而增加企业价值,企业避税越多,企业市场价值越高[ 11-12 ];另一方面,避税会增加企业税务风险,如存在管理层侵蚀问题与经营风险,导致企业交易成本上升(投资决策延迟、投资收益下降、预防性持有现金增加),企业价值降低[ 13-14 ]。

如果没有减税政策,企业往往会通过内源性融资来缓解自身融资约束。融资约束会使此类企业保持较高的现金流水平并影响投资机会,即企业对现金流敏感性较强,导致企业内源性融资行为更加频繁,如避税[ 15-16 ]、构建内部资本市场、“掏空”及盈余管理等,而此类行为均存在预期风险,特别是避税,会影响投资人对企业的评价及后续投入,长期看可能会恶化企业融资环境,影响企业生产经营决策,降低企業资本要素贡献度,扭曲企业投资结构,导致企业价值下降。因此,对融资约束类企业而言,减税降费这一特殊的外源性融资政策工具,可在避免税务风险的同时,达到有效缓解企业融资约束的目的。尽管两种税负调整的主体不同,所获资金源头不同,但在填补企业资金缺口、满足企业资金使用需求(扩大经营、研发创新等)及企业价值形成中的作用路径相同。

因此,企业(特别是受融资约束的中小企业)获得的税费返还资金作为一种外源性融资,可以流向企业内部各个资金缺口,形成对企业生产经营最有利的决策。比如,可用于企业扩大经营,若企业经营状况良好,投资者预期有长远增值空间,会追加对企业的投资,进而提升企业市值。一般认为,研发创新投入对企业长期市场价值贡献较大,而工资及其他经营投入对企业市值的影响视情况而定。因此,提出如下假设:

H1:融资约束条件下,政府减税会增加企业当期外源性融资,具有溢出效应,与企业市值正(负)相关。

由于企业创新周期长风险大,相比于举债、发行证券等外源性融资,企业更偏好成本较低的内源性融资[ 17 ],只有当内源性融资无法满足企业创新需求时,才会寻求成本较高的外源性融资,而这不利于企业创新[ 18 ]。因此,企业会主动减税,即把避税作为一种特殊的内源性融资,但将之用于企业创新可能会影响企业市值。企业面临融资约束时,其资金压力越大,选择避税的概率越高[ 15,19 ]。避税可在一定程度上降低企业创新的风险[ 9 ],但同时具有较高的税务风险,加之部分企业因代理问题还存在管理层侵蚀,会引发投资人看跌预期,因此对企业市值的影响具有不确定性。企业是否选择避税,关键在于避税收益与避税成本的对比。而不同于企业避税,税费返还属于政府主动减税,企业不存在税务风险和代理问题,将所获资金用于企业研发创新有助于提升企业市值,且会产生溢出效应,激发投资人看涨预期,进一步增加企业市值。

此外,与创新或扩大经营相比,员工工资是部分融资约束类中小企业需要优先保障的资金使用项目。这是因为,员工工资与劳动生产率相关,若工资与劳动生产率不匹配,反而会占用资金,使企业生产率下降,进而导致企业市值下降。此外,企业支付高于市场均衡水平的工资可提高劳动生产率,增加企业价值[ 20 ],员工工资能促进企業价值的增加[ 21-22 ]。张力等[ 23 ]研究发现,企业首次公开募股(Initial Public Offering,IPO)前的工资水平越低,其首次公开募股后的公司价值越低。工资合理,对劳动生产率的激励效果最优,企业价值提升。但是,如果融资约束类企业选择优先保障员工工资,而非扩大经营或增加研发投入,则税费返还资金对企业价值形成的作用相对较小。因此,融资约束状况下,企业内部资金使用方向不同,政府减税对企业市值的作用存在差异。综合上述分析,提出如下假设:

H2:融资约束条件下,政府减税与企业市值正(负)相关,对不同企业市值的作用存在差异。

三、实证研究

(一)研究设计与变量定义

本研究参考现有企业税负对企业价值影响的相关文献,使用面板分位数回归,设计如下模型对研究假设进行实证检验:

式(1)是以P{δi+Zitγ>0}=1为条件的线性异方差模型。其中,FVit表示t年度企业i(i=1,2,…,n)的企业价值,以企业市值A(计算方法见表1)测度企业价值。目前,测度企业价值的变量主要有四种:一是股利折现模型,无法考虑其他因素对企业价值的影响,只能通过股利间接观察企业价值;二是企业股权自由现金流量,计算股东全部权益价值,其中每期减去的经营性流动负债包含应付税费,属于自发性负债,具有不断继起、滚动存在的长期性,从这个角度看,减税亦可增加企业现金流量,增加企业投资机会,提高企业运营资本效率,最终增加企业价值;三是企业自由现金流量,等于股权自由现金流量加债权自由现金流量;四是经济利润,等于企业税后净营业利润减去投入资本的成本,其中税后净营业利润指企业不包含利息收支的营业利润扣除实付所得税税金之后的数额,减税(所得税)可直接增加企业经济利润。本研究使用企业市值作为测度变量,以最大程度贴近企业市场价值,即投资人对企业市值的判断。

Xit为解释变量和控制变量,Zit为已知可微变换的k向量(概率为1),是X的分量变换,Zi=Zi(X)。其中,税费返还资金为解释变量[ 24 ],控制变量借鉴劳尔等[ 25 ]、刘行等[ 26 ]的研究成果,分别控制公司规模(lnAsset)、营业规模(lnSales)、资产负债率(LEV)、营业收入增长率(Growth)、资本密集度(PPE)等影响企业市值的变量。企业资产负债率提高,可产生债务税盾的效果。企业资本密集度越低,越具有低竞争力、低档次、低附加值的劳动密集型企业特征[ 27 ]。

Uit为不可观察的随机变量,且与解释变量和控制变量Xit相互独立。密度函数为fU(·),从0开始有界并归一化以满足矩条件,即满足E(U)=0且E(|U|)=1的条件。参数αi、δi确定企业i的固定效应,β为控制变量与解释变量的系数,γ为待估计的系数。

SC为分组变量融资约束指标,利用哈德洛克等[ 28 ]提出的SA指数计算得到,SA值越大,企业融资约束越强。SA指数算法如下:

SA的中位数为4.571 948。小于此值,企业融资约束较弱,设为0;大于此值,企业融资约束较强,设为1。SC指标即为此0~1型分组虚拟变量。

Asset为企业资产规模,用以测度公司规模,Age为企业年龄。从理论上看,企业融资约束越强,企业资金越缺乏,如果此时加重或提高企业税负,将导致企业资金更加缺乏,进而影响企业生产经营,导致企业价值下降,故企业税负与企业价值间的负相关关系越显著。

前述各变量及其定义参见表1。

(二)样本数据来源

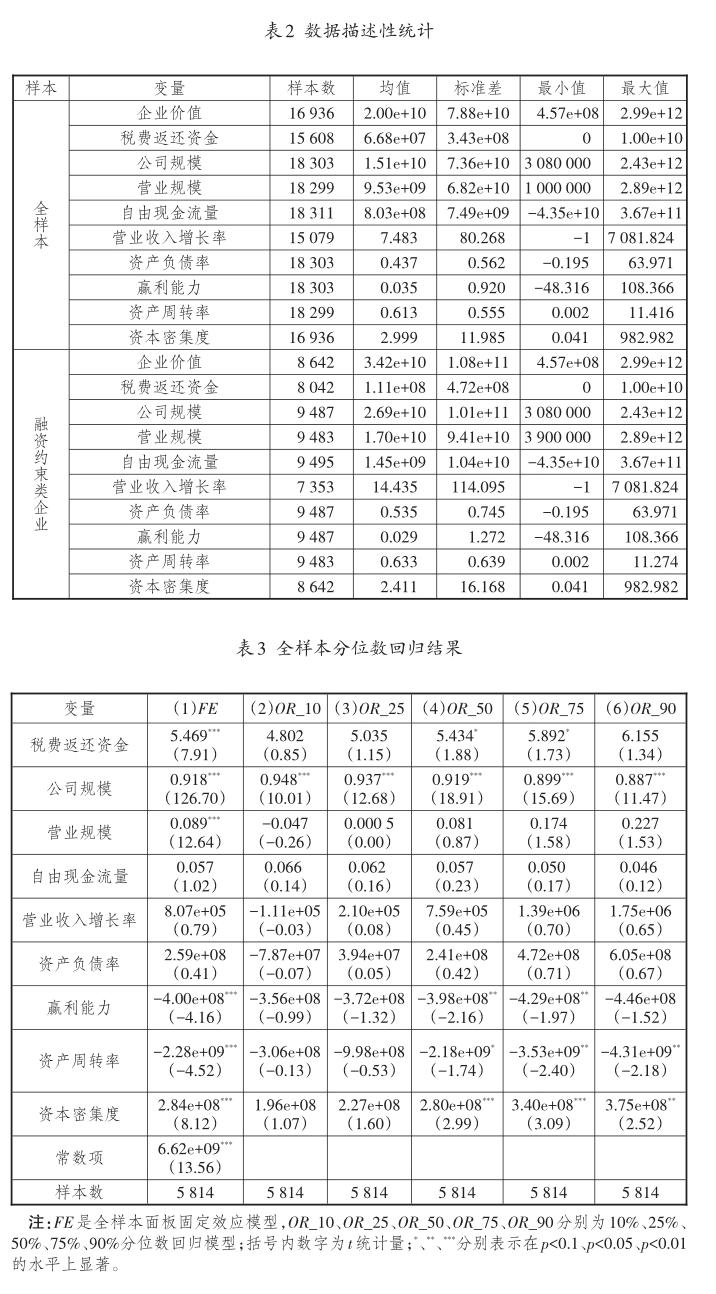

本研究选择2013—2018年A股上市公司非平衡面板数据,并进行如下处理:一是剔除金融类上市公司,仅保留非金融类上市公司;二是剔除存在数据缺失和异常的上市公司;三是对连续变量在0.5%和99.5%的水平上进行缩尾处理。经过以上处理,最终获得3 588家企业的年度观测值。之所以将初始年份定为2013年,是因为自2013年起国家治理结构发生了改变,对企业经营理念也产生了不同程度的影响。数据来自中国经济金融研究数据库(CSMAR),利用Stata15.0软件对数据进行处理和分析。数据描述性统计参见表2。

(三)实证结果

1.全样本分位数回归

在理论分析的基础上,对企业市值进行面板分位数回归[ 29 ],企业市值(随机变量)的条件分位数QFV如式(2)所示:

其中,i表示企业,t表示时间(年度),Xit为解释变量和控制变量,τ表示企业分位数(百分比),δi、β、Zit、γ含义与式(1)相同。QFV= QFV(τ|Xit),P{δi+ Zitγ>0}=1,q(τ)=F-1U(τ),因此P{U

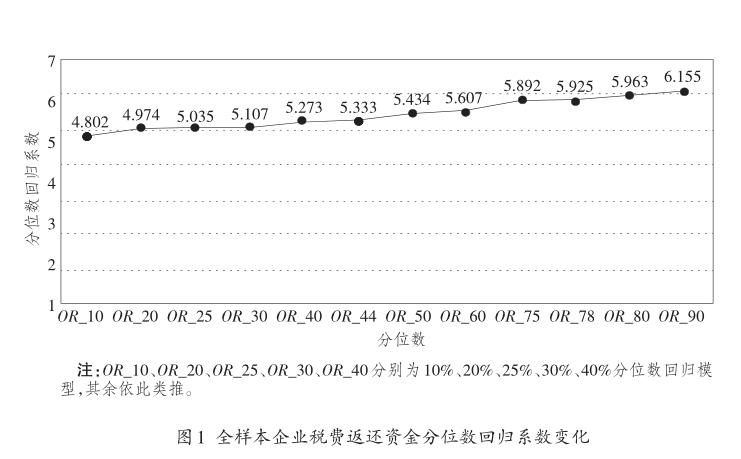

表3列(1)对应的模型为豪斯曼检验后选择的面板固定效应模型。回归结果显示,税费返还资金对企业市值有正向影响,H1得到验证。融资约束状况下,税收优惠可增加企业当期外源性融资,具有溢出效应,与企业市值正相关。列(2)到列(6)对应的五个模型均为分位数回归模型。如表3和图1所示,随着分位数的增加(10%→25%→50%→75%→90%),税费返还资金的分位数回归系数呈现持续增加趋势(4.802→6.155),且分位数在50%~75%之间时,该系数在10%的水平上显著(受篇幅所限未完全显示,逐个回归后,税费返还资金系数显著的条件分布约在[44%~78%]区间),表明税费返还资金对企业市值条件分布的中间部分即[44%,78%]产生影响,对其余部分不产生影響。此外,在[44%,78%]区间内,企业市值越大,税费返还资金的正向影响越大。也就是说,在融资约束条件下,增加税费返还资金对低市值企业和高市值企业无影响,受益者是市值处于中间层面的企业,对这些企业的影响为正,且在[44%,78%]区间时,企业市值越高,税费返还资金的边际贡献越大,H2得到验证。在融资约束条件下,税费返还资金对市值较低企业的正向作用小于对市值较高企业的正向作用,对不同市值企业的作用存在差异。这表明,在竞争激烈的市场中,在[44%,78%]区间之外,市值偏低的企业以维持经营为主,多将税费返还资金用于偿债,无法将“好钢用在刀刃上”;市值较高的企业,税费返还资金只是“杯水车薪”。只有处于[44%,78%]区间的企业可能会将资金用于扩大经营或研发创新,从而促进企业价值的形成。

作为对照组,同时进行非融资约束类企业的分位数回归,效果参见图2。系数均为负,且均不显著(受篇幅所限未予列示),但也存在企业市值越高税费返还资金系数越大的情况。

2.制造业分位数回归

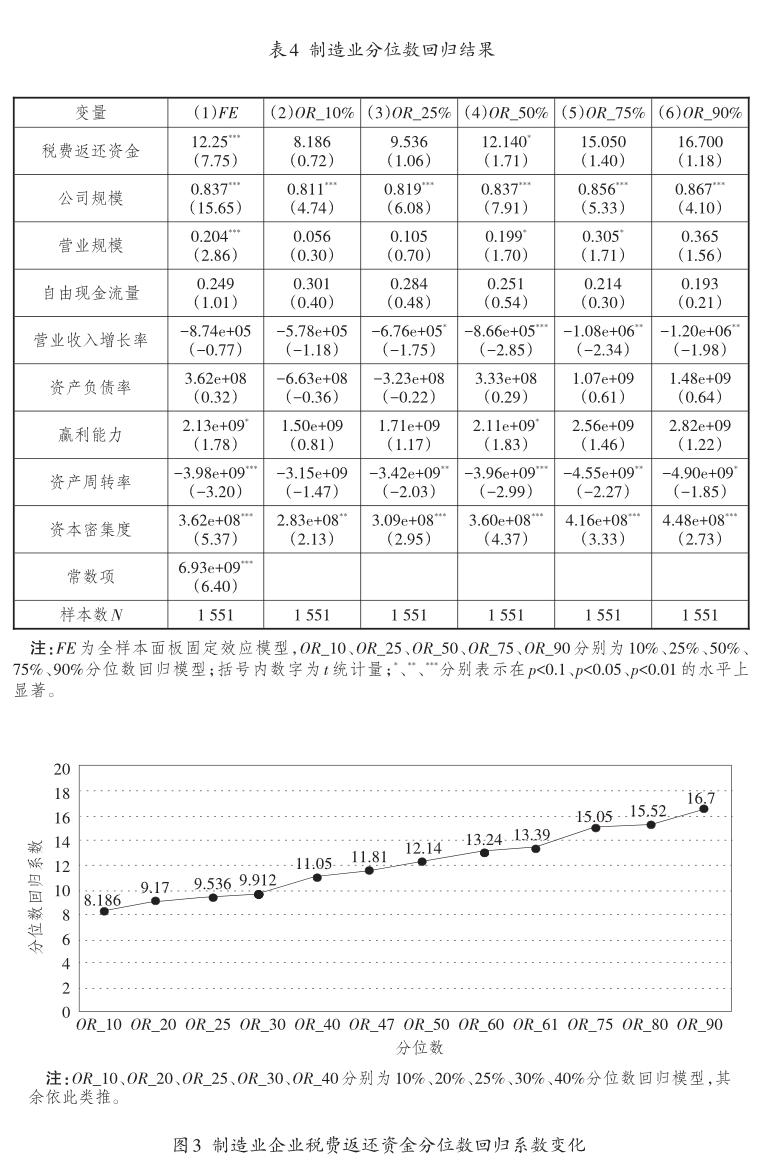

制造业共包括以下几类,分别是C24文教、工美、体育和娱乐用品制造业,C25家具制造业,C26化学原料及化学制品制造业,C27医药制造业,C34通用设备制造业,C35专用设备制造业,C39计算机、通信和其他电子设备制造业。制造业分位数回归结果参见表4。表4列(2)到列(6)的制造业分位数回归结果与全样本回归结果基本相同,但也存在差异。随着分位数的增加(10%→90%),分位数为50%的系数在10%的水平上显著(受篇幅所限未完全列示,逐个回归后,税费返还资金系数显著的条件分布约处于区间[47%,61%]),说明税费返还资金对企业市值条件分布的中间部分[47%,61%]产生影响,对其余部分不产生影响。此外,与全样本的受益区间[44%,78%]相比,制造业的受益区间为[47%,61%],说明制造业中受益于税费返还的企业区间更小。如图3所示,与全样本企业相同,制造业企业税费返还资金分位数回归系数也呈持续增加趋势,其中[47%,61%]区间外两侧的系数不显著,[47%,61%]区间内企业市值越大,受税费返还资金的正向影响越大。也就是说,融资约束条件下,税费返还资金增加时,整个制造业中的受益者仍然是市值处于中间层面的企业,其影响为正,且在中间层面的企业中,即[47%,61%]区间内,企业市值越高,税费返还资金的边际贡献越大。作为对照组,同时进行服务行业的分位数回归,其结果表明,效果均不显著(受篇幅所限不再列示)。

3.稳健性检验

选择滞后一期的税费返还资金作为工具变量,对企业市值进行回归分析。分别使用固定效应(FE)、随机效应(RE)、巴尔塔基的误差分量两阶段最小二乘随机效应(EC2SLS)、方差分量的巴尔塔基—常估计(BC)四种工具变量法观察回归系数。表5的回归结果显示,税费返还资金对企业市值具有正向促进作用。

四、结论及政策建议

(一)研究结论

本研究以融资约束类企业的减税降费为切入点,首先从理论上探讨减税资金对企业市值的影响机制,进而实证研究融资约束条件下税费返还对企业市值影响的异质性,比较企业市值在各分位数所受的影响。基于上市公司财务数据进行面板分位数回归,得到以下结论:

一是税费返还会随着融资约束类企业市值分布的变化产生不同的作用强度。当企业市值处于中间层面即[44%,78%]区间时,税费返还发挥作用,对企业市值有促进作用,且强度(边际贡献)随市值的提高而增加,企业可能将资金用于扩大经营或研发创新。当企业市值处于低端层面即(0,44%)与高端层面即(78%,100%)两个区间时,税费返还对企业市值无作用。究其原因,可能主要是税费返还资金使用上的差异造成了作用效果的差异。小微企业(企业市值处于低端层面)的减税资金可能优先用于偿还债务利息与员工工资,以维持经营,价值形成作用较小或无作用;中等企业(企业市值处于中间层面)的减税资金可能优先用于扩大经营或研发创新,价值形成作用较强;大企业(企业市值处于高端层面)尽管也面临融资约束,但因资源相对丰富,即使不减税,也能调配所需资金推动企业价值形成,结果导致减税资金的作用被稀释,甚至没有效应。

二是在融资约束类制造业企业中,受益于税费返还的企业市值区间范围更窄,当企业市值处于[47%,61%]区间时,税费返还对企业市值有促进作用,受益者仍然是市值处于中间层面的企业,且企业市值越高,税费返还资金的边际贡献越大。而服务行业的分位数回归结果不显著,说明税费返还对以制造业为主体的实体经济的扶持作用比对非实体经济的作用更显著。其原因可能在于,增值税是我国第一大税种,而制造业增值税在我国增值税中占比较高。由此可见,在我国的税制结构下,增值税的减税效应更显著,相比于非实体经济,税费返还对以制造业为主体的实体经济的扶持作用更明显。

三是稅费返还对非融资约束类企业的市值完全无作用。其原因可能在于,非融资约束类企业融资渠道较多,税费返还对企业的影响极小。

本研究进一步丰富了对企业价值的研究方法,提高了分析的准确性,补充了通过企业市值测度减税资金对企业价值影响的研究,接下来还可围绕减税对各行业的具体影响开展进一步研究。

(二)政策建议

基于前述研究结论,提出如下政策建议:

一是政府制定减税降费政策时,需要注意企业的异质性,避免产生无用效应和扭曲效应,防止税源流失、政策效果不佳等状况出现。研究结果表明,税费返还会提升企业市值,促进企业发展,但仅限于一定区间范围内的融资约束类企业,以市值中等偏上的企业为主,这会造成政策的无用效应,对部分企业作用不大。而如果为提高政策精准度,仅针对能产生促进作用的企业实施减税政策,又会形成扭曲效应,无法保障税收的公平性。未来在政策设计中,应充分考虑以上两种效应的影响。

二是营造良好的企业税务营商环境,明确最优税费水平。减税降费政策能对市值处于中等层面的企业产生作用,特别是对以制造业为主体的实体经济制定增值税优惠政策,减税效应更加明显。这说明,减税降费的数额和规模存在一个最优水平,应在设计实施差异化阶梯式减税政策、最大程度消解企业异质性影响的同时,保障税收的公平性。政府设计实施差异化阶梯式政策,有利于覆盖各规模企业,保障各类企业精准获得政策优惠,这样的政策方案更加合理科学。

参考文献:

[1]蒲丹琳,孙维萱,王蔷,等.CFO管理能力、企业税负水平与企业价值[J].系统工程,2015(3):101-107.

[2]陈春华,蒋德权,曹伟.高管晋升与企业税负——来自中国地方国有上市公司的经验证据[J].会计研究,2019(4):81-88.

[3]FAZZARI S,HUBBARD R G,PETERSEN B C.Investment,financing decisions,and tax policy[J].The American econom? ic review,1988,78(2):200-205.

[4]谢获宝,李从文.“营改增”对企业税负水平与公司价值的影响研究[J].证券市场导报,2016(10):35-41.

[5]钱晓东.“营改增”、税负转嫁能力与企业投资价值相关性[J].当代财经,2018,403(6):115-125.

[6]何杨,邓粞元,朱云轩.增值税留抵退税政策对企业价值的影响研究——基于我国上市公司的实证分析[J].财政研究,2019(5):104-117.

[7]刘行,李小荣.金字塔结构、税收负担与企业价值:基于地方国有企业的证据[J].管理世界,2012(8):91-105.

[8]刘行,叶康涛.增值税税率对企业价值的影响:来自股票市场反应的证据[J].管理世界,2018,34(11):18-30,41,201.

[9]陈彩云,汤湘希.创新投入、税收规避与企业风险[J].现代财经(天津财经大学学报),2019,39(11):14-33.

[10]刘忠,李殷.税收征管、企业避税与企业全要素生产率——基于2002年企业所得税分享改革的自然实验[J].财贸经济,2019,40(7):5-19.

[11]罗党论,魏翥.政治关联与民营企业避税行为研究——来自中国上市公司的经验证据[J].南方经济,2012(11):29-39.

[12]黄蓉,易阳,宋顺林.税率差异、关联交易与企业价值[J].会计研究,2013(8):47-53,97.

[13]HANLON M,MAYDEW E L,SAAVEDRA D.The taxman cometh:does tax uncertainty affect corporate cash holdings?[J].Reviewofaccountingstudies,2017,22(3):1198-1228.

[14]宋航,曾嶒,陈婉怡.企业避税、税务风险与企业价值[J].财经论丛,2019(6):21-31.

[15]陈作华,方红星.融资约束、内部控制与企业避税[J].管理科学,2018,31(3):125-139.

[16]张铭洪,张海峰,张睿.融资约束对企业避税行为的异质性影响——来自上市公司的证据[J].税务研究,2018(1):93-99.

[17]周凤秀,张建华.贸易自由化、融资约束与企业创新:来自中国制造业企业的经验研究[J].当代财经,2017(6):100-108.

[18]李杰义,何亚云.双重融资约束、国际化程度与创新绩效——基于205家跨国制造企业的面板数据[J].科技管理研究,2019,39(6):178-183.

[19]EDWARDS A S,SCHWAB C,SHEVLIN T J.Financial constraints and the incentive for tax planning[EB/OL].(2013-02-11)[2020-06-21].https://ssrn.com/abstract=22 16875.

[20]SHAPIRO C,STIGITZ T.Equilibrium unemployment as a worker discipline device[J].American economic review,1984,74(3):433-444.

[21]葉康涛,王春飞,祝继高.提高劳动者工资损害公司价值吗?[J].财经研究,2013,39(6):133-144.

[22]朱卫东,蒋丹,黄伟.高新技术企业职工薪酬水平对企业增加价值的影响研究[J].财会通讯,2017(27):120-123,128.

[23]张力,刘溢华.职工薪酬水平与企业价值——来自于IPO公司的经验证据[J].山西大学学报(哲学社会科学版),2018,41(4):94-100.

[24]周燕,潘遥.财政补贴与税收减免——交易费用视角下的新能源汽车产业政策分析[J].管理世界,2019,35(10):133-149.

[25]LAW K K F,MILLS L F.Taxes and financial constraints:evidence from linguistic cues[J].Journal of accounting re? search,2015,53(4):777-819.

[26]刘行,叶康涛.企业的避税活动会影响投资效率吗?[J].会计研究,2013(6):47-53.

[27]赵凯,王鸿源.政府补贴促进了企业盈利能力的提升吗?[J].中央财经大学学报,2019(4):92-103.

[28]HADLOCK C J,PIERCE J R.New evidence on measuring financial constraints:moving beyond the KZ index[J].The review of financial studies,2010,23(5):1 909-1 940.

[29]MACHADO J A F,SILVA J M C S.Quantiles via moments[J].Journal of econometrics,2019,213(1):145-173.

责任编辑:陈诗静

Research on Tax and Fee Return,External Financing and EnterprisesMarket Value

——Based on Analysis on Listed CompaniesFinancial Data from 2013 to 2018 YANG Yu-ting1and JIA Jian-yu2

(1.Research Institute of China National Audit Office,Beijing 100086,China;2.School of Economics,Beijing Technology and Business University,Beijing 100048,China)

Abstract:Tax and fee reduction is a special kind of external financing,which plays an import role in relieving enterprisesburden,especially the private and small and micro enterprises. Tax and fee return is a specific measure for us to realize tax and fee reduction. So,research on it is of great significance. The authors use the financial data of listed companies from 2013 to 2018 to do panel quantile regression. It is found that,for enterprises with financing constraint,tax and fee return will have different effect for enterprises with different market value:there is no effect on enterprises with lower or higher market value;but there is positive effect on enterprises with medium high market value;and among these enterprises,the marginal effect of tax and fee return will increase with the increase of enterprisesmarket value. In addition,regression analysis on this kind of manufacturing enterprises shows that market value range of manufacturing enterprises that are benefit from tax and fee return is narrower. So,to further perfect the role of tax and fee reduction,in formulating and implementing policies,we should,first,pay more attention to the medium- sized enterprises and avoid the existence of no effect;and second,we should create the sound business environment,clarify the optimized level of tax and fee,and guarantee the fairness of tax by formulating the different and stepby-step tax and fee reduction policy.

Key words:enterprises market value;enterprises tax burden;enterprises heterogeneity;tax avoidance;tax reduction