以经济转型为契机,构建零售银行“三驾马车”

2020-08-06胡浩王峥

胡浩 王峥

摘要:近年来,随着我国经济加快转型和人民生活水平的提高,个人消费、融资和财富保值增值需求日益增长。零售业务的发展有助于银行业优化收入结构,提高抵御经济下行周期的能力。在此背景下,商业银行应当以经济转型为契机,以消费金融、普惠金融、财富管理为抓手,构建零售银行的“三驾马车”。

关键词:零售银行 消费金融 普惠金融 财富管理 资产负债管理

一、中国经济加快转型,零售银行高速发展

(一)中国经济加快转型

中国经济发展正经历着由投资拉动型向由消费驱动型的关键转变。特别是近年来,国际贸易争端不断,地方债务高企,三驾马车中的投资和出口增速下滑。尽管各个产业都在进行结构调整,经济增速放缓,但是个人需求并未减少,反而随着社会财富的累积,呈现稳步上升的态势。而中产阶层的兴起、个人对生活品味和质量要求的提高,使得个人客户对零售消费品和服务的需求不断增加。消费正逐渐成为促进中国经济增长的重要手段和途径,在国民经济发展中的地位和作用日益凸显。2018年消费增长对经济增长的贡献已达76.2%,连续6年成为经济增长的第一拉动力。

(二)零售银行高速发展

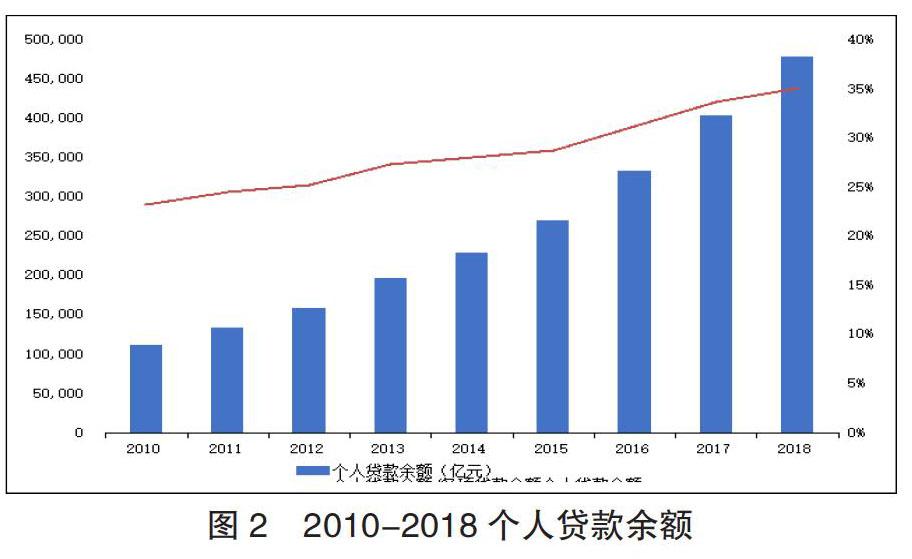

伴随着个人消费增长,我国零售银行业保持了高速发展。个人贷款余额由2010年的11.1万亿元增长至2018年的47.9万亿元;占各项贷款余额比例从23%提升至35%。

特别是近年来,多家银行纷纷提出战略转型,提高零售业务的站位。除传统以零售见长的招商银行外,平安银行2018年零售营业收入占比达53%,净利润占比达69%,建设银行则提出了“第二曲线”战略,传统以对公业务见长的浦发银行也提出要集中资源向零售转型。这是由于与顺经济周期的对公和金融市场业务不同,零售业务不易受经济波动的影响,其价值创造是稳定的、抗周期,是银行业的稳定器和压仓石。

二、抓住经济转型契机,大力发展三大业务

总体上讲,“大零售”理念下的零售银行应当涵盖个人存贷款、信用卡、小微金融、消费信贷、财富管理、私人银行等核心业务领域。当前经济转型中出现的三大形势——消费增长、小微企业贡献提升、中产崛起,则有利于构建零售业务的“三驾马车”——消费金融、普惠金融和财富管理业务。

(一)消费增长助推消费金融业务

我国的消费金融市场经过十多年的发展,经营模式日渐成熟,形成了以住房按揭为长期贷款,以汽车贷款、耐用品贷款、旅游贷款、助学贷款、信用卡等品种为短期贷款的消费信贷体系。近10年来,居民短期消费贷款保持了同比20%以上的增速。

同时,面对国内传统行业产能过剩、投资与出口受挫的困局,改善消费环境、释放消费潜能成为带动经济发展的关键。国家也积极出台各项政策鼓励发展消费金融市场、促进消费升级。培育大众消费、养老家政消费、旅游休闲消费等新型消费热点,不仅有利于分散资金流向、防范金融风险,更为发展消费金融给予了政策支持。随着居民消费能力的提升和政策的倾斜,可以预见消费金融将持续成为零售业务的强大支柱。

(二)小微企业助推普惠金融业务

近年来,小微企业对社会的貢献持续提升。从拉动经济的角度来看,小微企业对经济增长的贡献持续提高,2017年小微企业对GDP的贡献度约为34.2%;从促进就业的角度来看,小微企业带动居民就业的能力持续增强,每户小型企业能带动8人就业,每户个体工商户能带动2.8人就业;从创新的角度来看,小微企业创新能力强,完成新产品开发占比达80%,完成专利占比达65%。

这些小微企业通过银行等正规渠道进行融资的需求旺盛。数据显示,我国小微企业融资来自于正规金融机构和民间借贷的比例大致为6:4。约40%的融资来自利率高企的民间借贷。这一方面反映出小微企业旺盛的资金需求,另一方面也反映了小微企业低成本融资渠道的缺失。在国家相关政策的扶持下,例如央行定向降息、定向降准,以及银保监会加强对商业银行小微企业贷款的考核力度,小微企业的融资渠道将更为畅通,银行业普惠金融业务也将取的更大的发展。

(三)中产崛起助推财富管理业务

随着社会财富的增长,中产阶层的崛起,财富管理迎来发展黄金期。2018年,中国家庭财富总值达52万亿美元,仅次于美国,全球排名第二;中国个人可投资金融资产总额达144.6万亿元,预计还将以年均复合增长率12%的水平增长。财富快速增长、社会阶层结构变化、消费观念改变等因素深刻地影响着人们的财富观念,逐渐由“劳动收入”转向“资本收益”。财富所有者的需求呈现更加多元化和专业化的趋势,主要表现为居民财富从储蓄存款逐渐流向理财产品,投资品类扩展至股票、基金、信托等较高风险产品。

尤其是随着高净值客户群体的壮大,私人银行业务成为财富管理的新亮点。截至2017年,12家大中型商业银行私行客户总数达50万,客户管理资产近8万亿元。除了国有银行和股份制银行外,逾40家的中小银行也开始布局。预计2018年-2020年间,中国高净值人群可投资金融资产的年均增速高达15%,明显高于同期6.5%的经济增速。财富管理,尤其是私人银行,成为零售业务增长的重要引擎。随着人民币国际化的推进,财富管理将步入全球资产配置时代。

三、依托“三驾马车”,加强零售资产负债管理

加快零售业务发展,就是要加强零售业务分层经营和管理,依托“三驾马车”,加强零售资产负债管理。一是针对中等收入群体,大力发展消费金融,抓住个人资产业务;二是针对小微企业,大力发展普惠金融,抓住小微资产业务;三是针对高净值客户,大力发发展财富管理,抓住中间业务;四是以资产和中间业务驱动负债业务发展。

(一)以消费金融驱动个人资产业务

较长时间以来,个人住房贷款是零售资产业务增长的主要来源。2017年以来,受房地产调控政策影响,个人住房贷款业务增速有所放缓,而包括信用卡、短期消费贷款在内的消费金融业务则大幅增长,反映了商业银行在消费金融领域的积极布局。银行业围绕消费金融市场用户的需求,布局主要消费场景,推出汽车金融、家装信贷、助学贷款等消费金融产品,优化消费借贷体验;同时,广泛运用手机银行、微信、网站等线上渠道,拓展了消费金融获客能力。

抓住消费金融业务,也就抓住了个人资产。面对消费金融竞争加剧的新形势,商业银行要加大创新力度,增强竞争力:一要提供个性化、综合化的消费金融服务,增强产品竞争力;二要利用线上线下融合,拓宽消费金融服务渠道;三要贴近生活,构建多元化的消费金融场景;四要加强风险管理,打造核心风险控制能力。

(二)以普惠金融驱动小微资产业务

监管机构为鼓励商业银行加大对小微的授信力度,出台了一系列优惠政策措施,一是提高小微贷款不良率容忍度,银监会允许小微企业贷款不良率高出全行各项贷款不良率年度目标2个百分点以内;二是商业银行发行小微金融专项债用于支持小微企业,该债项所对应的小微企业贷款在计算“小型微型企业调整后存贷比”时,可在分子项中予以扣除;三是小微贷款在权重法下适用75%的优惠风险权重;四是自2018年1月1日至2020年12月31日,对金融机构与小型企业、微型企业签订的借款合同免征印花税。在相关政策的鼓励下,发展小微业务获得的政策性超额收益在一定程度上可以补偿小微企业相对较高的风险。

抓住普惠金融业务,也就抓住了小微资产。发展普惠金融业务,一要加强产品创新,提高服务小微企业的能力;二要加强客户细分,通过本行、行业、税务、物流、企业信用等多元数据建立有效的客户管理和监控体系;三要加强行业分析,有效防范信用风险。

(三)以財富管理驱动中间业务

在利率市场化进程加快,银行息差收窄的背景下,以财富管理为代表的零售中间业务成为零售银行战略支点。随着客户对资产配置需求的增加,财富业务也逐渐由单一的以销售理财产品,逐渐转变为向客户提供全面的财富管理方案。

抓住财富管理业务,也就抓住了零售中间收入。发展财富管理业务,一要依托专业市场研究团队,开展对宏观市场和金融市场趋势动态变化的研究,结合客户投资偏好的研判,向客户提供市场观点、中长期投资策略以及大类资产配置策略等全面的财富管理业务投资策略。二要深挖高净值客户的多元需求,对高价值客户提供投资、税务、法务、并购、融资、家族信托等方面的综合服务。三要针对私人银行客户,创新产品创设平台,在专业队伍建设、风险管理、系统优化等方面加强服务体系建设,提升私人银行客户综合贡献度。

(四)以资产和中间业务拉动负债业务

随着金融脱媒的发展,互联网金融对银行存款造成了一定程度的分流。2015年以来,银行的存款增速及其在负债中的占比逐渐下降。9家上市股份行的零售存款同比增速由2013年末的13.41%下降至2017年末的4.64%。

面对负债端的压力,商业银行应当加强零售负债融合经营,调整负债结构,以资产和中间业务拉动负债业务:一要通过小微企业客户带动工资代发、支付结算业务,拓展低成本负债资金来源;二要注重客户转化和交叉营销,将信用卡、消费信贷、个人经营贷款客户转化为借记卡和理财客户,以个人资产驱动个人负债;三要以理财存款和大额存单带动个人存款增长。

零售业务抗经济周期的特征使其成为了商业银行的稳定器和压仓石。大力发展零售业务不仅是商业银行稳健经营的需要,更是为了满足人民群众日益增长的消费需求、融资需求和财富保值增值需求。基于经济转型期业务经营和资产负债管理的视角,零售银行要以消费金融驱动个人资产业务、以普惠金融驱动小微资产业务、以财富管理驱动中间业务,同时以资产和中间业务拉动负债业务,实现资产和负债的平衡稳健发展。

参考文献:

[1]巴曙松.新常态下的零售银行转型之路.金融市场研究.2017(7).

[2]波士顿咨询公司.《完美零售银行2020:人性、科技、转型、盈利》,2015.

[3]智研咨询.《2017-2022年中国零售银行市场运营态势及发展前景预测报告》,2016(10).

胡浩单位:上海交通大学中国金融研究院;王峥单位:上海市人民检察院