如何治理企业脱实向虚?

2020-08-06李华民,邓云峰,吴非

李华民,邓云峰,吴非

摘 要:借助2007-2017年沪深两市A股上市公司数据,检验利率市场化对企业金融化的影响。研究发现:利率市场化能够有效治理企业的脱实向虚行为,且对不同状态企业的金融化行为有较强的异质性影响。机制研究表明,利率市场化能够降低企业债务融资成本,提升企业财务稳定性,这有助于驱动企业降低金融化水平。在现有范式基础上嵌入银行业发展因素,发现只有在较好的银行业发展基础上,利率市场化驱动企业去金融化的作用才能有效释放。为此,我国应进一步完善利率市场化的体制机制,针对不同经济主体提供差异化的政策支持,疏通利率市场化的传导渠道,从而抑制企业的脱实向虚倾向。

关键词: 利率市场化;金融化;银行业部门;中介效应

中图分类号:F062.9 文献标识码: A 文章编号:1003-7217(2020)04-0009-09

基金项目: 国家自然科学基金面上项目(71874038)、国家社会科学基金一般项目(18BJL071)、广东省哲学社会科学“十三五”规划一般项目(GD16CYJ09)、广州市哲学社会科学规划羊城青年学人项目(2020GZQN44)

一、引 言

金融化描绘了最近三十多年经济、创新实践活动的深刻变化,亦是经济增长、创新活动繁荣的重要保障。但必须承认的是,金融部门与实体经济、创新活动之间的关系日益微妙,与经济自由化和全球化如影相随的是经济金融化格局雏形的显现[1]。从宏观层面来看,企业金融化表现在资金大量涌入高收益率的(泛)金融部门,使得虚拟经济迅速膨胀。在中国的情境中,实体经济发展处于转型升级期,囿于产能结构调整等各种问题阻滞,导致了虚拟经济与实体经济的结构性失衡,增大了系统性的金融风险[2]。从微观角度来看,金融化是“非金融企业参与金融市场”[3],而企业的过度金融化会加强其短视性,对长期投资有“挤出效应”,抑制了自身的创新发展[4]。随着经济全球化和金融市场的进一步发展,中国实体经济“脱实向虚”的现象显著,“资金空转”“产业空心化”趋势或将持续乃至强化下去[5],这将对我国经济的高质量发展形成重大冲击。党中央强调“金融是实体经济的血脉,为实体经济服务是金融的天职,是金融的宗旨,也是防范金融风险的根本举措”。因此,校正企业脱实向虚,引导金融回归本源服务于实体经济,具有重要的理论和实践意义。

如何降低企业金融化,学术界对此已有一些讨论,如降低企业税负[6]、加大银行监管力度[7]等。不可否认,以上因素可通过特定机制有效地缓解实体企业金融化问题,但微观企业主体的金融化行为表现更偏向于资本运作而非生产性投资,这本质上是金融要素在全要素市场上定价扭曲所导致的。因此,如何优化金融要素的定价机制,可能是校正企业脱实向虚的关键渠道。

利率市场化是我国金融制度优化改革的关键一步,本质是指由市场需求来决定资金要素价格。一方面,部分学者认为利率市场化可以通过消减信贷歧视,扩大融资渠道来降低企业债务融资成本[8],从而促使金融更好地支撑实体经济;另一方面,有学者从利率和汇率角度分析,认为从长期来看利率市场化会致使人民币贬值,引发资产价格泡沫,对实体经济产生沖击[9]。不难发现,目前对于利率市场化改革研究的见解尚未达成一致,且鲜有从利率市场化的角度谈及校正企业金融化的问题。利率市场化改革的最终效应必然会反映到企业金融化程度上来,二者理应存在一定的关联。因此,研讨利率市场化和企业脱实向虚之间的关系,不仅能够更好地发挥市场在金融资源配置中的决定性作用,而且能促进实体经济做强做优,推动经济高质量发展。

二、理论机制分析与假说提出

利率市场化的推进有助于平衡实体经济与虚拟经济的利率差异[10,11],也有助于企业克服偏爱金融资产投资的脱实向虚倾向。具体来看,其一,利率市场化能够校正原有利率管制和信贷歧视导致的金融市场价格扭曲。在原有利率市场价格机制扭曲的情况下,部分企业(如国有企业)获得了超出自身合理需求的金融资源,在实体经济项目机会相对有限的情况下,这类企业只能将金融资源投入到金融领域进行“空转”,甚至形成一定的“挤出效应”[12]。利率市场化改革将驱动金融资源真正进入市场层面循环,以市场机制(以生产边际产出高低为准则)来决定金融资源的流动方向和规模。利率市场化改革深化逐步压缩了金融资产在市场上套利的空间,在制度层面上削弱了企业金融化的动机。其二,利率市场化更加依赖市场机制的有效定价,使得资金供需双方的信息不对称状况得到显著缓解。高效率的企业在信贷市场上的议价和获取资源的能力逐步增强[13],进而提高资源配置效率,从而在很大程度上解决了资金融通的逆向选择问题,促使金融体系和经济发展之间良性循环。如此一来,企业通过虚拟经济获取金融资源以维系利润的空间被大幅压缩[14],更重要的是,企业也无需通过金融化的方式来“反哺”自身的生产经营项目,从而降低了对这类金融投资活动的偏好。因此,提出研究假说1。

假说1 利率市场化程度对企业金融化有抑制作用。

企业的债务融资是影响金融化行为的一个重要因素。企业的债务融资成本在很大程度上影响了自身的金融投融资决策。债务融资成本过高,会驱动企业投资金融领域以获取相应的金融资源作为补偿。从这个角度来看,若企业债务融资的高成本问题能够得到明显缓解,则企业有限的金融资源被“侵蚀”的程度相对较小,企业的金融化需求也有可能减弱。总体来看,利率市场化改革进程从开放贷款利率下限到存款利率上限,逐步放松对市场利率的管制,能够对企业融资降低成本取得明显功效。其一,贷款利率的开放使得商业银行逐步拥有自主定价,这加剧了银行业间的竞争,通过价格竞争来争夺优质客户资源成为银行拓展业务群体覆盖面的首要渠道,致使整体贷款利率下降,这直接反映在企业的债务融资成本降低上,整体融资环境的改善使得企业较之前更易获得金融资源,企业可减少出于预防动机而配置的金融资产。其二,放开存款利率上限的管制将价格回归市场,利率的定价随着市场供需关系的变化而变化。为了吸收更多的存款,商业银行有动机提升存款利率,银行的可贷资金增加。利率市场化的深化将使整个信贷市场的资金总供给增加,银行部门也会通过降低贷款利率来促进资金需求的增加,从而达到市场的供需均衡[15]。其三,利率市场化改革的推进,必然意味着金融市场中的信息流转更加通畅,企业在融资过程中所面临的信息不对称问题也会在很大程度上得到缓解,金融部门能够更好地识别企业的信用和生产发展状况,而无需要求企业支付更高的风险溢价即可进行信贷支持,从而降低了企业的融资成本。综合来看,随着利率市场化改革的推进,使得实际利率定价真正反映市场对金融资源的供需状况,发挥了市场自律的机制,企业融资成本得以降低,减少了企业因之前融资成本较高转而投向金融市场来获取金融资源的行为,从而抑制企业“脱实向虚”。因此,提出研究假说2。

假说2 利率市场化有助于降低企业的融资成本,进而抑制企业金融化水平。

从微观角度来看,当企业面临较差的利率市场环境时,易引发内部的财务不稳定。尤其是在实体经济不景气时期,利率管制限制了企业信贷资金流动,加剧财务风险,企业易陷入财务困境,面临的破产危机增大[16],这将迫使企业“另辟蹊径”在金融市场中寻求获利机会,以求在短期内提升经济绩效,由此加深了企业金融化程度。如上所述, 利率市场化改革增加了金融系统的有效金融供给,降低了企业与金融机构之间的信息隔阂,疏通了企业的融资渠道,有效解决了企业的融资难和融资贵问题[17],这些都会有效提升企业的内部风险稳定程度[18]。在企业内部财务稳定的条件下,企业“铤而走险”通过金融资产配置来弥补财务亏空的动机将极大减弱,自身的短视压力也会有所降低,从而更加关注对主营业务和研发活动的培育[19],从而在一定程度上减弱了企业的金融化程度。据此,提出研究假说3。

假说3 利率市场化能提升企业自身的财务稳定性,并降低企业金融化水平。

三、研究设计

(一)数据来源

使用沪深两市A股上市公司2007-2017年的数据进行检验。在进行检验前,对原始数据进行如下处理:第一,剔除金融类企业;第二,剔除ST和期间退市的样本;第三,剔除IPO效应;第四,为提高数据质量,保留了那些连续至少五年不存在数据缺失的样本,并对所有微观层面的数据的连续变量进行1%和99%的缩尾处理。企业的财务数据来自于Wind数据库。

(二)变量设定

1.被解释变量:

企业金融化(FIN)。借鉴戚聿东和张任之(2018)[20]、邓超等(2019)[21]的研究,采用企业特定时期内金融资产持有份额的方法来刻画企业金融化。具体来看,FIN=(交易性金融资产+衍生金融资产+发放贷款及垫款净额+可供出售金融资产净额+持有至到期投资净额+长期股权投资净额+投资性房地产净额)/总资产。

2.核心解释变量:

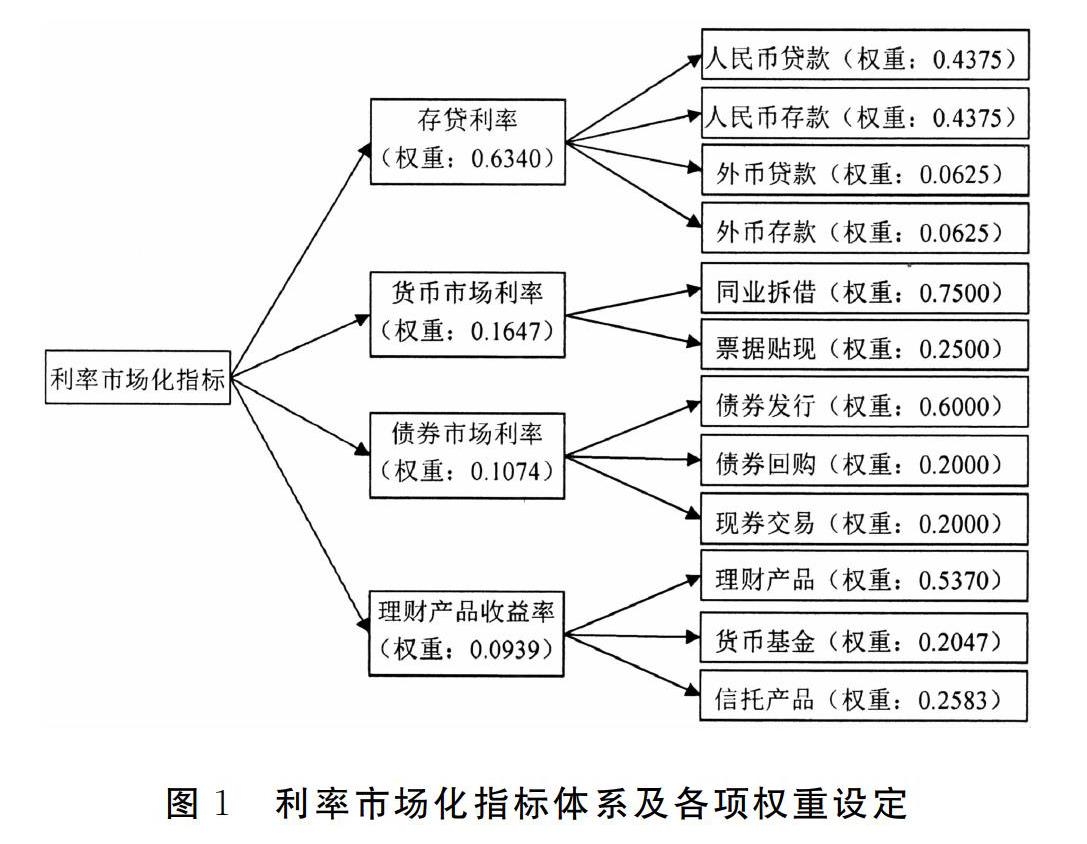

利率市场化(LIR)。现有文献在利率市场化的刻度上具体有三种方法:第一,虚拟变量赋值法[22]。如采用设置年度虚拟变量的方法来划分利率市场化改革的时间点(如刻画央行放开贷款利率上限的事件,以2004年开始取值为1,否则为0)。这种技术手法无法映射出中国(利率市场化)改革变迁的渐进过程,更多地展现出一种“中断的非连续态”突变性质,指标设计可能稍显粗糙且包含着较多的数据噪音,从而无法将其他重要的政策事件剥离出来。第二,存贷款基准利率法[23]。但存贷基准利率水平是由中央银行确定的,与利率的“市场化”真实情境尚有一段距離,将其作为市场化程度的测度可能有失偏颇。第三,多指标合成的利率市场化指数。其中,王舒军和彭建刚(2014)[24]的研究较为经典,该研究从存贷款市场化、货币市场化、债券市场化和理财产品市场化四个维度出发,分别考虑了12项具体的利率指标(见图1),能够全面反映利率体系构成和变迁轨迹,计算结果更为合理[25]。鉴于此,拟以第三种利率市场化测度手法算出的数值作为利率市场化的代理指标。

3.中介变量:(1)融资成本(Debtcost)。借鉴魏志华等(2012)[26]的研究,采用净财务费用与企业总负债的比值来测度企业的融资成本。(2)风险Z值(Z)。采用Altman(1968)[27]的Z模型来测量企业风险。具体的Z值计算方法为:Z=1.2X1+1.4X2+3.3X3+0.6X4+0.999X5。其中,X1为营运资本/总资产;X2为留存收益/总资产;X3为息税前利润/总资产;X4为总市值/负债总计;X5为营业收入/总资产。

4.控制变量。

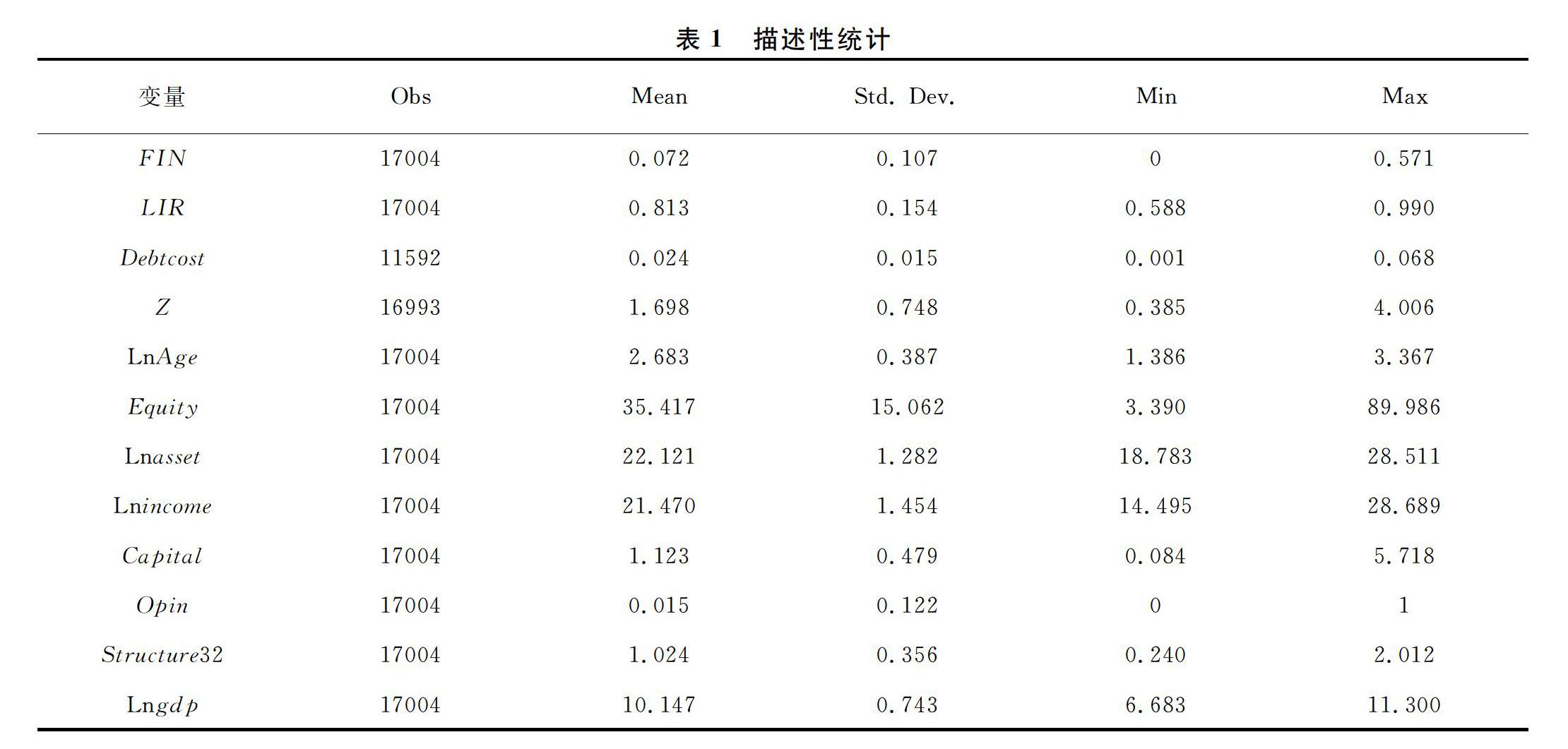

为提高研究精度,加入了一系列微、宏观控制变量。微观变量包括企业年龄(Age)及其平方项(Age2)、资产负债率(Lev,负债总额/资产总额)、总资产(Asset)、总收入(Income)、股权集中度(Equity,第一大股东集中度)、净利润增长率(NPG)、资本密集度(Capital,总资产与主营业务之比)、审计意见(Opin,审计出具标准无保留意见取0,否则为1);宏观变量包括了产业结构(Structure23,第二产业/第三产业)、地区经济发展(GDP)。详细的数据结构见表1。

(三)模型设定与实证策略

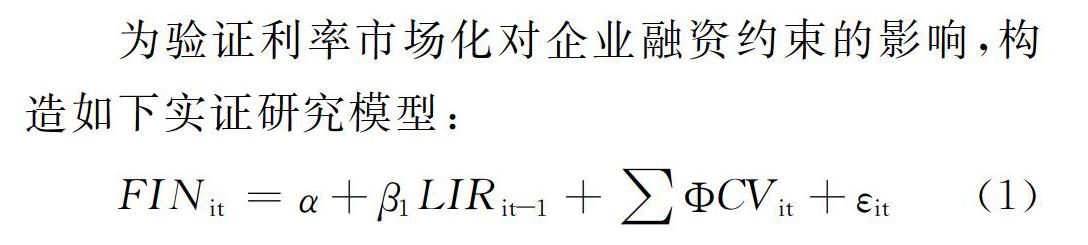

为验证利率市场化对企业融资约束的影响,构造如下实证研究模型:

FINit=α+β1LIRit-1+∑ΦCVit+εit(1)

式(1)中,企业金融化(FIN)作为被解释变量,核心解释变量为利率市场化水平(LIR);在控制变量组CV中,则包含了前述控制变量;ε为模型随机误差项。在进行回归前作如下处理:第一,在所有检验中都默认了聚类稳健标准误处理;第二,对于数据中的非比值型变量,均进行对数化处理;第三,由于利率市场化是全国性质的年度变量数据,在回归中纳入时间虚拟变量会造成完全共线性而被剔除,因此,并没有纳入时间虚拟变量,但为了吸收那些不随时间变化的行业因素影响,对行业虚拟变量进行了控制;第四,考虑到变量之间相互影响存在一定的时滞,对核心解释变量LIR进行了滞后1期处理,使得回归模型更加契合实践特征,当然,这也能在一定程度上减弱互为因果内生性的干扰。

四、实证结果及经济解释

(一)基准回归

在表2中,对“利率市场化企业金融化”范式进行回归检验,在模型M(1)中,利率市场化(L.LIR)对企业金融化(FIN)的影响为负值且高度显著(系数为-0.035且通过了1%的统计显著性检验),意味着利率市场化能够有效抑制企业的金融化偏向,从而支持了假说1。

进一步从多方面进行稳健性检验。在模型M(2)~M(4)中,对核心解释变量(LIR)做滞后处理,考察长期视野下利率市场化对企业金融化的抑制效应。具体来看,在滞后2期至4期内,利率市场化的回归系数由-0.027强化至-0.055,且至少都通过了5%的统计显著性检验。这说明,在长期内利率市场化对企业金融化仍有较为显著的叠加抑制作用。此外,世界范围的重大金融事件和国家经济政策的变动在一定程度上影响了利率市场化进程和企业金融化状况。鉴于此,在原数据的基础上,剔除2008、2009年(考虑时间后效),以排除金融危机的冲击;同时,加入经济政策不确定性因素M(5)、M(6)。结果表明,利率市场化对企业金融化的影响仍为负值且高度显著。上述研究表明,核心结论是稳健的。

(二)异质性检验

前述实证检验难以规避异质性偏差,具体来看,处于不同特征状态下的企业,对于利率市场化减轻企业脱实向虚倾向的反应(灵敏)程度也必然有所不同。鉴于此,有必要从企业的内部特征差异出发,进一步检验企业在面临利率市场化改革影响时,其(金融化)行为偏好的变化。本文从三个角度进行切入:一是企业的内部控制程度,采用《中国上市公司内部控制指数》进行配对处理;二是企业的金融套利动机(金融套利动机=(利息收入+投资收益-营业利润)/|营业利润|);三是企业的融资约束,采用SA指数进行测度。其中,以相关指标的75%和25%分位数为界进行检验(见表3)①。

表3中,M(1)、M(2)的回归结果显示:对于内部控制好的企业,利率市场化对企业金融化并没有产生具有统计意义的影响(t值仅为0.52);相比之下,利率市场化对企业脱实向虚的校正,在内部控制较差的企业中更为常见(系数为-0.063且t值为-2.37)。其原因在于,内部控制较好的企业往往有着较好的财务状况和内部管理水平,能够合理有效地针对实际情况作出金融投资决策,利率市场化能够带来的改进并不明显;而对于内部控制较差的企业,财务状况较为不稳定,为缓解财务困境,企业可能会加大对金融领域的投资力度(当然,也可归因为企业金融化项目过多扰乱了内部财务秩序),在企业内部状况较差时,利率市场化改革的优化作用可能会更为明显。

表3中,由M(3)、M(4)的实证结果发现:利率市场化对金融套利动机高的企业具有显著的抑制脱实向虚效果。可以认为,金融资产的高收益性驱动企业更加关注金融投资,以至于对实体经济项目形成了“挤出效应”,金融套利动机越强的企业其金融化程度越大。利率市场化改革进一步强化了市场在金融资源要素定价中的重要地位,校正了金融要素的价格扭曲,同时,也加大了商业银行之间的竞争,压缩了市场上金融资产的获利空间。利率市场化导致的套利空间减小,势必使配置金融资产的机会成本升高,这使得具有较高金融套利动机的企业有着更为强烈的减少金融资产配置的动机。而套利动机低的企业,本身的金融化动机就较弱,利率市场化改革的推进,则有助于进一步帮助企业盘活资源,从而适度提升自身的金融化水平。

表3中,M(5)、M(6)则对企业融资约束高低状况进行了界分。结果显示,利率市场化改革有助于那些具有较高融资约束的企业降低其金融化水平(L.LIR的回归系数为负且高度显著)。一方面,利率管制的开放使得更多的资金流向信贷市场,资金总量的增加缓解了企业的融资约束;另一方面,利率定价遵从于市场机制,充分反映了市场的供求状况,也缓解了市场上的信息不对称,金融机构可将风险与收益相匹配,在一定程度上缓解了信贷歧视,扩大了企业的融资约束渠道。因此,对于融资约束指数较高的企业,利率市场化从渠道和方法上拓宽其融资来源,缓解了企业融资难的问题,企业通过配置金融资产来获取资源的意向减弱。此外,融资约束低的企业通过金融化缓解自身资源困境的需求相对较弱,这在一定程度上也意味着企业内部拥有着相对充裕的金融资源,此时的利率市场化能够有效为金融资源进行市场定价,企业则可以利用内部的资源进行金融化投资,从而在不损害企业原有生产秩序的前提下获取一定的金融收益。

(三)利率市场化影响企业金融化的机制识别

选择与利率市场化密切相关且对企业金融化有显著影响的中介变量,并对其机制进行识别。设置递归方程(式(2)~(4))检验相关变量的中介发生机制,以明晰利率市场化影响企业金融化的具体路径。

FINit+1=φ0+φ1LIRit-1+∑ΦCVit+ωit (2)

Mediatorit=θ0+θ1LIRit-1+∑ΦCVit+τit (3)

FINit+1=φ′0+φ′1LIRit-1+φ′2Mediatorit+

∑ΦCVit+ξit(4)

在中介变量的选取上,既要考虑同利率市场化有关,又要考虑其与金融化的关联。基于此,选取融资成本(Debtcost)和风险Z值(Z)作为中介传导变量。

从表4结果可知:(1)以企业融资成本为中介变量的机制路径M(1)~M(3)显示,利率市场化程度越高,越会降低企业的债务成本(L.LIR的系数为-0.014,通过了1%的显著性检验),这也能在一定程度上缓解企业的债务融资状况。确实,随着利率市场化的深化,金融资产在市场上实现了有效定价,提高了金融资源的流转配置效率,大大拓宽了企业获取金融资源的渠道;特别地,企业能够依照边际原则以更小的成本获取更多的金融资源。从另一个角度即债务融资成本(Debtcost)来看,其对企业金融化的促进作用高度显著(系数为0.661且t值为8.88)。这是因為企业的债务融资成本越高,则多意味着企业的资源边界被侵蚀,企业则有强烈动机“另辟蹊径”寻求资源补充,其中通过金融化渠道来获取资源是一条有效路径。从而形成了“利率市场化→(降低)企业债务融资成本→(促进)企业金融化”的负向传导路径。由此,研究假说2得到实证支持。(2)M(4)、M(5)显示,当利率市场化(L.LIR)的程度越深,企业的财务稳定性(Z)越大(系数为0.891,t值为18.42),而企业财务风险降低,内部生产运作环境较为稳定,对于金融化的需求减弱,进而抑制了企业“脱实向虚”的倾向(系数为-0.023,t值为-9.29)。从另一个角度来看,利率市场化水平的提高缓解了信息的不对称,矫正了要素价格的畸形,很大程度上压缩了企业在金融市场上套利的空间,也提高了企业的生产回报率。企业回归主业经营,财务状况稳定性提升,也降低了金融化对实体投资的挤出。由此可归纳出“利率市场化改革深化→(提升)财务稳定性→(降低)企业金融化”的路径②,这也说明随着利率市场化改革的深入,能在降低企业的财务风险方面起一定作用,进而抑制了企业的金融化。由此,假说3得到验证。

五、拓展性研究:基于银行业发展基础条件下的效用识别

从核心来看,利率市场化是由市场机制主导的,因而其效用的有效发挥必然受金融机构基础条件的影响。利率市场化作为存贷款利率调整的重大金融改革,必然是以银行机构作为实现载体的,考虑银行部门的发展状况,对于分析利率市场化的功效而言具有重要意义。因此,选择银行部门发展情况作为代表嵌入金融基础条件的因素。

从表5显示:银行部门发展情况的不同,使利率市场化对企业金融化的作用结果不尽相同。在银行部门发展好的地区,利率市场化对企业金融化有着较强的抑制作用,L.LIR的系数为-0.107且通过了1%的显著性检验;而在银行部门发展较差的地区,利率市场化系数尽管为负,但结果并不显著。可见,利率市场化离不开发展状态良好的金融部门。只有这样,利率市场化对企业金融化的抑制作用才能有效实现。进一步来看,在银行部门发展好时,利率市场化对企业债务成本的缓解作用十分明显;而在银行部门发展较差时,利率市场化对企业债务成本的缓解作用在统计意义上并不显著。在提升企业财务稳定性方面,银行部门发展较好的情况下,利率市场化可以发挥更大的效用,其系数绝对值更大,且都通过了1%的显著性检验。这意味着无论银行部门何种发展情况,利率市场化都对企业的财务稳定性有一定的提升,但不同环境对企业的债务成本的舒缓效果有所不同。

总体来看,利率市场化发挥效力依然受银行部门发展的影响。一方面,利率市场化核心之处是存贷款利率定价由市场机制决定,而存贷款业务正是银行业的主营业务和主要营收来源,银行业势必对市场利率的变化敏感且反应迅速,这使其成为连结市场和企业的重要载体;另一方面,随着金融科技的兴起,微观主体的融资方式和渠道得以扩展,但在我国这些新方式刚刚起步还在发展中,短期内企业的融资方式主体上仍旧是依靠银行信贷来获取资金。银行业的发展情况更容易影响利率市场化传导至企业的成效。因此,想要通过利率市场化改革来抑制企业金融化的问题,就应当更加注重优化银行部门的条件,疏通利率市场化的传导渠道,这对金融服务于实体经济、抑制企业“脱实向虚”的趋势有重要意义。

六、结论与政策启示

以上研究表明:(1)利率市场化是企业去金融化的重要驱动:利率市场化程度越高,越有利于抑制企业金融化,校正企业“脱实向虚”。随着企业内部环境的不同,利率市场化对企业金融化的抑制效果也呈现异质性特征。(2)利率市场化能明显缓解金融资产配置对企业实业投资的“挤出效应”,降低了企业的债务成本,并削弱了企业金融化的动机;利率市场化压缩了金融资产的套利空间,提高了企业生产回报率,增强了企业财务稳定性,进而抑制企业的金融化。(3)金融基础条件的发展影响利率市场化发挥作用的结果,银行业是利率市场化传导至企业的重要渠道。在银行部门发展较好的情况下,利率市场化能有效地缓解企业金融化的趋势,而在银行部门发展较差的情况下,利率市场化对企业金融化的抑制作用无法得到应有的发挥。

由此得到以下启示:第一,应继续坚定不移深入推行利率市场化改革,进一步释放改革优化金融资源流动机制的红利,实现金融服务实体经济的重要战略目标,抑制企业脱实向虚偏向。第二,应坚持差异化的政策供给,利率市场化改革应当更加关注那些内部控制较差、融资约束较高、金融套利动机较强的企业,改善这类企业的金融资源可获得性,校正企业的投融资决策偏差,在最大限度上降低企业的金融化动机。第三,应注重疏通利率市场化传导至企业层面的微观渠道,利率市场化应当更加关注解决企业的融资困境,特别是在有效降低企业融资成本和提升财务稳定性上,利率市场化改革应倾注更多的努力,更加强调以市场机制作为金融资源配置的基础性方式,提升市场内部的信息透明度和充裕度,为改善企业融资境遇提供良好的基础条件。第四,积极推进金融体系供给侧改革,改善金融部门发展(特别是银行业)条件,为促进利率市场化改革发挥效用奠定良好的基础。推进商业银行改革,缓解中小民营企业的“融资难、融资贵”问题,最大化利用金融资源,充分发挥利率市场化的作用,为校正实体企业“脱实向虚”倾向提供良好的制度环境。

注释:

① 囿于篇幅,在后文的实证检验中,略去了相关控制变量的回归结果。存留备索。

② 值得说明的是,在该路径中,利率市场化变量(LIR)在模型M(5)中并不显著,系数为0.004且t值仅为0.22。由此说明该机制是一个“完全中介过程”,意味着利率市场化提升企业财务稳定,进而降低金融化的机制呈现出“完全传递”的状态,上述渠道的传导是完全通畅的。

参考文献:

[1] Krippner G R. The financialization of the american economy[J]. Socio-Economic Review, 2005,3(2):173-208.

[2] 成思危. 虛拟经济不可膨胀[J]. 资本市场,2015(1): 8.

[3] Stockhammer E. Financialization and the slowdown of accumulation[J].Cambridge Journal of Economics,2004,28(5): 719-741.

[4] 吴非,向海凌.企业金融化影响技术创新的期限结构异质性研究——理论模型推演与中国经验证据[J].当代经济管理,2020(2):84-91.

[5] 彭俞超, 韩珣, 李建军. 经济政策不确定性与企业金融化[J]. 中国工业经济,2018(1): 137-155.

[6] 彭俞超,刘代民,顾雷雷.减税能缓解经济“脱实向虚”吗·——来自上市公司的证据[J].税务研究,2017(8):93-97.

[7] 马思超,彭俞超. 加强金融监管能否促进企业“脱虚向实”· ——来自2006-2015年上市公司的证据[J]. 中央财经大学学报,2019(11):28-39.

[8] 代凯,邱倩.利率市场化改革对企业融资约束的影响研究——来自我国上市公司的经验证据[J].金融监管研究,2019(6):70-84

[9] 吴成颂,王超. 利率市场化、外汇 市场波动和商业银行系统性风险[J]. 哈尔滨商业大学学报(社会科学版),2019(3):3-16.

[10]Denizer C A, Tarimcilar D M . Financial liberalization and banking efficiency: Evidence from Turkey[J]. Journal of Productivity Analysis, 2007, 27(3):177-195.

[11]杨筝,王红建,戴静,等. 放松利率管制、利润率均等化与实体企业“脱实向虚”[J]. 金融研究,2019(6):20-38.

[12]胡奕明,王雪婷,张瑾. 金融资产配置动机:“蓄水池”或“替代”·——来自中国上市公司的证据[J]. 经济研究,2017,52(1):181-194.

[13]陶雄华,陈明珏. 中国利率市场化的进程测度与改革指向[J]. 中南财经政法大学学报,2013(3):74-79+160.

[14]祝树金,赵玉龙,肖皓.利率市场化、信贷歧视与中国经济发展——基于动态一般均衡模型的分析[J].财经理论与实践,2018,39(2):2-8.

[15]张伟华,毛新述,刘凯璇. 利率市场化改革降低了上市公司债务融资成本吗·[J]. 金融研究,2018(10):106-122.

[16]何红霞,武志胜,吕洋. 金融行业对实体经济行业的尾部风险溢出效应[J]. 广西财经学院学报,2019,32(3):56-64.

[17]祝佳,郑文华,吴非.利率市场化、生命周期与企业融资约束[J].商业经济与管理,2020(3):50-62.

[18]李卓,杜善重. 利率市场化与公司现金持有[J]. 金融与经济,2019(11):4-14+38.

[19]蔡艳萍,陈浩琦. 实体企业金融化对企业价值的影响[J]. 财经理论与实践,2019,40(3):24-31.

[20]戚聿东,张任之. 金融资产配置对企业价值影响的实证研究[J]. 财贸经济,2018,39(5):38-52.

[21]邓超,夏文珂,陈升萌. 非金融企业金融化:“股价稳定器”还是“崩盘助推器”[J]. 金融经济学研究,2019,34(3):120-136.

[22]杨筝,刘放,李茫茫. 利率市场化、非效率投资与资本配置——基于中国人民银行取消贷款利率上下限的自然实验[J]. 金融研究,2017(5):81-96.

[23]郑晓亚,赵自然,陈华. 利率走廊、政策利率传导与商业银行贷款市场化定价——结合中美实践的比较研究[J]. 财政研究,2016(7):92-100.

[24]王舒军,彭建刚. 中国利率市场化进程测度及效果研究——基于银行信贷渠道的实证分析[J]. 金融经济学研究,2014,29(6):75-85.

[25]蒋海,张小林,陈创练. 利率市场化进程中商业银行的资本缓冲行为[J]. 中国工业经济,2018(11):61-78.

[26]魏志华,王贞洁,吴育辉,等. 金融生态环境、审计意见与债务融资成本[J]. 审计研究,2012(3):98-105.

[27]Altman E I. Financial ratios, discriminant analysis and the prediction of corporate bankruptcy[J]. Journal of Finance,1968,23(1):589-609.

(责任编辑:宁晓青)

How to Correct the Financialization of Enterprises·

——Based on the Utility Identification, Heterogeneity Characteristics

and Mechanism Test of Interest Rate Marketization Reform

LI Huamin1,DENG Yunfeng1,WU Fei2

(1. Regional Financial Policy Research Center, Guangdong University of Finance,

Guangzhou,Guangdong 510521,China;2. Behavioral Finance and Regional Laboratory,

Guangdong University of Finance, Guangzhou,Guangdong 510521,China)

Abstract:With the help of the data of A-share listed companies in Shanghai and Shenzhen from 2007 to 2017, the impact of interest rate liberalization on corporate financialization was examined. The study found that the marketization of interest rates can effectively govern the disengagement and falsification of enterprises. In particular, interest rate liberalization has a strong heterogeneous effect on the financialization behavior of enterprises in different states. The mechanism research shows that the marketization of interest rates is enough to reduce the cost of debt financing of enterprises and improve the financial stability of enterprises, which all help to drive enterprises to reduce the level of financialization. Finally, embedding the development factors of the banking industry on the basis of the existing paradigm, it is found that only on the basis of a better development of the banking industry, the role of marketization of interest rates driving the definanization of enterprises can be effectively released. Based on this, China should further improve the system and mechanism of interest rate marketization, provide differentiated policy support for different economic entities, and unblock the transmission channels of interest rate marketization, so as to restrain the tendency of enterprises to become unrealistic.

Key words:interest rate liberalization; financing constraints; banking sector; intermediary

作者簡介: 李华民(1967—),男,河南濮阳人,经济学博士,广东金融学院广东区域金融政策研究中心教授,研究方向:金融制度与结构变迁。