商业医疗保险逆向选择与道德风险的分离检验

2020-08-06尹相娟刘喜华

■尹相娟,刘喜华

一、引言

近年来,随着医疗改革政策的不断实施,我国商业健康保险取得了长足发展,其市场规模不断扩大,保费收入逐年增长。据统计,截至2019年末,我国商业健康险保费收入高达7066亿元,同比增长29.7%。然而,伴随保费收入的扩张,其赔付支出也在不断增加,截至2019年末,我国健康险业务赔付支出达2351亿元,同比增长34.78%。尽管医疗改革给我国商业健康险市场带来了新的发展机遇,但我国商业健康保险在发展过程中仍然受到一定束缚,商业健康保险公司普遍亏损,盈利困难。据统计,截至2019年三季度,我国6家专业健康保险公司净利润呈“两盈四亏”的局面,除了人保健康和平安健康外,其余四家均呈亏损状态。其中,昆仑健康亏损5.03亿元,太保安联健康亏损0.23亿元,复星联合健康亏损0.14亿元,瑞华健康亏损0.5亿元,与前两年的盈利亏损状态保持一致。因此,如何解决保险公司亏损、提高盈利水平已成为我国商业健康保险发展过程中不可忽视的问题。

已有研究认为,赔付率偏高是导致保险公司亏损的原因之一,而赔付支出过高则主要是因为信息不对称(李文群,2011;王稳和杨洋,2018)。信息不对称会导致逆向选择和道德风险,逆向选择和道德风险均会增加保险公司的赔付支出。一方面,由于逆向选择的存在,风险越高者购买保险的意愿越高,从而使得保险公司承担的风险增大,赔付增加。另一方面,由于道德风险的存在,消费者购买保险后不再努力减损防损,同样会增加保险公司的赔付支出。因此,信息不对称的存在,削减了商业健康保险公司的盈利水平,制约着商业健康保险市场的发展。而商业医疗保险作为商业健康险的重要组成部分,在我国主要起到补充性保障和提高居民医疗保障水平的作用。据此,笔者拟以商业医疗保险为例,检验商业医疗保险市场是否存在逆向选择和道德风险,深入探究商业健康保险公司亏损的深层次原因,并在此基础上提出相应的对策建议。

二、文献综述

信息不对称普遍存在于保险市场中,并制约着保险市场的有效运行。早期研究认为信息不对称会导致逆向选择和道德风险,揭示了“高风险者更倾向于选择高保障程度保险”的普遍规律。现今,国内外学者对商业医疗保险市场信息不对称的研究主要从逆向选择、道德风险以及两者之间的分离检验三个方面展开。

在商业医疗保险市场逆向选择的研究中,普遍认为检验商业医疗保险市场是否存在逆向选择的主要思路是考察风险程度和保障程度之间的相关性。Chiappori&Salanie(2000)指出,逆向选择存在的必要条件是保障程度和风险程度之间存在正相关关系。一般而言,风险程度可以通过健康水平、医疗支出和医疗服务利用率衡量,而健康水平又可以分为主观健康水平和客观健康水平,主观健康水平可以用“自我健康评价”或“身体状况是否变差”等指标衡量,客观健康水平可以用“是否患有慢性病”或某种特定疾病衡量。保障程度指标选取较为统一,通常以“是否参保”衡量。Oster et al.(2010)以亨延顿病为主要风险变量,对美国长期护理保险中的不良选择进行分析,研究发现,携带亨延顿基因的个体拥有长期护理保险的可能性是普通人的5倍,从而证明了美国长期护理保险市场中逆向选择的存在。臧文斌等(2012)以自评健康状况为主要风险变量,验证了城镇基本医疗保险中存在逆向选择,即健康状况较差的个体更倾向于参加城镇居民基本医疗保险。王翌秋和王成(2016)以逆向健康行为(吸烟或喝酒)和是否患有慢性病作为主要风险变量,验证了医疗保险市场中的确存在逆向选择,并分别从性别、年龄及收入水平等不同角度对逆向选择进行异质性分析。王稳和杨洋(2018)以自评健康状况和身体是否变差为风险变量进行检验,也验证了医疗保险市场存在逆向选择。上述研究分别选取不同指标使用不同模型从不同角度对医疗保险市场的逆向选择进行经验验证,并取得了有价值的研究结论,但这些研究都是基于一个静态的截面数据进行的,其实证结果不能很好地分离逆向选择与道德风险。虽然逆向选择的存在性得到了很多学者的支持,但近年来有学者提出保险市场存在正向选择的观点,即风险程度与风险保障之间负相关(Fanget al.,2008)。这类研究认为,导致正向选择的主要原因是消费者的异质性,即由消费者的年龄、性别、风险偏好、风险认知能力、心理健康程度和财富水平等不同所导致(Finkelstein&McGarry,2006;王珺和高峰,2008;李连友和罗帅,2014;许荣等,2015)。这些多维异质性信息会使得风险程度与风险保障呈负相关,但这并不意味着逆向选择不存在 。 Fang et al.(2008)、Finkelstein&McGarry,(2006)、Netzer&Scheuer(2010)等研究发现,当控制收入、风险厌恶程度、教育程度、风险认知能力等导致正向选择的因素后,风险与保障之间仍然呈正相关。可以发现,商业医疗保险市场是否存在逆向选择的研究结论不一,因此笔者拟对商业医疗保险市场是否真正存在逆向选择进行检验,以丰富以往研究。并根据已有研究,提出第一个研究假设,即消费者的多维异质性信息可能会导致正向选择的产生。

道德风险分为事前道德风险和事后道德风险,医疗保险市场中的事前道德风险表现为拥有医疗保险后,减少对自身健康风险的预防行为,如吸烟、喝酒、锻炼减少等;事后道德风险表现为拥有医疗保险后,过度利用医疗服务,医疗花费显著增加。因此,相关研究多以是否经常吸烟、是否经常饮酒、是否经常锻炼、以及医疗支出为被解释变量,是否参保为核心解释变量,以此来检验医疗保险市场中道德风险的存在。Dave&Kaestner(2009)对美国老年人的健康行为的分析发现,拥有医疗保险的老年人减少了自身健康管理和风险预防,从而证明了事前道德风险的存在。Keane&Stavrunova(2016)以医疗支出作为被解释变量,是否购买保险为解释变量,对美国医疗保险市场事后道德风险的研究发现,有医疗保险的个人在医疗保健上的花费比没有医疗保险的同类人多24%,其事后道德风险效应是显著的。黄枫和甘犁(2012)运用Logit模型,以医疗支出为被解释变量,研究发现参保人群自费比例与门诊支出呈负相关,从而验证了医疗保险市场中事后道德风险的存在。李文群(2011)、潘虎成等(2007)认为,商业医疗保险市场道德风险的产生主要是患者和医疗服务机构为了自身利益相互配合,“无病看病,小病大看”“以病养医”造成的,因此承保方应主要规避来自于患者和医疗机构方的道德风险。李琳和游桂云(2003)认为,道德风险会增加保险公司的赔付支出,而产生道德风险的根本原因是信息不对称,因此主张完善个人信用评级制度、合理制定保险价格、大力发展网络保险、完善法律环境。解祥优和李婧(2016)从投保人、保险公司和医疗机构三个角度,对商业医疗保险市场中事前和事后道德风险的产生机理及其影响进行分析,认为保险公司对医疗费用的分担是事前道德风险产生的重要原因,而事后道德风险产生的机理则是投保人和医疗机构追求利润最大化。同时该研究表明,道德风险提高了医疗机构的利润,降低了保险公司的利润。以上研究表明,国内学者大多从道德风险的成因、影响及对策防范等定性方面展开探讨,侧重于理论研究,对商业医疗保险市场道德风险的存在性及如何分离其与逆向选择的实证研究较少,需进一步补充完善。

对逆向选择和道德风险进行分离的方法主要包括随机试验法、自然试验法和动态数据法。随机试验法的主要思路是人为制造外生冲击,然后观察被保险人的行为。由于这种方法的检验成本较高,所以采用该方法的研究较少。自然试验法也是检验外生冲击对被保险人行为的影响,但外生冲击不是人为制造的,该方法需要的外在条件苛刻,在实际中比较少见,因此采用该方法的研究也很少。Chiappori&Salanie(2000)指出,采用静态截面数据不能分离逆向选择和道德风险的影响,可以采用动态数据进行分离,该方法成本低且简单易行,被广泛采用。目前,国内大多数研究基本采用静态截面数据来检验保险市场的信息不对称,但该方法不能有效分辨出信息不对称到底是来源于逆向选择还是来源于道德风险,虽然也有少数学者基于动态数据进行研究,但相关研究主要集中于车险市场。赵桂芹和吴洪(2010)根据投保人第二年保额变化情况对其进行分组,并从动态数据的角度考察了投保人第一年出险状况和第二年风险保障之间的关系,研究发现,保额提高组不存在道德风险,保额降低组存在道德风险,即保额降低后,索赔概率也降低。王珺等(2013)在对投保人进行重新分组的基础上,进一步发现车险市场信息不对称仅来自逆向选择,不存在道德风险。因为逆向选择发生在签订保险合约之前,道德风险发生在保险合约签订之后,所以通过研究前期风险和当前期风险保障之间的关系,可以有效分离逆向选择和道德风险,若存在正相关关系,则认为该正相关关系仅来自于逆向选择。因此,鉴于以往文献利用静态截面数据不能很好分离逆向选择和道德风险的研究缺陷,在此借鉴车险市场的相关研究方法,通过分析医疗保险市场当期参保状况与上一期风险程度之间的关系,从动态角度来分离逆向选择和道德风险。并由此提出第二个研究假设,即运用动态数据分离逆向选择和道德风险是可行的。

综上,国内针对商业医疗保险市场信息不对称的实证研究大多侧重于逆向选择的存在性检验,对道德风险的研究大多侧重其成因及对策建议等方面的理论研究,实证研究较少。而且相关文献忽略了对逆向选择和道德风险的分离研究,从而不能准确判定商业医疗保险市场产生信息不对称的深层次原因,即无法区分“高风险高保障”的现象到底是由逆向选择所致还是由道德风险所致。为此,笔者运用动态数据对商业医疗保险市场的逆向选择和道德风险进行分离检验,深入探究商业医疗保险市场是否存在逆向选择和道德风险,并利用Heckprobit模型和Bivariate Probit模型进行稳健性检验,以消除一定的样本选择性偏差和内生性问题。同时,基于动态数据对医疗保险市场的信息不对称问题进行检验,在一定程度上补充和丰富了以往的实证研究,并对相关研究提供了新的检验思路。

三、模型设计与数据描述

(一)数据来源及变量选取

研究数据主要来源于中国健康与养老追踪调查(CHARLS),选取2013年和2015年的截面数据,剔除缺失数据,共计6647个样本。该调查范围覆盖全国150个县级单位,450个村级单位,样本覆盖范围比较全面。CHARLS主要针对45岁及以上的中老年展开详细调查,调查内容涵盖中老年人的基本信息,家庭结构和经济支持,健康状况,体格测量,医疗服务利用和医疗保险,工作、退休和养老金、收入、消费、资产,以及社区基本情况等,可以充分反映我国中老年人的健康医疗状况,目前CHARLS数据已经广泛运用于保险研究。虽然该调查主要针对45岁以上的中老年人群,但购买商业医疗保险的群体也主要集中在35岁以上,因此将其作为样本数据是可行的。

实证研究包括两个方面:一是逆向选择的存在性检验,二是道德风险的存在性检验。逆向选择是一种“合同签订前的风险”,道德风险是一种“合同签订后的风险”,所以通过研究前期风险和当期风险保障之间的关系,可以有效分离逆向选择和道德风险。同时,医疗保险市场的逆向选择表现为身体健康状况越差或医疗支出越多的人越倾向购买保险,因此将是否参保作为被解释变量,身体健康状况(自评健康、慢性病)和医疗支出作为主要解释变量,通过验证两者之间的关系即可检验是否存在逆向选择。道德风险表现为因有了医疗保障而频繁利用医疗服务机构或不再对自己的健康进行积极管理(如吸烟、酗酒等逆健康行为)。因此,将人们利用医疗服务机构的频繁程度以及是否吸烟、酗酒作为被解释变量,是否参保作为解释变量,通过验证前后两者之间的关系即可检验是否存在道德风险。此外,由于消费者的异质性一定程度上也会影响消费者的参保意愿,因此将性别、年龄、婚姻状况、户口类型、受教育程度、工作收入等多维异质性信息作为控制变量加入模型进行研究。综上,笔者逆向选择存在性检验的被解释变量为是否参加商业医疗保险,主要解释变量为自评健康状况、是否患有慢性病和对数医疗费用,控制变量为受访者的性别、年龄、婚姻状况、户口类型、受教育程度、是否吸烟、是否酗酒、是否有工作及对数个人收入。道德风险存在性检验的被解释变量为是否吸烟、是否酗酒和是否多次看门诊,主要解释变量为是否参加商业医疗保险,控制变量为受访者的自我健康评价、是否患有慢性病、性别、年龄、婚姻状况、户口类型、受教育程度和对数个人收入。其中,自我健康评价中以“很好或好”为参照组,对“一般”“不好或很不好”分别设置虚拟变量组;学历中以“小学及以下”为对照组,对“初中”“高中、中专、大专”“本、硕、博”分别设置虚拟变量组。所有变量的选择与定义如表1所示。

(二)模型设计

目前,对逆向选择和道德风险进行经验验证的模型主要包括线性概率模型、离散选择模型(Logit、Probit、SU Probit、Bivariate Probit、Tobit)和条件相关模型(两步模型)。与线性概率模型相比,Probit模型作为估计虚拟因变量最常用的离散模型之一,能够有效避免线性概率模型在处理虚拟因变量时不能对回归系数做出合理解释及存在异方差等问题,且Probit模型概率取值始终处于[0,1]之间,从而避免了线性概率模型取值的荒谬性;与Tobit模型相比,Tobit模型适合分析因变量为受限变量,而描述医疗保险市场风险保障程度的因变量为二分类变量,因此Probit模型更适合于检验医疗保险市场中的逆向选择与道德风险问题。笔者采用Probit模型对逆向选择和道德风险的存在性进行检验,逆向选择检验模型为:

其概率密度函数为:

道德风险的检验模型为:

其概率密度模型为:

在模型(1)中,F(·)为标准正态累积分布函数,P(Insurance=1|Z,X)表示参加商业医疗保险的概率。其中,Insurance代表受访者当期是否参加商业医疗保险,Z代表受访者上一期自我健康评价、是否患有慢性病和对数医疗费用,X为上一期控制变量,α为常数项,ε为误差项。检验的思路是考察上一期(2013年)的健康水平、医疗支出与当期(2015年)参保状况之间的关系,若β系数显著为正,则说明存在逆向选择,且这种正向关系仅由逆向选择导致。

在模型(3)中,F(·)为标准正态累积分布函数,P(Risk=1|I,X)分别表示吸烟、酗酒以及看门诊的概率。其中,Risk代表当前期受访者是否吸烟、是否酗酒和是否多次看门诊,I代表受访者上一期是否参加商业医疗保险,X为上一期控制变量,α为常数项,ε为误差项。检验的思路是考察上一期(2013年)的参保状况与当期(2015年)逆健康状况及医疗服务利用率之间的关系,若β系数为显著正,则说明存在道德风险,且这种正向关系仅由道德风险导致。

(三)描述性统计

从表2可以看出,参保商业医疗保险的人群其受教育程度要高于未参保的人群,这可能是因为文化程度高的人群参保意识较高,对保险有较为深入的认知,因此更倾向于购买保险。再者,参保者的年龄要低于未参保者,这可能是商业健康险的筛选机制所导致的,将年龄大的高风险人群排除在外。同时,参保者的收入明显高于未参保者,因此财富水平可能会影响消费者的保险选择。此外,参保者的逆健康状况(吸烟、酗酒)更严重,医疗支出也高于未参保者,这可能是道德风险所导致的。但参保者的身体健康状况好于未参保者,这与逆向选择相反,因此是否存在逆向选择还需做进一步的实证检验。

表2 变量的描述性统计

四、实证分析

(一)商业医疗保险逆向选择的实证分析

1.逆向选择的存在性检验

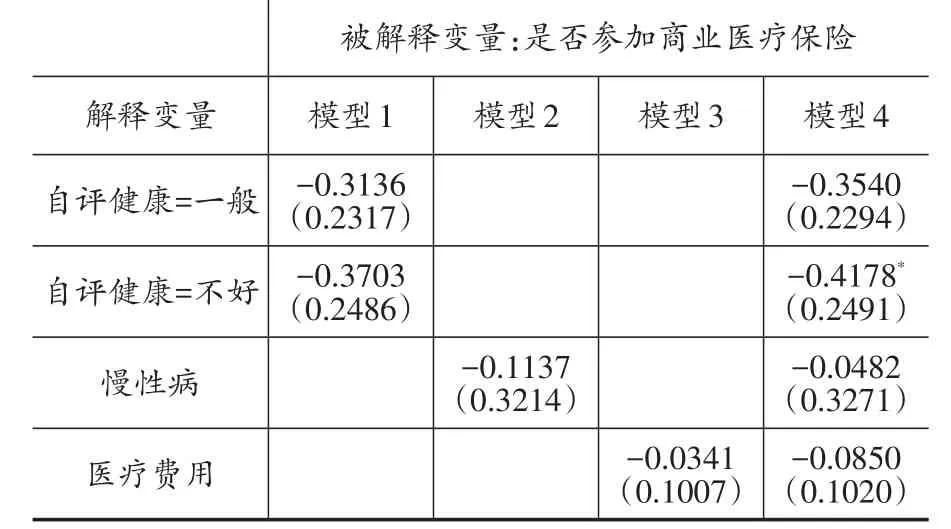

使用式(1)和式(2)中的Probit模型进行检验,检验结果如表3所示。模型1中仅加入了控制变量,模型2、3、4分别加入了自我健康评价、慢性病和对数医疗费用三个指标,模型5同时加入了上述三个指标将医疗费用和收入取对数。结果显示与自我健康评价良好的群体相比,自我评价一般的群体其参保意愿没有显著变化,自我评价不好的群体参保概率显著降低0.9%,说明身体状况越好的群体越愿意购买商业医疗保险。自评健康不好的系数显著为负,说明商业医疗保险市场中存在正向选择。慢性病和医疗费用与参保意愿分别呈负相关和正相关,但都不显著。患有慢性病群体不倾向于购买商业医疗保险的原因可能是保险公司的筛选机制所致。医疗费用与参保意愿呈微弱正相关,其边际系数非常小,说明存在逆向选择,但这种效应十分微弱。因此,商业医疗保险市场中主要存在正向选择,这种现象对保险公司是有利的。正向选择产生的原因有很多,大致可以归结为三个方面:一是受消费者异质性的影响,其风险偏好、认知能力等不同,如风险厌恶者更愿意购买保险;二是消费者不能充分利用“私人信息”进行逆向选择,消费者可能并不知道哪些“私人信息”与风险预期相关,从而不能准确评估自己的风险大小;三是保险公司充分掌握消费者的“私人信息”,然后在保险设计条款中将高风险人群排除在外,进而抑制了逆向选择的产生。

同时,在模型5中,部分控制变量与参保意愿显著相关。与不吸烟的群体相比,吸烟者的参保概率显著降低1.2%,这在一定程度上表明经常吸烟的个体为风险偏好者,其风险厌恶程度相对较低。年龄越大的人参保概率越低,这可能是因为商业医疗保险产品主要针对60岁以下的人群,年龄大的高风险人群被排除在外,因此这一实证结果符合实际情况。与农村户口的居民相比,拥有城市户口的居民参保概率高1.1%,这可能是因为商业医疗保险主要面向城镇居民,城镇居民更容易接触到商业医疗保险。与小学学历以下的群体相比,高学历的人群更倾向购买商业医疗保险,说明受教育程度高的个体对保险认知比较充分,保险意识更强。收入水平与参保意愿呈显著正相关关系,即财富水平越高的群体越倾向购买商业医疗保险。

表3 商业医疗保险逆向选择的检验结果

2.逆向选择的稳健性检验

在全部样本中,有13.1%的受访者去就诊但医疗支出为0,这部分受访者可能隐瞒了相关医疗费用信息,或者因医疗服务价格高昂而选择自我治疗或因医疗报销而使得医疗支出为0,这就使得部分医疗支出数据不能被观测到,进而可能出现样本选择性偏差问题。为了修正这一偏差,采用Heckprobit模型进行稳健性检验。检验分两步进行,第一步是用Probit估计选择方程,被解释变量为是否就诊,第二步也是用Probit估计结果方程,被解释变量为是否参加商业医疗保险。检验结果如表4所示。

?

从表4可以发现,自我健康评价不好的群体与是否参加商业医疗保险之间仍然显著负相关,医疗支出与是否参加商业医疗保险之间相关性依旧不显著,说明了正向选择的存在,与原回归结果一致。

为了避免医疗保障与健康风险之间产生双向因果关系,即内生性问题,在此采用Bivariate Probit模型对商业医疗保险市场中逆向选择的存在性进行稳健性检验。检验的思路是将模型(1)拆分为两个方程,分别将风险变量和风险保障作为被解释变量,通过估计两个方程残差的相关系数ρ是否显著相关来判断逆向选择的存在性,检验模型如下:

Insurance表示参保意愿,Risk表示健康风险(自评健康、慢性病、医疗支出),X为相关控制变量。分别将Insurance和Risk作为被解释变量,考察两个回归方程残差的相关性,检验结果如表5所示。

表5 商业医疗保险逆向选择的稳健性检验(二)

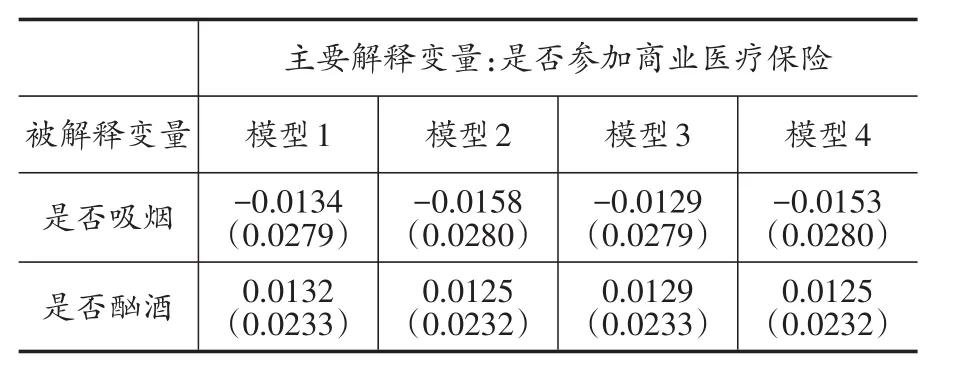

由表5可知,自评健康不好与是否参加商业医疗保险之间的ρ值显著为负,慢性病和医疗支出与是否参加商业医疗保险之间的ρ值分别为负值和正值,但都不显著,这与前面的检验是一致的,证明了正向选择的存在,该结果是稳健的。

(二)商业医疗保险道德风险的实证分析

1.道德风险的存在性检验

道德风险分为事前道德风险和事后道德风险。分别以“是否吸烟”和“是否酗酒”为被解释变量,检验其与风险保障之间的关系,若正相关,则说明消费者在购买商业医疗保险后,因有了保障而疏于疾病风险的防范,不再克制吸烟喝酒,从而存在事前道德风险。根据式(3)和式(4),在表6中,模型1仅加入了人口特征和医疗费用等控制变量,模型2在模型1的基础上加入了自我健康评价、慢性病风险控制变量,模型3在模型1的基础上加入了财富水平控制变量,模型4加入了所有控制变量。从表6可以看出,个人的健康风险与风险保障之间没有显著的正相关关系,这一结论同现实情况是相吻合的,几乎没有人会因为拥有商业医疗保险而不爱护自己的身体,因此商业医疗保险市场不存在事前道德风险。

表6 商业医疗保险事前道德风险的检验结果

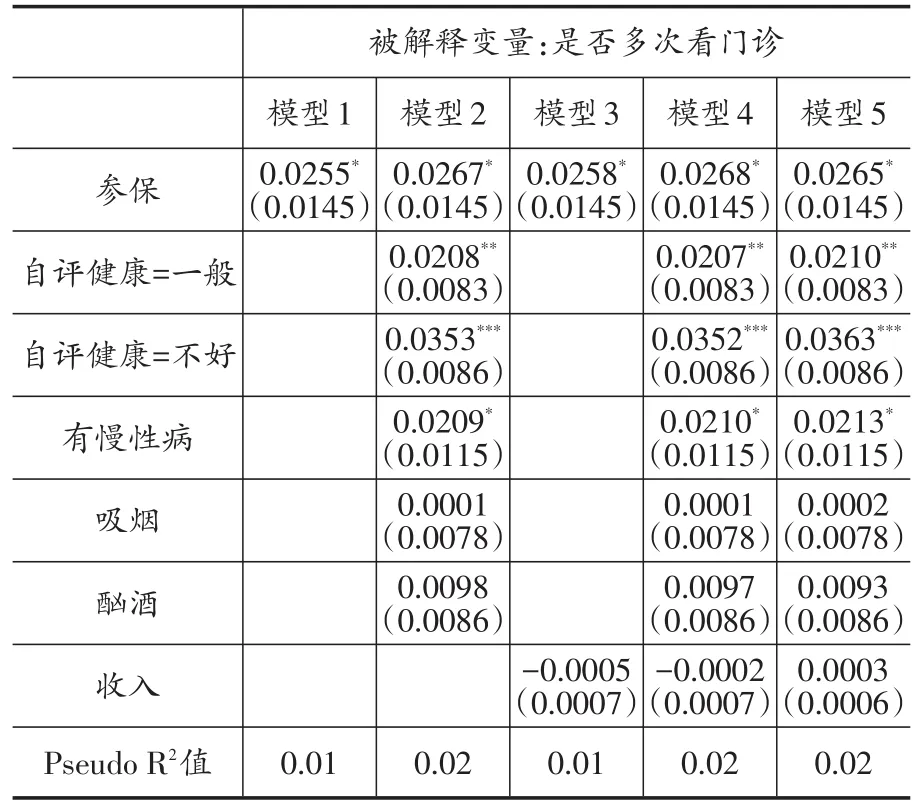

进一步以“是否多次看门诊”为被解释变量,“是否参保”为主要解释变量,检验是否存在事后道德风险,即参保者是否更多的利用医疗服务,检验结果如表7所示。

表7 商业医疗保险事后道德风险的检验结果

由表7可知,医疗服务利用率与风险保障显著正相关,与不参加商业医疗保险的群体相比,参加商业医疗保险的群体多次看门诊的概率高2.7%,即拥有商业医疗保险的群体看门诊的次数更多,接受医疗服务更频繁,说明存在事后道德风险。参保者因为有了医疗保障而对医疗成本的敏感性下降,在治疗康复时,往往会选择较高的费用方案,从而引致过度消费。道德风险对保险公司是不利的,这种不合理的过度医疗费用赔付削减了保险公司的盈利,不利于保险公司的长远发展。同时,自我健康评价和慢性病与是否多次看门诊显著正相关,说明风险厌恶者和长期身体状况较差的群体医疗服务利用率更高。此外,参保后节省了部分医疗费用,相当于提高了收入,进而可能会影响参保者的医疗服务利用率。因此,为了研究参保后经济因素对医疗服务利用的影响,在模型5中加入当期的收入变量,与模型2和模型4比较发现,在考虑参保后的经济因素时,事后道德风险仍然显著存在,但参保者看门诊的概率略有下降,即事后道德风险的程度略微下降。

2.道德风险的稳健性检验

为了避免保障程度与健康生活方式及医疗服务利用率之间产生双向因果关系,即内生性问题,在此采用Bivariate Probit模型对商业医疗保险市场中道德风险的存在性进行稳健性检验。检验结果如表8所示。

表8 商业医疗保险道德风险的稳健性检验

由表8可知,是否参加商业医疗保险与是否多次看门诊的ρ值显著为正,说明两者之间存在显著正相关关系,从而证明了道德风险的存在,该结果是稳健的。商业医疗保险与吸烟、酗酒之间的相关关系不显著,这与前面的检验是一致的。

五、结论与建议

以商业医疗险为例,基于“中国健康与养老追踪调查(CHARLS)”动态数据,对商业医疗保险市场中的逆向选择与道德风险进行分离检验和稳健性检验,主要研究结论有:第一,在考虑消费者多维异质性信息时,商业医疗保险市场同时存在正向选择和事后道德风险,即身体健康状况越好的个体越倾向于购买商业医疗保险,但购买商业医疗保险的个体医疗服务利用率更高。因此,导致商业健康保险公司亏损的主要原因是道德风险。第二,吸烟和年龄与商业医疗保险购买呈负相关关系,一方面说明该群体为风险偏好者,风险容忍度较高,另一方面也表明保险公司通过细致的核保了解投保人的身体状况,将年龄大及高风险的群体排除在承保范围之外。此外,非农业户口的人群购买商业医疗保险的概率更高,这是因为商业医疗保险针对的客户群体主要是城镇居民。教育程度与商业医疗保险购买呈显著正相关关系,说明文化水平高的群体保险意识较强,越倾向于购买保险。财富收入水平越高的群体购买商业医疗保险的概率越高,说明高收入群体保险购买能力更强。

由于正向选择有利于保险公司经营发展,它使得保险公司承担的风险低于平均水平,减少了保险公司的赔付支出,因此导致商业健康保险公司亏损的主要原因是道德风险。道德风险的存在一方面加大了保险公司的赔付支出,另一方面也造成了不必要的医疗资源浪费。为了规避道德风险,保险公司要健全监督检查机制,加强保险赔付流程的审查,预防消费者的虚假申报。对消费者的风险程度进行分析,实现差异化定价,对医疗服务利用率高的消费者制定相对较高的“惩罚价格”,而医疗服务利用率低的消费者制定一个相对较低的“激励价格”,以此来抑制消费者过度利用不必要的医疗服务,减少商业健康保险公司的赔付支出,帮助商业健康保险公司走出经营亏损的困境。同时,随着医疗保险城乡统筹政策的推动实施,农村参保人群将会逐渐增加,而参保口径的扩大必然会加大道德风险发生的概率,进而增加保险公司的赔付支出。因此,保险公司要做好经办工作,重新制定财务计划,并接受政府的监督,提高经办效率。增强与社保部门及政府部门的合作,挖掘消费者的风险和信用状况信息,对消费者的风险信用程度进行等级划分,过滤掉道德风险较高的消费人群。