养老保险三支柱结构现存问题及优化思路研究

2020-08-03刘梦阳

刘梦阳

【摘 要】 在我国经济长期迅猛发展,国民经济水平的快速提高的背景下,“三支柱”养老保险暴露出很多问题,“三支柱”发展的不平衡难以在经济增速放缓、人口老龄化情况下实现长期可持续发展。养老保险制度改革必须着重调整平衡“三支柱”比例,实现国家、企业、个人三方合力状态下的养老保险可持续发展。

【关键词】 “三支柱” 養老保险 体系 思路 平衡

1.养老保险“三支柱”结构现状及存在问题

随着我国经济长期的迅猛发展,现阶段我国宏观经济增速已经开始放缓,告别了2016-2018年“稳中趋缓”的平台期,在2019年经济增速回落幅度增大,经济结构分化明显,GDP较上年增长6.1%,同比增速回落0.5%。面对经济下行压力增加,保障民生成为我党持续关注的重点。党的十九大报告明确提出,要全面建成多层次社会保障体系。“目前我国已经初步建立起“三支柱”养老保险框架:第一支柱公共养老保险包括城镇职工基本养老保险和城乡居民基本养老保险。第二支柱职业养老保险包括企业年金和职业年金。2018年5月,在上海、福建和苏州工业园区开始了第三支柱个人税收递延型商业养老保险试点。”[1]

我国的养老保险第一支柱,即基本养老保险制度,是社会保险制度的核心对社会主义市场经济建设和社会稳定有着重要作用[2]。自上世纪50年代建立以来,经先后多次修改,80年国务院先后出台了一系列文件,用以指导我国基本养老保险制度改革,开始由旧的“现收现付”模式(即工作的一代人缴费,支付给退休的一代)向新模式转变。随着长期的发展,我国养老保险第一支柱已经形成较大规模,截止2018年底我国的第一支柱已缴存5.02万亿人民币,成为我国人民养老保险的主要依靠。2019年4月,国务院办公厅印发《降低社会保险费率综合方案》,自2019年5月1日起,降低城镇职工基本养老保险单位缴费比例至16%,同时将2019年养老金中央调剂比例提高至35%,并逐步实现养老金全国统筹,进一步完善养老保险一支柱制度。

我国养老保险第二支柱,即职业养老保险,最早是由企业补充养老保险逐步演变而来。2004年以来,人力资源和社会保障部(即原劳动和社会保障部)先后出台了一系列文件,于2005年引进了第一批企业年金基金管理机构,促进市场化良性竞争。企业年金现在的缴存规模是1. 29万亿人民币,已形成一定规模。但由于有能力建立企业年金的企业不多、企业缴纳社会保险负担较重,无力缴纳、缺乏税收优惠政策、投资渠道狭窄、灵活就业人数增加等原因,发展遇到了瓶颈[3],并且由于覆盖面不足,缴存额有限,尚未对一支柱形成有力补充。

我国养老保险第三支柱,即个人储蓄型养老保险,目前我国还处于试点阶段。发展刚起步,要形成具有中国特色的“中国个人养老金制度”存在相当难度。

影响养老保险的重要因素一定有人口年龄结构。国际上统一把65岁以上人口作为老年人的标准,65岁人口占总人口的比重达到7%就是老龄社会,我国的老年人占总人口的比重正在逐年提升,在2000年已经进入了老龄化社会,预计在2020年会达到12%,在2060年达到30%。并在2060年之后40年间,持续保持在30%高位上,给国家财政带来持续性压力。

2.优化思路

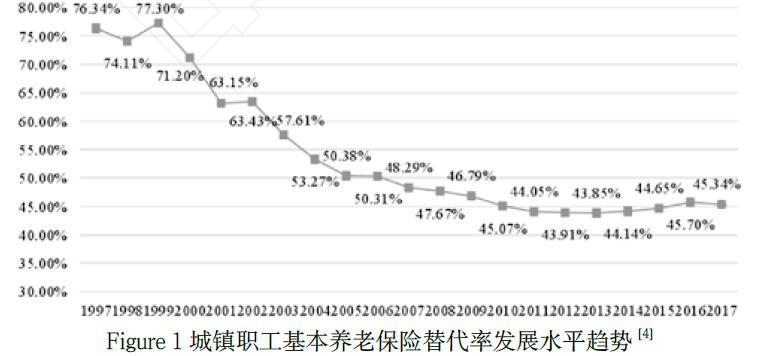

与国际上一些发达国家相比我国养老保险“三支柱”比例严重不平衡,以美国为例,其养老保险第一支柱占比10%,第二支柱占比61.9%,第三支柱占比28.1%。而截至2016年,我国第一支柱占比74%,第二支柱占比23.1%,第三支柱占比只有0.29%,难以在复杂国际经济环境和长期人口老龄化压力下实现可持续发展。事实上,我国现存城镇职工基本养老保险替代率水平已经比20年前降低了近一半(如下图),可见第一支柱养老保险对我国人民养老保障有限。

Figure 1城镇职工基本养老保险替代率发展水平趋势[4]

养老保险“三支柱”作为一个体系,牵一发而动全局,其各自占比结构应该把握好主体和重点,一般和特殊的关系。要想改变一支柱“一家独大”,二支柱“发展滞缓”,三支柱“刚刚起步”的现状,从国际经验来看,必然需要一个缓慢积累、逐渐扩大、长期发展的过程,在保证养老保险替代率不下降的基础上,必须分阶段,稳步推进。

第一,要以税制改革为基础,观察研究赡养老人个税抵扣的民众反应。结合实际情况,及时反应,调整第三支柱养老保险制度引导。第二,应注意及时收集统计第三支柱养老保险对我国养老保险替代率的影响,在保证养老保险替代率不下降的基础上,稳步推进基本养老保险缴费比例下调。第三,国家财政在稳定经济的基础上,加快促进经济结构性转型,为未来刺激第二支出养老保险发展提供经济和政策基础。

3.意见建议

调整三支柱养老保险结构调整,必须打组合拳,不可偏废,要着重结构性调整。

第三支柱的发展关键在人,重点在税收政策引导。但是要实现个人积极性的调动,一方面要做好宣传教育,一方面要做好第三支柱养老保险的顶层设计。我们要界定好第三支柱养老保险相比目前市场上己经存在的银行养老理财、养老基金和商业年金保险的优势,做好第三支柱养老保险的产品定位,旨在更具有吸引性、优惠性、抗风险性。我们要将人民一直以来对一支柱的惯性依赖思维适当的调整到三支柱上来。“我国居民存款规模相对较大,但这些存款并非是以养老为目的而进行的制度化的长期储蓄”。我们可以调动个人积极性,有效集合这些存款,通过合理的市场化投资运营实现保值增值,也为第三支柱养老保险寻求更好的发展。

根据2018年12月22日,国务院印发的个人所得税专项附加扣除暂行办法的通知,赡养老人已经进入个人所得税专项附加扣除。我国自古便有“养儿防老”的传统,《婚姻法》也规定:“子女不履行赡养义务时,无劳动能力的或生活困难的父母,有要求子女付给赡养费的权利。”可见子女对父母履行的赡养义务是法定义务,也是每一个成年人对家庭和社会应尽的责任,这点是我国的特色。应该观察赡养老人个人所得税专项附加扣除的表现,调整加强税收政策对养老方面的引导,通过减轻个人负担养老保险部分的经济压力来促进第三支柱养老保险的发展。

第二支柱“发展滞缓”,面临国家经济和制度缺失等多重困难,需要国家投入大量精力研究调整,但商人逐利的本性与我国经济发展现状相结合,给第二支柱的进一步发展造成影響。好在养老保险“三支柱”可以互相补充,形成统一合力,为避免给第一支柱和第二支柱造成更大压力,至少要保证第二支柱发展不后退,存在的困难可以逐步解决。

第一支柱“一家独大”,建议在现有缴费比例基础上,在保证我国养老保险替代率不降低的基础前提下,调整一支柱缴费率,以降低国民惯有的对一支柱的依赖。

最后统筹考虑,要区分三个支柱不同定位,统筹规划好基金管理机构的引入准入机制,一方面促进个人储蓄型养老保险快速发展,另一方面限制投机商拉高养老保险基金投资风险。同时,做好政策解释和宣传教育引导工作。可以积极开发乡镇、社区、街道一级的宣传作用,同时区分不同类别人员,摸清思想底数和对第三支柱养老保险的看法,有的放矢的做好宣传引导工作。中国发展过程以及发达国家的经验都告诉我们,制度不是一出台就可以了,是需要长期的教育和宣传引导。投资就是有风险的,如何看待金融投资,什么叫风险,如何既保护自己的权益又避免风险,这些都是需要了解的,所以广大民众需要有一定的投资基础知识,为“三支柱”养老保险个人承担部分夯实基础。

总之,平衡完善“三支柱”养老保险是我国解决养老问题的关键一招。推动“三支柱”养老保险的协调发展,在不降低养老保险替代率的基础上,调整基本养老保险缴费比例,进一步完善企业建立和缴纳职业年金、企业年金的强制性政策,积极发展个人储蓄型养老保险资金投入,引入基金管理机构市场,促进“三支柱”养老保险调整平衡,协调发展。由此可见,“三支柱”养老保险必须视为一项系统工程,平衡发展。

【参考文献】

[1] 董克用.建立中国特色第三支柱个人养老金制度研究[J]养老金融评论(2019年第一辑) 2019.

[2] 凌云莉.基本养老保险制度的发展历程及对居民消费的影响[J]商业时代(2009年13期)2009.

[3] 周晓蓉.我国企业年金制度建设与模式选择研究[D].山东:中国海洋大学, 2006:51-53

[4] 董克用,施文凯.加快建设中国特色第三支柱个人养老金制度:理论探讨与政策选择[J]社会保障研究

[5] 刘凤至.“三支柱”视域下养老保险的结构优化研究思路[J]经济研究导刊,(2020.03)

[6] 中国人民大学中国宏观经济分析与预测课题组.2019-2020年中国宏观经济报告—结构调整攻坚期的中国宏观经济,经济理论与经济管理(2020年第1期)

[7] 高昌菊 .当前城乡居民基本养老保险制度存在的问题及对策.中国经贸导刊

[8] 李连芬,刘德伟.我国养老金“多支柱”模式存在的问题及改革方向[J].财经科学,2011.03