农村金融服务站建设的彭州探索与思考

2020-08-03蒲丹

蒲丹

摘要: 由于农村地区产业分布相对分散,市场化程度相对偏低、信贷需求相对零散等因素,导致金融进入农村领域具有天然弱质性。伴随乡村振兴战略的深入实施,如何打通农村金融服务“最后一公里”亟待破题。农村金融服务站作为助推金融服务有效覆盖及下沉落地的重要抓手,全国各地进行了多种尝试,目前,尚没有统一推广的最优模式。本文通过成都市彭州地区“政府+市场化”村级金融综合服务站(以下简称村站)试点的实证分析,力求对破解当前村站金融服务功能有效发挥和可持续运营等共性难题提供有益参考。

关键词: 农村金融改革 村级金融服务站 乡村振兴 金融供给侧

一、彭州“政府+市场化”村站试点总体情况

建设背景:彭州市是四川省成都市下辖的县级市,辖区总人口 80.30 万人,其中农村户籍人口 55.86万人。按照成都统一要求,彭州市于2017年由地方政府主导建立了324个村级金融综合服务站,实现行政村全覆盖,采用政府单方面购买服务模式,由村委会工作人员兼任村站联络员。针对村站运行中出现的缺乏自我造血能力、人员履职不到位、金融服务功能难以有效落地等系列问题,2018年,彭州市获批成都3个推行村站“政府+市场化”运营改革试点地区之一,在全市324个村站中精选21个村站进行改革试点(以下简称试点村站),除全面覆盖20个乡镇,还创新延伸到农产品市场和新型农业经营主体。首批6个试点村站于2018年6月正式挂牌运行,2018年12月21个试点村站全面运行。这些试点村站建设显现出以下特点:

特点一:线上平台与线下服务站融合的整体架构

2015年7月,成都被国务院确定为全国首个农村金融服务综合改革(以下简称“农金改”)试点城市,按照全市统一顶层架构设计,彭州逐步形成了线上“农贷通”融资综合服务平台(以下简称“农贷通”平台)+线下乡镇服务中心和村级金融服务站的改革架构。“农贷通”平台以区(县)为主体,分为基于互联网的前台“农贷通”线上平台和后台的农村信用信息数据库,聚合了政策扶持、信息共享、融资对接、风险分担四大功能(见图1)。彭州“农贷通”平台聚合了辖内17家金融機构70个涉农金融产品、3000余户农业经营主体50余万条基础信息。通过“农贷通”平台为农业经营主体及农户提供更为便捷多样的创新金融服务载体,通过村站实现“农贷通”平台下沉落地及延伸,构建农村金融毛细血管网,从而形成线上线下有机融合的整体。

特点二:地方政府、人民银行、运营方密切协同的推进模式

彭州市政府负责给予试点村站相关政策保障及启动资金支持,市农业农村局代表政府牵头相关建设工作,督促各乡镇保障试点村站在当地村委会的基础办公条件。人民银行彭州市支行负责牵头金融机构参与村站建设,统筹金融机具和普惠金融服务下沉,指导金融业务开展。“农贷通”平台的系统承建及管理方成都金控征信公司负责试点村站日常运营管理,统一规范试点村站软硬件配备,招聘本地人员作为专职金融服务联络员并培训考核。不论是试点村站前期调研选址、人员推荐及培训,还是成立联合宣讲队开展深度宣讲,三方在各环节始终紧密协同,确保了彭州试点村站建设顺利推进。

特点三:多方合作共建,给予有偿服务的运营模式

在人民银行牵头推进下,彭州10家银行、2家保险公司及中国电信(益农信息社)、四川银联、农村产权交易公司等全面参与村站合作共建(见图2)。合作机构根据自身业务拓展需要,在21个试点村站中自主选择参与共建的村站,向当地人民银行备案,同成都金控征信公司签订合作共建协议。采取每月给予村站联络员固定费用+业务拓展费的方式,通过业务下沉和便民机具布放等方式开展合作共建。通过多方共建,彭州试点村站有效整合了多种金融业务和资源,除有效延伸“农贷通”平台,还统筹布放了助农取款POS、“惠农微银行”、纸硬币自助兑换机、人民币鉴伪仪等便民金融机具。

二、成效分析

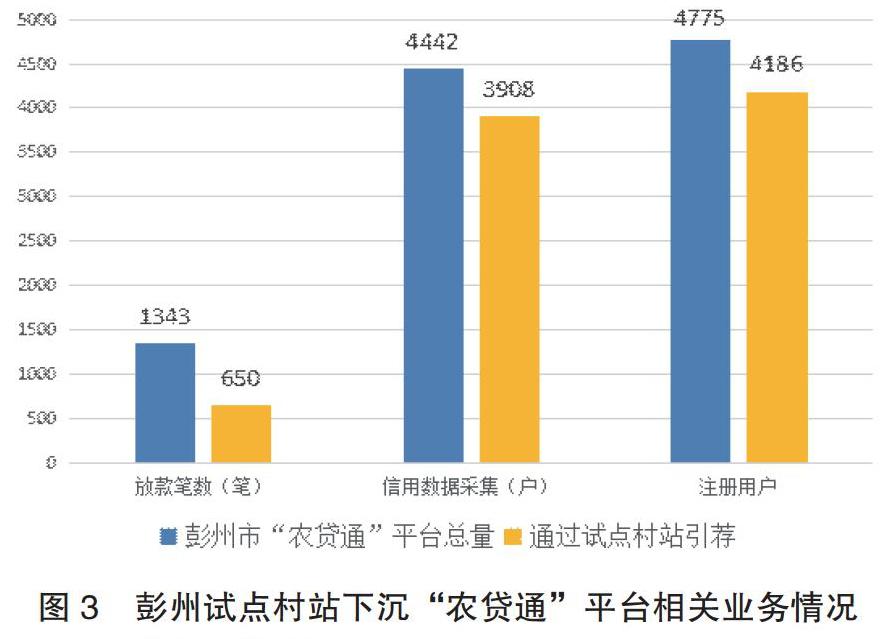

自2018年6月-2019年9月,彭州共通过试点村站新增“农贷通”平台注册用户4186人,成功对接贷款650笔11336.9万元,采集信用信息3908户,办理农业保险363笔,办理助农取款业务4026笔,引荐农村产权交易12宗,依托试点村站开展金融知识宣讲150余场。在实现村站收入可持续和服务多样化、打通农村金融服务“最后一公里”方面迈出了较为成功的一步。本文主要对其下沉“农贷通”平台的主体功能进行成效分析。

(一)从总量分析

如图3所示,自2018年6月到2019年9月,通过21个试点站为彭州“农贷通”平台带来的新增注册用户占平台新增注册用户总数的87.66%、信用信息采集户数占平台新增信用信息采集总户数的87.97%、成功对接贷款笔数占平台新增贷款笔数的63.97%,表明通过试点村站下沉延伸“农贷通”平台的主体功能被充分激活。

(二)从结构分析

如图4、图5所示,2018年12月至2019年9月末,通过试点村站成功对接放款的650笔11336.9万元贷款中,首次贷款为416笔6785.1万元,分别为总量的64%、60%,表明试点村站在帮助资金供需方更为高效精准地“撮合”,从而产生有效交易,帮助金融机构拓宽获客来源和挖掘信贷增量方面起到了实质性作用。

(三)从提升服务效率和降低融资成本分析

从图6、图7比对可看出,试点村站在提高融资对接效率、减少借贷成本方面的作用主要体现在以下环节:一是借款人通过“农贷通”平台和村站联络员介绍可了解多家银行的多种产品,减少前往多个银行咨询的时间和交通成本,也帮助银行精准撮合潜在客户;二是借款人在村站联络员指导下通过“农贷通”平台发起贷款申请,村站联络员协助其收集贷前调查资料,初审后在线发送或请银行客户经理到村站拿取贷前资料,减少了借款人的时间和交通成本;三是村站联络员基于农村熟人社会特点,可帮助银行节省贷前实地调查时间和提升调查质量。四是村站联络员协助借款人补充完善贷款资料,节省借款人反复跑路的时间。