电子信息行业上市公司持有金融资产的市场效应分析

2020-08-03倪杨吉余峰

倪杨 吉余峰

摘要: 鉴于电子信息行业主营业务与金融没有任何交集,并且国家对该行业的重视程度空前,其在经济社会中的地位也日益上升,因此本文聚焦于电子信息行业上市公司,对国内电子信息行业上市公司持有金融资产的现状进行梳理,通过实证研究,发现电子信息行业上市公司持有风险资产会带来负面市场效应,持有安全金融资产会带来正面的市场效应,并且公司盈利能力的强弱会对其市场效应产生影响。

关键词: 电子信息行业 金融资产 市场效应 融资约束 盈利能力

一、引言

近年来,有关国内众多上市企业涉足金融投资、“脱实向虚”的新闻层出不穷,许多非金融类上市公司将大量的资金配置于金融资产,媒体将这种行为称为实体经济偏离主营业务,是不务正业的行为。目前,非金融类上市公司持有的金融资产规模甚至远远超过了公募基金。

二、文献回顾

以往的大部分研究认为实体企业持有金融资产会产生负面影响。刘笃池等(2016)研究发现,实体公司投资金融资产的行为不但会对公司本身的主营业务的效率产生影响,而且此类负面影响可能会延迟二至三年。王红建(2017)发现公司进行金融投资,虽然能够改善公司短期内的利润收益,但是会对公司的创新活动产生挤出效应,对公司的长期发展产生负面影响。闫海洲等(2018)通过对产业部门上市公司持有风险资产的市场价值进行检验,发现产业部门公司持有风险资产对其股票回报具有负面影响。

三、研究样本统计性描述

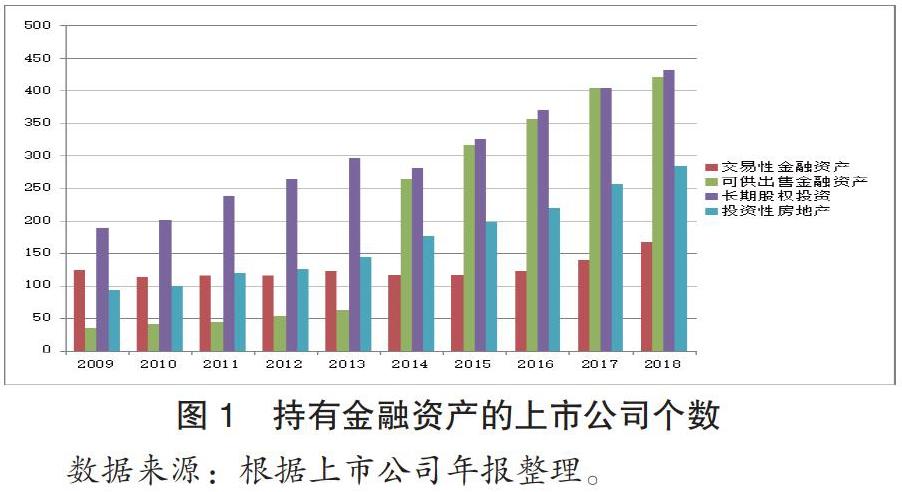

本文的数据长度为2009-2018年,数据均来自这10年中我国电子信息行业上市公司(已剔除了连续停牌超过1个月的企业)披露的年报。图1所示是行业内持有主要的金融资产的上市公司数量。

从持有金融资产的公司数量上看,样本内公司总数为604家,在所有金融资产的类别中,上市公司持有最多的为长期股权投资与可供出售金融资产,占到总数的71.5%。除此以外,持有其他类别金融资产的公司数量均未达到总数的一半。

四、公司持有金融资产市场效应的实证分析

(一)风险金融资产的市场效应

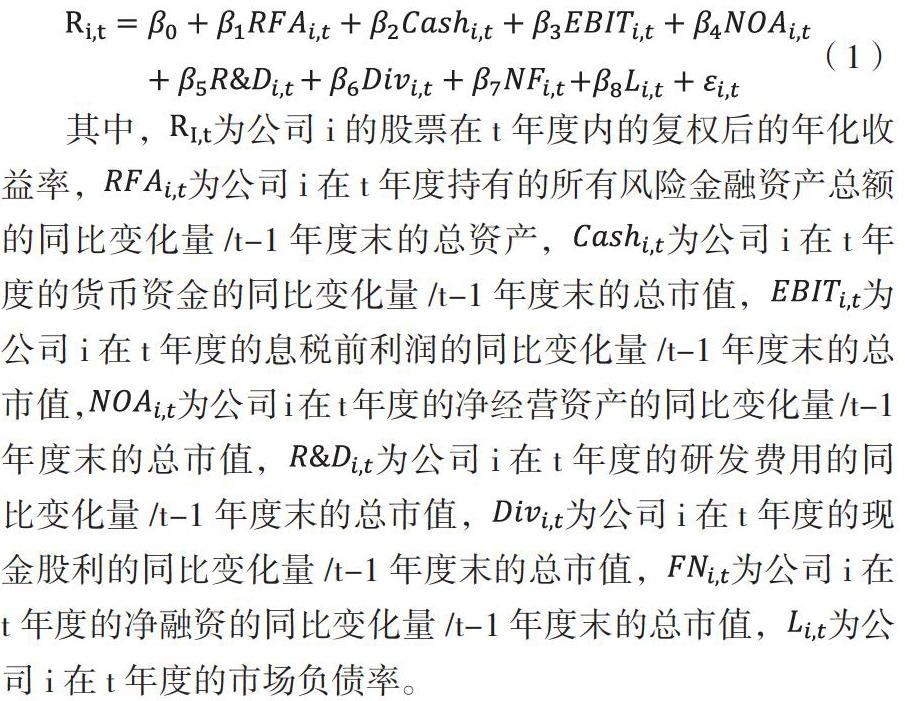

本文所用模型参考闫海洲(2008)所用模型,剔除显著性较差的因子,并进行了改进:

其中,为公司i的股票在t年度内的复权后的年化收益率,为公司i在t年度持有的所有风险金融资产总额的同比变化量/t-1年度末的总资产,为公司i在t年度的货币资金的同比变化量/t-1年度末的总市值,为公司i在t年度的息税前利润的同比变化量/t-1年度末的总市值,为公司i在t年度的净经营资产的同比变化量/t-1年度末的总市值,为公司i在t年度的研发费用的同比变化量/t-1年度末的总市值,为公司i在t年度的现金股利的同比变化量/t-1年度末的总市值,为公司i在t年度的净融资的同比变化量/t-1年度末的总市值,为公司i在t年度的市场负债率。

考虑到我国上市公司在过去存在随意长期停牌的乱象,这可能会导致股价在样本期的异常波动,从而对回归结果造成影响,因此本文将在每个年度中连续停牌1个月及以上的公司剔除出样本。本文所有数据均来自于上市公司年报和Wind。表1显示了回归结果。

表中的“*”表示该变量在该年度显著,括号中的数字为t值。从总体来看,公司持有风险金融资产的总体市场效应显著为负;持有安全金融资产的市场效应显著为正。这与以往研究的分析结果一致。但是从程度上看,公司持有风险金融资产的边际效应为-0.449,持有安全金融资产的边际效应为0.342。与以往研究的实证结果比,持有风险金融资产的负效应更大,而持有安全金融资产的正效应更小。本文认为,其原因主要在于本文的研究对象集中于电子信息行业,相比以往研究时大多观察的全体A股上市公司(包括了众多金融企业),本文研究对象的主营业务与金融资产没有任何关系,因而市场对于公司增持金融资产,尤其是风险金融資产,更为排斥。

观察2010-2018年的横截面数据,发现与总体的结果并不完全相符。在2010-2013年度以及2015-2016年度,公司增持风险金融资产所产生的市场效应并不显著。如表2所示,对比年度的回归结果与相同期间沪深300指数的涨跌情况,我们可以发现,在2014年之后,在沪深300指数涨跌幅度较大的年份,增持风险金融资产的市场效应也比较显著,并且在效应显著的年份,市场效应的方向与沪深300指数的涨跌方向恰好相反;而在2013年之前,增持风险金融资产的市场效应均不显著,这可能是由于当时的投资者在投资电子信息行业公司时并不关注公司是否有增持风险金融资产。

(二)企业盈利能力对持有金融资产的市场效应的影响

回归模型仍使用式(1),检验结果如表3所示:

从表中可以看出,无论公司的盈利能力如何,公司持有风险金融资产所产生的市场效应均显著为负,但是盈利能力较强的企业的负面市场效应的程度强于盈利能力较差的企业;对于现金持有,盈利能力较强的企业持有现金的市场效应为负,其弱于盈利能力较差的企业。这与过去文献的结论并不一致。这可能是因为当企业盈利能力强时,投资者的关注点被集中于净利润上,因而对现金持有的关注度下降,即使予以关注,也认为其本可以将账面上的现金用于进一步扩大生产从而抓住机会赚取更多利润,但是企业并没有这么做,而是依旧选择持有现金,因而产生了负面的市场效应。

五、结论

本文在以往研究成果的基础上,聚焦于我国A股上市的电子信息行业公司,研究得出结论:一是总体来看,公司持有风险金融资产会带来显著的负面市场效应,持有安全金融资产会带来显著的正面市场效应,但是在一年之内可能市场效应并不会很显著;二是盈利能力较强的企业持有风险金融资产的负面市场效应强于盈利能力较差的企业。对于现金持有,盈利能力较强的企业持有现金的市场效应弱于盈利能力较差的企业。

根据以上结论,我们可以判断,电子信息行业由于本身属于实体企业,与金融行业并无直接关联,并且需要大量的资本投入,因此当公司增持风险金融资产时往往会挤占主营业务的资金投入,并且在长期的时间跨度上产生负面的市场效应,而持有现金这种安全金融资产也并非一定会带来正面的市场效应,盈利能力较强的企业会因为各种原因导致持有现金却带来负面市场效应。

参考文献:

[1]蔡明荣,任世驰.企业金融化:一项研究综述[J].财经科学,2014(7):41-51.

[2]刘笃池,贺玉平,王曦.企业金融化对实体企业生产效率的影响研究[J].上海经济研究,2016(8):74-83.

[3]王红建,曹瑜强,杨庆,杨筝.实体企业金融化促进还是抑制了企业创新——基于中国制造业上市公司的经验研究[J].南开管理评论,2017(1):155-166.

[4]闫海洲,陈百助.产业上市公司的金融资产:市场效应与持有动机[J].经济研究,2018(7):152-166.

作者单位:东华大学旭日工商管理学院