景区类旅游上市公司资本结构与经营绩效相关性研究

2020-07-31崔丽萍

崔丽萍

本文用我国景区类旅游上市公司的面板数据对其资本结构与公司经营绩效的相关性进行实证分析,进而有针对性地提出我国景区类旅游上市公司债权结构、股权结构进行调整和创新的战略性选择。从而对我国旅游上市公司更好地借鉴资本市场,进一步完善旅游企业治理效率等发展决策起到重要的指导作用。

一、相关理论概述

(一)景区类上市公司

景区类上市公司是以景区经营为主营业务,以景区旅游资源为核心竞争力的旅游上市公司。

(二)资本结构

资本结构是指企业全部资本的构成及其比例关系,它有三种比例关系:债权资本各构成部分之间的比例关系,即债权结构;股权资本各构成部分之间的比例关系,即股权结构;股权结构与债权结构之间的比例关系。但在本文中只涉及到债权结构和股权结构这两个方面。

二、面板数据模型构建

(一)面板数据模型的引入

面板数据是用来描述一个总体中给定样本在一段时间的情况,并对样本中每一个样本单位都进行多重观察,连续观察将得到的数据集称为面板数据。

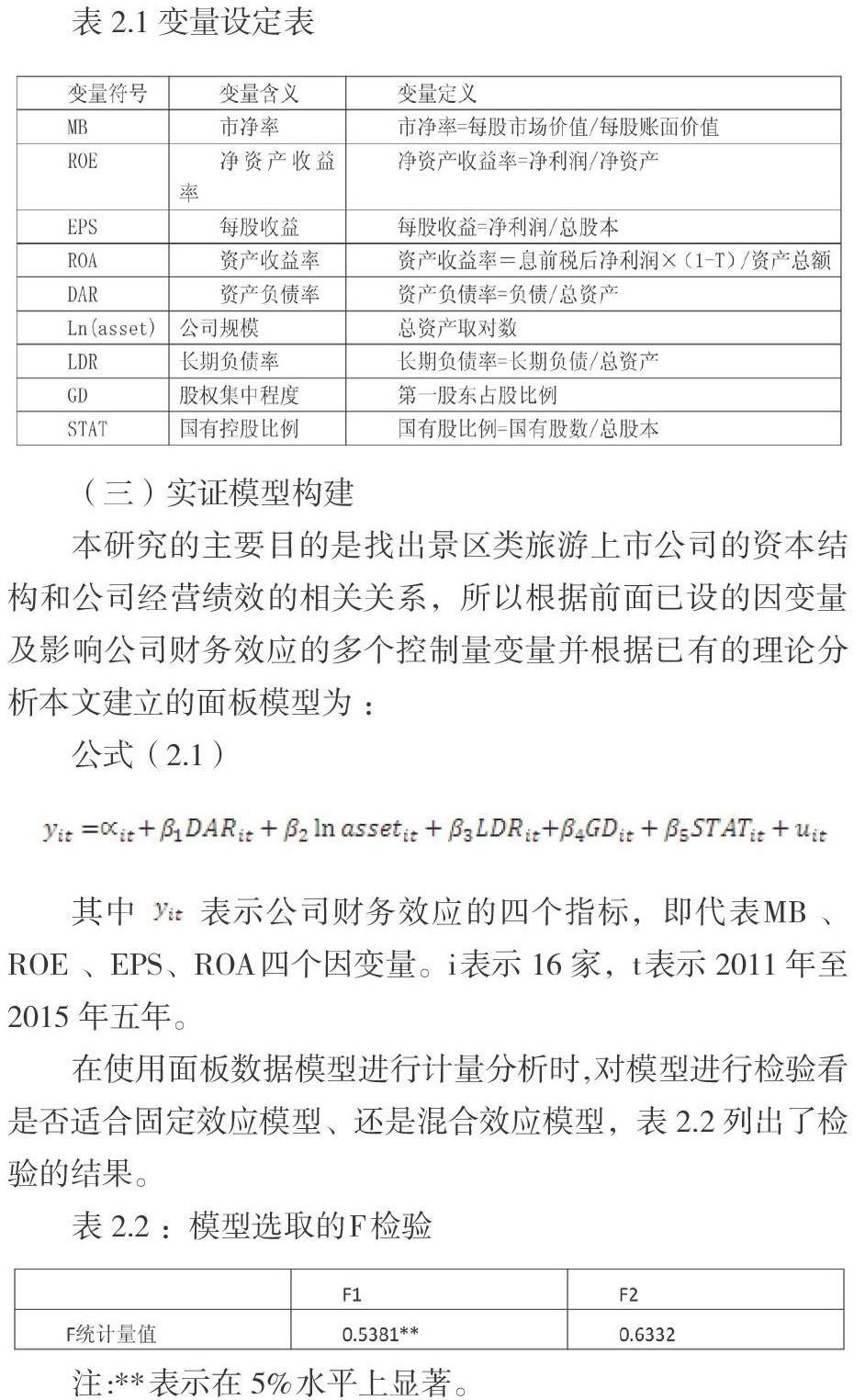

(二)变量选取

1.自变量选取

景区类上市公司的资本结构我们主要从债权结构和股权结构进行分析,能够衡量债权结构的最基本指标就是资产负债率(DAR)、长期负债率(LDR)。旅游公司的成立和运行是需要大量资金,因此多数旅游公司都存在着国有背景,我们在设置股权结构变量时就需要考虑这方面,因此引入了股权集中度(GD)、国有控股比例(STAT)。同时公司规模也对公司经营绩效产生着不同影响,本文将公司资本总额取自然对数(Ln(asset))作为一个自变量进行分析。

2.因变量选取

为了全面的衡量景区类上市公司的经营绩效,本文选取了每股收益(EPS)来衡量上市公司盈利能力较重要的财务指标。为了能对照分析,我们引入资产收益率(ROA)/净资产收益率(ROE),它反映了公司所有者权益的投资报酬率,进而能够比较全面地反映企业的盈利能力和成长潜力。同时,为了能进一步研究公司的价值效应,我们引入市净率(MB)这个指标来分析。

表2.1变量设定表

(三)实证模型构建

本研究的主要目的是找出景区类旅游上市公司的资本结构和公司经营绩效的相关关系,所以根据前面已设的因变量及影响公司财务效应的多个控制量变量并根据已有的理论分析本文建立的面板模型为 :

在使用面板数据模型进行计量分析时,对模型进行检验看是否适合固定效应模型、还是混合效应模型,表2.2列出了检验的结果。

由表2.2可知, F1检验在5%水平上都显著,因此对样本数据运用固定效应模型进行估计更合适。所以该模型应采用固定效应的面板数据模型。

(四)样本选择和数据来源

本文研究以2011年—2015年为研究期间,剔除上市年限较短的公司,以及主营业务发生变化或被停掉的公司,并依照主營业务的不同,而本文主要选取对象是16家景区类上市公司。根据EVIEWS6.0软件统计分析所得样本公司在估计区间内的各个解释变量的描述性统计见表2.2。样本公司在估计区间内的各个解释变量的描述性统计。

三、实证分析

(一)模型检验及结果

在初步模型建立中,笔者考虑了景区类上市公司的资本结构的变动所引起的一些指标因素的变动,进而分析对公司经营绩效产生一定的效应。估计中为了减少由于截面数据造成的异方差影响并对同期相关性进行修正。最终产生检验后修订的模型及对其模型的实证分析结果见表3.1

从表3.1模型估计结果得知,模型的总体显著性较高。都在5%的置信区间。四个模型方程拟合优度都比较高,由于目变量较少,这个结果是令人满意的。模型的整体显著性较好。生产成本尸砚,为正值,t检验在1%

(二)研究假设与实证结果

从模型实证结果可以看出,资产负债率(DAR)与市净率(MB)、资产收益率(ROE)的相关系数都是负数,并且显著性都通过5%的检验;期负债率(LDR)与每股收益(EPS)和市净率(MB)呈显著负相关;股权集中程度(GD)与市净率(MB)和净资产收益率(ROA)呈显著负相关;国有控股比例(STAT)与公司规模则都与公司经营绩效呈显著正相关。

四、结语

通过本文的实证分析,景区类上市公司在发展过程中选择适合自己的最有债权结构和股权结构,不是高资产负债率就能是公司经营绩效提高,要看公司的自身能力,同时也不是股权越集中就会使公司经营绩效越高,所以景区类上市公司应根据自己公司特点,旅游特色进行产业结构优化,使旅游企业能够长期持续发展下去。并应对不同因素的变化,时刻保持弹性资本结构,来适应公司的发展。(作者单位:桂林理工大学)

课题来源:广西省教育厅2016年中青年项目《景区类旅游上市公司资本结构与经营绩效相关性研究》(KY2016YB176)。