股权集中度对上市公司融资约束的影响研究

——基于面板门限模型

2020-07-29刘正伟

刘正伟

一、文献回顾与研究假设

于佳卉和李旭东(2015)以中小板企业为研究对象,发现股权集中度越高,企业的融资约束越严重,提出了降低股权集中度缓解融资约束的建议。贺康等(2015)通过对制造业上市公司进行研究,同样证实了股权集中度与融资约束之间的正相关关系。周慧洋(2018)从代理成本出发,通过对民营企业的研究提出,股权集中度的提升有效地降低了民营企业融资约束。相似地,于文领等(2019)通过实证研究发现,作为资本密集型的房地产上市公司普遍存在融资约束,且股权集中程度的提升有助于降低其融资约束水平。

基于以往研究,笔者从代理成本和隧道效应出发,对股权集中度和融资约束关系进行分析。当上市公司股权集中程度较低时,管理层实现对公司的绝对掌控,管理层对私利的追求导致了代理成本的增加,股权越分散,代理成本越高,加剧了信息不对称程度,进一步体现在公司的融资约束水平的上升;而随着股权集中度的提高,控股股东的出现加强了对管理层的监督,代理成本随着降低,然而如果控股股东持股比例过高,就没有其他利益主体能对其对上市公司的事实掌控权产生威胁,隧道效应随之出现,控股股东可能通过利益输送手段掏空上市公司,从而大大提升了融资约束水平。因此,笔者认为,融资约束在股权集中度的极端情形下都可能得到显著体现,两者存在着非线性相关关系。并据此提出假设。

H0:上市公司股权集中度和融资约束水平具有U型相关关系。

二、研究方法与研究设计

(一)研究方法

面板门限模型。Hansen(1999)首先提出了面板门限模型用于对非线性相关关系的研究,原始模型为:

其中, 为被解释变量, 为解释变量, 为指标函数, 为门限变量, 为门限值。该模型把样本观测值根据未知的门限值 分成了不同区间,每个区间内,单独进行线性回归,从而在整个样本区间上完成对非线性关系的估计。

(二)研究设计

1.样本选取

本文选取了2013年-2019年间A股所有上市公司作为初始研究样本,在进一步剔除了金融类、ST类和存在缺失观测值的上市公司后,最终选取2139家公司作为研究样本,得到了14973个公司—年度观测值(T=7)的平衡短面板数据。所有数据均整理自国泰安(CSMAR)数据库。

2.模型设定

(1)变量选取

现有研究较多采用指数法或投资—现金流法衡量融资约束程度,但因为存在一定的缺陷,其有效性受到较多质疑。本文采用认可度较高的现金—现金流法来衡量融资约束:以现金及现金等价物占期末总资产比重(Cash)作为被解释变量,以营运产生的现金流净值占期末总资产比重(Cashreturn)作为主要解释变量,其系数衡量了融资约束程度的大小,系数越大现金持有水平受现金流影响越大,其融资约束也越大。门限变量为第一大股东持股比例(Shrcr1)。控制变量包括:财务杠杆水平(资产负债率Lev)、企业发展能力(资产增长率Agrowthrate)、企业规模(资产规模对数Lnsize)、投资机会(托宾值Q)、企业盈利能力(权益报酬率Roe)、年度效应(时间虚拟变量Year)。

(2)模型建立

在Hansen提出的模型基础上,加入控制变量,构建模型:

在这里,Shrcr1作为门限变量的同时,也作为解释变量纳入模型中。

三、实证检验

(一)面板数据形式选择

本文选择了面板门限模型,因此需要对模型选用固定效应还是随机效应进行Hausman检验。因为随机效应模型比固定效应多了个体异质性与解释变量不相关的约束条件,所以用过度识别检验作为稳健的Hausman检验。检验的卡方统计结果p值为0.000,故强烈拒绝随机效应的原假设,选用固定效应。

(二)门限效应的检验

本文在进行面板门限检验及回归时,选取的样本网格数为500,门限分组内异常值的去除比例为0.01,自抽样次数为1000。

门限效应检验的原假设为β1=β2,即不存在门限效应,回归模型为线性。对数据进行门限效应检验,单门限检验的门限值γ为0.2050,F分布统计量为377.56,p值为0.000,故强烈拒绝无门限效应的原假设,双门限效应检验中第一个门限值与单门限效应检验的门限值相同,第二个门限值(0.1998)的F分布统计量为27.03,且95%置信区间覆盖了第一个门限值,故选择单门限模型。

(三)回归过程及结果分析

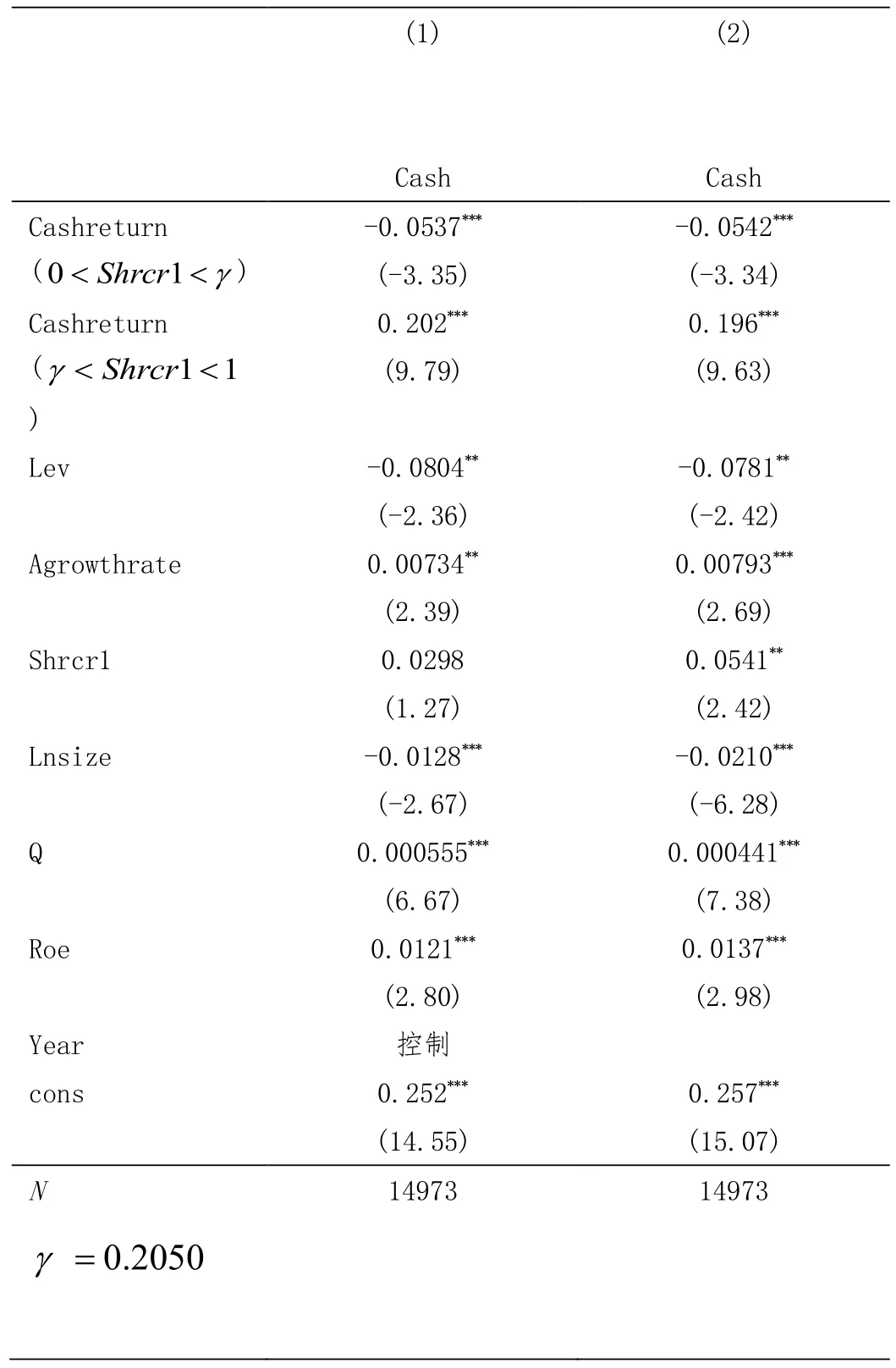

采用双向固定效应的面板门限回归结果如表1中(1)所示。门限值γ的估计值为0.2050,即股权集中度(第一大股东持股比例)为0.2050是融资约束发生变化的节点。从回归结果来看,现金流Cashreturn的系数在股权集中度处于0至0.2050区间时显著为负,这表明营运现金流的增加并没有让上市公司增加现金储备代替外部融资,反而减少了现金持有水平,容易获得低成本外部融资。因此,上市公司现金流与现金持有水平的负向关系说明了其融资约束得到了缓解,这与本文假设中股权集中程度较低时,股权制衡效应大于代理成本效应对公司融资约束有缓解作用相符合。而在股权集中度大于0.2050时,现金持有水平与现金流呈现显著正相关,这表明,公司现金流的增加使得公司储备现金增多代替了高成本的外部融资,其融资约束程度加剧,股权集中程度较高时,大股东利益输送能力较强,股权制衡能力较弱,对上市公司产生不利影响,融资约束程度随着上升。因此,股权集中程度与上市公司融资约束存在U型相关关系。

表1 面板门限回归结果

四、稳健性检验

为了对该模型进行稳健性检验,放松了面板门限模型双向固定效应的假设,对数据进行了稳健标准误下的面板门限回归,结果如表2中(2)所示,门限值未发生变化,解释变量系数变化不大且显著性仍十分高,控制变量整体显著性较高,因此可认为本文实证结果较为稳健。

五、研究结论

我国上市公司中普遍存在股权集中和融资约束问题,本文分析了两者的内在联系和作用机制,提出了相关假设,并运用实证研究证实了假设。研究结果表明:随着股权集中程度从低水平开始提升,上市公司融资约束得到缓解,但股权集中度越过门限值后,随着股权集中程度的继续升高,上市公司融资约束加剧,两者整体上存在U型相关关系。