信息披露质量对融资约束的影响

2020-07-28史佳宁

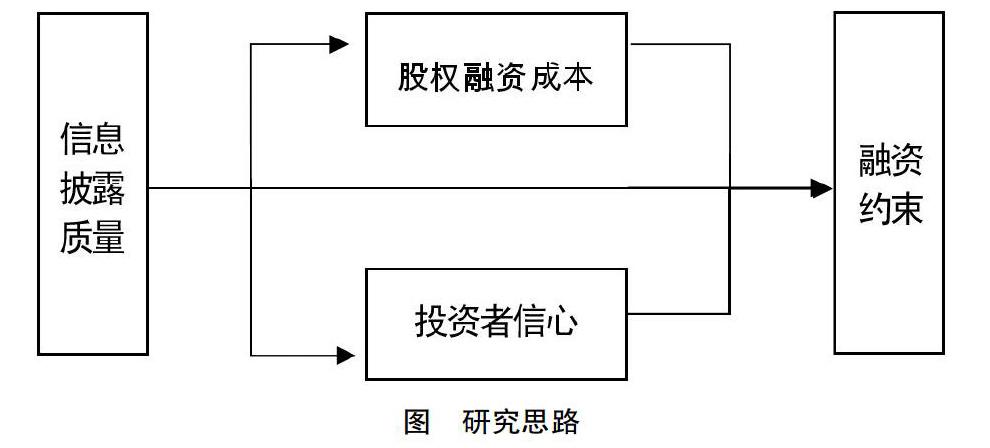

摘 要:注册制改革将是今年资本市场重大改革攻坚的龙头工作,信息披露作为本次改革之重心,必然成为影响改革成功与否的重要因素。在当下企业融资难融资贵的背景下,本文将重点研究信息披露质量与融资约束的关系,并通过股权融资成本和投资者信心两个中介变量梳理影响机制。通过实证研究方法得到结论:信息披露质量与融资约束为显著的反比关系,且股权融资成本与投资者信心可作为中介变量起到调节作用。

关键词:信息披露质量;股权融资成本;投资者信心;融资约束

一、引言

新证券法的出台标志着我国证券市场正式进入了注册制改革的关键时期。注册制改革本质上是建立以信息披露为核心的股票发行制度,而公司信息披露的手段及内容质量也成为了吸引投资者获得融资的重点,因此企业信息披露的重要性将显著提高。

融资约束作为当下财务研究的主流领域,随着中小企业数量的增加成为了日益突出的现实问题。由于激烈的企业竞争,内部资金积累已经无法满足企业运营生产的需要,因此如何低成本地获得外部融资即减小融资约束已成为企业竞争力的一部分。因此探究信息披露质量对融资约束的影响具有一定现实意义。

目前关于信息披露质量的研究已较为普遍,但大多数站在某单一企业指标上,对企业融资约束影响的研究还不成熟,已有文献大多停留在验证二者的直接影响,并未梳理影响机理。因此本文意图整合先前探究成果,并引入股权融资成本与投资者信心作为中介变量,用实证方式梳理信息披露对融资约束的影响途径。

本文的边际贡献在于:第一,实证信息披露质量对于融资约束的负向作用,为企业提高信息披露质量提供理论支持;第二,在信息披露与融资约束的直接关系基础上探讨了股权融资成本及投资者信心对于二者的调节作用,丰富了融资约束影响因素的相关研究。

二、文献综述

在传统的MM理论中,理想的资本市场内部资本及外部资本具有相同的获取成本,即企业可以在不占用内部资金的情况下获得外部融资以应对资金短缺现象;然而现实中由于信息不对称情况和融资成本的存在,获得外部融资往往存在约束问题。本文将融资约束定义为企业在获得融资的过程中面临的限制程度,融资约束越大,外部融资获取难度越大,融资成本越高。

信息披露质量与融资约束的研究已有部分成果,如吴银萍(2016)通过ACW模型证明提高信息披露质量可对融资约束产生抑制作用;冯晶(2017)通过对比企业现金持有量及现金流变化认为无形资产信息披露质量提高可减弱融资约束等,但其影响机制尚未得到论述。本文在梳理信息披露质量对融资约束影响途径的基础上重点关注了其对股权融资成本与投资者信心的影响。

Barry and Brown(1985)研究发现信息不完整会导致预计投资收益的不确定性和风险增大,投资者所要求的投资收益也会更高;曾颖、陆正飞(2006)利用剩余收益模型计算企业的融资成本,以信息披露总体质量和盈余披露质量作为衡量信息披露状况的指标,证明两者成反比关系等。可见学者普遍认为信息披露质量与股权融资成本呈反比关系。

范利民(2016)在基于信号传递理论之下,发现愿意披露内部信息的往往都是盈利状况较好的公司,这类公司认为披露良好的内部控制信息,能够在很大程度上促进投资者信心的增长,从而推动股价的进一步上涨;宋建波等(2018)认为内部控制信息披露质量较高的企业,投资者会认为其内部控制运行良好,从而降低投资风险,增强投资者的信心。可见学者普遍认为信息披露质量与投资者信心呈正比关系。

通过以上文献梳理本文提出研究假设。

三、研究假设

1.信息披露质量与融资约束

由于财务信息不透明,固定资产及无形资产不易估值等原因,投资方与融资方存在信息不对称。在信息获取路径不畅且缺乏价值稳定的可供抵押资产时,银行等金融机构会对企业未来的偿债能力产生怀疑,由此产生融资约束;同时金融机构在面对信息较少企业的贷款需求时,通常会产生逆向选择及道德风险问题,可见企业融资约束与信息不对称程度具有本质上的关联。

由此提出假设1:企业信息披露质量越高,企业融资约束越小。

2.股权融资成本,投资者信心的调节作用

Majluf、Myers(1984)认为信息不对称性对于融资约束的影响会体现在较高的股权融资成本上。由于信息不对称投资者会压低股票价格或要求更高的资本回报,这提升了股票的融资成本,加强企业的融资约束。另一方面,信息披露质量的提高可以加强股票的流动性进而使得投资者愿将股票转手交易,降低投资者要求的回报率,进而降低融资成本,缓解融资约束。

除此之外,信息披露质量的提高通过减少信息不对称性,使信息搜索成本降低,人们更倾向于相信主动披露信息的企业,投资者信心提高,股票的估值提高进而加强股票的购买意愿使得融资约束得到缓解;另一方面,理性投资者在进行收益与风险对比时,对于信息披露不及时的企业风险评估较高,对企业经营状况的不信任导致投资者信心下降,从而会对企业可抵押资产等硬性约束增加。

由此提出假设2:股权融资成本与投资者信心对信息披露制度与融资约束的关系具有调节作用。

四、研究设计

1.样本选择与数据来源

本文中数据来自wind数据库及国泰安数据库。本文以2008年-2017年深圳股票市場A股上市公司为初始研究样本,并剔除ST,退市及金融和保险类上市公司的样本观测值,剔除数据缺失值。

本文所有的数据处理和回归分析均利用stata15.0进行。

2.变量选择与度量

(1)被解释变量

融资约束:本文采用KZ指数衡量融资约束。KZ指数就是将资产负债率,利息保障倍数,现金持有水平,现金流指标与中位数比较并分组,然后通过四项指标与中位数的比较进行赋值,而后使用Ordered Logit模型构建KZ指数,KZ指数越大则融资约束越大。

(2)解释变量

信息披露质量:本文采用深圳交易所信息披露考评衡量企业信息披露质量,本文将信息披露考评等级进行赋值,令A级为4,D级为1,以此类推。

(3)中介变量

①股权融资成本

本文采用OJN(Ohlson,2005)的改进方法计算股权融资成本。这种方法使用了专业分析师对公司收益的未来预测估计股权融资成本,符合股权融资成本为未来成本的原则。根据OJN模型,股权融资成本的具体计算公式如下:

上式中:R代表股权融资成本,

上述计算公式中

②投资者信心

本文使用主成分分析法拟合投资者信息,选择市净率、机构投资者持股比例、股票年换手率、股东户数增长率作为主成分分析的指标,同时为消除量纲的影响,指标进行了标准化。本文创新地使用熵权法赋值进而计算得到投资者信心。

根据此方法我们计算得到市净率(X1)的权重w1为0.0091,机构投资者持股比例(X2)的权重w2为0.4291,股票年换手率(X3)的权重w3为0.3791,股东户数增长率(X4)的权重w4为0.1827,由此可得投资者信心IC。

(4)控制变量

本文根据不同模型共采用了四个控制变量,分别为衡量公司偿债能力的资产负债率(LEV),账面市值比(BM),衡量公司现金流水平的现金流(CF)及现金持有量(CASH)。

3.模型设计

(1)信息披露质量与融资约束

通过建立以融资约束与信息披露质量的回归模型验证二者的直接影响。

该模型中,0是常数项,1是解释变量的回归系数,i(i=2, 3,...)是控制变量的回归系数;ε是随机误差项,CONTROL为控制变量。

(2)股权融资成本与投资者信心的中介效应

为了验证投资者信心与股权融资成本的中介效应,构建以融资约束与投资者信心,股权融资成本,信息披露质量的模型加以验证。

首先通过模型1验证中介变量与融资约束(KZ)是否显著,而后对比三组模型的回归结果。若

五、实证分析

1.描述性统计

本文对主要变量进行描述性统计性分析,结果如下:

本文样本总数为3050个,信息披露质量的均值为2.94,处于中等偏上水平,说明深圳A股信息披露质量整体较高。投资者信心的标准差为7.78,可看出投资者信心指标具有较大的差异性,说明我国目前投资者信心波动幅度较大。股权融资成本的标准差为328.7,说明股权融资成本差异比较大。

而后对各变量进行相关性分析,各变量间相关性关系符号与假设一致,由此可判断变量的选择具有可行性。

除此之外所有变量间的相关系数均小于0.5,存在多重共线性的可能性较小。

2.多元回归分析

对上述模型进行OLS回归,得到结果如下:

首先模型1为控制变量的回归结果,可以发现回归结果与控制变量选择时的假设一致,说明控制变量的选择具有可行性。模型3为融资约束对信息披露质量的回归结果,可以发现信息披露质量与融资约束具有显著的负向关系,信息披露质量每下降一个单位融资约束将上升0.209个单位,由此可证明假设1,信息披露质量越高融资约束越低。模型2为中介变量的回归结果,发现股权融资成本与融资约束为10%显著的正向关系,投资者信心与融资约束为1%显著的负向关系。模型4为引入中介變量后信息披露质量与融资约束的回归结果,可以发现融资约束与另三个变量均有显著关系,且与模型3对比可发现信息披露质量的系数由-0.209变为-0.194,绝对值变小,可验证假设4,即投资者信心、股权融资成本具有部分中介效应。

3.稳健性检验

本文更换股权融资成本的测量方法,即用姜付秀(2009)改进的资产定价模型计算股权融资成本代替,将新变量代入模型并对比发现,新结果与用上文利用OJN测算的变量回归结果一致,系数差异较小,说明计量结果具有稳健性。

六、结果与建议

本文采用选取2008年-2017年深圳A股上市公司数据进行多元回归分析,得到结论如下:

(1)信息披露质量与融资约束具有显著的负向关系,即信息披露质量越高融资约束越低。

(2)股权融资成本与投资者信心对信息披露质量与融资约束的关系具有部分中介效应。

在结论基础上,本文给出以下建议以期帮助企业提升信息披露质量:

(1)公司信息披露在注册制背景下应坚持以市场价值为导向,主动增加自愿性信息披露,向市场传达更及时更准确的信息。证券监管部门应对强制性信息披露适度控制,鼓励并引导企业自愿性信息披露并加以规范。

(2)公司在理念上应以投资者需求为导向;在制度设计上尽可能平衡上市公司披露成本与投资者需求及监管需求之间关系,追求公平与效率的一致性;在披露内容上应满足不同投资者的需求,探索差异化信息披露针对性;在披露形式与渠道上利用新媒体、新技术促进信息披露方式的创新,实现信息披露从发布方式向互动方式转变。

参考文献:

[1]吴银萍,罗传健.金融业规模结构、信息披露质量与中小企业融资约束研究[J].商业经济研究,2016,(22):171-173.

[2]冯晶,徐柏.制度環境、无形资产信息披露质量与融资约束——来自创业板的经验证据[J].特区经济,2017,(1):43-50.

[3]Christopher B. Barry and Stephen J. Brown*. Differential Information and Security Market Equilibrium[J].Journal of Financial and Quantitative Analysis,1985,Vol.20(4):407-422.

[4]曾颖,陆正飞.信息披露质量与股权融资成本[J].经济研究,2006,第41卷(2):69-79,91.

[5]宋建波,唐宝,阮璐瑶.内部控制、外部环境监管压力与环境信息披露★——基于沪深A股上市公司的经验证据[J].国际商务财会,2018,(4):12-19.

[6]Myers, Stewart C.;Majluf, Nicholas S.. Corporate Financing and Investment Decisions When Firms Have Information That Investors Do Not Have[J].Journal of Financial Economics, 1984,Vol.13(2):187-221.

[7]姜付秀,支晓强,张敏.投资者利益保护与股权融资成本——以中国上市公司为例的研究[J].管理世界,2008(2):117-125.

[8]Ohlson, J.A.;Juettner-Nauroth, B.E.;Albarrak等.Expected EPS and EPS growth as determinantsof value(Conference Paper)[J]. Review of Accounting Studies,2005,Vol.10(0):349-365.

[9]杜勇,刘建徽,杜军.农业类上市公司独立董事比例与公司价值关系的实证研究:基于投资者信心的中介效应分析[J].农业技术经济,2014,(3):117-127.

作者简介:史佳宁(1996.10- ),男,满族,籍贯:辽宁葫芦岛市,硕士,研究方向:国际商务