百万吨合成氨装置基础上投资甲醇项目的压力测试

2020-07-28卢舜中煤鄂尔多斯能源化工有限公司内蒙古鄂尔多斯017317

卢舜(中煤鄂尔多斯能源化工有限公司,内蒙古 鄂尔多斯 017317)

0 引言

蒙陕地区(蒙西-陕北)是我国重要的能源化工基地,特别是凭借当地丰富的煤炭资源,近年来兴建了一批大型煤化工项目。2020年以来,受新冠疫情在全球范围蔓延,甲醇等大宗化工产品价格波动剧烈。

本文以蒙陕地区一家国有大型煤化工企业为例,该企业一期已建成100 万吨合成氨,175 万吨尿素装置,二期计划在一期项目基础上,建设100 万吨甲醇装置,项目投资41 亿元,其中资本金比例30%,银行贷款70%。通过情景还原法、极端情况压力测试法、敏感性分析法分析在极限市场情况下,投资甲醇项目的经济效益回报情况。该项目具备的特点如下:

(1)与一期项目互补效应明显。一期项目建设过程中已对甲醇项目所需部分管网、动力、土地、渣场等公用工程进行了预先投入,甲醇项目投资额将低于行业平均水平约30%;人员与二期互补,定额不到200 人,仅相当于同规模企业的20%。同时,一二期项目同属一个法人主体,产品从单一走向多元可明显增强企业竞争力。

(2)上下游一体化运作。甲醇项目上游煤源由配套煤矿通过已建成的皮带廊直接入厂,终端产品甲醇通过长输管线全部销售给系统内下游烯烃客户,上下游一体化运作令项目具备极强的抗风险能力。

(3)工艺经验成熟。甲醇项目采用的煤炭气化工艺、变换技术,酸性气体脱除技术以及空分、水处理等技术在企业一期项目中运行成熟稳定,已达到并超过设定产能。企业运行的一期项目营业收入、净利润和经营净现金流稳步增长,净利润率逐年提高,成本不断下降,整体项目运行情况良好,积累了丰富的运营经验,培养了一大批优秀的操作技术人才,为二期新增甲醇项目奠定了良好的基础。

1 周边地区甲醇市场情况分析

甲醇虽然是由煤炭为主要原材料,但国内的技术可用于甲醇制烯烃,国际上原油则也主要用于制烯烃,因此原油和甲醇的下游有一定的相关性。当原油价格过高时,市场会转而用甲醇代替,从而提高了甲醇价格,如2018年三季度,在产油国减产以及地缘政治局势持续紧张的影响下,国际油价上行加速,一度突破80 美元,甲醇价格也随之涨至每吨3500 元;当原油价格下跌时,市场用原油为原料制烯烃,则降低甲醇的使用,则甲醇价格降低,如2020年3月以来,国际油价暴跌至20 美元以下,甲醇价格也跌至1500 元上下,因此国内目前称甲醇为小原油品种。

煤制甲醇产品质量与天然气制甲醇和国外进口产口相比,乙醇含量偏高,因此主要流向下游行业为烯烃、甲醛、二甲醚、醋酸、汽油产品添加等对乙醇含量要求不高的产业。此外根据地理位置不同,地区甲醇生产企业选择不同的拉运线路进行对外销售,地区内甲醇市场除周边烯烃工厂以外,主要为河北、山东、天津、北京等地区,主要客户为贸易商。

目前蒙陕(鄂尔多斯、榆林、银川周边)地区60 万吨以上甲醇产能达到2190 万吨,地区主要烯烃行业甲醇需求量为2383 万吨,主要产能基本维持平衡。此外,地区甲醇市场一大特点为大部分产能为MTO 生产商配套自用产能(如中天合创、神华宁煤、内蒙古久泰等),加之国家对天然气制甲醇的限制及中小产能成本控制因素的综合影响,地区纯对外销售产能增长速度放缓。而另外一方面,随着MTO 工艺的不断发展,地区烯烃产能逐步增加(在建、拟建的烯烃项目包括中石化准格尔80 万吨煤制烯烃项目、包头神华二期等),按照吨烯烃耗3 吨甲醇需求量来看,未来地区甲醇需求增长较为旺盛,整体市场表现会较为紧俏。

2 项目经济效益压力测试分析

2.1 情景还原法压力测试情况

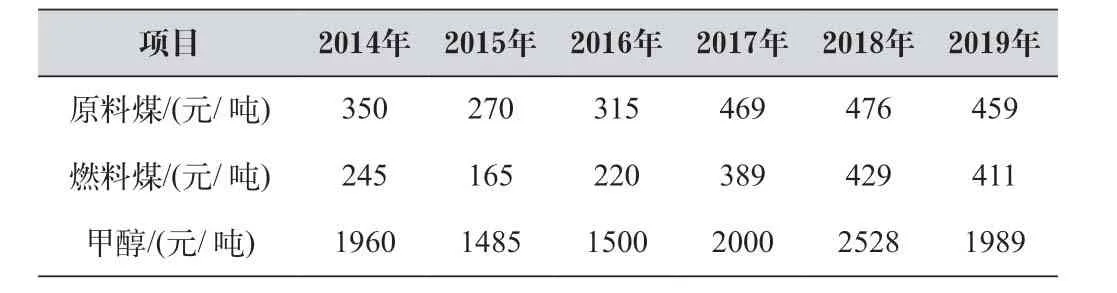

此次压力测试通过对本地区近年来煤炭采购最高价及甲醇销售最低价时场景还原测算,在煤炭采购最高价、甲醇销售最低价时观察该项目现金流情况。经统计近年来地区煤炭采购及甲醇销售平均价格,如表1 所示。

表1 煤炭采购及甲醇销售价格统计表

测算情况如下:煤炭价格最高时,2018年原料煤和燃料煤平均采购价格达到近几年最高值分别为476元/吨和429元/吨,对应时点甲醇销售价格2528 元/吨,按照上述基础测算,项目净现值为38.11 亿元,具体现金流情况如表2 所示。

甲醇价格最低:2015年甲醇价格处于历史低位1485 元/吨,当年原料煤和燃料煤价格分别为270 元/吨和165 元/吨,测算的项目净现值为15.64 亿元,具体现金流情况如表3 所示。

根据测算结果,在上述场景下,该项目偿债比率均超过1.1 倍,具备较强的抗风险能力。此外,从保守角度出发,上述测算情况未考虑企业所得税率享受15%、建设期增值税抵扣、一期项目现金流补充等其他条件。

2.2 极端情况压力测试情况

为了更审慎的测试该项目的抗风险能力,在上述测算基础上,采用一种几乎不可能同时出现的极端数据进行测算,即取甲醇销售最低价且煤价销售最高时进行测算。

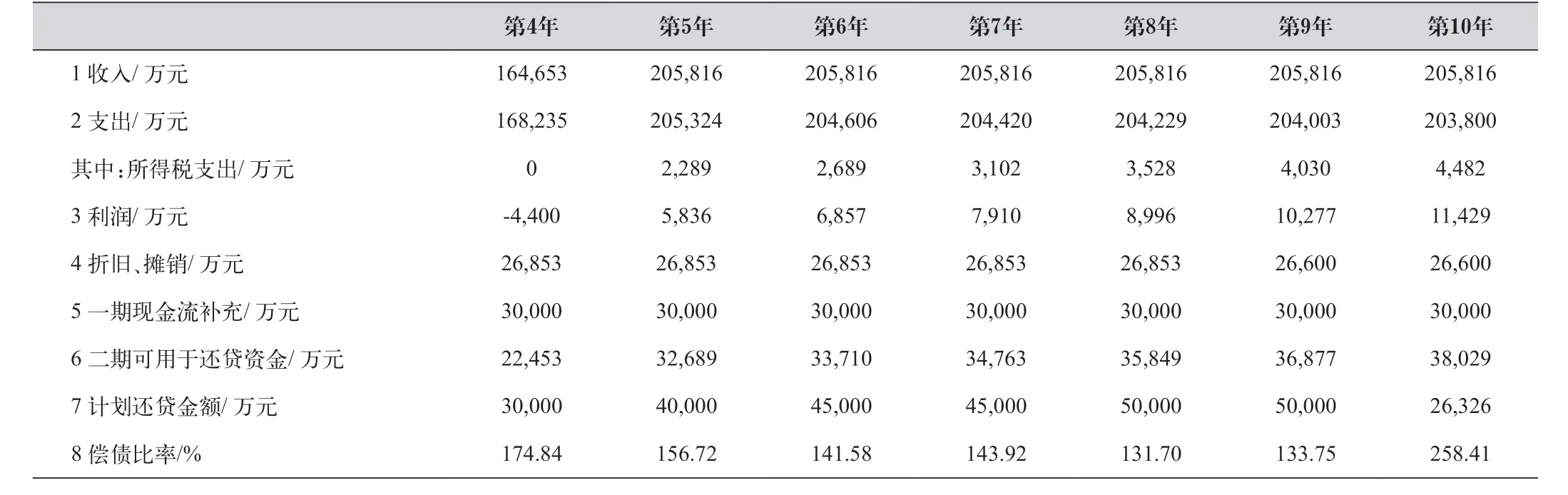

按照甲醇价格处于历史低位1485 元/吨,煤炭原料煤和燃料煤价格分别按高价476 元/吨和429 元/吨测算,项目净现值为-1.6 亿元。在此种极端情况下项目偿债比率低于100%,整体抗风险下降。但因煤炭价格与甲醇价格有变动正相关性,因此煤炭价格最高且甲醇价格最低的极端情况概率几乎不会存在。同时,二期甲醇项目与企业已运行的一期项目同属一个法人单位,不单独核算,在甲醇项目贷款进入还款期后,一期项目贷款已全部归还完毕,一期项目形成的净现金流将会对甲醇项目形成有力的现金流补充,为了更加全面的反应该项目情况,将一期项目净现金流按50%用于补充甲醇项目再次在上述极端条件下测算(目前企业一期项目年折旧6 亿元,年净利润4 亿元,保守估计只计算一期折旧用费用的50%于补充二期甲醇项目,净利润等现金流不考虑计算),测算项目现金流情况如表4 所示。

表4 项目现金流测算情况

在此种情形下,该项目具有良好的抗风险性及可行性,而且也更为贴合企业未来运行的实际情况。

2.3 敏感性分析测试

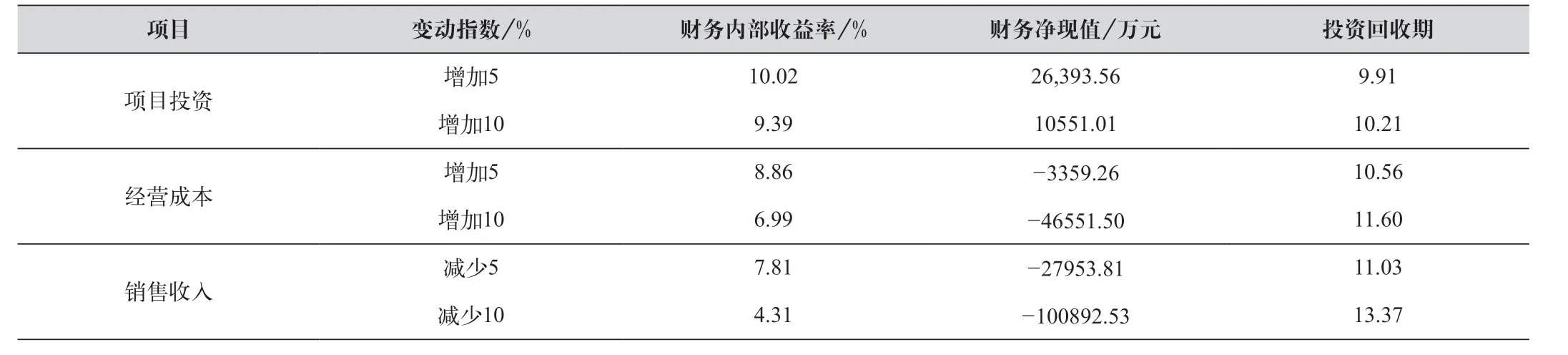

为了充分测试该项目的抗风险能力,还采取敏感性分析法对影响项目经济效益的主要因素做如表5 所示的分析。

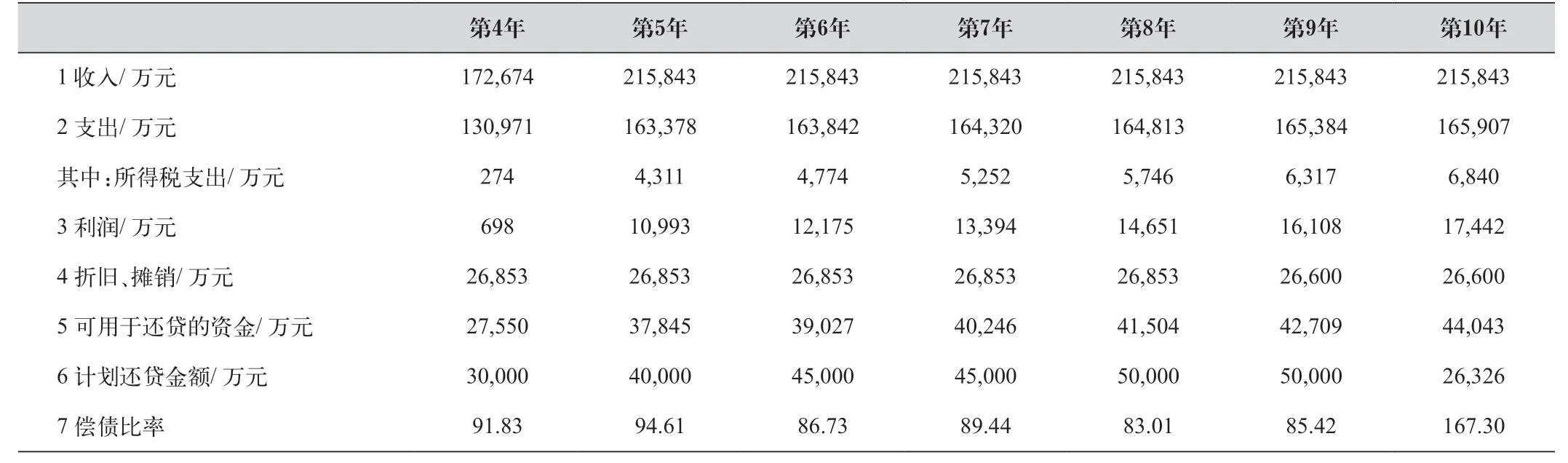

从表5 可知,销售价格变化对项目经济效益的影响最为敏感。即企业所产所有产品价格在尽责测算基础上再下降10%,该项目内部收益率为4.31%,项目经济效益变差,由此可以看出,该项目经济效益情况对价格变化最为敏感。在上述敏感性分析的基础上(收入下降10%时),企业投产年份年现金流情况如表6 所示。

表5 影响项目经济效益的主要因素

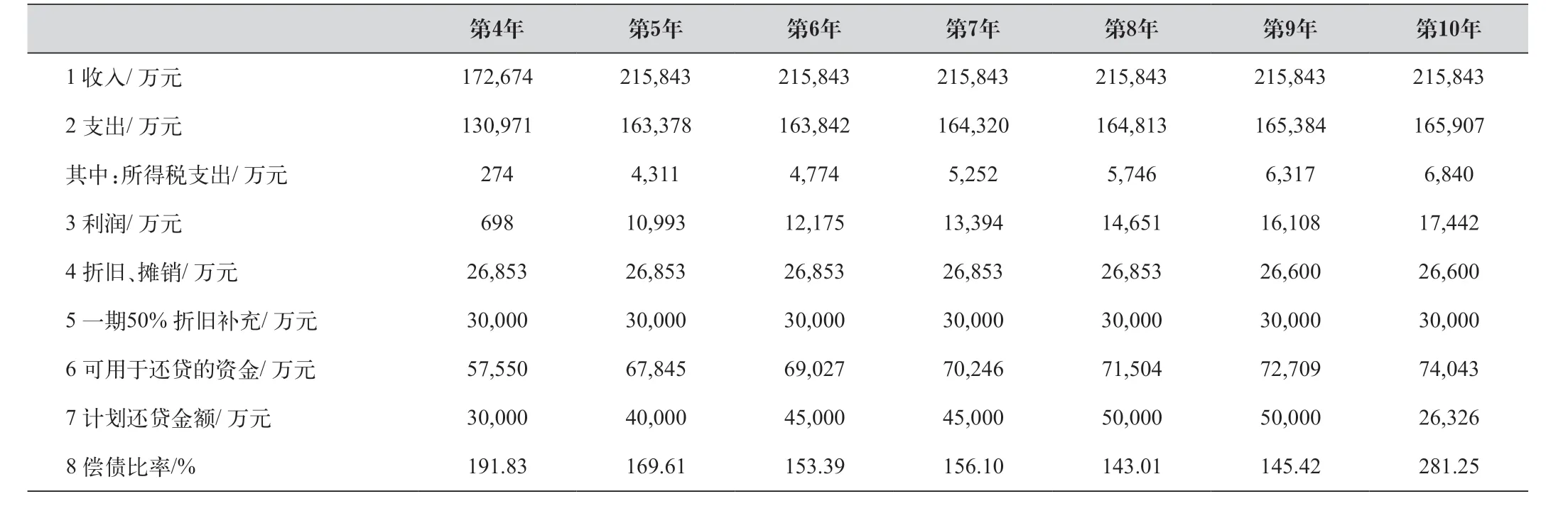

由表6 看出,甲醇项目在极端情况下偿债比率下降,但甲醇项目与企业在运行的一期化肥项目同属一个法人单位,不单独核算,未来将会对甲醇项目形成有力的现金流补充,如果予以考虑该项目未来现金流情况将会表现更佳,压力测试结果将继续优化。按上述一期50%折旧用于补充二期测算现金流情况如表7 所示。

表6 敏感性分析基础上的企业投产年份年现金流情况

表7 一期50%折旧用于补充二期测算现金流情况

3 结语

通过多种谨慎的方式测算,该项目未来现金流情况较好,整体抗风险能力较强,特别是若极端行情长期维持,企业在运行的一期项目在二期项目进入还款期后可对二期项目形成稳定的现金流补充,证明了即使在低油价背景下,我国在蒙陕等资源富集地区发展现代煤化工仍具有较强的竞争力。