新冠肺炎疫情下国际石油市场的突变

2020-07-28陈少峰福建联合石油化工有限公司福建泉州362000

陈少峰(福建联合石油化工有限公司,福建 泉州 362000)

0 引言

随着新型冠状病毒肺炎疫情在全世界范围内蔓延,各国陆续出台限制人员出行的强制措施,全球经济遭到重创,石油行业尤其严重,整个产业链受到了严重的冲击,各种极端情况陆续出现,破坏了正常的市场逻辑,不断刷新我们对石油市场的认识。

1 油品需求极速萎缩创历史之最

受新冠肺炎疫情影响,全球成品油需求及裂解价差快速大幅下降,各大炼厂纷纷降低加工量,甚至完全停工。截至2020年4月底,全球炼油负荷下降约1200 万桶/日,预计5~6月份下降幅度会进一步扩大至至1400~1500 万桶/日。受下游产品影响,2020年4月份,全球石油需求减少了2400 万桶/日,相当于当期24%全球石油消费量快速消失,预计2020年2 季度平均将减少1700 万桶/日,预计 2020年全年平均减少800 万桶/日。全球对油品的需求下降幅度之大、速度之快历史罕见,全球石油供需短期内严重失衡。

市场需求和价格单边断崖式暴跌给整个产业链带来的风险特别巨大。面对这种风险,谁最先做出决断,采取行动,谁的损失就会最小。特别是对于连续生产炼油化工企业,必须果断减少甚至停止原料采购,迅速调整销售策略,全力加快产品销售,哪怕大幅降价,也要让产品尽快出清,努力将企业的原料、中间产品、产品库存在最短的时间内降到最低,以尽量降低后续原料和产品价格断崖式下跌给企业带来的损失和憋库停工的风险。

2 国际石油市场首次出现负油价

供大于求必然导致国际石油价格快速下滑。这种情况在国际石油市场上也曾多次发生。但对于纽约商品期货交易所(NYMEX)的WTI 合约来说,价格跌出了新的“高度”。2020年4月20日,NYMEX WTI 2005 期货合约(首行)盘中暴跌55.9 美元至-37.63 美元/桶(结算价),成为了1982年石油期货登陆NYMEX 以来史上首次跌至负值区域,跌幅高达306%,盘中最低点甚至低至-40.32 美元/桶。NYMEX WTI 期货合约出现负油价有其特殊的原因。NYMEX WTI 期货合约主要是FOB 法兰交割,4月20日是WTI2005(5月)合约最后一个交易日,但是由于WTI 原油交割地库欣库容急剧下降,交割能力不足,空头急于抛售,多头接盘意愿很弱,再加上交易所叠加量化交易,便造成了极端“负价格”产生。

受“负价格”影响最大首先是购买了WTI2005 期货合约及相关金融产品的投资者。由于对WTI 合约交割及交易规则的不了解和“抄底”的心态,导致投资者蒙受了巨大的损失,这是每一个投资者和企业都必须吸取的一个教训。石油期货起源于欧美,经过几十年的发展,与石油相关的期货、期权、价差等金融衍生品种类繁多,并形成了复杂的体系。因此,企业或个人在使用金融衍生工具时,一定要多加了解,知己知彼,才能真正发挥其在对冲实货市场风险的重要作用。

3 油轮运费市场暴涨

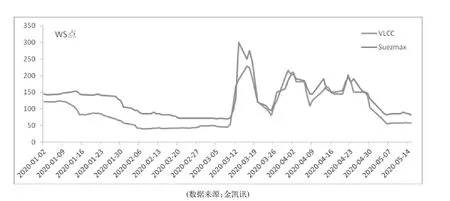

在沙特首先发起石油“价格战”之后,为配合4月份沙特大幅增产石油的顺利出口,中东Baharia 航运公司率先在运输市场上快速大量租用油轮,首先推动了油轮市场快速上涨。以中东—远东航线为例,超大型油轮(“VLCC”)的WS 点数从3月9日的45.75 点在5 天内快速上涨至228 点,如图1 所示。随后,为了保障“价格战”期间本国石油的顺利出口,巴西石油公司等与产油国相关的航运公司也纷纷在油轮市场上出手,很快继续推高了油轮运输市场价格。另一方面,由于期货市场出现了超级深的“Contango”结构,大量的贸易商抓住这个套利机会,大量买入现货,做空远月,租用油轮作为浮仓将现货原油存储起来,留到远月进行交割。基于远期套利的目的,贸易商期租了大量原油轮,进一步抽紧油轮市场运力。基于以上两个方面的原因,运输市场在2020年3~4月期间一直维持在高位震荡的走势中。从3月9日至4月底,中东—远东航线VLCC 平均WS 点数维持在156 点,与3月初相比,运费增长了240%,运费成本大幅提高。

从石油消费企业的角度来看,在这一段时间都是想尽办法降低运输成本。首先,需要对租船业务进行精细操作,对减产幅度、需求、船货比、船东/租家心态进行分析,把握租船节奏,在运费紧张上行阶段,果断下手;在运费下行阶段,放缓节奏,等待相对低点。其次,在能够节省运输成本的前提条件下,可以将大船的货拆分为两个或是三个小船来运输。再次,运输市场上有一些运力一直掌握在大贸易商手中,企业可以争取按照CFR 到岸价格来洽谈贸易,提前锁定运输费用,以降低运输成本。

4 石油库存达到历史同期新高

受到成油品严重过剩及全球炼厂负荷大幅下降影响,同时4月份部分产油国在“价格战”期间增加石油产量,全球石油库存被动上涨;另一方面,由于期货市场上出现了超级“Contango”结构,贸易商以套利为目的,主动租用大量原油轮作为浮仓存放石油。另外,部分国家也在此期间适当增加了石油战略储备库存。综合各方面的原因,全球石油库存飞速上涨。美国石油库存从1月下旬起连续15 周上涨,5月初涨至5.322 亿桶,距离2017年3月创下的5.35 亿桶的历史高点相差不足0.5%。与此同时,成品油库存也在飞速上涨。预计2020年2 季度全球石油及主要成品油库存将增加10 亿桶,可能会达到库存极限。当然,从目前来看,无论成品油库存,还是原油库存,上涨趋势较之前有所缓解,但在如此短的时间内,全球庞大的石油储备体系库存几乎快被填满,实在是历史罕见。

图1 中东-远东航线VLCC、SuezmaxWS点数走势图

5 产油国实施历史上最大规模减产

面对供应严重过剩的情况,如果要等需求慢慢恢复,也许需要很长的时间,这是产油国都不希望看到的。在经历4月份石油“价格战”洗礼,各产油国都感受到价格暴跌带来的剧痛,很快又回到了谈判桌前。4月12日,OPEC+达成了有史以来规模最大、持续时间最长(24 个月)的一次减产协议:2020年5-6月份减产970万桶/日,2020年7月-12月减产规模将降至每日770桶/日,2021年1月至2022年4月减产规模将降至580 万桶/日。协议的达成给“价格战”暂时画上了句号。

除了达成协议的主动减产,其他一些产油国也在被迫降低石油产量。从成本上来看,中东、俄罗斯石油开采成本明显低于北海油田、北美页岩油、油砂成本。受低油价的冲击,美国、加拿大、挪威开始减产,部分油服公司、产油商甚至申请破产。截止4月底,非欧佩克国家油田已经累计减产250 万桶/日,预计未来几个月里减产量还将显著增加,据OPEC 组织2020年5月月报预计,2020年非OPEC 国家石油产量将下降353 万桶/日。

随着各国疫情得到控制和成品油需求等有所恢复,4月底起,国际石油价格开始有所反弹。在此关键节点上,沙特于5月11日宣布将在6月额外再减产100 万桶/日,鼓励欧佩克和非欧佩克产油国遵守4月减产协议,稳定国际油价。随后,阿联酋、科威特也宣布将在6月份额外再自愿减产18 万桶/日。OPEC组织秘书长在5月16日表示,OPEC 加上美国等其他国家的减产举措,将使全球总供应量每天减少最多1720 万桶,减产规模为历史之最。

超大规模的减产是推动建立全球石油新供需平衡的主力之一,但另一方面,各国对新冠肺炎疫情的控制和复工复产情况将继续影响全球石油需求,现在认为国际石油价格会强势反弹依然还太早,国际石油价格下行风险依然存在,企业还需谨慎操作。

6 结语

2020年3月份以来,国际石油市场发生的一系列突变,堪称是“历史之最”的一套“组合拳”,相互联系、环环相扣。目前看来,全球新冠肺炎疫情得到一定程度的控制,各国努力重启经济,成品油消费和毛利有所回升,期货市场跨期结构逐步恢复正常,油轮运输费用已降至低位,OPEC+超额执行减产,全球炼厂开工率也在逐步提高,石油需求逐步升温,国际石油价格处于转折阶段。但是,当前全球石油供需平衡依然十分脆弱,市场参与者对国际石油市场的信心的恢复还需要较长的过程,防范风险依然是企业的工作重点。石油产业链上的企业要对新冠疫情爆发以来的市场突变及对策进行回顾分析,总结经验教训。特别是作为石油的消费企业和炼化产品的生产企业,要继续保持警惕,谨防疫情反复带来的风险,紧盯实货和期货两个市场,调整和制订合理的销售、库存策略,考虑使用金融衍生品工具对冲价格风险,把握好具体业务操作节奏,争取最先走出困境。