疫情冲击、中美贸易摩擦与亚太价值链重构

——基于假设抽取法的分析

2020-07-28马盈盈

东 艳,马盈盈

2020年1月,《中华人民共和国政府和美利坚合众国政府经济贸易协议》签署,在一定程度上缓和了中美面临的对峙和冲突。然而受新型冠状病毒肺炎疫情(下文简称新冠肺炎疫情或疫情)影响,美国反华情绪显著增强,美国两党均认为需要一个更强硬、更现实的应对中国的战略,以减少美国对中国的依赖。全球生产网络中,产品各生产阶段的跨境次数增加,供应链面临冲击时断裂风险和不确定性增加,而疫情在各国传播的不同步,意味着供应链可能在不同时期、不同位置接连出现断点,从而使供应链上的企业面临的形势比地震等一次性冲击时更为复杂,特别是疫情和中美贸易摩擦叠加,美国重拾“脱钩论”,全球供应链发展面临重大挑战。本文利用亚洲开发银行多区域投入产出表(ADB-MRIO)及社会网络分析方法,分析亚太生产网络的拓扑特征以及中美在其中的地位,并在此基础上基于假设抽取法探讨疫情冲击、中美贸易摩擦对亚太生产网络的影响。

与本文最相关的文献主要有两类。一类为对全球价值链下中美贸易摩擦、疫情冲击影响效应的研究。例如,樊海潮和张丽娜从中间品贸易自由化角度、齐鹰飞和LI Yuanfei基于投入产出网络模型,量化分析了中美贸易摩擦的福利效应,其研究结果均表明,在全球价值链下,由于中间品贸易占比提高,贸易摩擦会通过投入产出关联产生不同于传统贸易模式的累积和放大效应[1-2]。关税冲击会通过跨国投入产出网络传导至上游国家和下游国家,对供给侧和需求侧同时产生冲击,造成价值链上资源和利益的再配置。随着新冠肺炎疫情的暴发和蔓延,全球价值链带来的外部冲击及链条断裂风险,强化了各界对该种生产模式的质疑,引发多种形式贸易保护主义,发达国家加快资本回撤,多国启动出口管制。佟家栋等认为,考虑到生产成本和系统风险,中长期内,全球价值链会趋于简单化、区域化和国内化。[3]另一类文献则为社会网络分析方法在贸易领域的应用。国内外诸多学者利用社会网络分析方法研究贸易网络的拓扑结构及演进。随着全球价值链的兴起,学者们开始尝试将投入产出法与网络分析法结合来研究全球生产网络的特征及其对冲击传播的影响,如马述忠等、Acemoglu et al.、Amador et al.、许和连等、姚星等、Giammetti et al.[4-9]。

与现有文献相比,本文的贡献在于:第一,利用局部均衡的假设抽取方法,量化分析了疫情冲击、中美贸易摩擦的经济效应。已有文献主要基于一般均衡贸易模型进行量化模拟,而本文方法在不失可靠性基础上更加简便,且可以识别出更容易成为冲击源的国家行业。第二,测算了中美不同行业贸易摩擦带来的影响。本文不仅考虑了中美商品贸易摩擦,还测算了服务贸易摩擦的经济效应。第三,利用最新的投入产出表分析亚太生产网络的特征。已有文献大多使用WIOD数据库,测算年份截至2014年,而本文使用ADB-MRIO数据库,时间更新到2018年,且包含更多亚太国家。

一、亚太生产网络的拓扑结构

亚太地区是当今全球价值链活动最为密集的地区,既包括全球最大的发达国家美国,也包括全球最大的“世界工厂”中国。一方面,通过融入区域生产网络,从事价值链低端的劳动和资源密集型生产环节,一些曾经贫困落后的亚太经济体逐步实现工业化,经济快速崛起;但是另一方面,随着生产网络的复杂化和链条的延长,价值链的稳定性和可控性减弱,自然灾害、地缘政治、经贸摩擦都会给全球价值链的运作带来风险,并波及链条上的其他国家。在亚太生产网络中,究竟哪些国家、部门扮演着“震源”的角色,一旦受到冲击将给整个亚太甚至全球带来深重的影响?借鉴Giammetti et al.[9],本文基于亚洲开发银行发布的2000—2018年多区域投入产出表(ADB-MRIO)和社会网络分析方法,利用投入产出表中的中间消耗矩阵M,评估中美在亚太价值链的中心地位,并识别出中美贸易摩擦对亚太生产网络冲击较大的行业。

(一)研究方法及数据说明

选取中国内地、中国香港、中国台湾、澳大利亚、文莱、加拿大、印度尼西亚、日本、韩国、墨西哥、马来西亚、菲律宾、俄罗斯、新加坡、泰国、美国、越南、老挝等18个亚太经济体各自35个行业(行业分类见表1)作为节点,中间消耗矩阵反映的行业内或行业间的贸易流作为边,构建有向加权邻接矩阵M:

表1 ADB-MRIO行业分类

(1)

(二)亚太生产网络的拓扑结构

1.紧密程度

选取网络密度和平均距离刻画生产网络紧密程度。第一,网络密度衡量亚太生产网络中国家部门之间联络的紧密程度,其值等于“实际存在的关系总数”除以“理论上可能存在的关系总数”。对于有向网络,如果实际关系数等于M,则整体网络密度为M/N(N-1);取值在0到1之间,越接近于1说明网络密度越高,整个网络对参与其中的国家部门产生的影响越大。第二,网络直径指任意两个国家部门之间最短路径的最大值。第三,平均距离指任意两个国家部门之间最短路径的平均值。2000—2018年亚太地区的中间品贸易网络紧密程度计算结果见表2。

表2 亚太生产网络密度和平均距离

可以看出,亚太生产网络的直径和平均距离较短、网络密度较高,说明基本上任意两个国家部门之间都存在直接的投入产出关联。从变化趋势来看,2000—2018年,平均距离从1.216 8下降为1.131 8,网络密度从0.727 5上升至0.818 1,说明亚太生产网络变得越来越紧密,区域间的分工合作更加密切。但同时也表明亚太各国各产业对来自价值链上其他国家的冲击更加敏感。

2.网络中心性

为了评估亚太生产网络中产业之间在多大程度上存在关联性,选取中心性测度指标点度数和点强度进行分析。

第一,点度数(degree)指与该节点相连的其他节点的个数。如果网络是有向的,则每个节点有两个度数: 出度和入度,分别表示为:

(2)

(3)

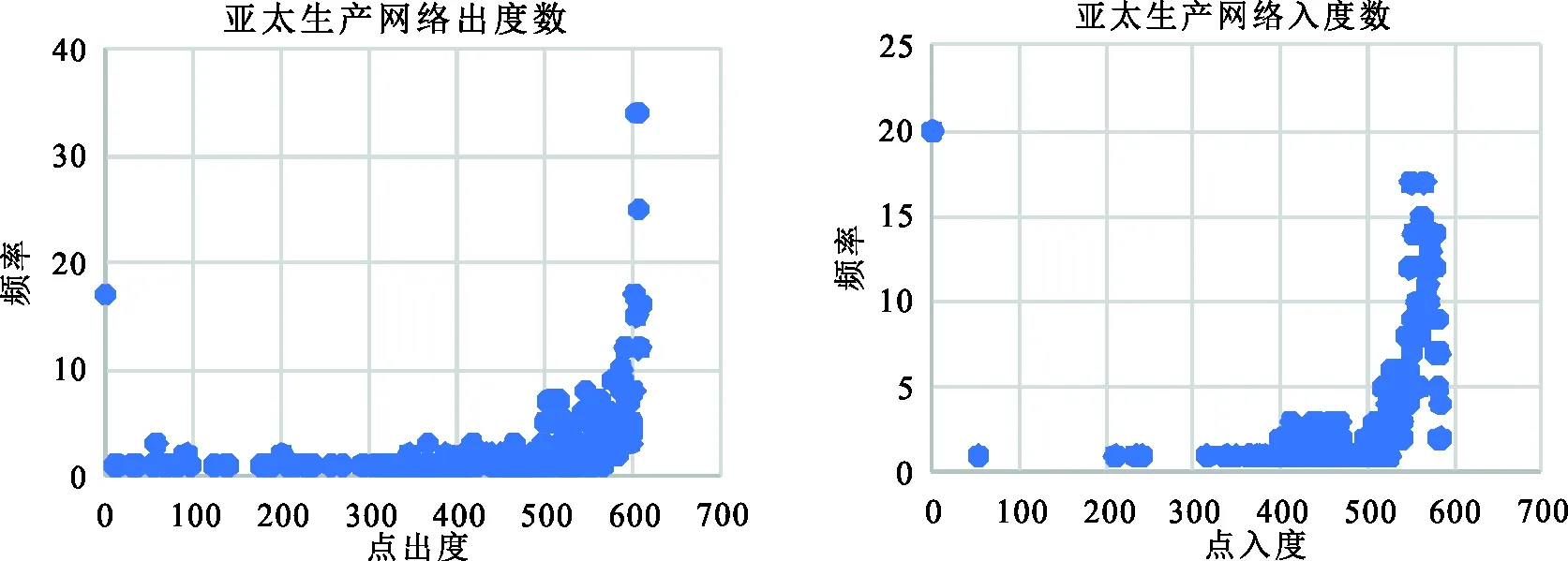

图1为2018年亚太生产网络出度数和入度数分布的散点图。由图1可见,亚太生产网络度数分布高度左偏,说明每一个国家行业与绝大多数国家行业存在关联。入度数和出度数的平均值约为514,且出度数的很多数值集中于更高的值上,说明在亚太生产网络中,某些国家行业扮演着一般中间供应商的角色,为许多甚至所有其他部门提供中间产品。

图1 亚太生产网络2018年点出度和点入度分布

第二,点强度(strength)是二元网络中节点度数的推广,反映了一国与其他国家之间的贸易强度。在有向网络中,区分为出强度和入强度,分别表示为:

(4)

(5)

图2展示了亚太生产网络出强度、入强度和总强度的分布。x轴表示各个节点三类强度的对数值,y轴表示对数取值大于等于x的概率。从三个子图的左上部分可以看出几乎100%的国家部门的入强度、出强度和总强度大于100,而入强度、出强度和总强度大于1 000 000的仅分别占0.79%、1.11%和3.2%。所以,与点度数分布正好相反,亚太生产网络中的国家行业入强度、出强度和总强度的分布均呈现正偏态厚尾分布特征。后尾特征表明了网络中节点强度出现极端值的概率较大,也就是说,在亚太生产网络中,多数国家行业具有较低的点强度,仅仅一小部分国家行业具有高点强度,这些国家行业可被视生产网络的枢纽或中心。

图2 亚太生产网络2018年入强度、出强度和总强度逆累积分布函数(CCDF)

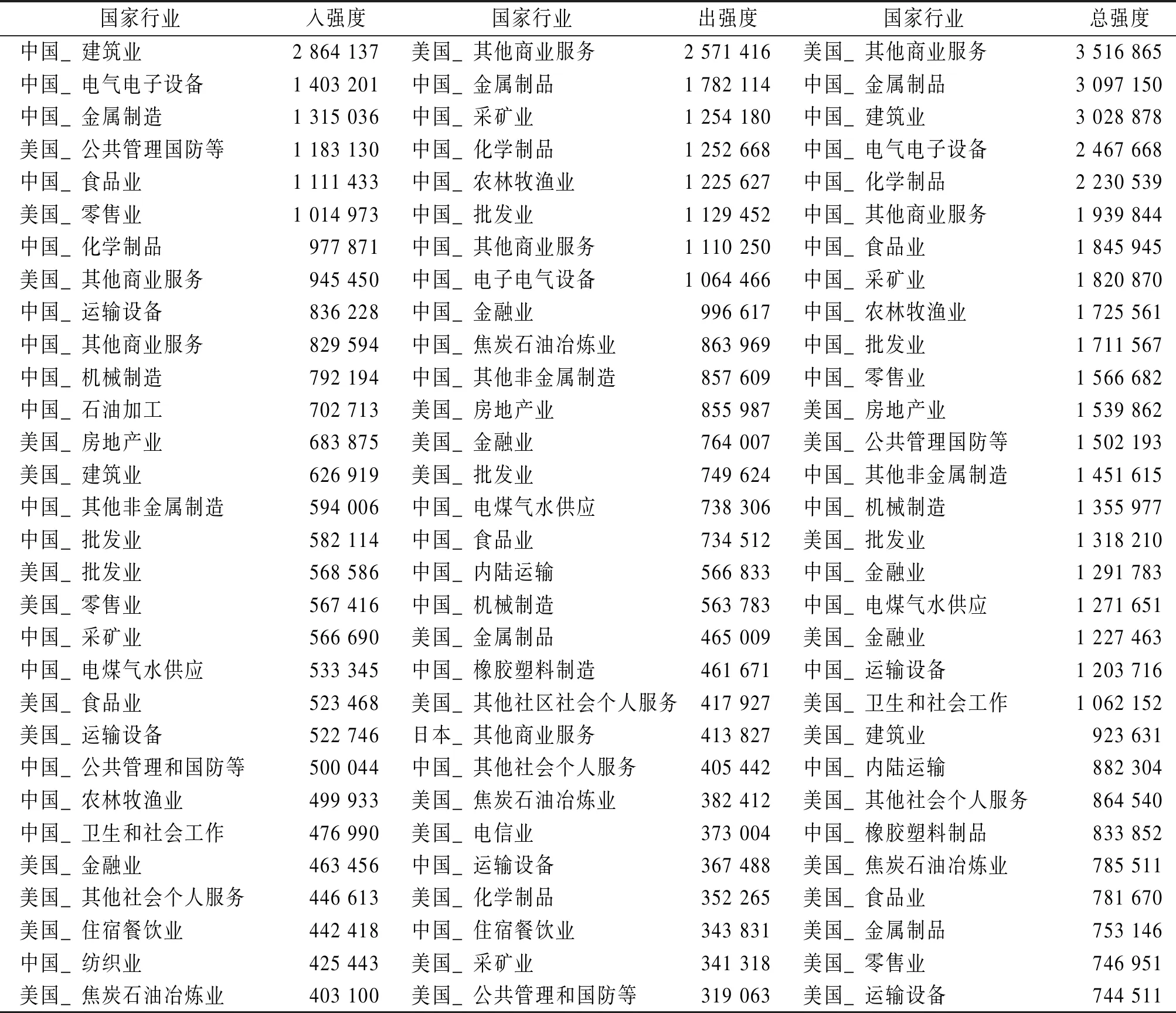

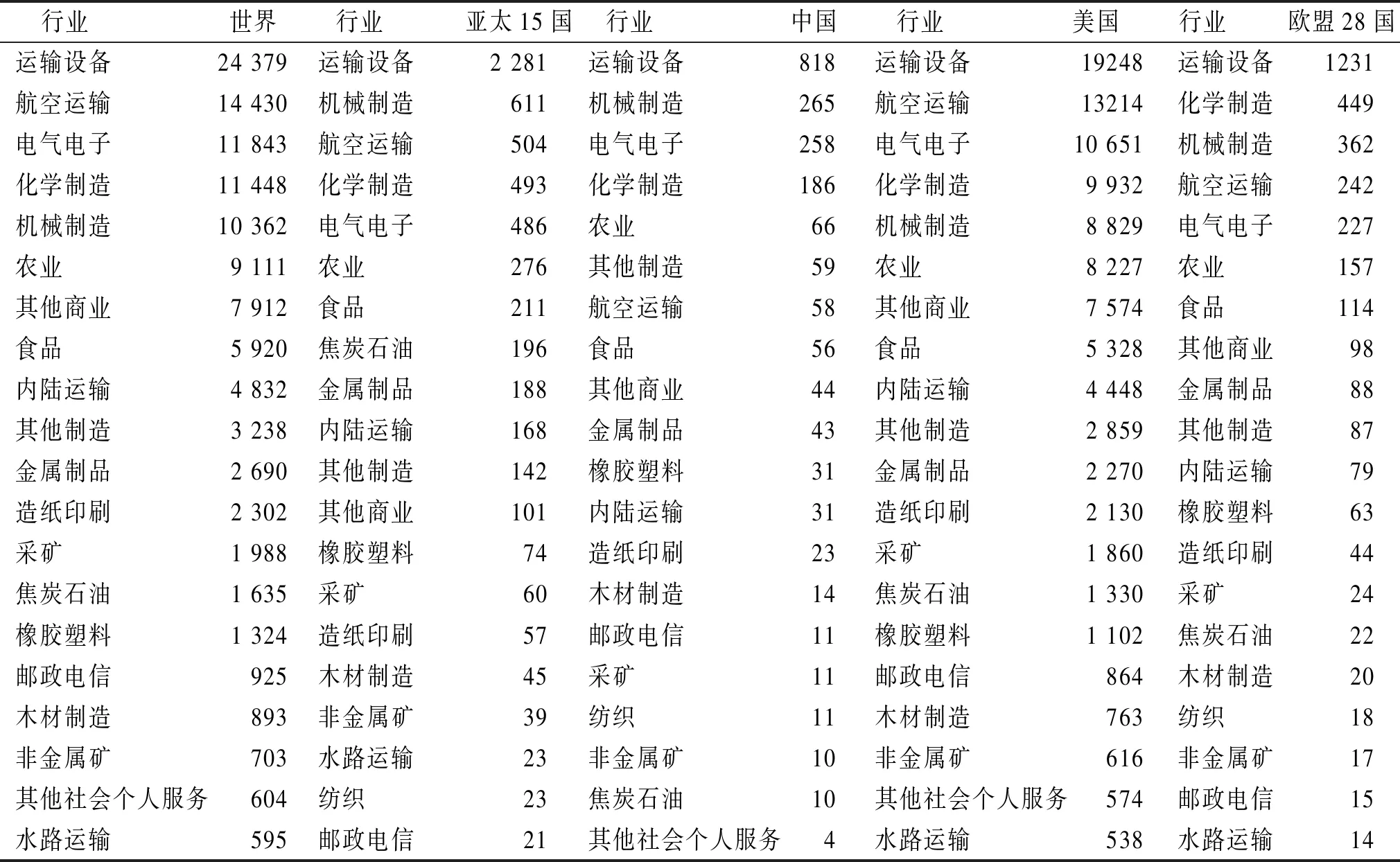

表3列示了亚太生产网络出强度、入强度、总强度排名前30位的国家行业。可以看出,亚太生产网络的中心行业主要集中于中国和美国,在入强度排名前30位的行业中,中美分别占56.7%和43.3%,在出强度排名前30的行业中,中美分别占60%和36.7%,说明中美作为亚太生产网络最重要的两个枢纽国,不仅可以通过前向参与对其他国家造成供给冲击,还可以通过后向参与对其他国家造成需求冲击。

表3 亚太生产网络出强度、入强度、总强度排名前30的国家行业/百万美元

3. 亚太生产网络的中心节点

利用点强度指标,可识别亚太生产网络中的主要节点,但是这种测度方法略显粗糙,没有考虑一个特定的国家行业在多大程度上参与了全球价值链,不能全面反映一个部门的重要性。下文进一步使用投入产出文献的传统方法对亚太生产网络的节点进行局部分析。

(1)Laumas指标

在投入产出模型中,X=(I-A)-1Y=BY, 其中X为总产出矩阵,B为里昂惕夫逆矩阵,Y为最终需求矩阵。B的第j列之和表示行业j的最终需求每增加一个单位所引致的总产出的变动。Rasmussen建议使用B的列加总对行业进行排序以识别出经济中的关键部门。但是,Rasmussen的后向关联方法假定所有部门具有同质性,对所有部门赋予相同的权重,并不符合亚太生产网络的特征。因此,借鉴Cerina et al.[10]和Giammetti et al.[9],利用Raumussen方法的最终需求加权版本即Laumas[11]方法识别亚太生产网络的关键部门:

(6)

研究结果表明,从强调最终需求作用的Laumas指数来看,需求最能带动亚太地区产出的部门主要集中于中国、美国和日本。排名前30的行业中,中国占43.3%,分别为建筑业、运输设备、食品业、公共管理和国防等、卫生和社会工作、电气电子设备、机械制造、教育、农林牧渔业、其他商业服务、纺织业、房地产业、其他社会个人服务和批发业;美国同样占43.3%,分别为公共管理和国防等、卫生和社会工作、房地产业、建筑业、零售业、金融业、其他商业服务、住宿餐饮业、其他社会个人服务、食品业、运输设备、批发业;日本占13.3%,分别为建筑业、卫生和社会工作、公共管理和国防等、房地产业。

(2)Diezenbacher特征向量指标

鉴于Laumas方法对于权重赋值的随意性以及未考虑部门间关系的异质性,Diezenbacher提出了后向关联特征向量方法,该方法的核心思想是:来自较强权利部门的中间投入应当比来自较弱权利部门的中间投入有更高的权重[12]。Diezenbacher证明,可以通过计算各部门的权利指数(power indicator)来识别重要的部门,该指数对应于投入产出系数矩阵A的左特征向量。在投入产出文献中,Diezenbacher方法实际上与特征向量中心性(eigenvector centrality)一致。特征向量中心性综合考虑了直接关联与间接关联的影响,并使用相邻节点的重要性来衡量该节点的中心性,是社会网络分析中最常用的影响力度量指标之一[12]。特征向量中心性的计算方法为:

λX=AX

(7)

其中,λ是投入产出系数矩阵A的最大特征值,X是对应的特征向量。

根据测算,在排名前30的行业中,中国占比为53%。这说明进一步考虑间接关联,中国在亚太生产网络的中心度更高,同时美国的重要性下降。此外,该指标揭示了中国和俄罗斯国内产业之间的高关联性。在生产网络中,若一些部门集聚在一个国家内部,特征向量矩阵会高估这些节点的重要性。例如,由于俄罗斯国家内部行业之间的高关联性,特征向量方法可能赋予中国所有其他行业高中心度,且该过程存在自强化性。因此,对于中美贸易摩擦,不仅应当关注国际间投入产出关联的外溢效应,还应当防控国家内部不同地区、不同产业之间的冲击传递。

总而言之,研究结果表明,在亚太生产网络中,中国和美国扮演着重要角色,中美贸易摩擦会通过投入产出关联对亚太地区的其他国家产生负面影响。对于中美贸易摩擦将在多大程度上影响其他经济体,将利用假设抽取方法进行量化分析。

二、中美贸易摩擦对亚太生产网络的影响

(一)假设抽取方法

假设抽取方法(Hypothetical extraction method,HEM)最早由Paelinck et al.和Strassert[13-14]提出,其基本原理是将一个产业部门从经济系统中抽走,通过对比抽取前后经济系统的变化来评估该部门的重要性和对整个经济系统的影响[15-16]。HEM方法被广泛应用于污染物排放[15-17]、水和土地等资源使用的关联效应[18]等分析。在贸易领域,HEM通常被用于投入产出文献中,以识别产业关联中的重要部门。Dietzenbacher和Lahr,Miller和Blair对此进行了完整的综述[19-20]。相比于Koopman和Wang对贸易增加值的分解,Los et al.证明HEM方法更加简单、符合直觉,且可利用此方法分解国内投入产出表得出一国的垂直专业化程度[21-22]。Giammetti et al.利用该方法识别了英国与欧盟贸易网络中的关键部门,并评估了脱欧对英国、欧盟以及世界其他国家的影响。[9]

(二)基于假设抽取方法评估中美贸易摩擦对亚太生产网络的影响

假定世界包括G个国家、N个行业。从使用角度看,一国总产出可被分解为本国使用的中间品或最终品以及被国外使用的中间品或最终品等四部分。一国总产出可表示为:

(8)

其中,Xs为N×1的总产出矩阵,表示一国各行业的产出;Asr为N×N的直接投入产出矩阵,其第i行第j列表示从s国i行业进口的中间品占r国j行业总产出的份额,被称为直接投入产出系数;Ysr为N×1的最终需求矩阵,表示s国各行业向r国出口的最终品。

国家间投入产出模型可以表示为:X=AX+Y, 即:

(9)

(10)

各国GDP可以表示为:GDP=V(I-A)-1Y,即:

(11)

其中,CHN为中国,USA为美国,vCHN为1×N的增加值系数矩阵。

假设中美两国因为贸易争端互相终止双边贸易,则ACHN,USA、AUSA,CHN、YCHN,USA、YUSA,CHN等于0,将新的直接投入产出系数矩阵和最终需求矩阵定义为A*和Y*, 可以得到抽取中美贸易前后各国的GDP损失:

GDP=V(I-A)-1Y-V(I-A*)-1Y*

为了解中美各部门加征关税或增加其他非关税壁垒对亚太地区的影响,将假设抽取方法应用于行业层面,依次抽取中美各个行业的贸易。通常来说,贸易壁垒会减少双边贸易,利用假设抽取方法可以识别贸易规模减少将对经济体产生较大损失的行业部门,也就是价值链网络中比较脆弱的节点。

(三)测算结果

1. 双边贸易流中断对亚太生产网络的影响

依次提取中美第i个部门的双边贸易,各国GDP的损失如表4所示。表4列示了双边贸易流中断后使得经济体GDP总损失最大的前10个行业,这些行业如果从中美双边贸易中移除将会对相应国家的总GDP造成更大的损失。对于中国,电气电子设备制造业、纺织业、机械制造业双边贸易的中断对其影响最大 ; 对于美国,运输设备制造业、航空运输、电气电子设备制造业等行业的变化对其影响更大;而亚太地区的其他国家以及欧盟似乎更易受到中美电气电子设备制造业、金属制品业、机械制造业和运输设备制造业贸易冲击的影响。

表4 中美双边各行业贸易流中断导致GDP总损失排名前10的行业及损失/百万美元

对比各国GDP损失,显而易见,中国是全球受中美贸易摩擦影响最大的国家,其中风险敞口最大的商品部门是电气电子设备制造业,服务部门是航空运输业。同时可见,中美已经高度融入亚太区域价值链和全球价值链,双边贸易摩擦不仅影响两国经济发展,而且对其他国家也造成了较大的冲击,特别是为中国提供中间产品的亚太经济体,包括日本、韩国、中国台湾和东盟。此外,欧盟也受到一定程度影响,其中受影响最大的国家为德国、法国和英国。

抽取双边部门层面的贸易流造成的GDP总损失,同样可以理解为部门层面贸易壁垒对经济可能造成的影响。对于商品部门,既存在关税壁垒,也存在非关税壁垒,而服务部门贸易壁垒更多体现为边界内的管制措施。表4表明,中国更易受到制造业贸易壁垒的影响,而美国对于农林牧渔业、制造业和服务业的贸易壁垒都比较敏感。

2. 美国停止从中国进口对亚太生产网络的影响

依次抽取中国各部门对美国的出口,各国GDP总损失如表5所示。亚太16国排名靠前的行业,例如电气电子设备制造业、机械制造业、金属制品业,可以理解为是中国在亚太地区外部中心性较强的部门,也就是说在中国对美国的出口中,这些部门受到冲击对亚太生产网络具有更大的影响。除中国外,受中国电气电子设备制造业对美出口影响最大的五个经济体依次是韩国、欧盟、中国台湾、日本、东盟;受中国机械制造业对美出口影响最大的五个经济体依次是欧盟、日本、韩国、美国、东盟。

表5 中国各部门对美国出口中断造成的GDP总损失/百万美元

3. 中国停止从美国进口对亚太生产网络的影响

同样地,依次抽取美国各部门对中国的出口,各国GDP总损失如表6所示。测算结果表明,美国在亚太地区外部中心性较高的部门为运输设备制造业、机械制造业和电气电子设备制造业。除美国外,受美国运输设备制造业、机械制造业、电气电子设备制造业对中国出口影响最大的五个经济体均是欧盟、中国、墨西哥、加拿大、日本。

表6 中国各部门对美国进口中断造成的GDP总损失/百万美元

三、疫情冲击与中美贸易摩擦叠加下的亚太价值链重构

中美经贸摩擦始于2018年3月,双方经过三轮五次互征关税,于2020年1月15日达成第一阶段协议。新冠肺炎疫情的暴发以及全球蔓延,为未来中美关系走向带来了较大的不确定性。

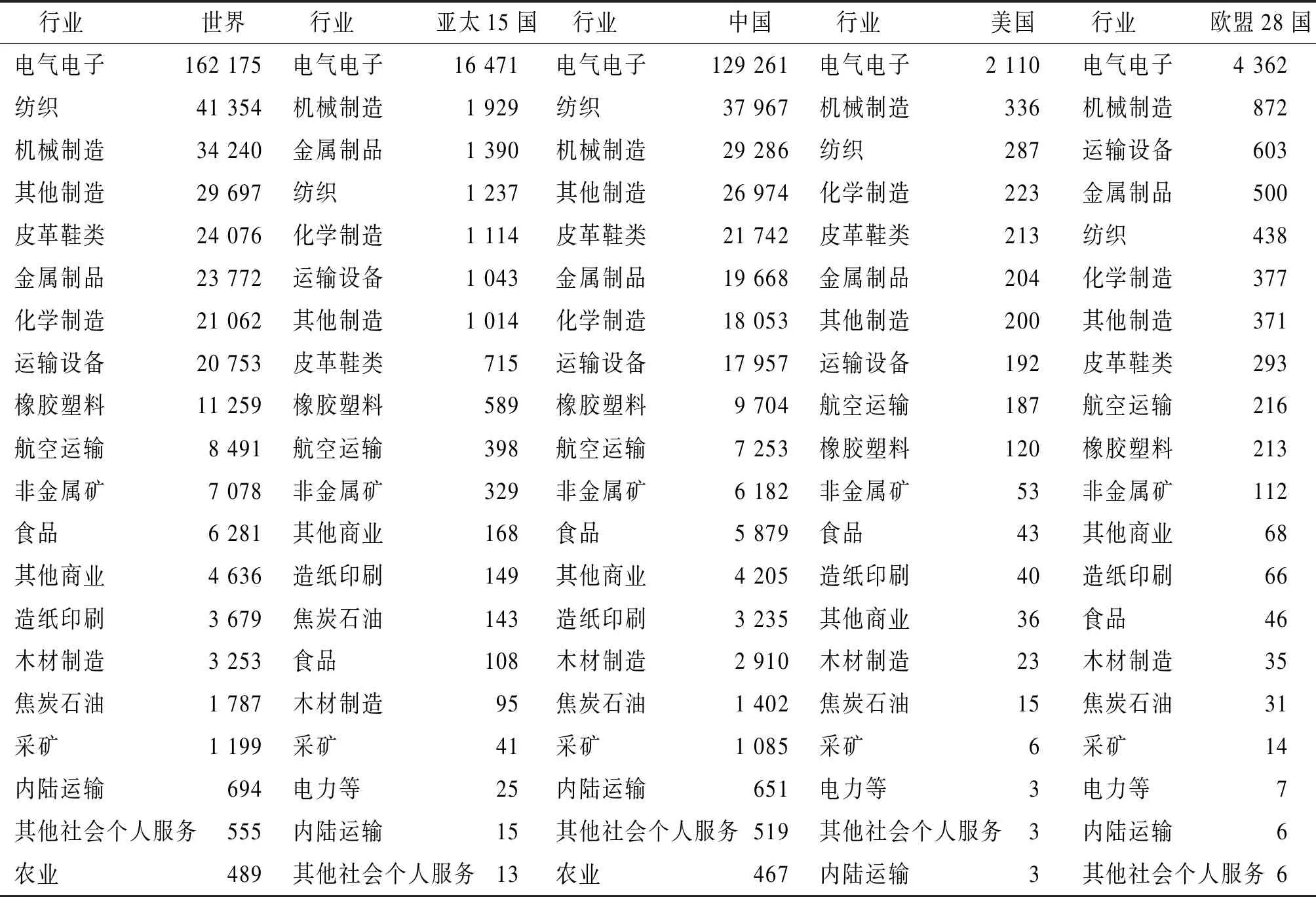

从中美贸易摩擦对亚太价值链的影响看,从2018年11月开始,中国对美国出口开始呈现负增长,同时从其他经济体进口增速反弹,与亚太地区的加拿大、墨西哥、越南、韩国等的贸易关系进一步深化。以中高端制造业产品为例,受中美经贸摩擦影响,2019年中国对美汽车及零部件、机电设备、计算机产品出口增速均呈现不同程度下降,同时从韩国、东盟等地区进口上升。在新冠肺炎疫情暴发之前,中美贸易摩擦对亚太价值链重构的影响主要在于加速部分低端制造业向东南亚的转移,以及美国部分产业链的回撤,但中美完全脱钩可能性不大。表5表明,中国对美国经济依赖度最高的行业为电气电子、纺织、机械制造、其他制造、皮革鞋类,假若这些行业中断对美国出口,对中国GDP造成的损失将分别达到129 261、37 967、29 286、26 974和21 742百万美元。短期来看,鉴于东盟产能容量及技术水平,中国电气电子制造业、机械制造业和其他制造业等中高端制造业向其大规模转移可能性不大,但美国部分产业回流可能对中国造成一定冲击。至于纺织业和皮革鞋类制造业,随着中国向价值链高端攀升,这些产业的重要性将进一步下降。

新冠肺炎疫情暴发后,作为亚太生产网络的枢纽以及电气电子设备、汽车、机械设备、纺织等的中间品供应商,中国内地的减产对越南、韩国、日本、中国台湾、泰国、印度尼西亚、马来西亚、新加坡等经济体造成了严重的冲击,同时从需求侧冲击了中东、拉丁美洲、中亚和北美洲的GVC出口[3]。为减少对中国的依赖,特别是在全球供应链出现断裂的情况下,美国重拾中美脱钩论调。随着疫情在全球的蔓延,供应链中断的风险进一步引起各国关注,从中长期来看,亚太价值链可能呈现简单化和国内化趋势。各国在寻求生产合作的同时,加强了对价值链的风险管理。

四、研究结论与建议

本文基于亚洲开发银行多区域投入产出数据库,利用社会网络分析方法和假设抽取方法,分析了新冠肺炎疫情冲击、中美贸易摩擦对亚太价值链的影响。第一,亚太地区是当今全球价值链活动最为密集的地区,21世纪以来,亚太生产网络密集度不断提高,价值链分工不断深化。第二,无论是中美贸易摩擦还是新冠肺炎疫情,在亚太地区中美两国受到的冲击相比其他国家外溢效应更强;中美贸易摩擦中,中国风险敞口最大的商品部门是电气电子制造业,服务部门是航空运输业。同时,中美贸易摩擦对为中国提供中间产品的亚太经济体包括日本、韩国、中国台湾和东盟造成了较大冲击。第三,随着疫情的暴发及在全球蔓延以及中美脱钩论的再度兴起,中长期来看,亚太价值链将趋于简单化和国内化,美国很有可能将其生产网络向北美地区收缩,而亚太其他国家为控制价值链风险,也可能进一步减少对中国的依赖。

对此,提出三点建议。

第一,深化结构性改革,稳定外资企业。目前中国各级政府为稳定外企,缓解外企面临的疫情压力,出台了多项措施,但外企寻求中国市场更加根本性的改变,包括提高监管过程的透明度、可预测性和公平性等,中国应进一步保护知识产权,促进创新,构建有竞争力的营商环境。

第二,积极务实推进中美一阶段协定的执行,稳定中美关系。中美一阶段协定的执行情况将对中美关系下阶段走势产生重要影响。在金融、汇率与宏观政策领域,随着中国金融开放不断深化,现已基本达到协定要求。在知识产权和技术转移领域,协定提出了要求中国加强知识产权司法和执法力度的具体要求,相关条款有助于创造可预测和透明的规则框架,促进营商环境改善。在采购方面,协定规定在2017年基数之上,扩大自美采购和进口制成品、农产品、能源产品和服务不少于767亿美元,其中制成品320亿美元,农产品125亿美元,能源产品185亿美元,服务128亿美元。在疫情影响下,中国将很难实现相关的采购增量目标,可以考虑通过将2020年的量化目标延长至2021年实现,以及通过相关采购项目调整的方式来实现。

第三,积极应对供应链重构和制造业对外转移。从短期看,要积极借助美国大选和提振经济的现实需要,通过加大购买等方式,增加美国对中国经济的依赖,利用中国大市场的优势,稳定在华外资企业,稳定中美经贸格局。从中长期看,积极推进自主创新战略。随着中国企业自身的创新能力不断提升,对美国核心技术的依赖程度会逐步下降,替代程度将逐步提升。同时,积极推进“一带一路”倡议,加强“一带一路”沿线并购重组,拓展全球供应链的空间范围,巩固和优化中国中心地位。