论医院财务电算化与财务内控制度关系及对策

2020-07-26喻向萍

喻向萍

摘要:随着我国科学技术的快速发展,医院的电算化水平得到了大幅度的提高,如何保障财务电算化可以得到合理的开展,是医院内部工作开展过程中的核心内容。文章对医院财务电算化以及相应的控制进行了分析与研究,探讨了财务控制所存在的优势和劣势,具有针对性地提出了相应的解决措施,希望可以推动我国医院财务电算化整体的发展与进步。

关键词:医院;财务电算化;财务内控制度

引言

我国信息化技术在快速的向前发展,广泛地应用于企业事业单位,推动了企业的整体发展。医院的财务工作在整体开展的过程当中,财务电算化发展已经成为未来的主要趋势,在具体实施的过程当中会存在着一些问题,通过对这些问题进行合理的解决,希望可以有效明确电算化和财务内部控制之间的关系。

一、财务电算化对财务内控制度的劣势

(一)减弱电算化优势

应用计算机可以有效实行自动计算,通过开展大量的计算,能够充分地凸显财务电算化的优势,进而可以对财务数据进行有效控制。电算化具备非常明显的优势,但是内部在进行整体控制的过程当中会受到一定的制约,由于大量的工作都是通过人工进行,使得工作整体的准确性以及效率会有所下降。医院的管理系统,其中涉及许多工作人员的相应数据,这些数据无法通过计算机完成,只能通过人工的形式开展,在一定程度上降低了财务工作电算化发展的优势。

(二)信息存在风险

医院财务电算化在整体应用的过程当中,可以有效落实无纸化办公模式,在一定程度上减少医院的日常费用,对环境起到良好的保护作用。由于开展无纸化办公,使得大量的信息数据保存在电脑当中,相应数据没有进行纸质存档,如果工作人员的数据在后期受到了人为的修改,就降低了信息数据整体的安全性与准确性,也会给医院信息管理带来一些安全隐患。

(三)电算化无法取代内控制度

财务电算化已经成为医院未来发展的趋势,许多医院也都在向财务电算化的方向发展,在一定程度上提高了财务工作整体的准确性和科学性。财务电算化工作在实际应用的过程当中,由于计算还是由人进行控制,导致数据当中存在的隐患没有得到及时地发现,人为控制财务工作也会存在一定的风险。医院财务工作开展电算化模式,并不能解决管理当中的所有问题,内部控制工作在开展的过程当中,需要充分地结合医院发展的实际需求,统领全局,以便于确保电算化工作整体的精准度和及时性。

二、财务电算化对财务内控制度的优势

财务电算化有效提高了工作的实效性,医院是比较特殊的单位,整体的运营成本比较高,且并不以营利作为主要的目的,故此,医院的运营实效性会受到一定的影响。医院的财务工作实施电算化,能够保障医院工作的准确性和时效性,大幅度提高财务工作整体的质量和效率,可以明确医院财务工作的程序,减少人为因素所造成的错误。医院财务工作应用电算化,能够加强财务之间的联系性,分担财务工作人员的重担,转变医院的工作模式。医院财务工作应用电算化,可以提高财务工作整体的透明度,使医院摆脱传统工作模式的束缚。

三、财务电算化在财务内控制度中存在的问题

(一)财务电算化技术更新较慢

医院财务电算化在整体实施的过程当中,需要应用到信息化技术,除此之外,还需要计算机硬件设备和软件设备的支持。故此,信息技术需要不断地进行完善,确定财务电算化的核心工作内容,分析财务电算化对医院发展的具体影响。在现阶段的发展过程当中,电算化在医院管理当中的推行,大多数人都会比较关注硬件设备,在一定程度上忽视软件的重要性,虽然医院的硬件设备配备完好,但是软件设备和硬件设备不能进行很好地配合,阻碍了医院财务管理工作的开展,导致电算化在推进的过程当中比较缓慢。医院财务工作的发展趋势(见图1):

(二)财务电算化岗位设立缺乏合理性

医院财务电算化整体开展的时间比较短暂,相关发展模式和技术都不够完善,岗位在设置的过程当中缺乏一定的實践基础。职工无法明确自身的职责范围,对于岗位的相关责任没有进行统一的设定,当工作出现问题时,不能够及时地对权责进行分明。除此之外,许多工作人员身兼多职,进而就会使得电算化监督功能名存实亡。当数据在录入阶段存在问题时,由于工作人员身兼多职,录入人员和监管人员是同一个人,这样就会导致监管工作力度大幅度下降,从而影响了内部控制工作的顺利开展。

(三)医院财务数据缺乏保密性

医院属于行政事业单位,要求财务数据相关信息具有一定的保密性,财务电算化在整体实施的过程当中,会涉及大量的软件,一般的软件很容易被破解,无法保障财务管理工作的信息安全。有些医院为了降低财务工作管理的成本,甚至会选择盗版软件,盗版软件很容易被破解,受到攻击时没有良好的抵御性,不能够保障医院财务工作可以得到稳定顺利地开展。

(四)医院缺少财务电算化复合型人才

财务电算化管理工作开展的过程当中,需要具备专业的人才进行支持,不仅需要具备财务管理方面的知识,还要熟练地应用电算化软件。工作人员应用电算化软件,可以对医院的财务数据进行系统性的处理,最终将这些数据汇总成财务报告,能够更好地开展医院财务工作。现阶段,许多工作人员并不能够满足以上要求,综合性人才比较少,有的仅仅是熟练计算机操作,有的则是了解财务管理方面的知识,两方面内容同时熟练掌握的工作人员比较少。

四、加强财务电算化及完善财务内控制度的建议

(一)培养专业人才

医院在开展财务管理工作的过程当中,需要培养复合型人才,严格地设定选拔与招聘的规章制度。工作人员在开展电算化工作时,要熟练地掌握计算机和财务管理方面的知识,具备较强的职业道德素质。在开展具体的工作过程当中,对试用期的工作人员进行系统性的考核。除此之外,医院要定期开展培训活动,对于电算化工作人员进行培训,提升工作人员整体的工作水平,强化工作人员对于电算化工作的认识。除此之外,开展电算化工作的相关人员,应该担负起日常数据审核监督的责任,贯彻落实医院财务管理控制制度。

(二)完善财务内控制度

为了更好地对医院的财务内部控制制度进行完善与优化,工作人员需要对自身的理念进行转变,医院的管理层要强化对于财务管理工作管理的认知。医院应该开展分级管理工作模式,财务部门在开展工作的过程当中,需要贯彻落实分级制度,明确每一项工作的负责人。管理人员在工作的过程当中,需要对职工的权责进行明确的设定,相关负责人可以直接参与到医院的财务管理工作。财务工作的审核监督必须由两人或两人以上负责,从而可以保障财务工作的公平合理,避免徇私舞弊的现象发生,在一定程度上也能够大幅度地提高医院财务工作的效率,充分调动工作人员的积极性和主动性。财务电算化在整体实施的过程当中,为了避免录入出现错误,需要增设相应的监管系统,当所有的数据录入完毕之后,系统会开启审核模式。如果数据需要进行更改,录入工作人员需要向上级管理者请示,获得允准之后方可对数据进行修改。

(三)强化信息系统

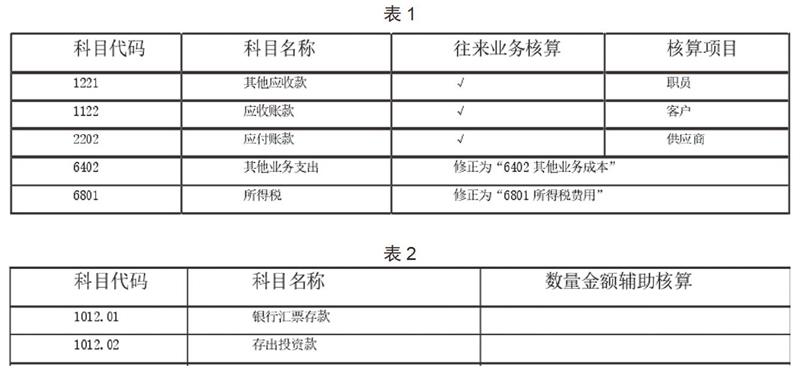

对医院的财务信息系统进行完善与优化,加强不同部门之间的信息流动,确保信息之间的同步化,减少因为信息不及时所出现的工作失误。强化系统的信息处理能力,财务部门需要對其他部门的相关信息进行汇总,审核信息的准确性,确保财务工作的整体效率和质量,真正地实现对财务内部控制制度的优化与提升。医院在实现电算化时,应适当修改会计科目,具体修改如下(见表1):

新增会计科目(见表2):

结语

综上所述,医院财务电算化工作在开展的过程当中,需要充分地和医院的内部控制制度进行结合,在保障电算化工作得到稳定开展的同时,加强对于医院的内部控制,确保多方面的工作可以达到统一,把握各部门之间工作的联系,推动医院稳定可持续的发展。

参考文献:

[1]林岚.试论医院财务电算化与财务内控制度的关系[J].中国卫生产业,2015(17):47-49.

[2]周毅.医院财务电算化与财务内控制度关系的探讨[J].财经界(学术版),2016(10):281.

[3]杨翠.医院财务电算化与财务内控制度关系的要点分析[J].现代企业文化,2015(30):122,124.

[4]郭艳华.关于医院财务电算化与财务内控制度关系的初探[J].世界最新医学信息文摘,2014(28):333.