时间驱动作业成本法在企业中的应用研究

2020-07-24刘晖

刘晖

(德州职业技术学院山东德州253034)

LB公司是一家典型的机械制造企业,公司规模中等,主营业务是生产各类机械产品。LB公司于2018年起应用作业成本法进行成本管理,虽然这种较为先进的成本管理方法确实在一定程度上提升了该公司的成本管理水平,但由于管理成本过高、对管理人员的专业素质要求过高等原因,该公司也面临着很多新的成本管理问题。基于此,本文以时间驱动作业成本法为工具,探讨机械制造企业应如何开展成本管理工作,研究结果具有很好的现实应用意义。

一、LB公司使用时间驱动作业成本法的可行性论证

(一)拥有理想的数据处理能力

LB公司于2016年进行了全面的信息化改造,公司使用的SAP管理系统为应用时间驱动作业成本法创造了理想的条件。时间驱动作业成本法需要核算的成本数据量较大,依靠人工处理不但耗时较长,而且准确性也难以保障。SAP系统能够同时处理海量数据,而且系统功能非常稳定,能够解决时间驱动作业成本法的数据处理难题。

(二)拥有合适的产品成本环境

时间驱动作业成本法是以时间序列为核心进行成本核算的,因此,其更加适用于那些产品差异较为明显的企业。LB公司当前的产品种类非常多,而且每大类下的产品存在一定的差异性,使用传统的作业成本法核算成本存在部分重复性劳动,而时间驱动作业成本法则能避免发生这种情况。

(三)拥有作业成本法的管理经验

LB公司已经于2018年应用了作业成本法,而时间驱动作业成本法实际上是作业成本法的升级,其基本的成本管理理念与思路都与作业成本法保持一致。因此,LB公司在应用时间驱动作业成本法时,不需要对现有组织结构和人员进行大规模调整,只需对成本管理人员进行成本数据获得方式的培训即可。

(四)拥有高素质的管理队伍

LB公司的管理队伍综合素质较高,特别是高管人员不但拥有专业的管理知识背景,对财务管理也有一定认识。因此,在实施时间驱动作业成本管理的过程中,这些管理人员能够很好地发挥带头作用,并引导基层员工执行时间驱动作业成本管理的各项具体制度。

二、LB公司应用时间驱动作业成本法的基本原则与具体流程

(一)基本原则

1.整体性原则。为了保证时间驱动作业成本管理的有效性,公司应将所有业务流程与工作岗位都纳入到成本管理体系之中,必要时还应邀请专家对具体的成本管理工作进行指导,务必使所有员工都参与到成本管理之中。

2.及时性原则。各成本管理单元应及时将最新的成本数据反馈给上级组织,以保证成本信息的对称性,从而为公司管理层制定后续的经营决策提供有力支持。

3.效益性原则。时间驱动作业成本管理也是一种经济行为,因此,公司需要考虑该方法成本与收益之间的关系,只有成本管理的收益大于成本,时间驱动作业成本法的应用才有意义。

(二)具体流程

LB公司应制定完善的成本管理方案,具体步骤为:首先,在管理层中争取更多的支持,降低新项目的实施可能遇到的阻力。其次,在公司内部选出应用该方法的实验部门,降低项目推广的阻力与实施的成本。LB公司当前成本组成最复杂、成本最分散的部门就是饲料机生产部门,如果能够提升该部门成本核算的准确性与管理效率,将在很大程度上提升整个公司的成本管理效率。最后,通过修正在试用过程中发现的问题,在全公司推广这种新的成本管理方法。

三、LB公司应用时间驱动作业成本法的具体过程

(一)生产部门概况

根据调研与分析,本文将LB公司的生产作业分为以下几类:(1)数控切割作业。该作业主要是对后续生产要用的板材与钢管进行切割。(2)冲压作业。该作业主要是对切割之后的材料进行冲压,将其冲压成后续生产所需的形状。(3)自动焊接作业。该作业主要是将冲压成型的部件焊接在一起。(4)油漆流水作业。该作业主要是在产品核心组件上印制公司的标牌以及技术参数。(5)组装作业。该作业主要是将各零部件组装起来。(6)检验。该作业主要是对组装起来的产品进行调试。

综上,生产部门的基本作业与资源消耗情况如表1所示。

表1 生产部门的基本作业与资源消耗情况

(二)分配资源成本至具体的作业

1.分配间接人工。该成本主要集中在冲压与组装这两项需要大量人工劳动的作业中。

(1)间接人工的计算并不难,只需获得生产指标基础数据即可。当前,LB公司的生产部门有100名工人,每个月可以创造24 000小时的生产能力。如果假定其部门生产能力转化率为90%的话,那么可用生产能力=24 000×90%=21 600(小时)。

(2)间接人工单位时间成本,即用总成本除以可用生产能力。当前,LB公司的月间接人工成本为816 000元,间接人工每小时成本=816 000/21 600=37.8(元/小时)。

(3)将间接人工单位时间成本分配到具体的作业。对于冲压作业来说,每次冲压需要30分钟,本月的冲压作业共耗时9 600小时,实际发生冲压作业19 200次;对于组装作业来说,共耗时9 200小时。具体的分配过程见表2。

2.分配折旧费用。LB公司在生产制造过程中,机器设备会发生一定的折旧,直接影响着产品的实际成本,因此,有必要将其分配到产品中。本文认为切割、焊接、机器运转额定台时与实际台时都会对折旧产生影响。当前,LB公司每次切割作业需时18分钟,每次焊接作业需时10.2分钟,切割次数为1 000次,焊接次数为2 560次。机器运转额定台时为1 400小时,实际台时为1 235.2小时。

本月生产部门的机器折旧为28 000元,则其每小时的折旧成本为:

每小时折旧成本=28 000/1 400=20(元/小时)

有了这些数据,就可以进行机器折旧费用的分配了,具体的分配过程见表3。

3.分配维修与机器运行费用。LB公司生产部门本月共支出维修费用35 000元,支出能源费用28 000元。由于这两项费用都是变动的,因此不受生产能力变化的影响,在分配这两项成本时,不需要考虑生产能力。具体的分配过程如表4、下页表5所示。

表2 时间驱动作业成本法下间接人工费用分配表

表3 时间驱动作业成本法下机器折旧费用分配表

表4 时间驱动作业成本法下维修费用分配表

表5 时间驱动作业成本法下机器运行费用分配表

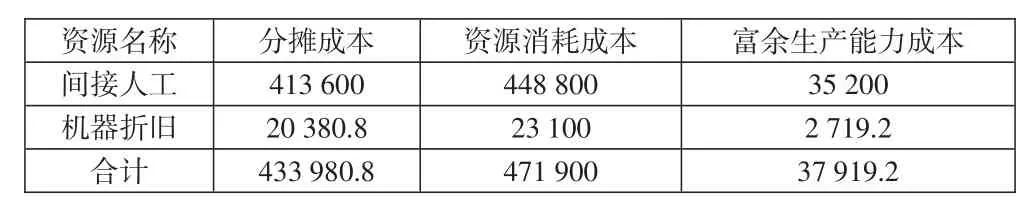

4.汇总计算各作业成本。将以上各表汇总在一起,就得到了各作业的成本,如表6所示。

表6 作业成本计算表

生产部门的富余生产能力如表7所示。

表7 富余生产能力表 单位:元

(三)分配作业成本至产品

综上,将作业成本分配至具体的产品,分配过程如表8所示。

表8 生产部门作业成本动因量统计表

(四)富余生产能力分析

LB公司当前有一定的富余生产能力,如果就此闲置是非常浪费的。基于此,本文认为该公司在基于时间驱动作业成本法核算产品成本时,应将其单独列示出来,以准确反映产品成本的真实水平,不能盲目一刀切式地将其分配到产品之中。

(五)时间方程式的具体运用

LB公司有专门负责处理订单的部门,该部门共有18名员工,主要负责订单的全程管理工作。本月该部门的费用总额为105 984元,可以使用的生产能力为259 200分钟,实际使用的生产能力为226 800分钟,因此,可以计算出其成本动因率是0.47元/分钟。

由于每份订单都具有一定的特殊性,处理需时也有所不同,基于此建立的方程式为:

输入作业=[2.00(通过网站订购),3.50(通过电话订购),4.00(直接上门订购)]+[1.00(对订单进行了简单修正)+0.50(临时变更了收货地址)]+[0.50(产品仓储要求较高)]

优先订单作业=[2.00(国内客户的采购订单)]+[4.00(国外客户的采购订单)]

发票与支付作业=1.50+[0.75(向客户授信)+3.00(客户直接汇款)+0.75(客户电汇付款)]

通过上面三个方程式,就可以计算订单处理部门的间接人工成本了。

上面只是对时间方程式的简单说明,LB公司可以根据业务的具体情况对方程式进行适当的修正,以提升方程式的科学性与合理性。因为LB公司的SAP系统较为完善,因此可以直接在系统中建立时间驱动作业成本核算方程式,不但可以减轻成本核算人员的工作量,还可以提升成本核算的效率以及成本核算结果的准确性。类似企业可以参考上述成本核算方程式来核算产品成本,但应根据自身的运营实际设置不同的作业成本动因系数。