财务柔性、管理层权力与企业技术创新

——基于产权性质的视角

2020-07-24王理京首都经济贸易大学会计学院北京100070

王理京(首都经济贸易大学会计学院北京100070)

一、引言

随着社会经济的发展,企业的创新能力在市场竞争中扮演的作用愈发重要。企业的创新能力反映了一个企业的核心竞争力,拥有自主创新能力的企业能够在市场竞争中处于优势地位。党的十九大报告指出:“创新是引领发展的第一动力,是建设现代化经济体系的战略支撑。”企业通过不断的技术创新提升核心竞争力从而在竞争中处于优势地位,能够获得更好的品牌形象,提升企业价值,实现投资者的目标。

在企业技术创新方面,管理层发挥着举足轻重的作用。管理层作为企业的领导者,需要把握企业技术创新的方向,为企业的技术创新活动提供支持。技术创新不仅与企业的利益密切相关,也与管理层的利益密切相关(周建,2016)。技术创新投入也给管理层提供了更多的盈余管理空间。这就要求企业在聘任管理层时要授予他们充分的权力来满足他们研发活动的需要,但是也需要建立合理的治理结构避免管理层为了自身利益而损害企业的利益。

财务柔性反映了一个企业在财务上的灵活性,是企业在财务上应对外部环境变化的能力的体现。当企业具有财务柔性时,便具有更高的能力去应对外部环境的不利影响。财务柔性对企业在技术创新方面的投资也有着影响。因此,当企业具有财务柔性时,具有权力的管理层是否会增大企业的技术创新投入呢?进而企业是否能够取得更大的产出呢?不同产权性质的企业管理层权力对研发活动的影响是否相同呢?

二、理论分析与研究假设

企业管理层权力和财务柔性会影响企业的研发创新活动,许多学者的研究都证明了这一点。张琳(2018)认为,管理层权力与企业研发强度呈正相关关系,企业管理层权力越大,企业越会将营业收入更大的比重用于研发活动之中。张倩(2017)与狄方馨(2018)都认为,较高的财务柔性能够提高企业的研发投入,因为财务柔性可以对企业的研发投入给予充分的支持。邬晓婧(2016)认为,财务柔性能够促使管理层投资创新项目。

相比于非国有企业,政府与国有企业有着更为密切的关系,因此国有企业能够得到更多的政府支持,但同时也受到更多政府部门的干预。国有企业在进行研发决策时不得不考虑政府这一外部因素。政府部门过多的规范和干预可能会影响企业研发创新活动。

企业具有财务柔性意味着企业在满足生产经营的前提下有额外的资金可以用于研发创新活动。这一影响在管理层具有足够的权力做出决策时可能会更加有效。因此企业财务柔性与管理层权力可能对企业研发强度存在一定的调节作用。国有企业相比于非国有企业而言能够获得更多更全面的政府资金支持。国有企业也能够更早地获得与科技创新相关补助政策的信息,在获取补助上也有着资金优势。当需要融资时,国有企业由于国有股东的支持也更受银行和投资机构的青睐。财务柔性在国有企业体现不太明显。

假设1:与国有企业相比,非国有企业管理层权力对研发强度的影响更大。

假设2:与国有企业相比,非国有企业管理层权力对研发产出的影响更大。

假设3:与国有企业相比,非国有企业财务柔性与管理层权力与研发强度之间的调节作用更强。

三、研究设计

(一)样本选取与数据来源

本文样本的选择范围为我国沪深两市的上市公司,时间范围为2012—2017年,并在此基础上剔除了:(1)财务数据可靠性较低的ST公司;(2)会计准则相对特殊的金融企业及保险企业;(3)相关数据披露不完整的上市公司,最终获得样本2 106个。数据来源于国泰安数据库并经手工补充整理,利用STATA 14.0对数据进行回归分析和相关分析。

(二)定义变量

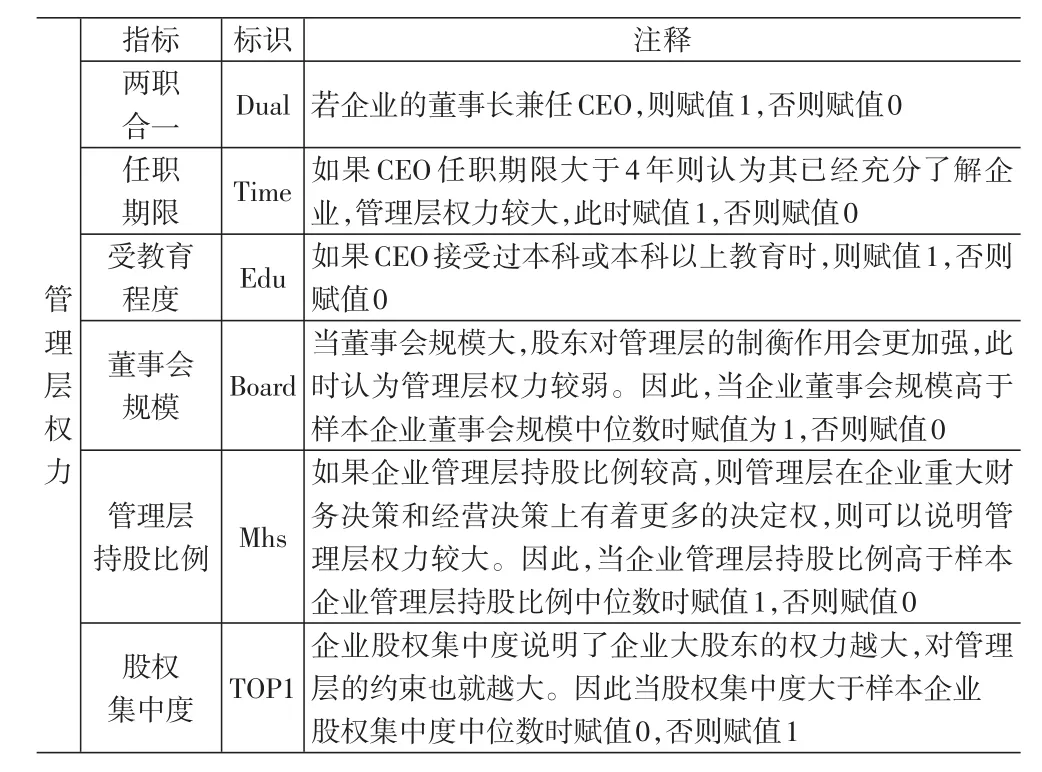

变量包括被解释变量、解释变量、调节变量和控制变量,详见表1。

表1 变量定义表

其中:(1)调节变量。本文选择的调节变量为企业的财务柔性。本文界定财务柔性的方法为企业财务柔性=现金柔性+负债柔性。其中:现金柔性=企业现金比率-行业现金比率;负债柔性=行业平均负债比率-企业负债比率。(2)解释变量:解释变量为管理层权力。管理层权力是一项难以量化进行研究的指标,需要构建相关的评价体系来实现管理层权力的量化。因此本文借鉴并综合卢锐(2008)和权小峰(2010)以及张琳(2018)的研究成果,并用符号Power进行标识。如表2所示。

表2 管理层权力评价体系

根据表2包含的6项指标,建立公式Power=Dual+Time+Edu+Board+Mhs+TOP1,计算出企业管理层权力的最终得分,得分越高说明管理层权力越大。

(三)模型构建

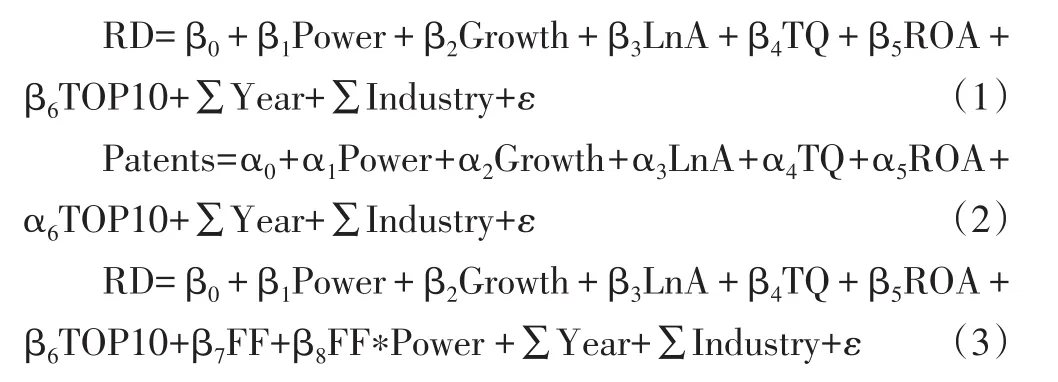

基于以上假设以及本文对变量的设定,本文拟构建三个回归模型用于验证假设:

四、实证分析

(一)描述性统计

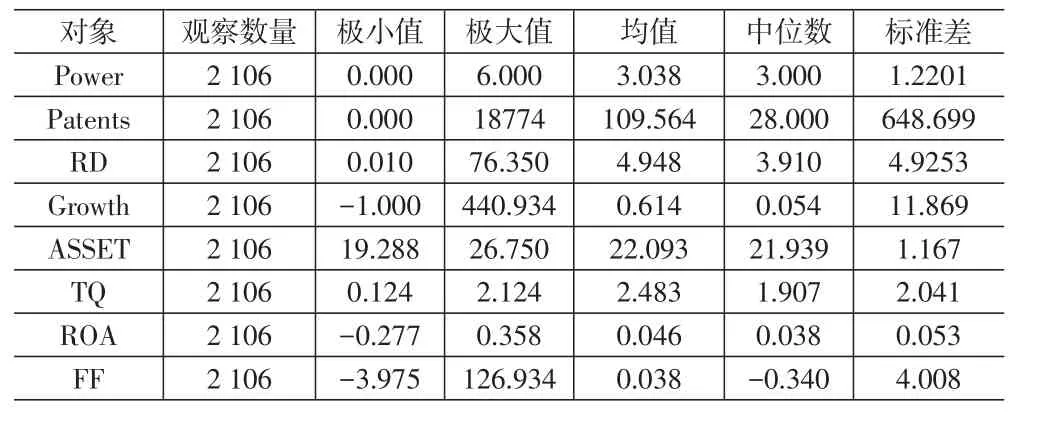

表3 主要变量描述性统计结果

由描述性统计结果可以看出,样本企业平均将营业收入的4.948%投资于研发创新活动,我国企业对研发创新活动的重视程度越来越高。但是我国企业财务柔性的均值和中位数都较低,意味着我国企业面对财务环境变动的能力可能偏低,当环境变化较大时,企业无法有效利用财务柔性给企业带来的缓冲效果。而国有企业财务柔性平均数为-0.295,非国有企业财务柔性平均数为0.195,这印证了国有企业由于其融资能力上的优势,不需要维持较高的财务柔性就能够满足日常生产经营活动的需要,因此能够将更多资金用于企业生产经营活动。

(二)相关性分析

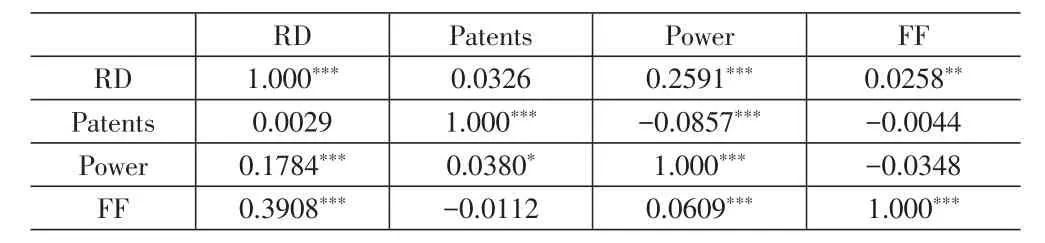

表4 主要变量的相关性系数

由表4可以看出,企业申请的专利数量以及企业研发强度与管理层权力显著正相关。企业申请的专利数量与企业管理层权力的相关系数为0.0380,且在0.1的水平上显著。企业研发强度与管理层权力的相关系数为0.1784,且在0.01的水平上显著正相关。财务柔性与研发强度是显著正相关的,其相关系数为0.3908,且在0.01水平上显著。而且财务柔性与管理层权力也是呈显著正相关关系,其相关系数为0.0609,也是在0.01的水平上显著。这说明了财务柔性一方面通过影响管理层权力进而对企业研发创新活动产生影响,另一方面财务柔性自身也会直接对企业研发创新活动产生影响。

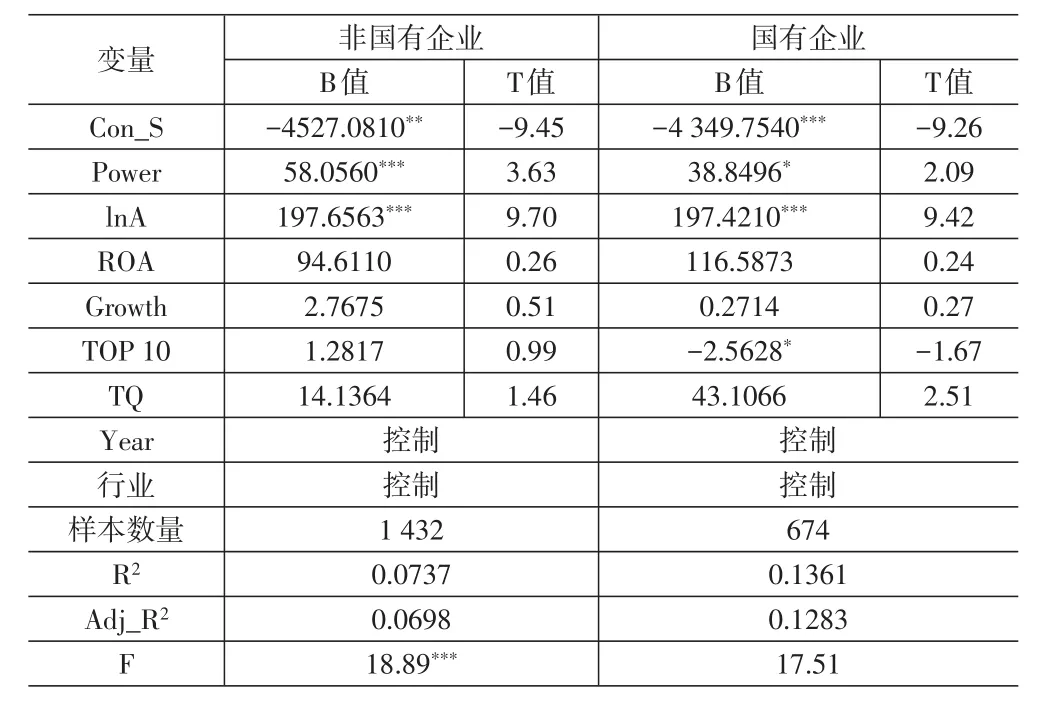

表5 国有企业与非国有企业模型(1)结果对比

表6 国有企业与非国有企业模型(2)结果对比

(三)回归分析

根据国有企业与非国有企业的模型(1)和模型(2)对比结果可以看出,无论是国有企业组或是非国有企业组,管理层权力系数均为正,这意味着管理层权力能够有效促进企业研发强度和研发创新活动产出。模型(1)非国有企业的回归模型的拟合优度相对于国有企业要高,这说明管理层权力能够更好地解释非国有企业的研发强度。模型(1)的结果在非国有企业上更加显著,这意味着非国有企业管理层权力对企业研发强度的促进作用比国有企业更强。模型(2)管理层权力也在非国有企业组的系数更显著,这意味着管理层权力对非国有企业研发产出的促进作用更明显。因此,非国有企业管理层权力对企业研发创新活动投入和产出的促进作用相比于国有企业都更强。这主要是因为非国有企业管理层在进行研发创新活动时相比于国有企业收到的来自政府部门的约束更少,能够更好地利用其权力进行投资决策。因此假设1和假设2成立。

而国有企业财务柔性与研发强度的回归系数为负,说明在国有企业中财务柔性越强反而企业的研发强度越小。而国有企业组FF*Power回归系数为负,这意味着财务柔性的存在反而抑制了管理层权力对企业研发强度的促进作用。这主要是由于国有企业能够更容易地获得政府支持和金融机构的资金,因此经常会进行高杠杆经营。因此,国有企业可以投资更多的资金在研发活动。如果国有企业将资金用于维持财务柔性,这反而减弱了企业的研发强度。而非国有企业无论是财务柔性或是FF*Power回归系数皆为正数,这意味着财务柔性一方面能够促进非国有企业研发创新,另一方面能够直接促进非国有企业研发创新活动。财务柔性高反而意味着资金更加充裕,能够将更多的资金用于企业研发活动,因此假设3成立。

(四)稳健性检验

因变量研发强度与财务柔性可能存在一定的内生性问题,当企业将更多资金投入研发创新活动时,企业的财务柔性便会下降,而当企业维持其财务柔性时,企业研发强度也可能会有一定程度的下滑。因此,本文使用滞后一期的财务柔性FF1替代当期财务柔性FF重新对数据进行了验证,验证结果与原文不存在差异。

五、结论与启示

本文研究结果表明:管理层权力能够有效促进企业研发创新投入和产出,这一影响在民营企业中更显著;财务柔性对管理层权力、企业研发创新存在调节作用。

本文也给企业管理活动带来了一些启示。一是企业若想通过研发创新来实现竞争优势,这就需要给予管理层充分权力,让管理层能够更好地进行研发。此外,企业还要保持足够的财务柔性,减弱企业的资金约束,影响企业研发活动。但是,企业也要适度进行监管,避免管理层为了自己的利益,以研发活动为由损害企业的利益。二是财务柔性在企业运营中扮演了十分重要的作用,不仅有助于企业保持财务上的灵活性来应对不利因素的影响,也有助于促进企业创新活动。三是应当进一步推进混合所有制改革,推动企业交叉持股,实现产权结构的多元化,为非国有企业提供更多的资源和政策,也为国有企业创新动力的发挥提供更大的空间。