基于SCP范式的中国汽车产业组织结构分析

2020-07-23程钰迪

程钰迪

(延边大学经济管理学院,吉林 延边 133000)

一、汽车产业组织市场结构分析

(一)产业集中度低

其中:

CRn:规模最大的前几家企业的行业集中度;

i:表示第i家企业的产值、产量、销售额、销售量、职工人数、资产总额等;

n:产业内规模最大的前几家企业数;

N:产业内的企业总数。通常n=4或者n=8。

下图是关于我国从2011年到2018年的汽车产销量。从下表可也看出我国汽车产销量分别连年递增趋势,唯独2018年销量有所下滑。

从2009年以来,我国汽车行业的主要市场销量最大的四个企业“上汽、东风、一汽、长安”,我们文中要提到的CR4就是以这四个企业的产销量作为基数。从图中可以看出,前7年来我国汽车产业的市场集中度稳步上升,第8年市场集中度有所下降。2011-2018年市场集中度在CR459%-63%之间,CR882%-85%之间,属于寡占Ⅲ型。相比20世纪初的欧洲、日本等国家。他们的CR4早就已经高达90%,与我国相比,市场集中度60%确实比较低。

(二)进入和退出壁垒

进入壁垒是新企业进入时所遇到的一切经济、技术以及法律、行政等障碍的总和。而退出壁垒主要是由资产专用性带来的沉没成本以及来自政府和法律的相关制度约束。产业链长、高风险、高投资以及资本回报周期长,这是现在各个地区各个地方汽车产业都有一个特征。这样的特征致使了汽车企业进入市场和推出市场门槛比较高。然而,由于不同地区的利益加持下,对汽车行业进行支持,同时也减少了经济规模的水平,并因此减少的企业退出市场的可能性。

(三)规模效益不显著

合理的产能规模是保持行业竞争优势的必要条件。根据2017年1-9月汽车生产数据显示,中国一汽、上汽、东风汽车制造业D值(规模经济型企业总产值占全国总产值的比例)为44.66。但与其他发达国家相比,德国企业2007年整个汽车工业的D值高达98.2,而我国的D值却仅为46.96。总体来看,国内仍有很大一批汽车企业产能达不到规模效益。

二、汽车产业组织的市场行为分析

(一)兼并重组行为

2009年的兼并重组,形成产销规模在200万辆以上的大型汽车企业有2-3家,培育产销规模在100万辆以上的汽车企业集团有4-5家。产销规模占市场份额90%以上的汽车企业集团之前有14家,现在就只不到10家,2009年5月,通过与长丰集团签订的股权转让协议,让广汽集团成为长丰集团第一大股东。

(二)产能过剩,市场接近饱和

近年来,国内汽车市场已经接近饱和状态,导致现有汽车企业之间的竞争也愈演愈烈。目前,由于新能源汽车产业的影响,汽车企业并购开发新的生产线逐渐成为行业的新趋势。2017年10月,东旭光电打造了一个“石墨烯材料石墨烯包覆磷酸铁锂正极材料石墨烯基锂离子电池新能源汽车”闭环产业链。

三、汽车产业组织的市场绩效分析

一是全行业整体经济效益持续提升。自1996年至2017年,我国新能源汽车制造工业实现了产销和市场需求的持续快速增长,工业总产值稳步上涨,一直居于较高水平。2017年,汽车工业增加值13648.8亿元,占国内生产总值的1.65%,占工业增加值的4.87%;汽车工业总产值35758.56亿元,同比增长6.78%;产销比达到99.53%。

二是汽车制造企业经营情况方面持续好转,规模增速放缓。2017年全行业累计实现工业生产总值87750亿元,利润总额高达6833亿元,同比分别大幅增长5.6%和2.3%。我国的汽车公司经营量的快速增加态势也十分迅猛。

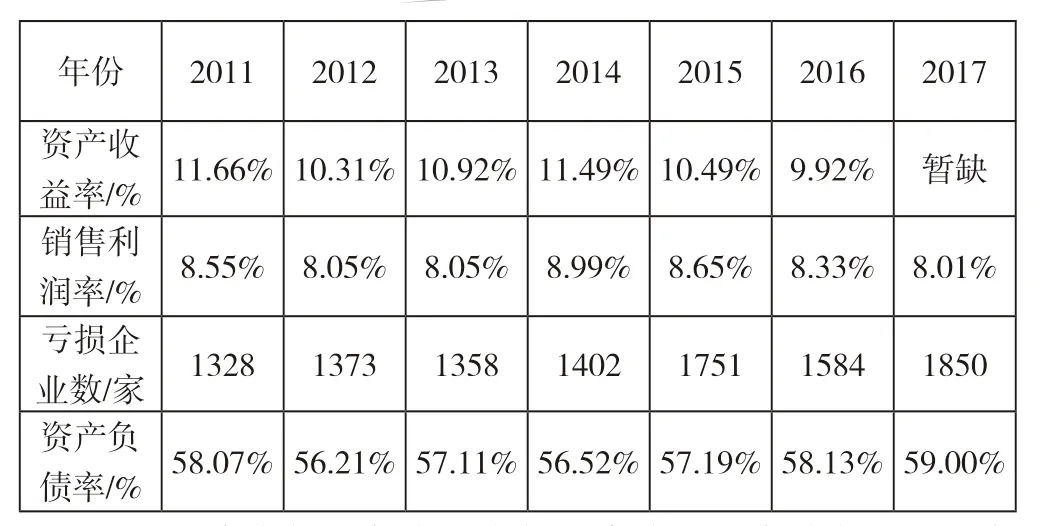

三是我国汽车行业的盈利能力和偿债能力已进入低利润水平时期。从表中可以看出,2011年至2017年,我国各类汽车产品工业的资产收益率与营运净盈余收益率均呈现出逐步下降的趋势。2016年资产收益率最低为9.92%。2014年后这个行业的销售净利润率首次出现并达到了历史最高点,之后一直保持持续较大幅度的下降,2017年全行业实现营运总额的净利润率已达8.01%,六年来也可以说是最低。2011年至2014年,亏损的中小型企业每年累计规模增加不少于50家,但2016年至2017年,有将近300家中小型企业被其他市场所取消或者淘汰。2011年至2017年资产负债率不平稳,上下浮动。汽车零部件制造工业正在进一步经历着对新时期重塑形象的历史性过程。

四、结束语

一是虽然我国新能源汽车市场的产业集中程度在2011-2017年为寡头垄断III型,但与目前被国际普遍认可的高寡头垄断汽车市场的结构却仍然存在着较大的优势;由于整个汽车工程行业在政治、经济和科技上的进步壁垒都非常高等原因,汽车企业的地方性保护主义日益盛行,导致其退出的壁垒也难以解决。我国市场的产业聚集程度同国际普遍认可的高寡头垄断市场之间存在较大的差距。

?

二是汽车市场的集中程度低,直接造成当前激烈的汽车市场竞争格局,进而造成近三年以来对汽车厂商的一系列整体减价行为。限制性的定价策略由21世纪早期开始走向中低端市场,逐步走向中高端。

三是整个行业整体经济效益不断提升,但相对充分的市场竞争使汽车行业进入了低利润水平时期;导致除少数大企业外,优胜劣汰的速度逐步加快。