医药行业企业社会责任缺失对财务绩效的影响研究

2020-07-21侯丹丹

黄 平,侯丹丹

(安徽大学,安徽 合肥230039)

一、引 言

二、文献综述

最近几年来,我国关于药物安全的负面新闻层出不穷,“长生公司造假疫苗”“假治癌药”“毒胶囊”等。药物安全与社会大众的生活密切相关,药物安全问题不仅影响了人民群众的生理健康,也不利于社会积极健康发展。党的十九大报告中指出我国要健全药物供应与检验制度,保障人民群众的身心安全。

如何让企业自觉地不触碰到道德与法律的红线成为当前研究的热点与难点问题。企业的社会责任(Corporate social responsibility, CSR)问题研究一直是业界研究的热门,但是企业的社会责任缺失行为(Corporate social irresponsibility,CSI)的研究成果还比较单薄。随着企业在经营中暴露出许多社会问题,业界开始重视企业社会责任缺失问题。对CSI进行详尽的介绍,比较CSR与CSI之间的异同,并且通过对医药行业数据的实证研究,得出企业的社会责任缺失行为会降低企业财务绩效的结论。企业可以通过避免社会责任缺失行为来捍卫本该有的利润与利益。

(一)企业社会责任与企业社会责任缺失概述

企业社会责任的概念是由美国经济学家Bowen在其书中首次提出,他认为企业的运行应当符合社会的基本价值观。[1]Du、Bhattacharya 和Sen认为企业力所能及地承担社会责任有利于提升企业的声望以及在消费者心中的形象,增强自身的竞争优势。[2]Lee 认为社会责任在公司中能够起到如此重要的作用使得业界学者们争相研究企业的社会责任问题。[3]Freeman 等认为企业社会责任问题研究具有多领域的特点,并且在其文章中主要从利益相关者理论、公司法人主体理论、商业道德方面以及公司的持续性发展方面四个角度来探讨企业的社会责任问题。[4]Carroll 和Shabana 认为学者们通常将企业社会责任与“做好事”这一概念联系在一起,即认为企业承担社会责任就是为社会的福利事业做一些额外的贡献。[5]Lange 和Washburn 则认为目前的研究热点是通过“做好事”来衡量企业所承担的社会责任,但是关于社会责任缺失问题的研究少之又少,与企业社会责任问题研究硕果累累相比较的是社会责任缺失研究方面的迷雾重重。[6]

Armstrong 提出社会责任缺失行为是指决策者在做出决策时会优先考虑自身利益,即使这会损害到其他方的利益,决策者也会不顾他人利益只考虑自身利益。[7]Ferry认为企业如果不对社会的发展做出适当的反应和发挥自己的社会功能就会表现得不负责任。[8]Lange和Washburn 在文章中指出根据利益相关者理论,CSI 的定义有时候是通过企业的不负责任行为来概念化的。[6]Frooman 认为社会责任缺失行为大大损害了股东的利益,[9]Nick Lin-Hi等将社会责任缺失行为划分成为两种类型,一种是故意CSI,比如说企业为了达到自己的目的,向政府官员行贿,这种是企业主观上自愿并且积极主动去实施的;另一种是无意CSI,例如地震造成核电站泄漏,造成了环境污染,这种CSI是非企业主观上造成的,换言之企业也不想存在这种CSI。[10]

(二)企业社会责任缺失与财务绩效关系研究概述

DeMaCarty 在文章中指出一般情况下,对于财务绩效来说,CSR 与CSI 所造成的后果是具有同等地位的。[11]Ioannis Oikonomou等认为当前企业社会责任缺失对财务绩效的影响研究主要是通过事件研究法,研究短时间内市场上对恶性事件发生之后的反应。[12]Christian Herzig 等研究认为当企业面临经营困境时,有时候会选择采取企业社会责任缺失行为来降低自己的经营成本。[13]Alan Muller 经研究得出企业社会责任缺失行为会损害利益相关者的利益,企业的声誉降低,进而会损害公司利益的结论。[14]

李茜等采用全球上市公司的数据进行了实证处理,得出的结论是企业的社会责任缺失行为与财务绩效之间的关系呈现U 型影响,即初期是显著负相关,随着企业社会责任缺失行为的时间不断延长,到后期呈现出显著正向相关关系。[15]黄祺雯通过实证分析得出了企业对股东、高管、其他股东的缺失以及对消费者、员工、竞争者、合作商的缺失会对财务绩效产生不利的影响,但是企业对媒体、政府、环境、社会其他相关者方面所实施的社会责任缺失与财务绩效之间并没有显著关系。[16]刘非菲通过实证研究得出的结论为上市公司的社会责任缺失行为与财务绩效呈现的是负向关系,企业将其主营业务成本转嫁给了社会,但是其他成本费用会由于企业社会责任缺失的情况而增加,降低了财务绩效。[17]

(三)文献评述

企业的社会责任缺失行为一般认为是企业对外界做了一些不好的事情,比如排放污染物、向官员行贿、侵害员工利益等。[18]企业的社会责任缺失行为与企业财务绩效之间的关系研究从最近几年开始在业界兴起,业界一般都是研究整体市场的企业社会责任缺失与财务绩效之间的关系,但是对医药制造行业的企业没有进行专门的讨论,众所周知医药制造行业相对于其他行业来说对企业的社会责任缺失行为更加敏感,所以以这个行业为切入点,研究CSI与财务绩效之间的联系,以此帮助企业提升自身价值。

三、理论分析与假设

李嘉宁、胡改蓉提出和谐市场环境的构建离不开契约,在由各个企业组成的经济社会中,每家企业都会根据自己的利益最大化进行决策,寻求自己的最大利润,由于每家企业的目标并不相同,甚至有时候目标还会互相矛盾,冲突与暴力接踵而来,这种动荡的经济环境的最优化解决办法就是契约。[19]契约是两方或多方签订的、大家都要遵守的、具有效力的文书,契约可以有效缓解各个经济主体之间的冲突,是构建和谐经济社会的有力基石。但是这种契约的理论基础是完全契约理论,即契约的签订各方是完全理性的,并且明了该项契约的交易成本与交易条件,且这些事项都会在契约中体现,签订各方还了解不确定状态下的契约状态,能够在出现与契约签订时不一样的情况时继续履行契约。但是完全契约理论是理想状态下的,该理论要求有完全理性的契约签订方以及市场是完全竞争的。现实情况却不像理论阐述得那么完美,签订的各方是非完全理性的,而且当前的市场是非完全竞争市场,所以出现了不完全契约理论。不完全契约理论的前提条件放宽了完全契约理论的两大前提条件,主体是有限理性的且市场是不完全竞争的。正因为现实生活中主体的有限理性与市场的不完全竞争,所以导致签订各方无法签订一个完美且完全的契约,只能签订一个不完全契约。企业是一个交易主体,企业自身与企业外部都存在着大大小小的契约,由于签订各方利益的不一致甚至冲突关系导致企业不可能通过签订完全契约来防止企业社会责任缺失行为。

肖海林、薛琼认为企业发生的大量交易行为都是通过契约得以体现,但是契约的签订与实施等过程都伴随着交易成本的产生。[20]交易成本是指企业在经济活动的过程中产生的各项费用,在工具理论体系中,企业的社会责任行为是作为企业获利工具而存在的,由此可以推出企业进行的社会责任缺失行为也是获取利益的一种工具,通过损害其他利益方的利益来增加自己的利益。由于医药行业企业备受其他方关注,所以企业的社会责任缺失行为会造成很大的后果。我们据此提出以下假设:

医药行业企业的社会责任缺失行为与财务绩效呈现负向相关关系。

四、研究设计

(一)回归模型设计

通过构建CSI对财务绩效影响的模型来验证假设正确与否,根据学界相关研究结果,回归模型设置如下:

主回归模型:ROA=α0+α1CSI

回归模型:

(二)变量选择与数据来源

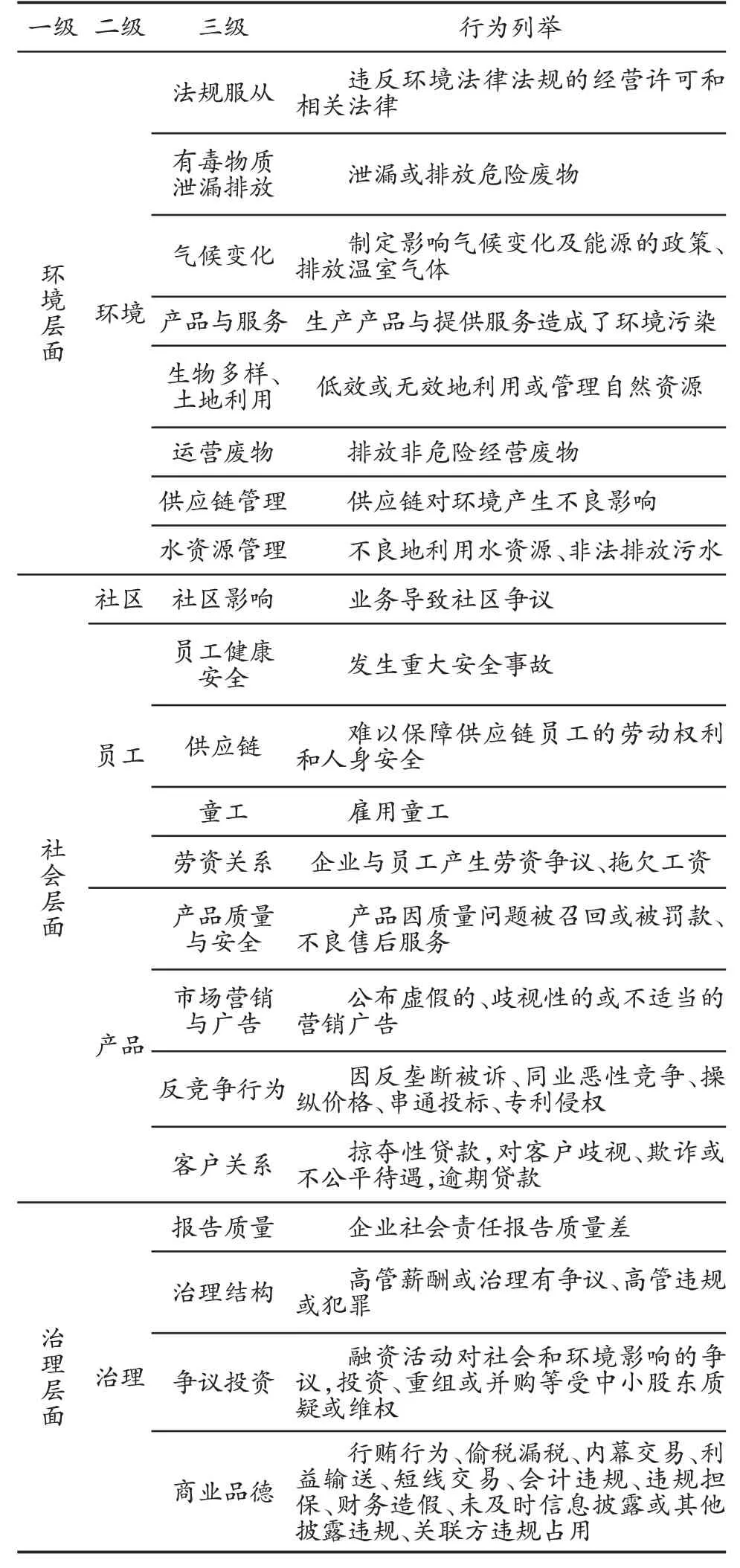

解释变量企业社会责任缺失行为(CSI)是利用项目表进行衡量,采用企业社会责任缺失行为衡量表是借鉴了万寿义教授在其论文《企业社会责任缺失的动因及经济后果研究》中提出的项目表[21-22]。该项目部设置了3个一级指标,5个二级指标,21个三级指标,对符合项目表中指标企业当年的社会责任缺失计1,没有符合列表中项目的计0,二、三级项目不累加计算,一级指标的数值进行累加,即企业社会责任缺失行为变量每年出现结果的最大值是3,最小值是0。具体事项见下表1所示。

表1 企业社会责任缺失项目表

被解释变量财务绩效则是采用资产收益率(ROA)进行衡量。控制变量分别有企业资产负债率、规模、上市时间、股权集中度、收入,具体变量计算方法见表2所示。

样本数据除CSI 是在各大网站手工收集之外,其他所有数据都来自国泰安数据库。选取了国泰安数据库2013—2017 年深沪两市医药制造行业全部A股上市公司,剔除了行业中的ST企业以及一些数据缺失企业。手工整理的数据来源于知网所涵盖媒体的信息以及各大知名网站所报道信息。总共获取135 家公司675 个样本,样本数据运用stata15.0软件进行处理与分析。

表2 变量定义表

五、实证检验与结果分析

(一)描述性统计

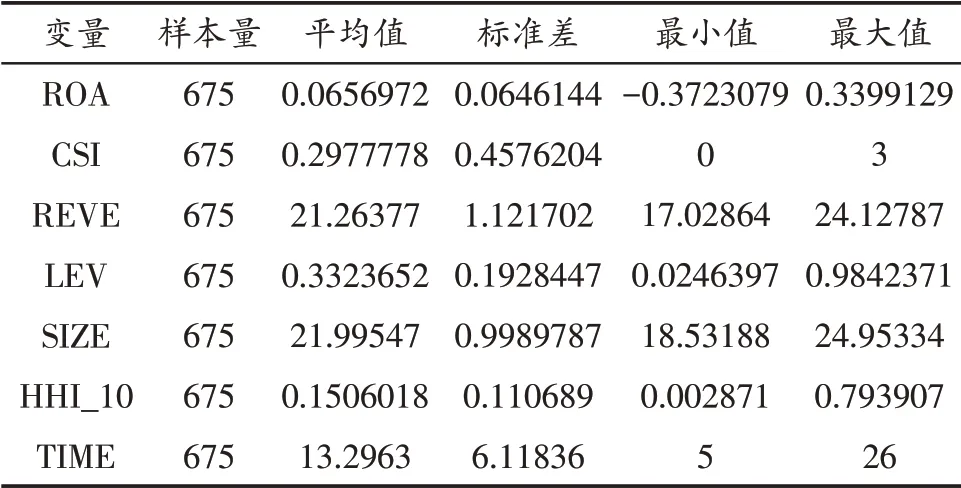

根据上文的理论分析与模型设计,对样本数据进行相应的处理,其统计分析结果见表3所示。

表3 主要变量描述性统计(N=675)

由上表3 可见,样本的ROA 均值为0.0656972,最大值是0.3399129,说明企业之间的绩效存在较大差异。CSI 的最大值为3,最小值为0,均值为0.2977778,标准差为0.4576204,均值小于0.5,说明发生社会责任缺失行为的企业占比为少数,大多数的医药行业企业还是没有社会责任缺失行为的。企业营业收入自然对数的平均值为21.26377,最小值为17.02864,最大值为24.12787,说明每个企业的营业收入差距不小,每个企业的经济状况都不尽相同。LEV的均值为0.3323652,最小值是0.0246397,最大值为0.9842371,说明企业的总体资本支撑还是靠股权融资,并没有大规模的依靠负债。SIZE的均值为21.99547,最小值是18.53188,最大值为24.95334,上市公司的规模较大,但是规模差距也较大。 HHI_10 的均值为0.1506018,最小值为0.002871,最大值为0.793907。TIME均值为13.2963,最小值是5,最大值为26,因为本实验采取的数据样本是上市时间超过五年的公司,所以最小值为5。

(二)相关性检验

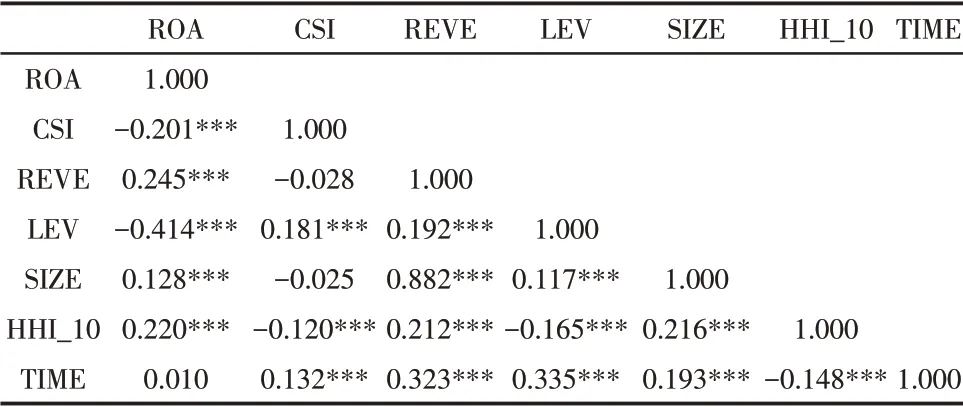

样本数据经过stata15软件处理,得到的变量之间的相关关系见表4。

表4 变量相关系数表(N=675)

由上表4 知,单从线性的角度来看,ROA 与CSI之间关系显著,且其系数为负,说明企业出现的社会责任缺失行为越严重,企业的净资产收益率就越低,即降低了企业的财务绩效。ROA与控制变量之间也存在一定的关系,与企业营业收入是正相关关系,与资产负债率是负相关关系,与规模是正相关关系,与股权集中度是正相关关系,与上市时间是正相关关系。

(三)回归分析

根据本文模型对样本进行回归,该回归模型被解释变量为ROA,其数据回归分析结果见下表5所示。

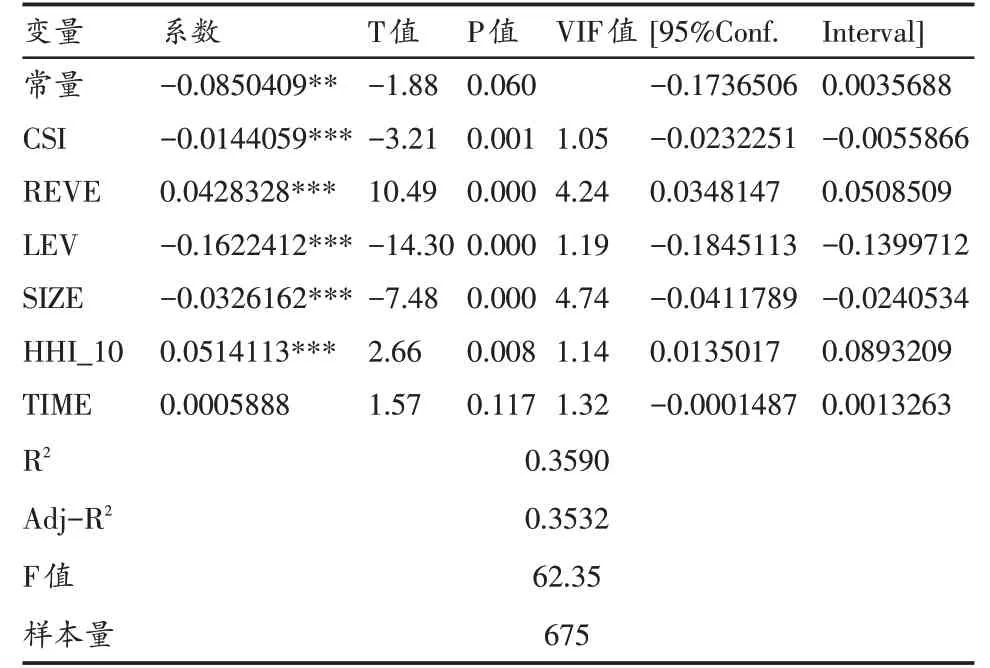

表5 线性回归分析结果(N=675)

上表对所有变量进行了线性回归,表中数据是对模型进行线性回归的结果,该线性回归模型,R2=0.359,偏R2=0.3532,F值=62.35,拟合程度较好,具备相应的解释能力。在回归中,还检验了VIF,结果是总体都小于5,表示变量之间只有较小的多重共线性,不会对本次回归结果造成很大影响。从表5能够看出企业财务绩效与企业采取的社会责任缺失行为之间是显著的负相关关系,其相关系数为0.0144059,在1%的水平上显著相关,CSI越大即企业社会责任缺失行为发生得越多,企业的资产收益率就越差,这说明了企业会因为社会责任缺失行为而影响到自身的价值,该回归结果支持了本文的假设。

收入对财务绩效在1%的水平上呈现显著正相关关系,因为企业主要的财务来源就是营收,所以企业营收跟企业财务绩效密切相关。企业的资产负债率与企业的财务绩效在1%的水平上呈现显著负相关关系,说明企业的负债占比越多,企业的财务绩效越低,原因可能是负债越多的企业其需要额外支付的利息越多,且需要偿还债务的风险也大。企业规模在本次实验中与财务绩效呈显著负相关关系,可能是由于企业的规模大,其资本效率没有得到充分提升,导致其财务绩效较低。企业的股权集中度与财务绩效在1%的水平上呈现显著正相关的关系,说明在医药行业中,股权越集中的企业,财务绩效越高。企业的上市时间与企业财务绩效之间不存在任何显著关系。

(四)稳健性检验

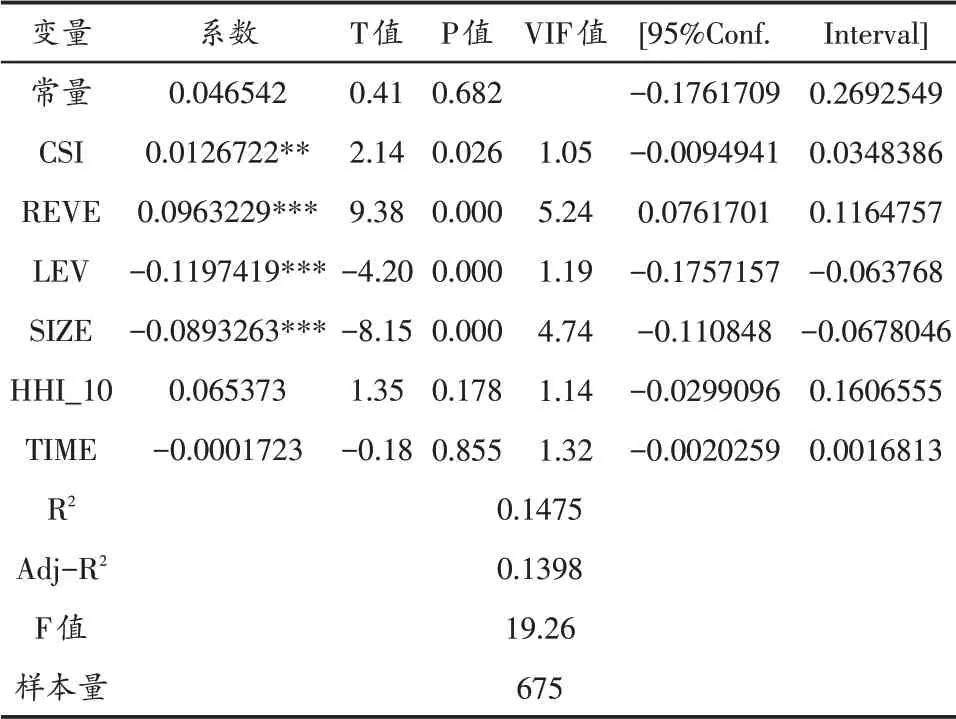

稳健性检验是将财务绩效的代表变量由净资产收益率(ROE)代替资产收益率(ROA),其结果是在5%的水平上CSI与ROE呈现负相关关系,即医药行业企业的社会责任缺失行为越严重,企业的财务绩效就越低,说明该实验的结论是稳定的。回归分析结果见表6所示。

表6 稳健性线性回归分析结果(N=675)

六、研究结论与政策建议

(一)研究结论

实证研究结果表明,在医药制造行业,企业的财务绩效受企业社会责任缺失行为的影响,且CSI与财务绩效之间为负相关关系,即当企业出现社会责任缺失行为时,财务绩效会降低。医药制造行业企业的社会责任缺失行为的经济后果尤其显著的原因是医药制造行业与人民的身体健康息息相关,所以其社会责任缺失行为引起的后果严重。企业尽量避免出现社会责任缺失行为可以保住本属于企业的财务绩效。

(二)政策建议

根据研究,从整体上来看,医药行业企业的社会责任缺失行为越少,企业的财务绩效就越高。因此,企业尽量避免社会责任缺失行为对企业和社会都有利。一方面企业可以保住自己原有的财务绩效,另一方面社会可以免遭企业社会责任缺失行为所带来的伤害。为了实现双赢目标,提出以下建议。

第一,企业管理层人员应当明确企业所采取的社会责任缺失行为的真正内涵,这不是追逐短期利益,而是一种“损人不利己”的行为,一方面既损害了公司的财务绩效,另一方面又损害社会整体利益,是一种负外部性行为。把避免企业社会责任缺失行为作为企业经营活动的基本防线,企业在制定任何制度文件时都应考虑到社会责任缺失行为,避免在不经意间踩了红线,损害公司利益。

第二,企业应当在内部社会责任体系中建立社会责任缺失行为筛查机制,在平时的经营活动中排查社会责任缺失行为是企业避免社会责任缺失行为的有利保障,有利于企业在一次次的排查过程中不断进步,自觉并自发避免社会责任缺失行为。

第三,从企业的外部来说,政府部门应当有弹性地对社会责任缺失行为进行相应的惩戒,对触及到法律红线的社会责任缺失行为交由法律来进行审判,但是对未触及到法律红线但是却在道德红线周围摇摆的企业社会责任缺失行为,政府有关部门应当创新性地对其惩罚以起到良好的方向标作用。比如,政府可以设立行业的社会责任黑名单制度,定期在各大主流新闻媒体进行曝光,使企业不敢触碰道德这条准线。