好望角型船运输市场分析与展望

2020-07-20蒋林

蒋 林

金融危机后,干散货航运市场受运力严重过剩的影响,市场持续低迷了十余年。随着世界经济的恢复和发展,特别是中国等发展中国家工业化和城镇化不断推进,铁矿石、煤炭等大宗干散货商品需求迅速增长,全球大宗商品价格和贸易量恢复并超过金融危机前的水平。此外,近年来运力增长持续放缓,好望角型船运输市场基本面已明显好转。在此背景下,本文对当前好望角型船运输市场供需情况进行深入分析,从短期和中长期角度对好望角型船运输市场发展趋势进行分析和预判,供业界参考。

一、市场供给分析

(一)市场运力增长已显著放缓,新船订单量保持低水平

2009—2013年,因金融危机爆发前积累了大量订单,导致这段时间运力增长非常迅速,航运市场运力严重过剩,干散货市场长期持续低迷。随着前期订单的消化和新船订单的减少,2013年以后运力增长幅度逐渐减少。据统计,2013—2020年,好望角型船运力平均年度增长率约为3.3%,运力增速已经恢复到2000年初的水平。与此同时,现货市场的低迷对船东订造运力形成了较大的压制,好望角型船订单量已经从市场高峰时期持续回落,2020年现存市场订单量订单占运力比值回落到12%。新增订单量的走低,预示着未来市场新增运力也将逐步减少,这对市场基本面的好转是一个比较积极的信号。1996—2020年好望角型船运力变化[1]如图1所示。

(二)市场运力结构发生变化,往大型化方向发展

图1 1996—2020年好望角型船运力变化

图2 好望角型船运输市场各细分船型运力占比变化

二、市场需求分析

(一)全球铁矿石海运贸易量将继续维持高位

1.巴西和澳大利亚等主流矿山出口量将继续增长

全球铁矿石需求方主要为中国、日本、韩国和欧洲,铁矿石供给方主要为澳大利亚、巴西、南非和加拿大。因历史原因,全球优质铁矿石资源基本被巴西的淡水河谷和澳大利亚的力拓、BHP、FMG等公司垄断,并且其凭借规模和成本优势,在世界铁矿石贸易中占据越来越大的市场份额[2]。未来几年,随着Vale产能恢复、澳大利亚矿山产能释放和新项目投产,预计巴西和澳大利亚主流矿山产量将进一步提高并挤压高成本的非主流矿。据澳大利亚资源和能源局预测,随着巴西和澳大利亚主流矿山产能的释放,预计2024—2025年巴西和澳大利亚铁矿石出口量将分别达到4.6亿吨和9.3亿吨,届时该两国铁矿石出口量将占据全球铁矿石贸易量的85%以上[3]。

2.中国铁矿石进口量将继续保持高位

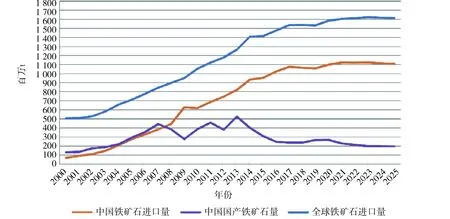

“高品位”进口矿替代国产矿将进一步推动中国铁矿石进口量的增长。据中国冶金矿山企业协会统计,目前国产矿的平均成本约70美元/吨,远高于主流矿山的成本,且我国矿山贫矿多、富矿少,开采难度大,而巴西和澳大利亚等主流矿山储量丰富,品质高,单位成本低。在环保和安全要求逐渐提高的背景下,国产矿将逐渐退出市场,澳大利亚和巴西主流进口矿将进一步替代国产矿[4]。2019年,中国铁矿石进口量约为10.69亿吨,国产成品铁精粉产量约为2.65亿吨,中国铁矿石进口依存度达到80%。预计未来一段时间,随着国产矿进一步退出,中国铁矿石对外依存度将进一步提高。据WoodMackenzie的研究,预计到2025年我国铁精粉产量将减少到1.95亿吨,我国铁矿石进口量将维持在11.0亿吨左右的高位,全球铁矿石贸易量将维持在16.0亿吨左右的水平,中国在全球铁矿石贸易中继续扮演着重要角色。2000—2025年全球和中国铁矿石进口量如图3所示。

图3 2000—2025年全球和中国铁矿石进口量

(二)全球煤炭海运贸易量将保持稳定运行

1.炼焦煤贸易量将保持稳定增长

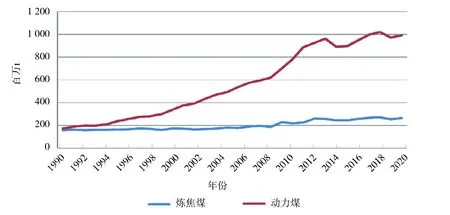

澳大利亚是全球最大的炼焦煤出口国,出口量占据全球炼焦煤贸易总量的50%以上。由于中国钢铁产能保有量巨大,印度钢铁产能增长迅速,对炼焦煤市场有着稳定的市场需求,中国、印度是炼焦煤主要进口国。随着澳大利亚炼焦煤产能继续扩大,澳大利亚炼焦煤出口份额将进一步扩大。据澳大利亚资源和能源局的数据,2019年澳大利亚炼焦煤出口量为1.84亿吨,未来5年年出口量将达到2.05亿吨,将继续推动全球炼焦煤海运贸易的增长[3]。

2.动力煤贸易量将维持相对稳定

2017年10月25日(当地时间),人工智能机器人索菲亚被沙特阿拉伯授予了公民身份,虽然正如评论员所言,沙特阿拉伯并没有真正解决机器人公民资格的问题,[注]王宗英:《机器人索菲亚成为沙特公民专家:沙特意在打造国家新形象》,央广网,http://china.cnr.cn/yaowen/20171031/t20171031_524006263.shtml,(2017-10-30),[2017-12-2]。亦未解释授予索菲亚的公民资格之具体法律含义为何,但在某种意义上说,此举也确实将人工智能的法律人格这一问题摆在了人们面前。

动力煤出口国主要是煤炭资源丰富的印尼、澳大利亚和俄罗斯,而对能源需求较大的中国、印度和日本是主要进口国。当前,全球动力煤贸易受到中国国内煤炭产能释放和能源结构调整的影响,印度和东南亚国家煤炭需求的增长对全球动力煤贸易增长贡献较大。预计全球动力煤煤炭贸易将保持稳定的势头。 据澳大利亚资源和能源局数据,未来5年全球动力煤贸易量维持在11亿吨左右的水平[3]。据Clarksons预测, 2020年炼焦煤海运贸易量约为2.53亿吨,动力煤海运贸易量约为9.71亿吨,同比小幅下跌5%左右;2021年炼焦煤海运贸易量约为2.65亿吨,动力煤海运贸易量约为9.91亿吨[1],同比小幅上涨3%左右。1990—2021年动力煤和炼焦煤海运贸易量如图4所示。

(三)全球铝土矿海运贸易将保持稳定增长势头

1.全球铝土矿产量增长迅速,推动贸易量增长

全球铝土矿资源主要集中在几内亚、澳大利亚、巴西、牙买加和印尼等国家。目前,铝土矿产量增长较快的为几内亚和澳大利亚。澳大利亚铝土矿产量近些年增长较快,随着力拓和澳大利亚铝土矿公司新项目的投产,产量从2018年的8 640万吨,到2019年提高到约1.0亿吨。因澳大利亚本国也有较大的氧化铝产能,因此其铝土矿年出口量相对稳定,保持在3 500万吨左右。近些年几内亚成为众多企业投资开发的热土,特别是2015年“赢联盟”铝土矿项目在几内亚成功实践,几内亚铝土矿的开采和出口进入了快车道。随着新项目的投产,几内亚铝土矿产量迅速从2015年的1 500万吨,到2019年提高到8 200万吨,预计2020年几内亚铝土矿产量将达到1.0亿吨,未来仍有进一步大幅增长的趋势。据Clarksons的数据,2019年全球铝土矿海运贸易量约为1.36亿吨,预计2020年和2021年将分别达到1.52亿和1.65亿吨,年均增长率达到10%[1]。

图4 1990—2021年全球动力煤和炼焦煤海运贸易量

2.中国铝土矿进口量将持续增长

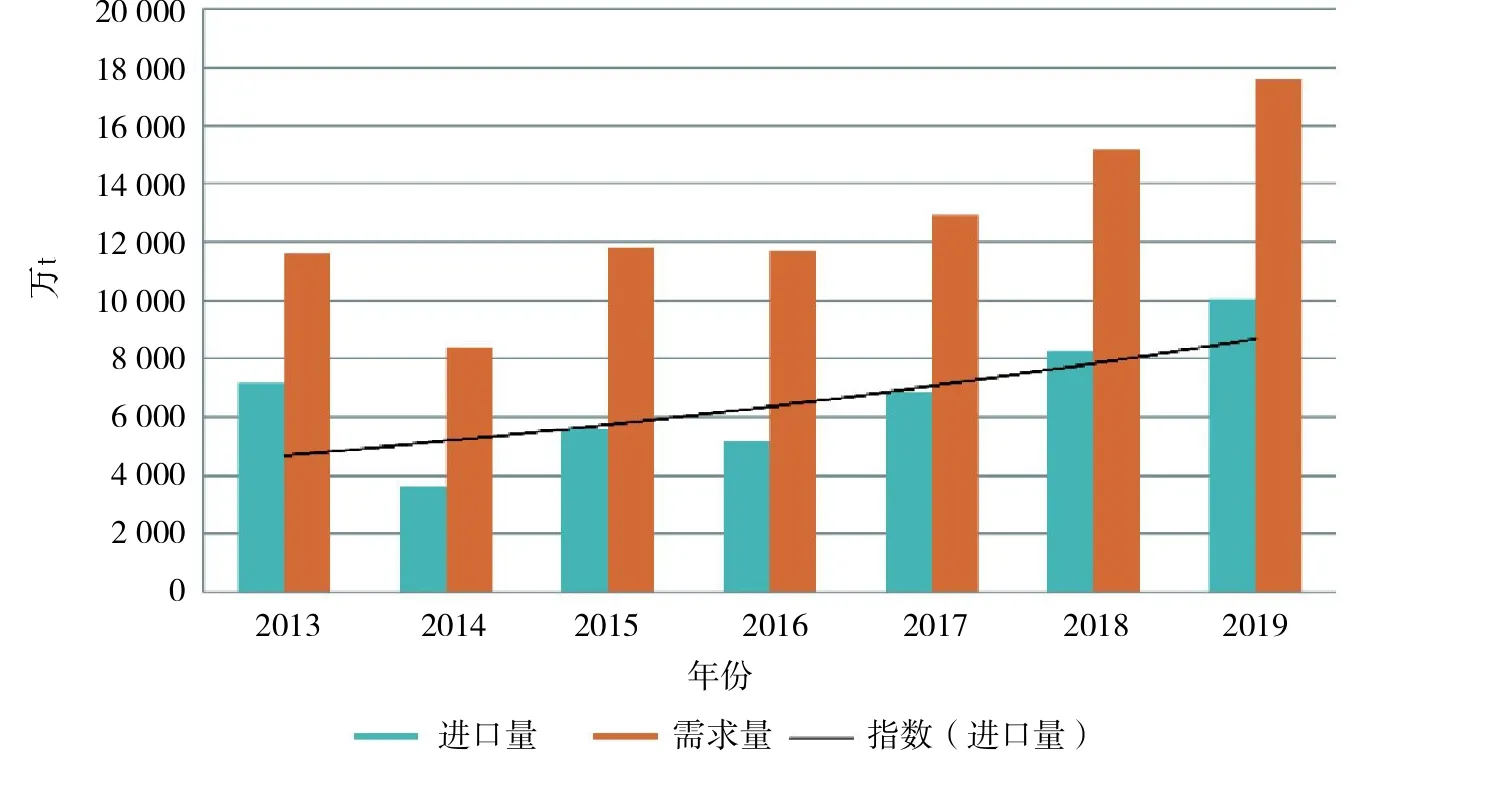

中国铝土矿资源的匮乏和巨大的铝工业产能决定了中国对铝土矿的长期需求。据美国地质调查局2019年的数据,世界已探明可开发的铝土矿储量为300亿吨,其中几内亚、澳大利亚和巴西三国占据50%以上。我国铝土矿资源总量约为51亿吨,但具有可开采利用价值的铝土矿储量仅10亿吨,占全球总储量比例仅为3.3%。2019年中国氧化铝产量7 240万吨,铝土矿需求量为1.75亿吨,其中进口铝土矿1.0亿吨,当前中国铝土矿对外依存度达到57%。因此,随着我国铝土矿开采资源的减少和我国对铝产品需求的不断增加,未来我国铝土矿进口比例将进一步提高。2013—2019年中国铝土矿需求量和进口量变化[5]如图5所示。

图5 2013—2019年中国铝土矿需求量和进口量

三、好望角型船市场分析与展望

(一)市场基本面已改善,但还处于“弱平衡”阶段

1.供给和需求基本面已有所改善

从供给看,经过十多年的消化,运力增长的幅度已经持续放缓,IMO限硫令和压载水公约的实施将加速高龄散货船退出市场,市场运力供给将有明显好转;从需求层面看,作为好望角型船主流货源的铁矿石货源将在相当长时间内维持高位,稳定的全球煤炭贸易也将对市场形成一定的支持,近些年铝土矿海运贸易的增长,也将对好望角型船运输市场恢复和发展贡献较大的力量。因此,从以上供需情况来看,好望角型船运输市场最艰难的时期已经过去,伴随着运力供给的低增长和需求环境的不断改善,好望角型船运输市场也将逐渐走出低迷的阴霾。

2.市场依然处于“弱平衡”阶段

当前市场,虽然供需基本面有所改善,然而由于运力供给总量依然庞大,且市场需求复苏节奏比较缓慢,因此市场整体上还处于“弱平衡”的阶段。在这种情况下,稍许积极因素或者消极因素的改变都将对市场带来较大幅度的影响,因此市场将出现常态化的“暴涨暴跌”,波动将更加频繁。这也解释了2015年之后好望角型船运输市场频繁出现的强烈拉升和突然暴跌现象。

(二)短期内疫情影响和运力集中交付对市场形成压力

1.短期内疫情对干散货需求的不利影响

受到新冠疫情的影响,部分国家和地区生产停顿,据世贸组织预测2020年全球贸易将缩水13%~32%。若今年全球贸易大幅萎缩, 则干散货海运需求也将大幅降低,干散货海运市场也将不可避免地受到冲击。因此,今年好望角型船运输市场将在需求收缩的情况下出现一段时间的低迷状态。

2.大型船运力的集中交付

预计今明两年将有VLOC和Newcastlemax合计约3 100万载重吨运力集中交付,短期内给市场带来新的压力。特别是淡水河谷从2017年开始新订造了约50艘32.5万载重吨的VLOC,该批VLOC将在2年内陆续交付。尽管这部分运力大部分被用来置换现有高龄VLOC,依然有约20艘净新增运力投放到市场,这些运力的交付将在短期内对好望角型船运输市场带来较大影响。

(三)随着需求的恢复,中长期市场将回归到合理水平

1.在未来相当长时间内中国将继续引领干散货市场需求

目前,中国的钢铁、水泥、汽车等200多种工业品产量居世界首位。未来几年,尽管我国经济增速将有所放缓,但经济增长依然处于较高水平,我国作为世界制造业中心的地位在未来相当长时间内不会改变。可以预期,在未来相当一段时间内中国的铁矿石进口量将依然维持高位,铝土矿进口量将保持稳定增长,煤炭进口量也将保持一定的水平。因此,中国对大宗原料的需求将促使干散货市场需求逐渐恢复。

2. 印度、东南亚等国家对推动干散货市场发展有较大潜力

从长期来看,发展中国家未来工业化和城市化的发展将继续推动干散货市场需求增长,尤其是东南亚和印度等国家依然处于城市化和工业化初期或中期阶段,这些国家在较长一段时间内都将保持对大宗干散货的旺盛需求。据IMF预测,印尼、马来西亚、泰国、菲律宾和越南等东南亚国家的经济未来5年将维持在5%的增长水平。而印度目前人均GDP依然在2 000美元左右的较低水平,经济发展空间和潜力巨大。印度有可能成为继中国之后又一个长期拉动干散货市场需求的国家。

四、结论

当前好望角型船运输市场虽然在供需基本面已经有所好转,但依然处于“弱平衡”状态,特别是在新冠疫情全球爆发和运力集中交付的影响下,短期内运输市场预计仍将处于低迷状态。从中长期来看,随着大宗干散货运输需求逐步改善,好望角型船运输市场供求关系终将回归到合理水平。作为好望角型船船东,一方面要树立市场将回归理性的信念,另一方面也要对未来发展趋势进行充分研判,并采取积极措施应对不利局面。