现代会计信息质量评价研究

2020-07-17王欣教授邢茂丽燕玉玲东北电力大学吉林吉林132000

王欣(教授) 邢茂丽 燕玉玲(东北电力大学 吉林吉林 132000)

一、引言

近年来,财政部多次发布会计信息质量抽查公告,结果显示被抽查的企业绝大多数存在会计信息质量问题,如2017年发布的《中华人民共和国财政部会计信息质量检查公告(第三十八号)》披露,各级财政部门共检查企事业单位和金融机构13.4万户、会计师事务所8 500多家,查补税款66.9亿元,追缴财政资金40.7亿元。会计信息的复杂性使得会计信息质量的评价标准各不相同,一般的使用者很难对会计信息质量做出正确评价。如何对会计信息质量进行科学评价,已成为理论界和实务界急需解决的重大课题。

目前,国内外机构和学者围绕会计信息质量评价开展了富有成效的研究。美国财务会计准则委员会(FASB)和国际会计准则委员会(IASC)早在20世纪80年代就相继公布了以理解性、相关性、可靠性和可比性为主的会计信息质量特征,作为评价会计信息质量的标准。2006年我国财政部提出了八项会计信息质量基本要求。此后,学者们纷纷对此展开研究。徐泓(2012)等通过深入分析各质量特征的逻辑关系,以可靠性和相关性为核心建立了会计信息质量评价指标体系,采用主成分分析法确定权重,并通过实证分析验证了评价指标的可行性。孟川(2011)采用层次分析法和熵权法,从资产质量等四个方面对会计信息质量进行了评价。王晓娟(2015)采用层次分析法和模糊综合法,从可靠性、相关性、及时性和完整性四个方面进行了会计信息质量评价。臧秀清(2008)从企业会计系统、内部治理和外部监管三个方面构建了评价指标体系,基于层次分析法和模糊综合法构建了评价模型。卡巴(Caba,2008)、潘俊(2017)、李键(2016)等通过建立会计信息披露质量指数,对政府会计信息质量进行了评价。

上述研究成果对开拓会计信息质量评价的思路、提高评价质量具有重要意义,但仍存在以下三方面不足:第一,目前国内外学者对会计信息质量评价的研究主要集中在质量特征、披露质量等方面,甚少对会计信息的生成过程进行分析。会计信息是经济产品,其质量的高低不仅体现在最终的财务报告上,还受到诸多信息形成过程中因素的影响。第二,虽有部分学者从会计信息生成过程的角度进行了分析,但主要针对的是“成”的结果进行评价,即对财务报表披露信息进行质量评价。在某种程度上,现有文献未能剖析会计信息源头的质量,忽视了会计信息“生”的过程,鲜有学者从现代会计信息生成的角度进行全生命周期的信息质量评价。第三,在权重确定方面,层次分析法、熵权法均假设会计信息质量评价指标之间相互独立,而现实中各评价指标之间是相互作用的,这就导致了现有指标权重设计的不合理。

本文结合会计信息质量特征的要求,从会计信息的生成过程出发,对会计信息质量评价做进一步研究。首先从会计信息的输入、加工、存储、输出和监督阶段全生命周期分析会计信息质量的影响因素,其次构建会计信息质量评价指标体系,使用熵权法确定评价指标的初始权重,使用DEMATEL法(决策试验和评价实验法)确定指标间的相互影响程度,使用最小二乘数法确定组合权重,最后使用模糊综合评价法进行会计信息质量评价。

二、现代会计信息质量的影响因素分析

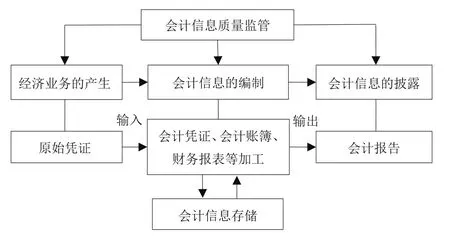

影响会计信息质量的因素多且复杂,会计信息生成的全生命周期都会影响会计信息质量,会计信息的生成过程如下页图所示。

(一)会计信息输入阶段影响因素分析

会计信息的生成过程图

会计信息输入阶段是指经济业务所产生的会计信息,以原始凭证为载体,输入到会计子系统。原始凭证不真实,会使得企业所记录的经济业务与实际情况不符;原始凭证不合规,会使得企业所记录的经济业务违反国家法律法规;原始凭证不完整,会造成企业需要的数据信息不全;原始凭证及其附件内容说明不清晰、无法理解,会使得会计人员按照有误的内容进行后续加工;如果会计人员的职业判断能力不足,会造成不符合《会计法》等要求的会计信息登记入账,导致会计信息不纯,这些因素都会影响会计信息质量。

(二)会计信息加工阶段影响因素分析

会计信息加工阶段是指遵循会计准则、进行会计信息计量和汇总的过程。会计核算不规范,会使得生成的会计凭证、会计账簿和会计报表等资料出现计量错误等;会计档案不完整,会造成会计信息各项资料不连贯;会计岗位设置不规范,会造成企业一人多岗,职责不清,产生会计舞弊问题;会计人员职业素质和道德素质低下,则可能无法抵制内部高层压力和外部的各种利益诱惑,出现会计信息不能真实反映企业经营状况的现象;会计业务处理不及时,会使得会计信息无法在规定的时间内转化为会计报表,造成领导层决策失误;企业内部监督不合规,则会使后一环节到前一环节传递的会计信息出现不一致,这些因素都会影响会计信息质量。

(三)会计信息存储阶段影响因素分析

企业会计信息的生成不是单机作业,而是在网络下完成的,尤其是连锁企业、集团公司等的会计信息一般都是在互联网上生成的。传统的会计信息以会计凭证、账簿存储,现代的会计信息都存储在计算机中。“互联网+”下会计信息质量涉及的问题更多,如网络安全、病毒感染、黑客入侵等,本文研究与数据存储有关的影响因素,因此还涉及到数据库的安全性、保密性、完整性、一致性等问题。

(四)会计信息输出阶段影响因素分析

会计信息输出阶段是指会计信息以特定语言和呈报方式完整、准确、及时、清晰地对外呈报的过程。输出质量(披露质量)通常取决于信息披露的及时性、完整性和清晰性(魏明海,2005)。信息披露不完整,会造成公众需要的会计信息不全;信息披露不及时,会使得会计信息无法在规定的时间内公布,降低会计信息的有效性;信息披露不清晰,会使得会计信息晦涩难懂,公众无法合理使用该信息,这些因素都会影响会计信息质量。

(五)会计信息监督阶段影响因素分析

会计信息的生成过程始终伴随着质量监督。会计信息质量监督分为内部监督和外部监督。内部监督在上文会计信息生成阶段已经分析,这里只分析外部监督。从外部监督来看,会计信息质量主要是由财政、税务、工商等部门以及会计师事务所等第三方来监管,这些部门或单位直接或者间接的监管对企业会计信息质量起到了监督保障作用。如果财政部门执法力度不足,则无法对企业执行法律、法规的情况以及会计师事务所的审计情况进行有效监督;税务部门执法检查力度不足,则无法对企业虚增或者虚减盈利的情况进行有效审查;证监会的监管力度不足,则无法保证上市公司及会计师事务所、证券交易所行为的有效性和合理性;证券交易所监管力度不足,则无法保证企业披露信息的有效性;会计师事务所监管力度不足,则无法检查出企业会计报告中存在的会计差错,进而影响会计信息质量。

三、现代会计信息质量评价指标体系的构建

根据上述会计信息质量影响因素的分析结果,遵循科学性、系统性、全面性、适用性等原则,本文从信息输入质量、信息加工质量、信息存储质量、信息输出质量和信息监督质量五个方面构建评价指标体系,具体如表1所示。

表1 会计信息质量全生命周期评价指标体系

四、会计信息质量评价模型的构建

熵权法是一种客观赋权法,即利用反映因素信息量大小的熵值确定各指标的重要性程度。由于会计信息质量评价指标体系的复杂性,评价指标间不满足独立性,各指标间存在一定的因果关系,而熵权法不能考虑各因素间的相互影响关系。DEMATEL法运用图论和矩阵工具对评价指标体系中各指标间的关系进行分析,构建能够反映各个因素间逻辑关系的直接影响矩阵,再计算综合影响矩阵,进而在影响度、被影响度、中心度和原因度的基础上,实现对各指标间相互影响程度的量化,但该方法没有考虑各个指标的重要性程度。由于两种权重确定方法均存在一定的不足,故本文将熵权法和DEMATEL法相结合确定指标权重,不仅可以确定各个指标的重要程度,还可以量化指标之间的直接关系和间接关系,使组合权重值更加真实、客观、合理。熵权法-DEMATEL法的具体运用过程如下:

(一)熵权法计算因素权重

1.单项指标评价。首先要求有工作经验的专家根据调查问卷独立打分,问卷采用Likert五级量表法予以评价,根据每个指标对会计信息质量的重要程度进行赋值。假定每个因素对会计信息质量的影响程度为1—5的范围,分别代表很次要、次要、中等、重要、很重要,得到单项指标评价矩阵A。

其中,m代表第m个对象,n代表第n个评价指标。

2.矩阵标准化。计算第j个指标下第i个专家评价值的比重。

其中,aij为会计信息质量影响因素标准化值;Bij为第j项第i个专家指标值的比重;m为专家个数。

3.计算指标信息熵。

其中,K为常数,K=1/ln m。

4.计算指标权重。

dj为会计信息质量影响因素的信息效用值。

(二)DEMATEL法计算因素权重

1.建立直接影响矩阵。运用德尔菲法得出各因素之间的直接关系及间接关系程度。假设0、1、2、3、4分别代表没影响、低影响、中影响、高影响、极高影响,得到一个n×n直接影响矩阵C。

其中,cij表示因素i对因素j的直接影响程度,当i=j时,cij=0。

2.标准化处理。对直接影响矩阵C进行标准化处理,得到标准化直接影响矩阵D=(dij)n×n及综合影响矩阵T=(tij)n×n,计算公式如下 :

3.计算会计信息质量各影响因素的影响度R、被影响度G、中心度M。

4.DEMATEL法求得影响因素权重。

(三)综合熵权法和DEMATEL法求组合权重

(四)模糊综合评价

模糊综合评价法是一种基于模糊数学的方法,运用隶属度原理将定性指标进行定量化处理。由于会计信息质量具有模糊性,因此可以采用模糊综合评价法对其质量进行评价。以企业会计信息质量评价指标体系和指标权重为基础,模型构建过程如下:

1.建立评语集。为了描述企业会计信息质量评价结果的可能等级,将评价标准定义为 V1、V2、V3、V4、V5,分别是不及格、及格、中等、良好、优秀。对每一个等级给出一个相应分值 V=(V1,V2,V3,V4,V5)=(1,2,3,4,5)。

2.确定各级指标的隶属矩阵。以每个三级指标中所有评价结果所对应的评语等级出现频率,构建三级指标隶属矩阵。Ri是会计信息质量评价指标体系中某个指标到评语集V的一个模糊关系。

其中,rij表示会计信息质量评价指标体系中被评要素对等级Vi的隶属度。

3.各层级评价指标的模糊评判。以权重集W和模糊关系矩阵R计算出各个评价指标的模糊综合评判向量H。

综合得分为:

五、会计信息质量模糊综合评价模型的应用

(一)基于熵权法的会计信息质量评价指标初始权重的确定

依据上述评价指标体系设计会计信息质量调查问卷,根据调查问卷反馈的指标重要程度数据信息,运用熵权法计算得到会计信息质量评价指标初始权重Ws(j)=[0.0608,0.0643,0.0451,0.0587,0.0512,0.0387,0.0337,0.0253,0.0390,0.0448,0.0574,0.0374,0.0236,0.0416,0.0390,0.0487,0.0544,0.0439,0.0419,0.0291,0.0410,0.0412,0.0392]。

(二)基于DEMATEL法的会计信息质量评价指标权重的确定

采用德尔菲法确定会计信息质量直接影响矩阵,采用DEMATEL法计算得到会计信息质量评价指标权重Wd(j)=[0.0394,0.0377,0.0341,0.0199,0.0590,0.0523,0.0251,0.0179,0.0432,0.0352,0.0364,0.0224,0.0148,0.0265,0.0273,0.0839,0.0741,0.0649,0.0998,0.0778,0.0284,0.0452,0.0347]。

(三)求组合权重

依据公式(12),并结合熵权法与DEMATEL法的计算结果,可获得会计信息质量评价指标最终的组合权重,如表2所示。

(四)模糊综合评价

表2 会计信息质量各级指标权重

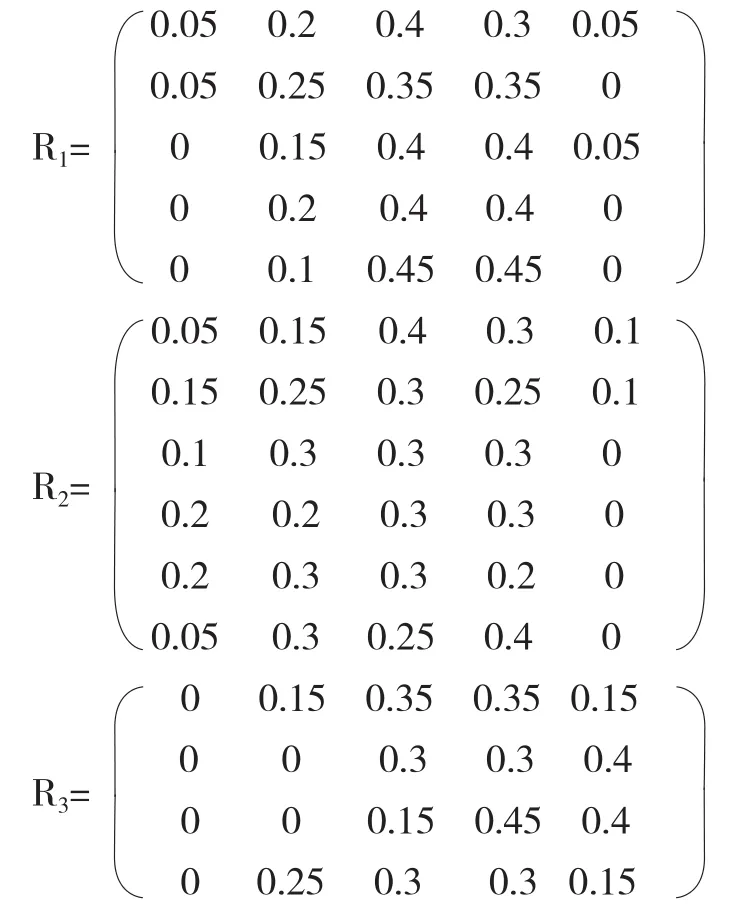

本文以A公司为例,对所建立的会计信息质量评价指标体系进行检验。依据A公司的实际情况,由20名专家构成评价专家小组,根据所提供的A公司相关资料和相关机构的最终评审数据,以会计法、会计准则、会计制度和各监管单位出具的审核意见为评分标准,对该公司的会计信息质量评价指标进行打分。根据专家小组的信息反馈汇总结果统计得出各评价指标的隶属度,根据该评价指标体系,统计每个指标每个评语集的专家比例,形成以下模糊关系矩阵:

根据公式(13)得出会计信息质量评价指标体系二级指标的综合评判向量为:H1=(0.0215,0.1790,0.4009,0.3796,0.0191);H2=(0.1221,0.2447,0.3098,0.2966,0.0334);H3=(0.000,0.1098,0.2689,0.3568,0.2645);H4=(0.000,0.2147,0.2294,0.3000,0.2558);H5=(0.000,0.0631,0.2983,0.3537,0.2849),所 以 模 糊矩阵为:

根据公式(13),H=(0.0325,0.1646,0.3088,0.3374,0.1582)。

根据公式(14)计算会计信息质量评价指标综合得分,将各级指标的得分进行汇总,如表3所示。

表3 A公司会计信息质量各评价指标得分汇总表

(五)评价结果分析

1.三级指标分析。A公司原始凭证合规性方面得分较低,说明该公司取得的原始凭证合规性较差,公司应该加强审核管理。会计岗位设置规范性、会计档案的完整性以及会计人员的素质得分都比较低,说明该公司岗位设置混乱,出现一人多岗现象,同时会计人员的业务素质也存在一定问题,造成了会计档案保存的不完整。该公司应增加会计岗位人员,注重会计业务培训,合理设置岗位。披露质量的明晰性得分较低,说明A公司财务报告部分内容晦涩难懂,公众很难有效理解。与之相反,证券交易所的审核力度和证监会的处罚力度是得分最高的指标,说明该公司社会监管水平比较好,应该继续保持并不断提高。

2.二级指标分析。各项二级指标分数从低到高排序依次是信息加工质量2.90分、信息输入质量3.20分、信息输出质量3.60分、信息存储质量3.78分、信息监督质量3.86分。公众对信息加工质量的认同度较低,认为其出现会计舞弊的可能性较大。因此在信息加工过程中,公司应加强监管,提高会计信息加工质量。

3.一级指标分析。从整体评价指标来看,A公司会计信息质量的分数为3.43分,离满分5分还有一定距离。由此可见公众对该公司会计信息质量的满意程度没有达到理想效果,说明该公司的会计信息质量还有很大的提升空间。根据模糊综合评价最大隶属度原则,MAX(0.0325,0.1646,0.3088,0.3374,0.1582)=0.3374,结 果 表 明,从会计信息质量总体评价,3.25%的人认为其不及格,16.46%的人评价其为及格,30.88%的人评价其为中等,33.74%的人评价其为良好,15.82%的人评价其为优秀,最终隶属矩阵的最大隶属度为0.3374,代表评价结果为“良好”的隶属度最大。所以最终评价结果为良好,即A公司会计信息质量可评价为“良好”。

六、结论

本文对现代会计信息质量评价指标体系进行深入研究,结合会计信息质量特征的要求,从现代会计信息生成的生命周期构建会计信息质量评价指标体系。基于熵权-DEMATEL-模糊综合评判法建立会计信息质量评价模型。将熵权法与DEMATEL法相结合,使用DEMATEL法对熵权法确定的熵权值进行修正,不仅考虑了单个因素对会计信息质量的影响程度,而且考虑了各因素之间的相互影响关系,减少了权重计算的误差,使权重更加合理有效。由于会计信息质量各影响因素所属程度的模糊性和评价过程中等级判定的模糊性,应用模糊综合评价法能够提高评价结果的准确性,使评价结果更符合客观实际。通过A公司的实际案例验证,表明该评价指标体系具有理论和实践价值,丰富了会计信息质量的相关研究。