银行信贷资源动态优化管理模型

2020-07-15王一伊

王 珺, 王一伊

(长春工业大学 数学与统计学院, 吉林 长春 130012)

0 引 言

随着金融环境不断变化,在“十三五”规划大力强调金融机构改革的形势下,银行业竞争环境改变,促使银行信贷结构调整以提高其经营效率成为银行业深化改革的重要现实问题。大量文献得出结论,当面临竞争加剧时,银行会理性地选择风险更低、收益更大的信贷对象。 John H Boyd等[1]认为,这些文献对监管机构和央行官员产生了重大影响。因为存在根本的风险激励机制,它们的运作方向恰恰相反,导致银行在市场变得集中时更有风险,这些机制应该是银行竞争模式的基本要素。在国内,单纯以利率为调节不适用于当前经济发展要求。若以银行自身收益为代表的利润最大化,信贷资源配置更有可能服从于照顾国有企业、稳定就业等目标,而非经济效率目标[2]。因此,如何更好地建立标准化预估收益和风险的信贷审查系统是信贷部门亟待解决的问题。

目前,信贷审查主要经过专业授信人员调研、评估进行,央行有明确的审查框架,大量的前期经验也提供了审查思路。例如可参考Z-score模型,从企业资产的流动性、获利能力、财务结构、偿债能力和发展能力等方面分析企业财务状况,尽量避免投放风险。但这种方式对创新创业的小微企业进行信贷审查就相当不利。因此,为提升小微企业融资能力,在政府扶持政策下,从业人员一直在构建更有效的信贷资源管理模型。Konstantinos D[3]给出了欧洲小微企业双选择模型,建立信贷市场经验模型,第一种选择规则适用于公司需要银行贷款,第二种规则适用于有需要的公司是否申请银行贷款,完成三变量结构的结果模型,关系到通过这两个选择阈值的公司是否属于银行信贷配给。Allen N B等[4]探讨了如何为小型创新企业提供信贷,模拟了关系借贷的内部运作对银行组织结构的影响,以及经济环境的冲击对小企业获得关系信贷的影响。关系借贷取决于信贷员长期积累的“软”信息。由于信贷员是这类软信息的存储库,机构问题在整个组织中都存在,最好的解决办法是将银行组织成一个小的、严格控制的、几乎没有管理层的组织。分析的冲击包括技术创新、监管体制转变、银行业整合和货币政策冲击。Thorsten B等[5]介绍了小微企业融资渠道的研究现状,无论发达国家,还是发展中国家,小微企业都是地方经济组成的重要部分。金融和体制发展有助于小微企业的成长,增加它们获得外部融资的机会,从而在不同规模的企业之间建立公平的竞争环境。租赁和保理等特定的融资工具可以在缺乏发达机构的情况下促进融资,信贷信息共享系统和更具竞争力的银行结构也可以这样做。国内,也有很多学者关注银行信贷配给与小微企业贷款[6]。

大量文献关注于是否给小微企业贷款,尤其像文献[4-5]都是高引上千次的文献。但不能忽视的是小微企业对信贷的竞争不仅限于同规模的企业,更多的来自于大、中型企业(国企、大中型民企等)占据的主要信贷配额。大、中型企业资金增长缓慢,贷款利息低,银行单位利润较少,但放贷风险小。相对的,小微企业资金增长迅速,贷款利息高,银行单位利润较大,但放贷风险大。文中在目前小微企业扶持政策下,探讨银行该如何均衡放贷,既保证政策的有效实施,又保证自身利益最大化。

1 模型及求解

研究银行对大、中型企业和小微企业最优信贷资源分配,首先建立动态信贷资源分配的数学模型。利用最大值原理[7-8]求解并对最优解进行分析,建模之前给出如下两项假设条件:

1)文中所研究的银行和大、中型企业,小微企业三方都是理性的,且金融市场秩序良好;

2)企业如不能按期还贷款视为违约,大、中型企业违约率设为x1,小微企业的违约率设为x2,且1>x2≥x1>0。

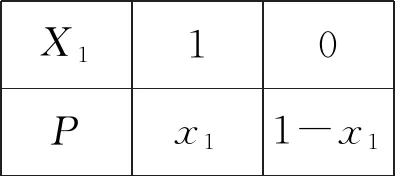

根据假设,令随机变量X1,X2分别表示大、中型企业和小微企业是否违约,则有如下分布

X110Px11-x1

X210Px21-x2

当Xi=0(i=1,2)时,表示企业不违约;当Xi=1(i=1,2)时,表示企业违约,则银行收益的目标函数为

(1)

式中:A=R1-W1-εX1;

B=R2-W2-εX2;

R1(t),R2(t)----分别为银行对大、中型企业和小微企业的贷款利率;

q1(t),q2(t)----分别为银行对大、中型企业和小企业的贷款量;

W1,W2----分别为银行对大、中型企业和小微企业的单位资产成本;

ε----不良资产率。

y(t)作为下式动态系统(2)的状态变量是银行当前资源信贷总量。系统最大化目标函数J

式中:y0----初始信贷资源总量;

α----存款准备金率,α小于贴现率ρ。

上述参数l,ρ,α,β1,β2,a1,a2,b1,b2均大于0,由于X1,X2相互独立,则它们的联合分布见表1。

表1 联合分布

将随机变量X1,X2的联合分布率代入式(1),则目标函数变为

(3)

式中:D1=R1-W1-εx1;

D2=R2-W2-εx2。

定理1最优化问题(1)(2)的最优解为

(4)

(5)

证明 优化问题(1)(2)可以转化为优化问题(2)(3),因此建立哈密顿函数

H(t,q1,q2,y,R1,R2)=[D1q1+D2q2+ly]+

λ1(a1x1-b1q1)+λ2(a2x2-b2q2)+

(6)

式中:λ1(t),λ2(t),λ3(t)----相应状态变量R1(t),R2(t),y(t)的伴随变量。

哈密顿函数H(t,q1,q2,y,R1,R2)分别对q1,q2求一阶导,

(7)

(8)

且伴随变量满足如下伴随方程

(9)

可解得

为了不违反横截条件

则必有

由式(7)得到

上式求导得

联立式(9),则有

(10)

对式(9)求导得

(11)

并将式(10)代入式(11),整理得到

(12)

求得一元二阶线性方程(12)通解为

式中:c1,c2----任意常数。

求得满足横截条件

的伴随函数λ1(t)。

式中:C----任意常数。

由于

而δ2-ρ<0。因此e(δ1-ρ)t→∞,e(δ2-ρ)t→0。

类似地,e(2δ1-ρ)t→∞,e(2δ2-ρ)t→0,e(δ1+δ2-ρ)t=1。故为了不违反横截条件

必有c1=0。不妨选取c2=1的伴随函数

综上所述,可得最优解

同理

其中

2 信贷管理分析

根据定理1,由于Ri-Wi(i=1,2)为银行的利差,可见哪类企业利差越大,银行对该企业放款量qi越大。银行对大、中型企业和小微企业利差会根据市场环境和单位资产成本的政策有很大区别,常见利率差银行的放贷选择:

1)单位资产成本一样,考虑小微企业违约风险更大,所以一般小微企业的贷款利率会比大、中型企业的贷款利率更高一些,这时小微企业利率差更大,银行会倾向于放贷给小微企业。

2)央行对小微企业有专项降准资金用于发放小微企业贷款,使银行发放小微企业的单位资产成本降低。银行对小微企业的贷款利率可以与大、中型企业相同,也能保证小微企业的利差相对比较大,促使银行既能保证自身利益,小微企业也能获得低利率贷款。

3)大、中型企业与小微企业的单位资产成本和贷款利率都相同。银行将根据以往企业经营情况和信用情况分配贷款资源。

除了利差和违约率对放款量有显著影响,根据定理1,存款准备金率α增大,不良资产率ε增大,都将促使银行减小对任何企业的放款量。

综上所述,严控信贷违约率是商业银行提升自身收益,优化小微企业贷款管理的关键措施。因此,可以建立“联保机制”增设约束力量。例如,可要求贷款企业同步指定担保企业。在遭遇违约问题时,担保企业应承担银行损失,并可向被担保企业提出赔偿。通过这一措施,风险控制机制将得到强化,小微企业的违约率可得到控制。其次,银行可以筛选重点小微企业,例如所经营项目具备较强的技术含量,或经营项目具有广阔的市场空间的这类小微企业的贷款申请通常为满足短期需求,个别项目中,政府甚至会提供资金扶持。这类小微企业的盈利能力较强,违约率低于一般小微企业。另一有效措施是可以分段发放贷款,当下我国多数商业银行会一次性给付企业贷款,若发生违约问题,则银行必然承受高额损失。鉴于以上分析,针对小微企业的贷款可通过分段给付的方式落实。例如,商业银行可将贷款额分为三段,当企业满足前一阶段要求后,才可获得后续贷款,通过这一措施,违约额度将得到有效管控。

贷款收益也是影响银行利润的关键因素,争取更高的贷款收益,可在满足自身利润需求的基础上,使小微企业同步获益,这方面共赢措施需要银行和企业合力完成,包括降低业务成本、设计差异化的贷款利率、降低管理成本等。

3 结 语

加强小微企业信贷支持,对于地方经济具有促进作用。文中建立了银行动态信贷资源分配优化模型。对模型中企业违约率、利差、存款准备金率等影响银行最优放贷量的重要参数进行分析。通过严控信贷违约率、提升贷款利润等方式可以更高效地进行信贷资源管理。小微企业扶持政策下将影响银行放贷量偏好,银行放贷会向小微企业倾斜。

将信贷资源分配问题转化成动态最优化模型,仅以银行收益最大化为目标泛函。整个信贷过程中,企业的参与性很低。在正常金融交易中,企业的诉求也尤为重要。因此,在今后的研究中,将进一步考虑企业的目标泛函,探讨大、中型企业与小微企业在信贷资源分配上的微分对策问题。