智力资本对我国零售企业绩效影响的实证分析

2020-07-15阚天畅上海工程技术大学上海201620

阚天畅 (上海工程技术大学,上海 201620)

KAN Tianchang (Shanghai University of Engineering Science, Shanghai 201620, China)

0 引 言

自20 世纪80 年代出现“新经济增长理论”,知识经济学说初具雏形,人们关注到诸如员工的知识、经验、能力以及创意和客户满意度等非财务因素对提升企业绩效的作用。新世纪知识经济时代到来,彼得德鲁克(1998) 指出,在知识经济时代,真正的控制性资源和生产的决定性因素不是资本,也不是劳动力和土地,而是信息和知识。

长期以来中国存有“重生产轻流通”的传统观点,漠视对流通环节的管理和技术上的改进,低估了流通活动可能创造的价值。中国拥有大量综合性百货、超市以及连锁等零售业态。零售企业的绩效是零售企业对人力资本、结构资本和关系资本的合理和优化投资带来的效益,智力资本是零售企业能否持续经营的关键。在人力资本上,零售企业相对于其他企业来说人才建设存在不足,一线的销售员工不具有不可替代性和稀缺性,管理层在技术变革的背景下不能相应提高管理水平,这些严重影响了企业绩效。从结构资本上看,我国零售业高度分散(吕玉明,2013),由于零售行业普便存在资金实力和管理经验不足的问题,不能很好整合自身组织架构和改善经营方式,缺少全国综合型零售网络,没有实现规模优势(韩舒怡,2019)。从关系资本上看,零售商与供应商之间有许多小规模、地域化的中间商,且中间商之间区间壁垒高,沟通效率低,以上使得零售企业成本居高不下(李飞,2011)。零售企业的服务水平亟待提高,受限于经营成本和对风险的控制,在推广退换货以及配送等发达市场常见的售后服务上存在困难,难以杜绝伪劣产品,整体服务水平还处于较低水平(陈文轩,2018)。目前没有对零售企业智力资本的实证研究,本研究希望推动零售企业智力资本体系的构建。

1 文献综述与研究假设

综合国内外的研究成果,智力资本是企业拥有的可以提高企业价值、构建持续竞争优势能通过学习带来的增值资本,包括人力、结构、组织、顾客、关系等资本,并会影响企业绩效(杨继平,2011)。目前学术界较为认同人力资本、结构资本和关系资本组成智力资本。

从智力资本整体上看,Pulic(2000) 结合27 个公司8 年的数据,证明了知识资本增值系数与企业绩效显著相关。洪茹燕、吴晓波(2006) 认为智力资本可以增强企业市场竞争优势。王智宁(2008) 观测52 家信息技术企业5 年来企业成长状况,认为智力资本促进了企业可持续成长。据此,本文提出研究假设:

H1:智力资本对零售企业绩效有显著的正向影响。

从智力资本分类看,李健、俞会新(2015) 依据资源基础理论,认为基层人员的能力和公司管理层的经营管理水平以及全体员工的学习能力是人力资本。袁庆宏(2001) 认为结构资本能直接反映企业整合资源、发挥系统效率的能力,它包括组织结构、组织文化、组织制度、信息系统等。Bontis(1996) 认为企业与利益相关者间的良好关系资本,能够让多方实现优势互补、资源共享。Komnenic(2012) 运用VAIC 法研究了37 家塞尔维亚跨国公司3 年的财务数据,回归结果表明人力资本与总资产收益率、股本回报率、净资产收益率呈正相关,结构资本与股本回报率正相关。Chahal Bakshi(2016) 选取了印度144 家银行分支机构进行实证研究证明了智力资本3 个维度均正向影响企业绩效,关系资本贡献最大。余滨(2018) 对中国信息技术行业、农林牧渔行业和建筑业运用VAIC 进行实证研究,其中人力资本和结构资本对3 个行业企业绩效都存在显著正向影响,关系资本对农林牧渔业和建筑业的企业绩效影响显著。据此,本文提出以下假设:

H2:人力资本对零售企业绩效有显著的正向影响。

H3:结构资本对零售企业绩效有显著的正向影响。

H4:关系资本对零售企业绩效有显著的正向影响。

国有企业的所有权属性容易使对于员工的奖励政策浮于表面,一线销售员工容易产生敷衍工作的心理,进而出现消极怠工的现象,阻碍零售企业创造价值(张苏串,2007)。由此本文提出假设:

H5:国有性质显著负向影响人力资本与零售企业绩效的关系。

我国的零售业存在市场集中度低下的问题,且受限于资金实力和管理经验使得零售企业难以壮大,这影响了零售企业的整合。国有企业拥有资金实力和管理经验,能为与结构资本相关的组织结构以及管理流程的规范发展提供保障。由此本文提出假设:

H6:国有性质显著正向影响结构资本与零售企业绩效的关系。

对于国有零售企业来说,由于其特殊的性质,不仅在处理与政府之间的关系时可以得到便利,而且因为其资产有国家作为保障所以更容易获得顾客的信赖,上游供应商也更积极的为其提供货物。由此本文提出假设:

H7:国有性质显著正向影响关系资本与零售企业绩效的关系。

2 变量选择与研究设计

2.1 抽样设计

根据证监会2012 版行业分类,我国零售业上市公司分为百货、超市、连锁类、专门零售商店等主要面向最终消费者的公司。在国泰安CSMAR 数据库中查询这些企业2014~2018 年数据为研究样本,剔除数据缺失的及主营业务发生变更的公司,剔除ST 和*ST 的公司,最后选择50 个样本企业。本研究将数据的统计时间限定为2014~2018 年每年的12 月31 日,最终获取250 个观测值。

2.2 指标的选择

(1) 知识资本指标的选择。国内外目前包括斯堪迪亚导航仪、知识记分卡和托宾Q 值等30 多种测量方法。Puic 提出的智力资本增值系数法(VAIC 法) 广为使用,它基于审计信息提供有一致标准的价值增值效率,可用于不同行业部门间横向比较(万希,2006),指标合理,方法可行,适宜做实证研究。本文选用VAIC 法。其基本模型为:

式中:CEE—物质资本增值效率;ICE—智力资本增值效率。

Pulic 的模型中智力资本并不包含关系资本。考虑到关系资本是零售企业和所有与其经营存续相关的外部利益相关者之间的关系所赋予的价值,在此基础上,本文结合智力资本的三分类法,加上了关系资本增值系数。即:

式中:HCE—人力资本增值效率;SCE—结构资本增值效率;CCE—关系资本增值效率。

VA 表示企业增值,根据前人的研究成果,本文用息税前利润、工资费用和利息费用之和度量;物质资本CE,度量时用净资产账面价值度量;HC 为企业的人力资本用“支付给职工及为职工支付的现金”近似度量;SC 为企业的结构资本用“管理费用”近似度量;CC 为企业的关系资本用“销售费用”近似度量。

(2) 企业绩效指标的选取。企业绩效的概念和测量方法有很多,使用的指标包括销售增长率、托宾Q 值、市净率、服务创新度等。本文根据前人研究成果选择了资产收益率(ROA)。

(3) 控制变量。研究过程中,选择影响企业绩效的控制变量减少实证研究结果的偏差。本文借鉴了以前学者的研究成果选择两个控制变量:企业规模和资本结构。

(4) 调节变量。本文根据零售企业的第一大股东是否为国企对零售企业进行划分,是国企时NOE 取1,否则取0。本文的重量定义如表1 所示。

2.3 模型建立

为研究我国零售行业智力资本整体及其3 个维度对绩效的影响,本文提出模型:

表1 变量定义

模型 1:ROAt=β0+β1CEEt+β2ICEt+β3LEVt+β4LNSIZEt+ε

模型 2:ROAt=β0+β1CEEt+β2HCEt+β3SCEt+β4CCEt+β5LEVt+β6LNSIZEt+ε

为研究股权性质的调节作用,提出研究模型如下:

模型 3:ROAt=β0+β1CEEt+β2HCEt+β3SCEt+β4CCEt+β5LEVt+β6LNSIZEt+β7NOEt+β8HCEt* NOEt+ε

模型 4:ROAt=β0+β1CEEt+β2HCEt+β3SCEt+β4CCEt+β5LEVt+β6LNSIZEt+β7NOEt+β8SCEt* NOEt+ε

模型 5:ROAt=β0+β1CEEt+β2HCEt+β3SCEt+β4CCEt+β5LEVt+β6LNSIZEt+β7NOEt+β8CCEt* NOEt+ε

3 实证检验与结果分析

3.1 描述性统计分析

零售行业2014~2018 年间智力资本各个要素的描述统计分析结果如表2 所示:

表2

根据表2 中数据,国有零售企业除了智力资本中的关系资本增值效率高于非国有零售企业,物质资本增值效率和人力、结构资本增值效率均低于非国有零售企业。国有企业属于国家,普遍存在人浮于事的现象,且剩余索取权和控制权存在严重不对称,长此以往企业运营效率低下不利于创造企业价值。同时,无论国有企业还是非国有企业智力资本的增值效率平均值都远远小于智力资本,即每一元智力资本为零售企业带来的价值增值相比于物质资本更高,整体来看投入相同的智力资本和物质资本,智力资本对零售企业价值的贡献明显高于物质资本。

3.2 相关分析

表3 中,Pearson 相关分析表明,在零售行业中智力资本增值效率与资产收益率(ROA) 的相关系数为0.708,是显著正相关的,这个结果初步证实了假设H1。从智力资本的3 个维度看它们均与资产收益率在0.01 的水平上显著正相关,人力资本、结构资本和关系资本的相关系数分别为0.671,0.535 和0.499,这些数据初步验证了假设H2、H3、H4。

3.3 智力资本与零售企业绩效回归分析

本文在进行研究时样本数据结合了模型1 和模型2 进行回归分析,结果如表4、表5 所示。

通过F 值来看,模型1 和模型2 都通过了0.01 水平上的显著性检验;通过R 方的结果来看两个模型的拟合优度分别是,模型1 的0.717 和模型2 的0.730;通过各项变量的回归系数以及显著性来看,智力资本和它的各个维度都在0.01 的水平上与ROA 显著正相关,所以接受假设H1、H2、H3 和H4,在零售行业中无论是智力资本整体还是各个维度都对企业绩效产生正向影响。控制变量的回归结果资产负债率与企业绩效显著负相关,企业规模与企业绩效显著正相关,说明本文正确选取了控制变量指标。

表3 相关性

表4

表5

3.4 股权性质与智力资本交互项的回归分析

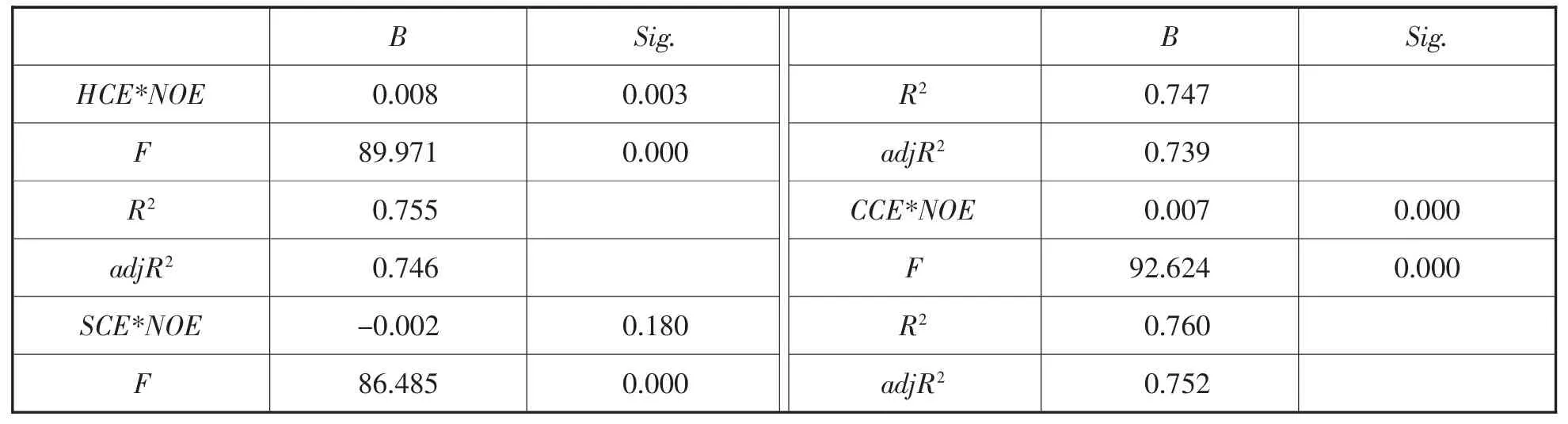

在上文分析的基础上,引入股权性质这一调节变量,接下来对股权性质与智力资本各个维度的交互项进行回归分析,结果如表6 所示。

股权性质与零售企业的绩效不存在明显相关关系,模型3 至模型5 的回归分析结果中每个模型的F 值都为显著且R 方可以接受。HCE*NOE 的系数为负,并且显著,说明国有性质负向影响人力资本与零售企业绩效之间的关系,假设5 成立。SCE*NOE 的系数为负但不显著,所以假设6 不成立。CCE*NOE 的系数为正且显著,假设7 成立。

4 结论与建议

4.1 主要结论

表6

从智力资本整体来看,实证结果表明,在零售行业中智力资本整体对企业绩效的提升有显著的正向影响,但是智力资本增值效率的系数低于物质资本增值效率的系数。虽然学术界近年来对智力资本非常关注,很多学者发现智力资本对建筑业、农林牧渔业和高科技企业提升绩效有很大帮助,但是零售企业的管理者们没有及时借助智力资本提升绩效。物质资本是企业绩效提升不可或缺的资源,但是不能否认智力资本的重要作用。

从智力资本的3 个维度来看,3 个维度对于企业绩效都有显著的促进作用,其中人力资本的作用高于其他两个维度。结合行业来看我国是消费大国,随着越来越多的人意识到要摒弃重生产轻流通的错误观念,零售行业的从业人员在科技日新月异的今天要重视学习,对基层人员加强培训,管理层增强管理能力。结构资本对于提升绩效主要体现在促进零售企业组织架构和经营方式的成熟,这些有利于零售企业克服零散的劣势。从关系资本角度看零售企业要重视与其上游供应商和下游消费者以及政府等利益相关者的关系。

人力资本指标的交互项系数为负,表明国有性质促进了人力资本正向影响零售企业绩效,调节作用与预期不符。可能因为国有企业拥有雄厚的资金实力,员工流动不大,这样方便了企业对人员进行培训管理,也方便员工自主学习。结构资本与股权性质交互项系数不显著,表明调节作用不显著,可能无论国有还是非国有企业均没有很好通过完善组织架构和经营方式来克服市场集中度低的问题。关系资本与股权性质交互项系数显著且为正,国有零售要继续加强对关系资本的运用提升绩效,非国有企业要给消费者和供应商更多的信心。

4.2 相关建议

综合本文实证研究结果,对零售企业智力资本的开发与运用提出以下建议:

零售企业在知识经济时代获取竞争优势既要重视高端人才的培养,也要对基层员工培训加大投入。同时我国零售企业注重探索规模、范围和深度上的整合,建立良好管理制度和注重学习的企业文化氛围。建立良好关系网络,加强与供应商的合作并严格控制商品质量,加强售后服务,增强消费者与企业的粘性。