“一带一路”背景下中国钢铁行业现状及对策研究

2020-07-14胡玥

【摘 要】2019年中国粗钢产量为9.96亿吨,钢材产量达12.04亿吨,生铁产量达8.1亿吨,钢铁产量占全球总产量的50%以上,我国成为全球钢铁产量第一大国。①但是近年来,产能过剩、出口减少、钢材产品价格持续下跌等问题已经成为制约我国钢铁行业向前发展的重要原因。同时,“一带一路”战略作为我国的顶层国家战略之一,对我国的经贸合作、互联互通已经产生了巨大影响。本文将立足于中国钢铁行业的发展状况,以“一带一路”倡议的提出和实施作为背景,分析我国钢铁行业所面临的挑战,为解决上述问题提出切合实际的解决方案。

【关键词】钢铁行业;产能过剩;进出口;一带一路

引言

习近平主席在2013年9月和10月分别提出建设“新丝绸之路经济带”和“21世纪海上丝绸之路”的合作倡议,即“一带一路”倡议。“一带一路”战略合作国家贯穿亚非欧三大板块,一端是经济比较发达的欧洲国家区,而另一端是正处于新兴发展阶段的东南亚国家区,中间也覆盖了许多具有经济发展潜力的国家。自“一带一路”构想提出以来,各国借助既有的平台,依靠与沿线国家既有的双多边机制,充分发挥优势,互相在经济贸易方面共同达成了新的合作并发展了良好的新型贸易合作伙伴关系,未来还打算进一步加深合作的趋势。

2019年中国粗钢产量为9.96亿吨,钢材产量达12.04亿吨,生铁产量达8.1亿吨,钢铁产量继续保持全球第一的领先地位。但近年来,我国钢铁行业不断暴露出产能过剩、产能利用率低、进出口量减少等问题,需求和供给的不平衡也导致钢铁的价格一路狂跌,钢铁行业持续出现经营亏损的状态。因此要突破需求瓶颈、化解产能过剩问题,就必须要重视钢材的出口,利用“一带一路”战略优势让我国钢铁企业“走出去”、扩大需求并打开海外市场。

1.文献综述

目前大多数文献中对于钢铁行业现状分析主要是从市场视角和政府视角入手,分别从市场需求和政府干预两方面检验对钢铁产能过剩和产能利用率有何影响。对于钢铁行业产能过剩的形成原因,现有的研究结论分为两类:一类学者偏向于从微观视角进行解释,他们认为产能过剩是由于整个市场的供需关系不均衡导致的,即生产能力超过了市场的需求;另一类学者偏向于认为除了市场需求以外,导致产能过剩的另一个重要原因就是政府干预,即政府对钢铁企业的补贴加剧了其产能过剩。针对解决产能过剩问题,前者提出钢企应该进行“去产能化”,压减粗钢产能、淘汰落后产能、严禁新增产能,使生产能力压减至符合市场需求;后者提出政府应该从国民经济运行相关因素出发,综合发力、精准施策,消除政府干预企业的绩效动机。随着2013年习近平同志提出的“一带一路”战略的实施,我国钢铁行业迎来新的机遇和挑战。本文将基于2010-2019年钢铁产量、进出口量等相关数据,以“一带一路”倡议的提出作为背景,分析目前我国钢铁行业的现状及问题,对如何利用“一带一路”战略优势加大出口力度、促进产业升级、提升产品质量从而化解产能过剩提出针对性建议。

2.中国钢铁行业发展现状

2.1我国钢铁产量持续增加

钢铁产业作为国民经济的支柱产业,为我国经济发展提供了重要支撑。1996年我国钢铁产量突破1亿吨成为世界第一,自此以后我国钢铁产量一直保持着世界第一的领先地位。2010-2019十年间,虽然在2015年出现了短暂的下滑,但粗钢、钢材和生铁产量总体上还是呈现不断上升的趋势。到2019年,全年粗钢产量达9.96亿吨,钢材产量达12.04亿吨,生铁产量达8.1亿吨。

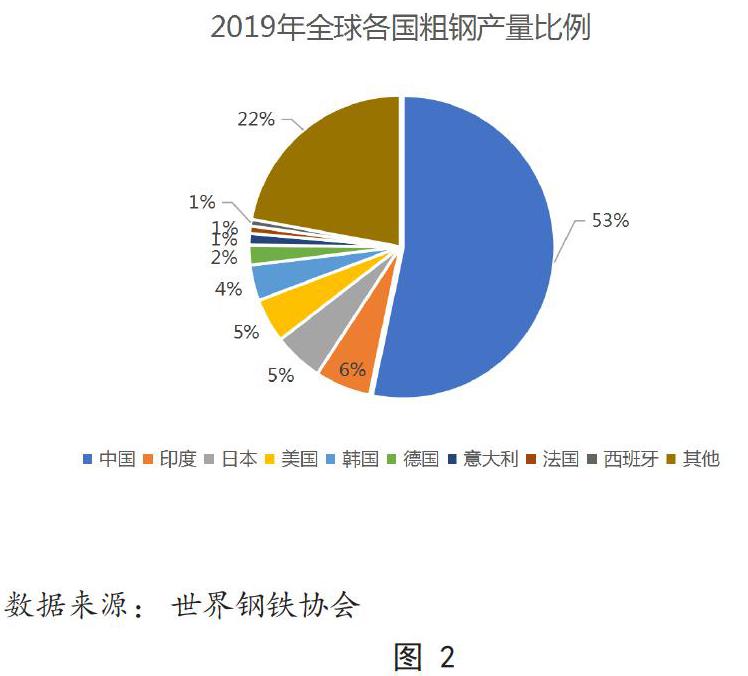

分国别看,2019年中国钢铁产量继续保持全球第一的领先地位,全年粗钢产量为9.96亿吨,同比增长8.3%,且中国占全球粗钢产量的份额由2018年的50.9%上升至2019年的53.3%。大规模的生产使中国钢铁在全球市场中價格更具优势,具有较强的竞争力,许多国家试图通过征收进口关税或其他非关税手段抑制本国进口商从中国进口钢铁,以刺激本国钢铁的生产和消费。

2.2中国钢材进出口量不断下降

2010至2019年这十年间,中国钢材出口量变化波动较大。2010-2013年,中国钢材出口实现逐年平稳增长,出口量从2010年的4256万吨增加到2013年的6233万吨。2014年中国钢铁行业迎来了近10年以来的出口高峰年,原因是欧、美、日等发达国家的经济回暖,国际钢材市场的需求有所恢复,而国内需求小于市场供给,出口可获利润较大。因此钢铁企业普遍加大了钢材的对外出口力度,所以2014年钢材总出口量高达9378万吨,出口增速高达50.5%,均突破历史记录达到新高;此后的2015年中国钢材出口量以19.9%的增长率持续高涨,甚至突破1亿吨达到1.124亿吨。但是自从2016年我国政府提出钢铁行业应该彻底出清“地条钢”等落后产能的政策以后,随着钢铁行业供给侧结构性改革的持续深入,大量企业不断缩减产能,国内钢材价格迅速上涨,我国原有的国际出口优势明显减弱,许多钢厂为了国内市场的丰厚利润宁愿减少出口接单,导致钢铁出口量锐减,由2015年和2016年出口量均突破1亿吨直接降至2017年的7541万吨。2019年中国钢材出口量为6429万吨,相比2015年出口量高达11240万吨,减少了近一半的出口数量,可见中国钢铁对外出口市场潜力之巨大。

与出口量的较大波动相反,2010-2019年中国钢材进口量始终维持在一个相对平稳的水平上,基本维持在1400万吨左右。因为生产技术的原因,我国进口的钢材种类基本上是特种钢材、高级合金钢等高附加值的钢材。这说明我国钢铁行业仍然处于初级阶段,虽然产量居世界第一,但对一些高质量、高附加值的钢材产品的自主研发能力不足,与一些发达国家相比还存在较大差距。

2.3中国钢铁价格跌势加剧

2016年2月1日政府公布《国务院关于钢铁行业化解过剩产能实现脱贫发展的意见》后,随着我国供给侧改革的深入推进,钢铁行业受到了“去产能化”的积极影响,钢企开始注重提升钢铁产品质量,同时钢材价格不断上涨,国内钢铁行业盈利持续好转,自此以后钢材价格指数呈现不断上升趋势。虽然2016年第1季度的中国钢材价格指数仅为86.8,甚至低于上年同期值,但2017年第4季度中国钢材价格指数涨至124.8,达到近五年以来中国钢材价格指数的最高峰。而2018年以来,由于受到国内需求不足、出口受阻等因素影响,钢材价格指数一路下跌,2018年第4季度价格指数降至106.6。2019年底武汉爆发新型冠状病毒,并在全球蔓延开来,全球经济必将受到影响,而钢材消费与经济增长密切相关,2020年全球钢铁市场不容乐观,中国钢材价格将会进一步下跌。②

3.中国钢铁行业面临的挑战

3.1钢铁行业产能过剩

国家发改委数据显示,在还没有进行供给侧改革和去产能政策之前,中国钢铁产能可达11亿吨,而每年的表观消费量约为8亿吨,每年大约有3亿吨过剩钢铁产能。如图1所示,可见从2015年开始,中国粗钢、钢材、生铁产量仍然不断攀升,而在国民经济对钢铁的需求越来越小的情况下,市场无法完全化解如此巨大的产能,这就可能引发新一轮的产能过剩。2016年,习近平主席在杭州G20峰会上提出了一个全球性问题——去产能。因而,我国在2016年提出要积极化解钢铁过剩产能——5年之内必须压减1亿至1.5亿吨粗钢产能。③截止2018年底,我国已经超前完成了5年任务,仅用3年化解了原定计划的上限目标。但2019年我国的粗钢产量为9.96亿吨,仍高于每年8亿吨的钢铁表观消费量,占全球粗钢产量50%以上,居全球第一。所以,继续压减粗钢产能、严禁新增产能、淘汰落后产能仍然是中国钢铁行业不可忽视、亟待解决的问题。

3.2钢铁产业结构低端、进出口结构不合理

为了实施城乡一体化政策,政府不断推进农村与城镇的基础设施及公共交通建设,这些建设离不开钢铁、煤炭等基础原料的供应。与此同时,大量民间资本源源不断地涌入钢铁市场,而这些资本进入市场后,大多投资于钢铁初级产品,而不会花费大量资金用于研发高附加值钢铁产品。这导致我国钢铁行业整体技术落后,且大多企业集中于中下游初级阶段,使得钢铁行业产业结构不合理,造成大量资源浪费、产能过剩雪上加霜。

从钢铁产品的进出口结构来看,我国以出口低成本、低技术含量的钢材产品为主,这使得我国的出口钢材缺乏核心竞争力,很容易被取代。同时近年来国际钢材价格不断下跌,许多钢厂对于出口订单的接单意愿不强,这更加制约了我国钢材产品的出口贸易,出口形势不容乐观。反观进口,如图2,我国始终保持一个较为稳定的进口数量,进口的钢材种类基本上是特种钢材、高级合金钢等高附加值的钢材。对于高附加值的钢材产品,如果中国没有能力进行自主研发而是完全依赖进口,那些需要利用高附加值产品的下游产业将很容易受到国际市场的影响。

3.3全球钢市供过于求,竞争加剧

国家统计局数据显示,中国钢材价格指数自2017年第4季度开始一路暴跌,从124.8跌至2018年第4季度的106.6,如图4所示。由于全球市场供过于求,不仅中国钢材價格下跌严重,国际钢材价格也是如此,2019年除亚洲和中东地区以外的全球其他所有国家和地区的粗钢产量同比均出现较大下滑的现象。虽然我国钢材产量占全球份额的一半以上,但生产出来的产品主要还是集中于同质化竞争严重、缺乏核心竞争力的建筑钢材等中低端品种,而我国在耐腐蚀油井管、高速铁路用车轴及轴承钢等高技术、高质量、高附加值的钢材产品方面与日本、美国等仍然存在十分巨大的差距。而且,中国钢铁行业自2018年以来面临着比以往更加严峻、更为复杂的国际贸易形势,与外国的贸易摩擦明显增多。2018年全年中国钢铁出口产品一共遭遇了29起反倾销、反补贴以及反倾销反补贴合并调查案件。④美国政府在中美贸易争端中提出将对我国进口钢材产品征收25%的关税,而后众多国家紧跟美国的步伐也增加了对中国钢铁产品的贸易调查,以期获得美国的关税豁免。因此,要想在“一带一路”战略中获得更多市场份额,中国必须进行主动升级、自我革新,对低质量、低技术的低产能企业进行“彻底出清”。

4.结论及政策建议

4.1积极响应“一带一路”倡议,加大钢铁出口力度

针对我国钢铁产能过剩的问题,政府和企业应该积极响应“一带一路”倡议,加大钢铁出口力度。“一带一路”战略实施以后,我国钢铁行业迎来了新的机遇和市场。在帮助沿线国家提高基础设施建设水平的同时,也大大刺激了对钢铁产品的需求,这为化解我国钢铁产能过剩问题,扩大钢铁需求提供了良好的渠道。乌兹别克斯坦、吉尔吉斯斯坦、塔吉克斯坦等中亚国家是“一带一路”的重要沿线国家,这些国家鉴于正在扩大基础设施建设对钢铁产品的需求量很大,连续许多年的钢铁进口额都远大于出口额。所以,政府和钢铁企业应该充分利用“一带一路”战略,重点开发“一带一路”沿线国家中贸易潜力较大的市场,加大钢铁产品出口力度,将中国过剩的钢铁产能转移到乌兹别克斯坦、吉尔吉斯斯坦、塔吉克斯坦等中亚国家。

4.2促进钢铁产业结构升级,调整钢铁进出口结构

近年来,中国钢企仍然需要向国外进口特种钢材、高级合金钢等一些高附加值的钢材产品,每年进口量保持在1400万吨左右。虽然中国钢材产量大,甚至占全球产量的一半以上,但是目前中国的钢铁行业发展情况仍处于初级阶段。自2016年政府公布《国务院关于钢铁行业化解过剩产能实现脱贫发展的意见》后,随着我国供给侧改革不断推进,钢铁行业不断加大“去产能”工作力度,我国钢铁行业产能过剩问题已经取得明显改善。要想成功实现产业转型,我国仍需坚持深入“去产能”工作,调整供需关系,防范“地条钢”等落后产能死灰复燃。这样不仅可以有效缓解国内的产能过剩矛盾,也为世界钢铁产业供需平衡作出了重要贡献。

要想解决钢铁产品不平衡的进出口结构问题,我国应针对“一带一路”沿线国家的钢铁需求,生产贴合当地实际需求的产品,通过政府和企业共同配合,提前深入调查,做好前期准备与精准规划,避免在国内产能过剩的情况下出现大量资源浪费、大量钢材产品囤积的现象。

4.3提升钢铁产品质量和技术水平,生产高附加值产品

目前全球钢材市场供过于求,竞争加剧,钢铁产品价格不断下跌。为解决这一问题,钢铁企业应该加速提升生产技术水平和高附加值产品的研发。“一带一路”沿线国家不仅包括马来西亚、菲律宾、印度、哈萨克斯坦等亚洲发展中国家,还有捷克、奥地利、匈牙利等欧盟成员国。由于欧盟针对其钢铁产业建立了欧洲钢铁技术平台,欧盟成员国可以共同进行技术研发、实现技术共享,所以我国钢企应该牢牢抓住“一带一路”带来的良好发展机遇:一方面通过“一带一路”平台加强与欧洲钢铁产业发达国家的技术交流,另一方面加快自主研发的脚步,尽量缩小我国在耐腐蚀油井管、高速铁路用车轴及轴承钢等高技术含量、高附加值的钢材产品方面与日本、美国等发达国家的差距,不断创新,提高产品的核心竞争优势。

注释

①http://data.stats.gov.cn/easyquery.htm?cn=C01《2020年中国钢材行业市场现状及发展前景分析》,前瞻网

②https://xw.qianzhan.com/trends/detail/506/200420-43d11429.html?ivk_sa=1023197a

③http://www.xinhuanet.com/2019-01/14/c_1123988845.htm《我国提前完成化解钢铁过剩产能任务》,新华网

④https://www.lgmi.com/zhishu/zs_TTA_list.htm,《2018年国内钢铁市场回顾及2019年展望》,兰格钢铁网

参考文献

[1]陆平军.“一带一路”背景下钢铁行业出口贸易研究.现代营销:学苑版,2019(2):97-98.

[2]陆平军.基于市场供求关系的钢铁行业产能过剩治理研究.产业创新研究,2019(2):48-49.

[3]梅新想,彭曦.市场需求、政府补贴与钢铁企业产能过剩.商业研究,2019(3):44-52.

[4]王紫.”一带一路”背景下我国钢铁行业发展现状及对策.企业科技与发展,2019(3):9-12.

[5]常玉莲.浅析我国钢铁行业进出口中存在的问题及其对策.中国集体经济,2017(25):72-74.

[6]郭俊.“一带一路”倡议下的中国钢铁产业发展路径.中国远洋航务,2016(11):68-70.

[7]张国庆,杨驰.“一带一路”背景下中国钢铁、煤炭产能过剩问题的解决路径探析——以中亚五国为例.河南财政税务高等专科学校学报,2018,32(3):23-28.

作者简介:胡玥(2001.01--),女,江西南昌人,江西师范大学国际经济与贸易专业,本科生。