研发投入对中国通信类上市公司绩效的影响研究

2020-07-14王祥明

王祥明

【摘 要】研发投入是通信类上市公司创新的主要途径,有助于提升其市场竞争力。论文以2015-2017年沪、深两市的通信类上市公司为研究样本,建立回归模型,探究研发投入和企业绩效的关系,剖析研发资金投入强度与研发人员规模对通信类上市公司绩效的影响。研究表明:研发资金投入强度与研发人员规模均对公司绩效有显著正向影响,同时,通信类上市公司加大研发资金投入强度对公司绩效的影响显著优于研发人员规模。该研究从资金投入和人员规模两个维度,分析了研发投入对通信类上市公司财务绩效和市场绩效的影响,以期为提高企业绩效提供理论依据。

【Abstract】Research and development investment is the main way for communication listed companies to innovate, which is helpful to enhance their market competitiveness. This paper takes communications listed companies in Shanghai and Shenzhen from 2015 to 2017 as research samples, establishes regression model, explores the relationship between R&D investment and enterprise performance, and analyzes the influence of R&D investment intensity and R&D staff size on the performance of communications listed companies. The research shows that: both the intensity of R&D investment and the scale of R&D staff have significant positive effects on corporate performance, and at the same time, increasing the intensity of R&D investment in listed communications companies has a significantly greater influence on corporate performance than the scale of R&D staff. This study analyzes the influence of R&D investment on the financial performance and market performance of communications listed companies from two dimensions of capital investment and staff size, so as to provide a theoretical basis for improving corporate performance.

【關键词】研发投入;通信类上市公司;财务绩效;市场绩效

【Keywords】 R&D investment; communications listed companies; financial performance; market performance

【中图分类号】F275.5 【文献标志码】A 【文章编号】1673-1069(2020)05-0101-04

1 引言

通信类上市公司作为高科技企业的典型代表,必须不断创新、加大研发投入力度,增强自主创新能力。研发投入对企业绩效的影响研究作为研究热点问题,一直得到学者们的广泛关注。随着研究的不断深入,不同学者对这一问题得出的研究结论并不唯一。一方面,大部分主流学者通过研究发现研发支出对公司绩效的提高具有正向影响;另一方面,少部分学者通过研究得出研发支出对公司绩效提升具有负向影响,甚至是无关的结论。基于此,有必要深入探究通信类上市公司研发投入对绩效的影响,以期为提升公司绩效提供一定的理论参考。

2 理论分析与研究假设

内生增长理论提出,企业绩效变化是由于核心技术与研发投入等内在原因。对于通信类上市公司而言,研发能力是其发展壮大的重要保证,高尖端技术是其发展的决定性因素。通信类企业研发难度高、资金需求量大,这类企业必须加大研发资金投入力度,努力创造较好的研发氛围吸引高科技人才,实现企业的良性循环,促进企业发展。因此,提出如下假设:

H1a:研发资金投入强度对通信类上市公司财务绩效的提高有显著正向影响。

H1b:研发资金投入强度对通信类上市公司市场绩效的提高有显著正向影响。

公司研发规模可以体现公司研发质量,映衬出公司管理层对创新的重视程度。公司扩大研发人员规模是为了提高公司的财务绩效与市场绩效,最终实现公司效益最大化。文章进行如下假设:

H2a:研发人员规模对通信类上市公司财务绩效的提高有显著正向影响。

H2b:研发人员规模对通信类上市公司市场绩效的提高有显著正向影响。

高科技人才是通信类企业的宝贵财富,决定着其未来的发展前景。因此,我们认为高科技人才的规模对于这类企业而言尤为重要,故提出以下假设:

H3:研发人员规模对通信类上市公司绩效的影响显著优于研发资金投入强度。

3 研究设计

3.1 样本选取与数据来源

论文选取2015-2017年沪深两市的106家通信类上市公司作为研究样本,剔除ST及缺失数据公司,得到63个有效研究样本,总共441组数据。论文所采用的研发资金投入强度数据来源于巨潮资讯网公布的上市公司年报附注信息,其他数据均来源于WIND数据库,利用SPSS23.0和Excel等统计软件进行处理。

3.2 变量定义

论文选取R&D与NUMBERS为解释变量,选取SIZE、LEV与EPS为控制变量,对公司ROE和MP进行分析,各变量衡量方法如表1所示。

3.3 模型设计

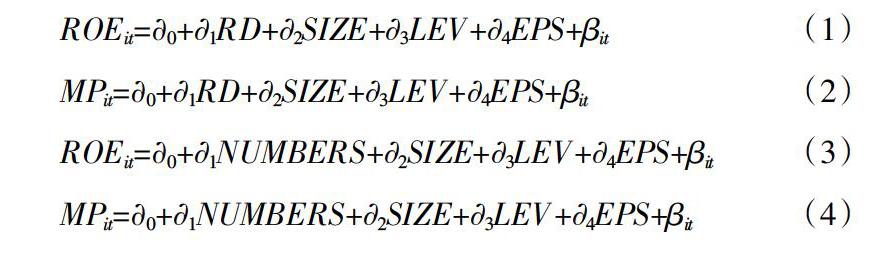

文章基于上述分析构建以下4个模型验证研发支出与绩效之间的关系。公式(1)检验假设H1a,检验公司研发支出金额和财务绩效之间的关系;公式(2)检验假设H1b,检验公司研发支出金额和市场绩效之间的关系;公式(3)验证假设H2a,验证公司研发人员规模和财务绩效之间的关系;公式(4)验证假设H2b,验证公司研发人员规模和市场绩效之间的关系;公式(1)(2)与公式(3)(4)对比分析验证假设H3,验证公司研发人员规模与绩效提升之间的关系是否明显优于公司研发支出金额与绩效提升之间的关系。

4 实证结果及其分析

4.1 描述性统计

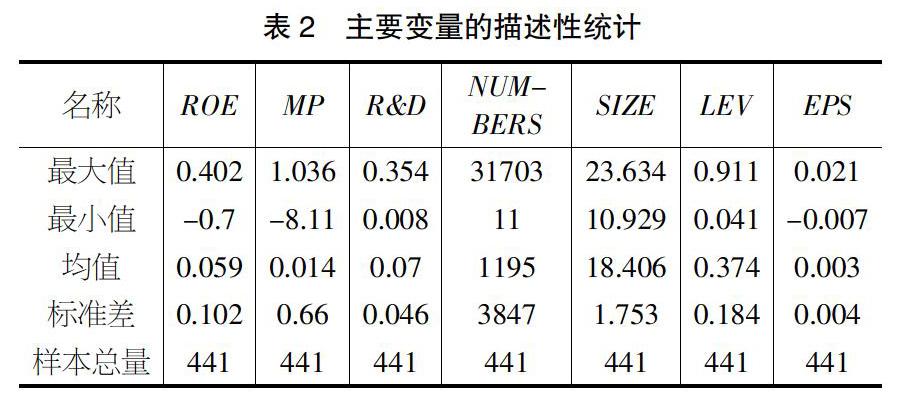

根据表2主要变量的描述性统计分析数据,通信类上市公司财务绩效(ROE)与市场绩效(MP)差异明显,而且有负数出现,表明通信类公司整体绩效水平亟待提升;公司研发资金投入强度(R&D)的均值仅为0.07,说明通信类上市公司整体资金投入不足;企业研发人员规模(NUMBERS)的最大值和最小值分别为31703和11,数值差距较大,说明不同通信类企业研发人员规模存在较大差距;公司规模(SIZE)已经对期末总资产取自然对数,最大值和最小值分别为23.634和10.929,说明各通信类企业之间差异明显;企业资產负债率(LEV)均值小于50%,但最大值与最小值差异明显,说明通信类上市公司整体存在资金利用不充分的状态;基本每股收益(EPS)最大值为0.021、最小值为-0.007,说明不同企业税后利润存在明显差异。

4.2 相关性分析

表3为相关变量的Spearman系数及相应的显著性水平。可以看出,研发资金投入强度(R&D)和财务绩效(ROE)、市场绩效(MP)分别在5%和1%水平显著正相关;研发人员规模(NUMBERS)和财务绩效(ROE)、市场绩效(MP)均在1%水平上显著正相关;公司规模(SIZE)和基本每股收益(EPS)与财务绩效(ROE)和市场绩效(MP)在1%水平上显著正相关;资产负债率(LEV)和市场绩效(MP)在1%水平上显著负相关。

4.3 多重共线性检验

论文采用方差膨胀因子方法,运用SPSS23.0软件对构建的模型开展多重共线性分析。当容差大于0.1,VIF数值介于0~10,可以视为解释变量间不存在多重共线性问题。

如表4所示,模型1、2各解释变量的容差都大于0.1,极大值为0.811,极小值为0.472,VIF数值介于0~10;模型3、4各解释变量的容差都大于0.1,极大值为0.807,极小值为0.492,VIF数值介于0~10。根据容差和VIF数值,各个变量之间不存在多重共线性问题,模型在变量选取方面符合要求。

4.4 回归分析检验

表5为研发资金投入强度(R&D)、研发人员规模(NUMBERS)与公司财务绩效(ROE)、市场绩效(MP)之间的回归分析结果。表明通信类上市公司研发资金支出和公司财务绩效之间显著正相关,验证H1a假设合理;研发资金支出和公司市场绩效之间显著正相关,验证H1b假设合理;研发人员规模和公司财务绩效之间显著正相关,验证H2a假设合理;研发人员规模和公司市场绩效之间显著正相关,验证H2b假设合理;研发资金投入强度对企业绩效的影响显著优于研发人员规模,验证H3假设不成立。出现与H3假设相反的主要原因为:通信类企业属于研发密集型企业,研发活动是企业创新的重要环节、研发是否成功是这类企业能否继续生存的重要判断因素,而通信类企业产品过时快,为了增强公司竞争优势,需要不断加大研发资金投入力度,而不是盲目扩大研发人员规模。由此可知,以通信类公司为代表的高新技术企业为了提升企业绩效,应该不断加大研发资金投入力度,而不是盲目扩大研发人员规模。

研发投入和公司绩效回归结果还表明,控制变量中公司规模和公司绩效存在显著正向影响,说明扩大企业规模有利于提高通信类企业的绩效;控制变量中资产负债率与企业绩效显著负相关,表明较高的债务风险会导致通信类上市企业的绩效降低。

4.5 稳健性检验

为了进一步验证结论的稳定性,论文利用通信类上市公司的总资产报酬率(ROA)和销售净利率(TTM)分别替换净资产收益率和营业利润率作为公司绩效的衡量指标,依次与解释变量进行回归分析检验,重新构建的稳健性检验模型如下:

其中,公式(5)与公式(1)形成对比,检验公司研发支出金额与财务绩效关系的稳健性;公式(6)与公式(2)形成对比,检验公司研发支出金额与市场绩效关系的稳健性;公式(7)与公式(3)形成对比,检验公司研发人员规模与财务绩效关系的稳健性;公式(8)与公式(4)形成对比,验证公司研发人员规模和市场绩效关系的稳健性;公式(5)(6)和公式(7)(8)分析结果与公式(1)(2)和公式(3)(4)分析结果形成对比,验证通信类企业加大研发资金投入力度对企业绩效的影响显著优于研发人员规模结论的稳健性。研发投入和公司绩效稳健性检验回归分析结果如表6所示。

表6为研发资金投入强度(R&D)、研发人员规模(NUMBERS)与财务绩效(ROA)、市场绩效(TTM)之间的稳健性检验回归分析结果。从模型(5)验证通信类企业研发资金投入强度与财务绩效的稳健性结果来看,研发资金投入强度的回归系数为0.473,在1%水平上显著上为正。从模型(6)检验通信类企业研发资金强度和市场绩效的稳健性结果来看,研发资金投入强度的回归系数为0.661,在10%水平上显著上为正。从模型(7)验证通信类企业研发人员规模和财务绩效之间的稳健性结果来看,研发人员规模的回归系数为0.199,在5%水平上显著上为正。从模型(8)检验通信类企业研发人员规模和市场绩效之间的稳健性结果来看,研发人员规模的回归系数为0.114,回歸系数为正但不显著。从表6还可以看出,通信类上市公司研发资金投入强度与财务绩效、市场绩效的回归系数分别为0.473与0.661,分别在1%和10%水平上显著为正,通信类上市公司研发人员规模与财务绩效、市场绩效的回归系数分别为0.199与0.114,其中对市场绩效的影响不显著,表明通信类上市公司研发资金强度对绩效的影响显著优于研发人员规模。从稳健性回归分析结果可以看出,在实证研究模型中利用ROA与TTM分别替换ROE与MP作为公司绩效的衡量指标,模型拟合度与变量之间的显著性均未发生较大变化,说明设定的模型比较稳定,原假设正确、结论可信度较高。

5 结论

研究发现,通信类上市公司研发资金投入不足、研发人员规模存在较大差距,整体财务绩效和市场绩效有待提高。公司研发资金投入强度和公司绩效之间存在显著正向影响,即公司加大研发资金投入力度有利于提高公司绩效;公司研发人员规模与公司绩效存在明显正向关联,即公司扩大研发人员规模有利于提高公司绩效;通信类企业研发人员规模对企业绩效的影响明显弱于研发资金投入强度,即通信类上市公司不断提高研发投入力度更有助于提高公司绩效。

根据研究结论,论文提出以下几点建议:研发是通信类上市公司取得竞争优势的关键环节,因此,这类企业管理者要树立长远眼光,不断扩宽融资渠道,加大基础性研究资金投入,打造企业核心竞争优势;通信类上市企业要修订并完善相关奖助体系,充分调动研发人员的创新积极性,不断引进高科技人才,合理构建并优化企业研发团队,努力提高研发队伍质量;通信类上市公司应该加强研发文化建设,培育研发人员的使命感和责任感,形成良好的研发文化氛围。

【参考文献】

【1】Sougiannis T. The Accounting Based Valuation of Corporate R&D[J].The Accounting Review,1994,69(1):44-68.

【2】Roberts EB.Bench marking Global Strategic Management of Technology[J].Research Technology Management,2001,44(2):25.

【3】Hsieh P.H.,Mishra C.S.,Gobeli D.H.The return on R&D versus capital expenditures in pharmaceutical and chemical industries[J].IEEE Transactions on Engineering Management,2003,50(2):141-149.

【4】Anagnostopoulou SC, Levis M. R&D and Performance Persistence:Evidence from the United Kingdom[J].The International Journal of Accounting,2008,43(3):293-320.

【5】尹开国,刘小芹,陈华东.基于内生性的企业社会责任与财务绩效关系研究:来自中国上市公司的经验证据[J].中国软科学,2014(06):98-108.

【6】庄伯超,余世清,张红.供应链集中度、资金营运和经营绩效:基于中国制造业上市公司的实证研究[J].软科学,2015(03):9-14.

【7】戴小勇,成力为.研发投入强度对企业绩效影响的门槛效应研究[J].科学学研究,2013(11):1708-1716+1735.

【8】赵喜仓,吴军香.中小板上市公司R&D投入与企业绩效关系的比较研究[J].科技管理研究,2013(12):104-108.

【9】王轶英.高新技术企业研发投入与企业绩效的相关性研究——基于创新产出及企业异质性的实证分析[D].沈阳:辽宁大学,2018.

【10】周江燕.研发投入与企业业绩相关性研究——基于中国制造业上市公司的实证分析[J].工业技术经济,2012(01):49-57.

【11】朱焱,张孟昌.企业管理团队人力资本、研发投入与企业绩效的实证研究[J].会计研究,2013(11):45-52+96.