疫情之下,游戏“野蛮”生长

2020-07-14王水

王水

年初暴发的新冠肺炎疫情几乎重挫了所有行业,但也有一些“幸存者”逆势增长,它们的共同特点都是满足了人们的“数字化生存”。从生鲜电商、线上办公再到游戏行业,这些赛道都保证了人们能在足不出户的条件下支撑生活、完成办公以及消磨时光。

“中国的游戏下载高峰出现在2月,比1月高出25%。游戏下载量的增长几乎与疫情暴发时间相同,相较其他地区,中国游戏市场经历了最为完整的疫情周期。”数据分析和市场数据公司App Annie大中華区负责人戴彬告诉《第一财经》杂志。

移动应用数据分析平台Sensor Tower此前发布的监测结果显示,腾讯旗下手游《王者荣耀》2020年5月的收入实现了同比42%、环比31%的增长,创下游戏上市以来的增幅纪录。

这一成绩虽然与腾讯天美工作室在5月推出大量付费皮肤及“五五开黑节”等年度活动相关,但用户在疫情期间的不断累积与增长也是一大原因。

来自同一研究机构的数据还显示,中国最主要的30家游戏发行商在5月创下了吸金19.4亿美元的纪录,这已经占到当期全球手游总收入的近3成。

对大多数行业从业者而言,疫情蔓延是需要谨慎以对的挑战,但对游戏行业来说,居家隔离在全球范围内的越发普遍化,开始推动游戏产业加快发展步伐。毕竟在游戏这个虚拟世界中,玩家们没有必须注意“社交距离”的烦恼。

“宅经济”发力

起源于日本的“御宅族”,原本指代的是那些注重个人精神空间并尽力避免进入社交环境的群体。在很长一段时间内,“宅文化”徘徊于精英提倡的主流文化之外,因此承担着不小的舆论压力。

然而,一场突发公共卫生危机让近乎所有人都被迫成为了“御宅族”。与此同时,所谓的“宅经济”也顺势迎来了快速发展的机遇期。

App Annie发布的《聚焦游戏领域2020年回顾报告》显示,商务、教育、娱乐等应用的数据都在疫情期间快速增长。如果以3月的疫情高峰期与疫情暴发前的1月对比,商务类应用的下载量与使用时长实现了115%与100%的增长,教育类应用的增长幅度也分别达到70%和40%。

与商务类和教育类应用相比,游戏类应用的增幅或许并不算特别抢眼——下载量和使用时长的增长率皆为35%。但需要注意的一点是,商务和教育类应用在疫情暴发前的渗透率普遍不高,因此数据对照的基数偏低。而游戏始终是移动应用市场最受欢迎的品类之一,在不低的参照值下依然获得逾3成的增长足以说明其受欢迎程度。

人们在疫情期间对游戏的偏爱从对主机游戏的追捧中便能管窥一二。

在疫情暴发初期,任天堂推出的《健身环大冒险》就曾在社交平台上掀起了一拨讨论热潮。通过将娱乐与健身结合在一起,“健身环”因满足了人们居家隔离期间出现的新需求从而广受欢迎;而到疫情后期,《集合啦!动物森友会》则将久未碰面的朋友们在虚拟世界中联结到一起。从大头菜、钓鱼直至等待许愿流星,人们宅在家中依然能够体会类似线下社交的愉悦。

“结合健身等线下行为以及融合建造的玩法是任天堂Switch在疫情期间能够成功的原因,这值得移动游戏厂商学习。”App Annie大中华区负责人戴彬说。

全球游戏用户支出指数(按主要设备类别)

数据来源:App Annio

游戏在应用商店中所占份额

数据来源:App Annio

全球游戏每周下载量

数据来源:App Annio

全球5大畅销移动游戏和掌上主机游戏

数据来源:App Annio

但他同时也指出移动游戏其实比主机游戏有着更大的增长空间,因为移动游戏没有设备门槛,从用户群体规模和参与度来看也有着相对较大的优势,“移动游戏在游戏行业的主导地位仍十分稳固且在不断增强,预测2020年的用户支出可达到PC/Mac游戏的2.8倍,家用主机游戏的3.1倍。”

双曲线重叠

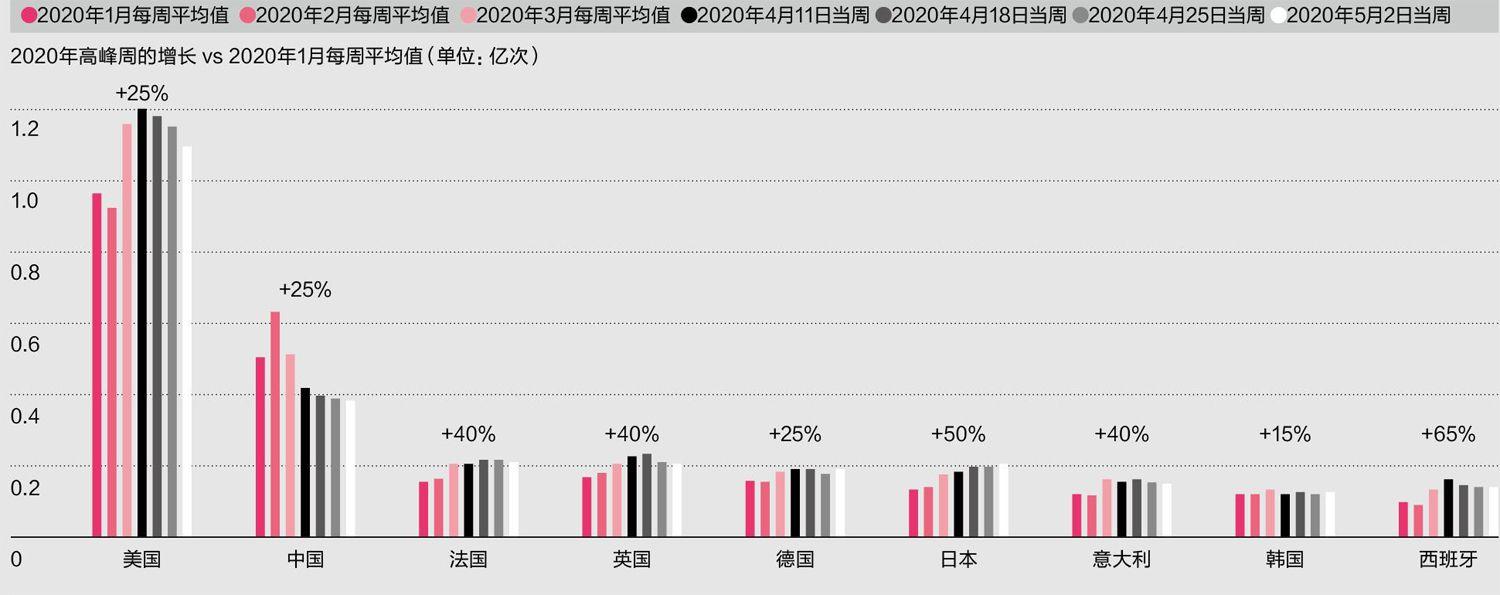

疫情爆发与游戏增长间存在的正相关关系,从两条轨迹近乎一致的曲线中便能看出。

在新冠肺炎疫情暴发期间,移动游戏的每周下载量创下历史新高,最高达到12亿次之多。但值得注意的是,全球所有地区的游戏下载量增长轨迹并不一致,而是跟随疫情在全球蔓延后不同地区采取居家隔离措施的先后顺序逐渐变化的。

最早,以中国、韩国为代表的东亚国家首先采用大规模居家隔离阻绝疫情的手段,这使得这些地区的游戏下载量出现从15%到50%不等的增长;随后,以意大利、西班牙为代表的西欧和以美国为代表的北美地区也逐渐出现游戏下载量抬升的趋势。在所有主要经济体中,西班牙以65%的下载量增长幅度领先其他国家,大部分地区的增长率则稳定在30%左右。

“与疫情暴发的时间顺序相同,中国的下载高峰出现在2月。随着疫情好转,4月的下载量增长也趋于平缓,”app Annie大中华区负责人戴彬说,“海外的高峰3月才开始,目前仍在持续增长。”

根据观察,那些能够提供实时多人互动与合作的游戏在市场中更受欢迎,这在一定程度上源于它们具有更强的可玩性,并且能弥补人们在疫情期间缺失的社交需求——例如iOS App Store上最畅销的游戏就包括了腾讯的大逃杀游戏《和平精英》、MOBA手游《王者荣耀》和阿里巴巴的《三国志·战略版》等。即便是主机游戏大厂任天堂,其最受欢迎的5款游戏中除了《塞尔达传说:荒野之息》不支持多人互动,《马里奥赛车8:豪华版》《任天堂明星大乱斗:特别版》等其余4款游戏均提供了多人模式。

下载量和使用时长在新冠肺炎疫情暴发期间的增长情况

数据来源:App Annie

2019年第三季度美国移动游戏玩家类型细分

数据来源:IDC的2019年第三季度美国游戏玩家调查注:2019年第三季度受访者总置为3671人幅度为5%,明显超过重度游戏的2%。

按游戏类别来看,休闲游戏在疫情期间的受欢迎程度明显增加。从下载量来看,以街机和益智类游戏为代表的休闲游戏是2019年全球下载量最高的游戏类别;而在今年第一季度,休闲游戏的下载量环比增速达到21%,高于游戏市场整体增速的13%。另外,从游戏营收的层面也能看出休闲游戏的强势,其第一季度的营收环比增长幅度为5%,明显超过重度游戏的2%。

休闲游戏因为门槛较低、更易操作等特性,往往成为游戏市场增量用户的首选类型。疫情期间休闲游戏下载量和营收出现双重增长,也就意味着在这一时间段内有大量的新增用户正在涌入市场,这无疑扩大了游戏行业的“基本盘”。

游戏进入“黄金时代”

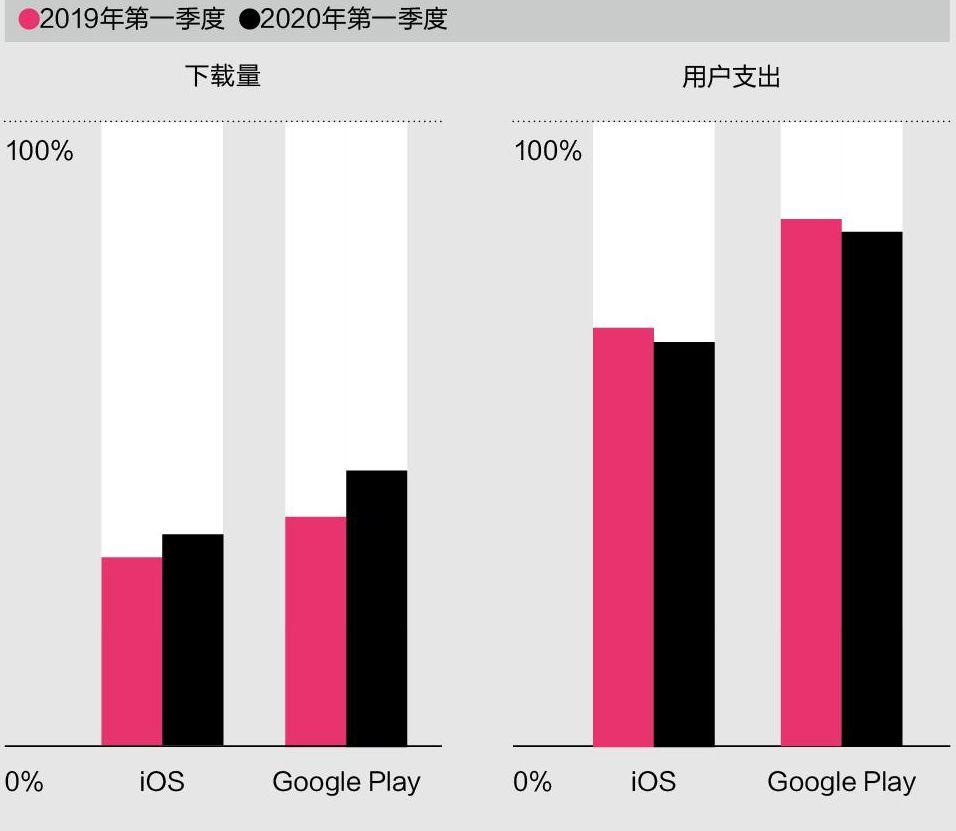

相较其他类型应用的使用者,游戏玩家天然有着更高的付费意愿——App Annie的数据显示,2020年第一季度,在全球iOS App Store和Google Play中,游戏应用的下载量仅占到总下载量的40%左右,但其营收占到用户支出总量的70%。部分用户形成的稳定付费习惯,正日益成为刺激游戏厂商估值不断提升的关键。

但从游戏用户的整体规模来看,付费用户所占的比例依然不高。

美国游戏玩家对试玩广告的态度

美国游戏玩家对视频广告的态度

美国游戏玩家对激励视频广告的态度

数据来源:IDC的2019年第三季度美国游戏玩家调查注:2019年第三季度受访者总量为3487人

App Annie将游戏玩家划分为硬核游戏玩家、爱好者与休闲移动游戏玩家三类:硬核游戏玩家是指每周至少玩15小时的游戏,且所玩游戏至少包括大逃杀、格斗、在线多人竞技游戏、赛车和驾驶、射击、体育、战略和战术等7种快速操作类游戏之一;休闲移动游戏玩家则指每周游戏时间不足15小时且不是以上7种游戏的玩家;爱好者则居于硬核游戏玩家和休闲玩家之间。

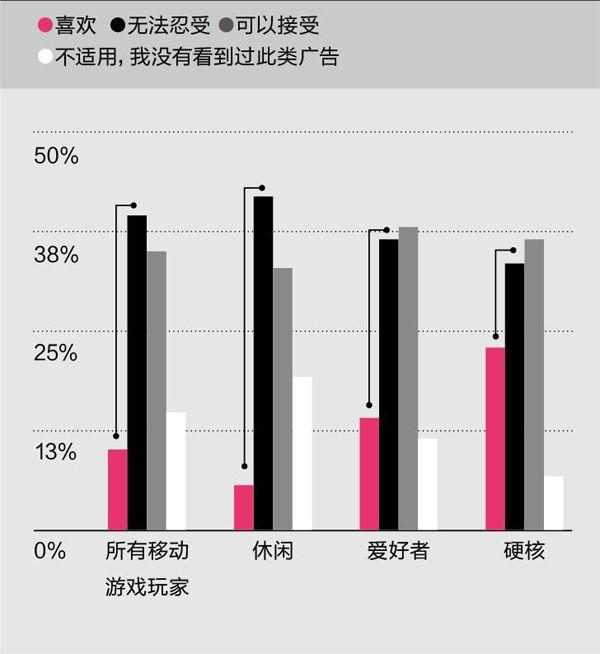

根据统计,这三类游戏玩家所占的比例分别为54%、38%和8%,而付费用户主要来自于人数较少的硬核玩家及部分游戏爱好者。为进一步有效提升游戏营收,将大部分玩家的注意力资源借由广告变现开始成為主要手段。

一般而言,企业寻求广告变现需要顾虑圈层核心用户的接受程度,这也往往成为商业化难以突破的瓶颈。但出人意料的是,越是硬核的游戏玩家对于广告的接受程度越高——以游戏中常出现的横幅广告为例,休闲玩家中持“不喜炊”态度的比例超过“喜欢”28个百分点,但这一差距在硬核玩家群体中快速缩减到10个百分点;而在激励视频广告和试玩广告两种类型上,硬核玩家中持“喜欢”态度的用户超过选择“不喜炊”的玩家,两者间的差距甚至达到了23.5个和9.1个百分点。

这一组数据对游戏行业而言是一个重大利好,它意味着游戏厂商不用过分忧虑接入广告变现后付费用户的流欠率会大幅度增加。对于所有内容产品而言,如何平衡发行收入和广告收入之间的关系是一个永恒的命题;但在游戏市场中,这种两难的境地似乎并未到针锋相对、非此即彼的地步。

如果再加上疫情的催化使得大量的新增玩家开始涌入游戏行业,那么可以说从市场新增到变现能力,在多个层面上,游戏行业正在迎来属于自己的“黄金时代”。

App Annie

数据分析和市场数据公司,总部位于旧金山。

关于本报告

App Annie《聚焦游戏领域2020年回顾报告》结合游戏用户的下载量、支出等数据,目的是为了分析全球游戏市场在疫情期间的变化情况。