新冠肺炎疫情对我国社会消费品零售总额的影响程度评价

2020-07-14杨扬

杨扬

摘要:本文选择我国社会消费品零售总额月度数据为研究对象,首先建立多元线性回归模型和季节波动预测模型,在此基础上建立以误差平方和最小为最优准则的诱导有序加权算术平均组合预测模型,对2020年1-2月份我国社会消费品零售总额进行预测。预测结果表明:受新冠肺炎疫情的影响,2020年1-2月份我国社会消费品零售总额比正常情况下下降了25.64%。

关键词:新冠肺炎疫情;社会消费品零售总额;IOWA;组合预测模型;预测精度

Abstract: This article selects the monthly data of China's total retail sales of consumer goods as the research object, establishes a multiple linear regression model and a seasonal fluctuation prediction model, on this basis, establishes an induced ordered weighted average combination prediction model that uses the minimum error sum of squares as the optimal criterion to predict the total retail sales of consumer goods in China from January to February of 2020. The forecast results show that, due to the impact of COVID-19, the total retail sales of consumer goods in China from January to February of 2020 decreased by 25.64% compared with normal conditions.

Key words: COVID-19;total retail sales of consumer goods;IOWA;combined prediction model;forecast accuracy

0 引言

新冠肺炎疫情發生以来,按照疫情防控的需要和要求,居民减少外出购物,纷纷取消聚会聚餐,非生活必需类商品销售和餐饮业受到明显冲击,居民宅在家里生活也简单化甚至一些生活必需品的消费也受到严重影响。同时,文化和旅游部发布有关暂停旅游企业经营活动的紧急通知,景区订票一律取消,旅游企业暂停经营,旅游住宿等相关行业也受到严重影响。居民消费受到抑制,春节假期及2月份消费市场受到冲击明显。

为了准确评价新冠肺炎疫情对我国居民和社会消费的影响,本文选择我国社会消费品零售总额(单位:亿元)为研究对象,首先建立多元线性回归模型和季节波动预测模型,然后以预测精度为诱导值、以误差平方和最小为最优准则建立诱导有序加权算术平均组合预测模型,以便提高预测精度。用建立的组合预测模型对疫情发生以来2020年1-2月份我国社会消费品零售总额进行预测。预测值可看作未受新冠肺炎疫情影响(正常情况下)社会消费品零售总额,将其与2020年1-2月份社会消费品零售总额(统计数据)[1]进行比较,结果显示:由于受新冠肺炎疫情的影响,我国2020年1-2月份社会消费品零售总额比正常年份下降了25.64%。

1 多元线性回归模型

由于我国社会消费品零售总额yt受到多种因素的影响,本文基于经济学理论与统计数据的特征,通过逐步回归剔除对社会消费品零售总额影响不显著的因素,采用计量经济模型,筛选出对社会消费品零售总额影响最大的流通中的货币供应量(M0/亿元)x1t、国家财政支出(亿元)x2t和货运量(亿吨)x3t。样本区间为2000年1月至2019年12月20年共240个月,建立多元线性回归模型[2]:

为了预测2020年1-3月份社会消费品零售总额,首先根据时间序列数据应用指数平滑预测2020年1-2月份的流通中的货币供应量分别是93249.16亿元和88187.05亿元;2020年1-2月份的财政支出分别是15334亿元和18018亿元;2020年1-2月份的货运量分别是42.7亿吨和27.9亿吨。根据多元线性回归模型(1)预测2020年1-2月份的社会消费品零售总额分别是35571.3亿元和30179.0亿元。

2 季节波动预测模型

由我国社会消费品零售总额月度数据yt可以看出,呈现出逐步增长的长期趋势和不同月份有规律的季节波动。对我国社会消费品零售总额月度数据的分析可以看出,2016年3月以后的数据比较平稳,尤其是2016年1-2月份数据异常,因此采取样本区间2016年3月至2019年12月(46个月,46期),建立带有季节波动的预测模型。

首先建立反映长期趋势的一元线性回归模型,然后采取加法模型测算1-12月份的季节系数St (mod12),用季节系数对长期趋势进行调整。得季节波动预测模型[3]:

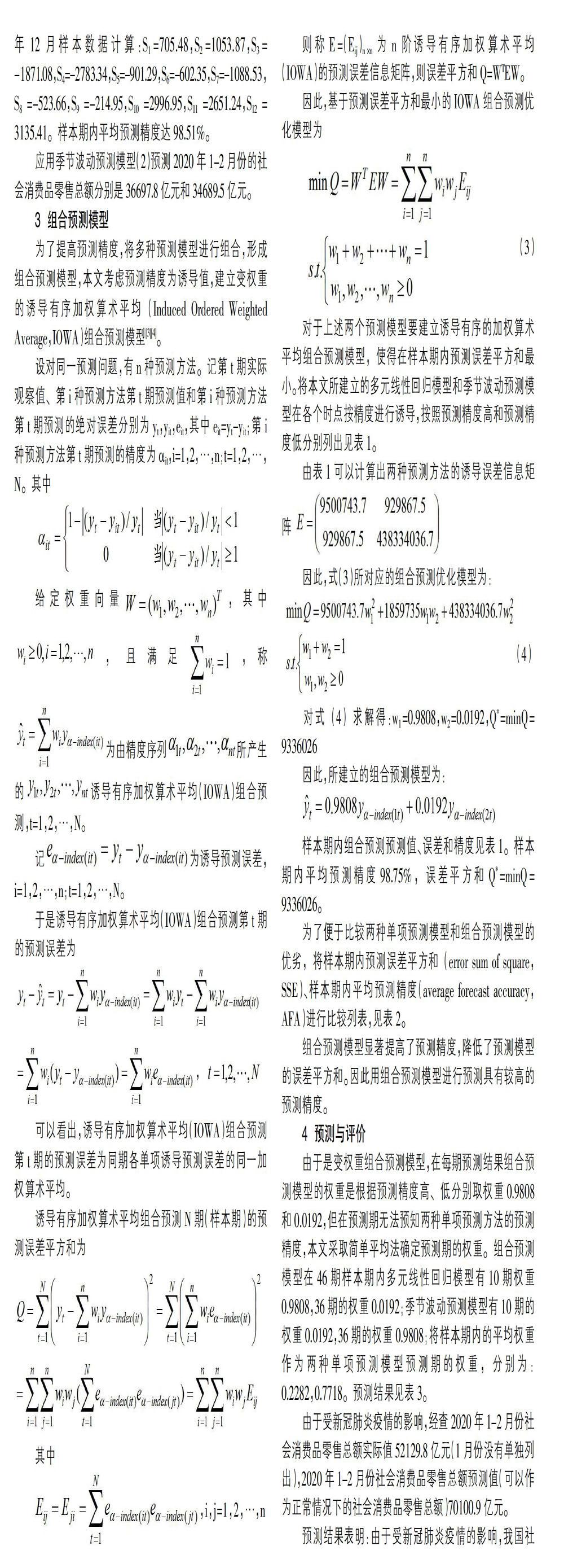

其中t是从2016年3月-2019年12月编序号为1-46。St (mod12)是月份编号为t对应的加法型季节系数(由于按季节分成12个月,t按12同余),根据2016年3月-2019年12月样本数据计算:S1=705.48,S2=1053.87,S3=-1871.08,S4=-2783.34,S5=-901.29,S6=-602.35,S7=-1088.53,S8=-523.66,S9=-214.95,S10=2996.95,S11=2651.24,S12=3135.41。样本期内平均预测精度达98.51%。

应用季节波动预测模型(2)预测2020年1-2月份的社会消费品零售总额分别是36697.8亿元和34689.5亿元。

3 组合预测模型

为了提高预测精度,将多种预测模型进行组合,形成组合预测模型,本文考虑预测精度为诱导值,建立变权重的诱导有序加权算术平均(Induced Ordered Weighted Average,IOWA)组合预测模型[3][4]。

设对同一预测问题,有n种预测方法。记第t期实际观察值、第i种预测方法第t期预测值和第i种预测方法第t期预测的绝对误差分别为yt,yit,eit,其中eit=yt-yit;第i种预测方法第t期预测的精度为?琢it,i=1,2,…,n;t=1,2,…,N。其中

对于上述两个预测模型要建立诱导有序的加权算术平均组合预测模型,使得在样本期内预测误差平方和最小。将本文所建立的多元线性回归模型和季节波动预测模型在各个时点按精度进行诱导,按照预测精度高和预测精度低分别列出见表1。

样本期内组合预测预测值、误差和精度见表1。样本期内平均预测精度98.75%,误差平方和Q*=minQ=9336026。

为了便于比较两种单项预测模型和组合预测模型的优劣,将样本期内预测误差平方和(error sum of square,SSE)、样本期内平均预测精度(average forecast accuracy,AFA)进行比较列表,见表2。

组合预测模型显著提高了预测精度,降低了预测模型的误差平方和。因此用组合预测模型进行预测具有较高的预测精度。

4 预测与评价

由于是变权重组合预测模型,在每期预测结果组合预测模型的权重是根据预测精度高、低分别取权重0.9808和0.0192,但在预测期无法预知两种单项预测方法的预测精度,本文采取简单平均法确定预测期的权重。组合预测模型在46期样本期内多元线性回归模型有10期权重0.9808,36期的权重0.0192;季节波动预测模型有10期的权重0.0192,36期的权重0.9808;將样本期内的平均权重作为两种单项预测模型预测期的权重,分别为:0.2282,0.7718。预测结果见表3。

由于受新冠肺炎疫情的影响,经查2020年1-2月份社会消费品零售总额实际值52129.8亿元(1月份没有单独列出),2020年1-2月份社会消费品零售总额预测值(可以作为正常情况下的社会消费品零售总额)70100.9亿元。

预测结果表明:由于受新冠肺炎疫情的影响,我国社会消费品零售总额比正常年份下降了25.64%。

国家统计局贸易外经司司长蔺涛在国家统计局网站上发文《疫情对零售市场短期冲击大,消费长期向好趋势没有改变》中表明:1-2月份,社会消费品零售总额同比下降20.5%[5]。按照同比下降了20.5%,而2019年3-12月同比增长的平均值是8.04%[1],两者叠加2020年1-2月份比正常情况下实际下降了28.54%。本文的预测结果下降了25.64%与官方公布的结果还是比较接近的。

参考文献:

[1]中国统计数据应用支持系统,http://yearbook.acmr.cn/dataquery/query_s.aspx?db=hgyd.

[2]魏权龄,刘起运,胡显佑,等.数量经济学[M].二版.北京:中国人民大学出版社,2008,6.

[3]唐小我,马永开,曾勇,杨桂元.现代组合预测和组合投资决策方法及其应用[M].北京:科学出版社,2003,1.

[4]陈启明,陈华友.基于IOWA算子的两类准则下的最优组合预测模型及其应用[J].数理统计与管理,2013,32(5):847-853.

[5]蔺涛.疫情对零售市场短期冲击大,消费长期向好趋势没有改变.http://www.stats.gov.cn/tjsj/sjjd/202003/t20200316_1732420.html.