行业投诉超40万条 “造艺技术”居首

2020-07-14赵禹程李颖

赵禹程 李颖

2020年“3·15”期间,《中国质量万里行》发布2019 年度网贷业投诉分析报告 。

2019 年度,中国质量万里行消费投诉平台收到关于网贷业投诉共计414230条,共涉及936家公司,其中“造艺技术”公司被投诉的次数最多,达到了19378次。“阴阳合同”、暴力催收、巨额利息等问题反应强烈。

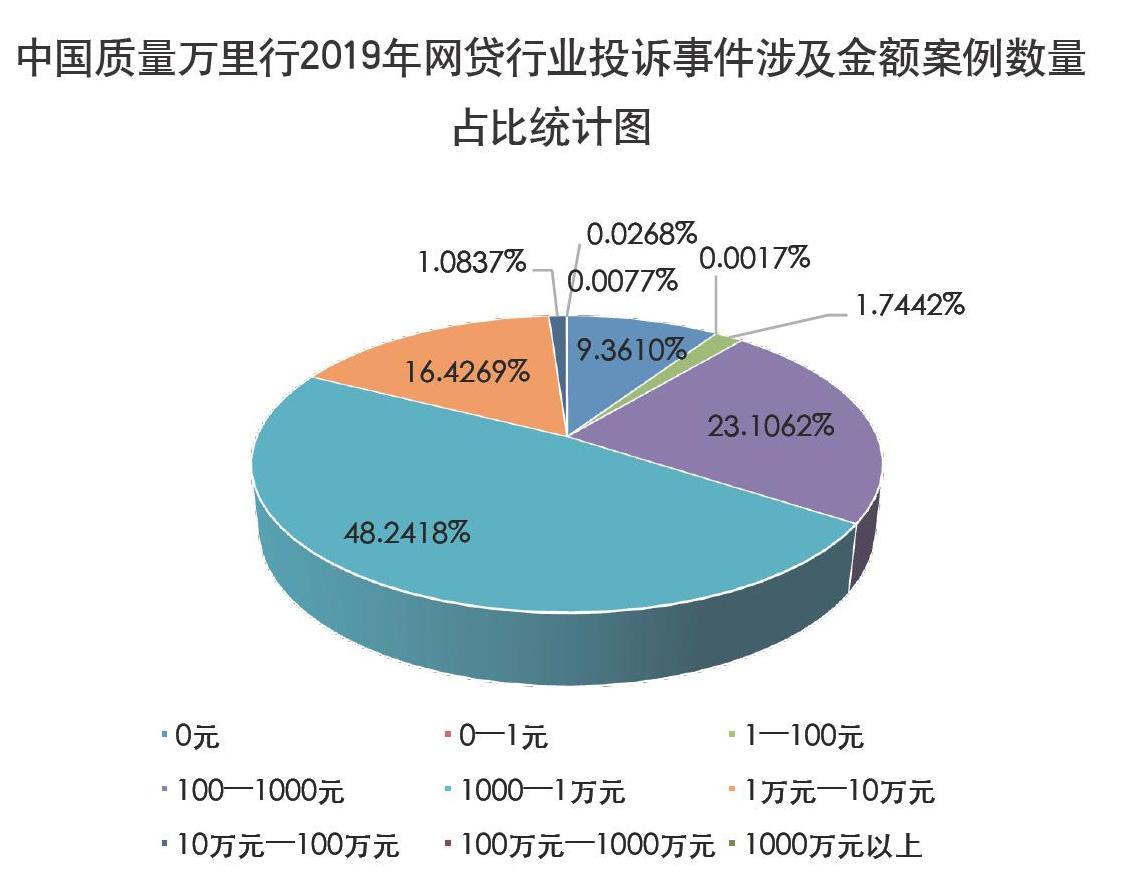

网贷行业涉及金额100元至

10万元占比最高

据该报告对被投诉事件涉及的金额分析,网贷行业涉及金额案例数量占比最高的为100元至10万元,总共占据全部投诉数量的87.7%;所有投诉案例涉及的总金额为39.51279527亿元,投诉案例数量最多的100元至10万元累计金额26.35536912亿元,占所有案例总金额的66.7%。体现出网贷行业个例涉及金额较低的特点。

无论是理财人还是借贷人,网贷行业整体面向的是中端和中低端客户,高端和中高端客户一般有更加成熟的理财渠道,所以他们一般不会选择网贷公司作为资产配置的一个途径。

投诉涉及六大类问题

据该报告对所有网贷投诉案例的投诉内容的分析,投诉内容可分为6大类问题,分别是合同问题、账户问题、理财人款项问题、贷款人款项问题、客服问题、公司问题。

在合同问题中,“阴阳合同、合同诈骗、伪造合同、伪造文件”和“服务费过高”分别占据了41.22%和40.1%,共计81.23%,说明阴阳合同、合同诈骗、伪造合同、伪造文件和服务费过高是所有合同问题的主要问题;在账户问题中,账号异常、账户注销、账户封禁、无法登录、账户注册占到66.28%,账户盗刷占29.59%,信息泄露与盗用占4.13%,说明账号异常、账户注销、账户封禁、无法登录、账户注册为账户问题的核心问题;在理财人款项问题中,钱不能及时提现、提现受阻占25.81%,钱无法提现占22.21%,多扣费、多次扣费、乱扣费占39.80%,可以看出在理财人款项问题中多扣费、多次扣费、乱扣费是占比最高的问题;在贷款人款项问题中,还款后无法结清、还款未销账、故意导致逾期占据42.92%,无法还款、还款失败占据38.21%,无法贷款占15.28%,所以在贷款人款项问题中还款后无法结清、还款未销账、故意导致逾期占据比例最高,也是最突出的问题;在客服问题中,暴力催收、骚扰恐吓、冒充公检法占30.11%,联系不到客服、客服电话难接通占24.39%,客服处理不当占22.85%,所以在客服问题中暴力催收、骚扰恐吓、冒充公检法是其最主要的问题;最后,在公司问题中,存在412例炸雷和跑路投诉,炸雷或者跑路是一般网贷公司难以为继的最终结局。

由投诉数据得知,理财人款项问题占比最高,超过全部投诉次数总和的一半,达到了51.92%,其次是贷款人款项问题,占比为29.50%,随后是合同问题(7.91%)、客服问题(6.42%)、账户问题(4.18%)和公司问题(0.08%)。在所有投诉内容中,被投诉最多的分别是理财人款项问题和贷款人款项问题。

网贷投诉中,各种“阴阳合同”、暴力催收、巨额利息的现象屡见不鲜,猖獗的“套路贷”,严重扰乱了正常的社会经济秩序,挑战司法权威与司法公正底线。而一些借款人却陷入环环相扣的还贷“无底洞”。披着小额贷款等外衣的“套路贷”,实质上是以民间借贷为名,行非法占有被害人财物之实,陷阱多,危害大,无数人因此倾家荡产,带来一系列社会问题。

建议与对策

我国 P2P 网贷行业发展要不断规范,规范市场准入条件,设立第三方审核机构,建立保险机制,同时投资者个人加强风险防控能力提升。

(一)规范市场准入条件

严控 P2P 市场准入,规范民间融资和金融新业态发展,建立防范和预警机制,坚持依法打击非法集资。工商部门应加强对非法集资风险高发行业的登记管理,非金融机构以及不从事金融活动的企业,严格把握资金注册、高管资质、平台信息披露等方面的准入标准。

(二)设立第三方审核机构

引进独立于网贷平台的第三方审核机构,完善评价体系、提高评价质量,对平台资金、财务、负债等方面在风险投资的融资、投资、管理、退出等阶段做出客观真实的审核与评价,监督平台在运营环节中是否合规,对于出现危机或不合规的平台及时进行信息披露,正确引导资本市场的资金流向。

(三)建立保险机制

平台运营受到内外部影响导致的借贷不平衡而出现的危机,为保护借款人利益,网贷行业应建立保险机制,一方面弥补平台不能正常偿还借款人或是平台倒闭给借款者带来的风险,另一方面弥补贷款人信用违约而带来平台不能按时收回资金的风险。

(四)投资者自身加强风险防控

P2P 平台的投资者自身也需要掌握一定投资知识和技巧,加强风险防控能力,在针对 P2P 投资前要尽量全面了解平台资质、借款者的相关信息,再确定是否要进行投资;同时,将资金尽量分散投给多个借款者,这样可以降低风险。

总而言之,近些年,P2P 网贷业务在我国取得了快速发展,作为传统融资行业的补充体系,促进了中国经济的发展,但是我国 P2P网贷平台还存在不少问题,有必要加强各项制度规范,建立市场准入机制,引入第三方机构,建立各项保险机制,P2P 平臺需要加强自律,建立完善的风险控制机制,并积极拓展业务功能,以促进 P2P 网络的正常发展。