基于作业成本法的农业企业质量成本核算研究

2020-07-14董梅

摘要:农业企业管理过程中,质量成本核算在质量管理决策中发挥关键作用。以JH公司为例,以作业成本法为基础,通过构建作业质量成本核算数学计算模型,分析了作业成本法在农业企业质量成本核算中的运用,并将作业成本法和传统成本法分别核算出的结果进行对比。结果表明,作业成本法的质量成本核算能够清晰地核算出每一项产品的质量作业消耗所对应的费用,能够为企业的管理提供信息依据。因此,要从强化农业企业的质量成本核算基础工作、建立质量成本考核体系、实现质量成本信息共享沟通几个方面着手,使作业成本法在农业企业质量成本核算管理中发挥作用。

关键词:作业成本法;农业企业;质量成本核算

中图分类号:F275.3

文献标识码:A

文章编号:0439-8114( 2020) 08-0189-05

DOI:IO.14088/j.cnki.issn0439- 8114.2020.08.043

作业成本法( Activity-based costing.ABC)是以作业为基础,进行成本的核算与管理的体系。作业成本法的成本对象主要包括产品、服务、客户等,并以对象的消耗为作业,遵循作业消耗资源的理论原则,明确企业资源中的各项作业,对其进行计算,同时在各项作业中准确标识出其消耗的资源[1]。完成上述操作后,选取出成本动因,对各个对象的作业成本进行合理的分配。以作业为中介实现企业成本动因的确定,将企业的资源成本统一核算人企业的作业中,并且根据不同对象进行科学的作业分配,简化了传统的成本核算方式,同时还能够有效地提升各类费用的核算效率与质量,使费用分配更加科学,最终能够真实、有效、准确地核算出成本对象的实际成本[2]。農业企业的发展目标之一就是借助于质量成本的管理,合理控制农产品质量中的各种资源消耗,降低消耗与占用,提升产品质量,最终提升企业的市场竞争优势[3]。而科学、准确的质量成本核算能够获取真实的成本数据,结合成本数据分析,能够高效评价农产品质量及其管理水平,还能够分析其对经营业绩的影响,获悉农产品质量的变化程度与特征,探求影响农产品质量的核心因素以及薄弱环节,通过调整与优化,提升农产品质量。与此同时,质量成本的数据信息还能够满足农业企业相关外部利益方对于质量保证的需求,同时还能够用于农产品价格的决策[4]。本研究以农业企业现行的财务核算体系为基础,在质量成本核算中引入作业成本法,结合某食品加工农业企业的实际情况,具体说明作业成本法在质量成本核算中的归集与分配等应用。

1 作业质量成本核算数学计算模型构建

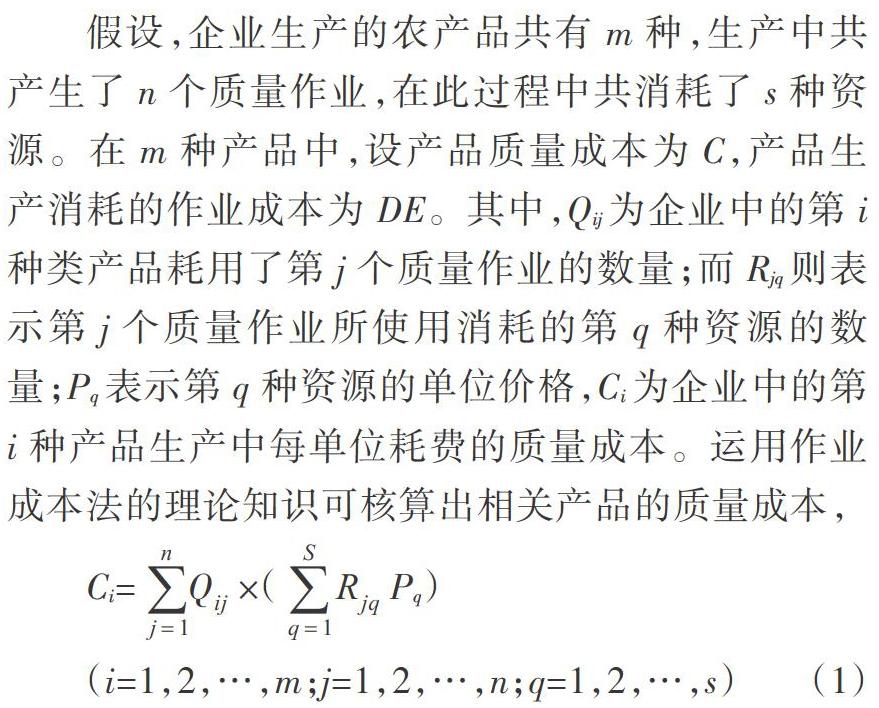

在农业企业中,通过核算质量成本能够有效地了解农业企业的生产经营中实际成本的具体消耗和分配,通过科学记录、归集以及计算、分配,完成会计账务的处理,实现科学的经济分析,形成质量成本报告。形成的质量成本报告能够为质量成本的管理提供真实、准确的数据信息[5]。农业企业质量成本的活动中离不开质量成本核算,不管是在预测过程、决策过程、计划过程还是在质量成本的分析与考核过程,质量成本核算都有着非常重要的作用。农业企业质量成本核算首先要对质量成本进行分类和汇总,随后进行总额的计算。作业成本法的原理是成本计算数学模型的基础,以此为基础实现作业质量成本数学模型的构建[6]。

该模型能够完整地表现出作业成本法归集产品的全过程,但其中涉及的变量也相对较多,这对于同时生产多个农产品,具有多个作业的企业而言有着较大的难度,不符合成本效益的原则要求。因此,本研究首先采取分类与合并的方式处理企业产品的成本动因,简化成本核算的工作流程。其次,基于同质

根据上述分析可知,将多个成本动因归类到代表成本动因中,核算出合并前后的产品成本相差额度,能够视作合并成本动因系数与代表成本动因系数的差相加。由此可知,合并多个同质性的成本动因后,产品作业成本的结果准确性不受影响。因此,结合作业成本库以及成本动因率的相关知识,对模型进行优化,继而得到模型,如公式(5)所示。

结合以上模型可知,作业成本法是通过归对归集后的质量成本费用的分配实现质量成本的核算。结合同质化的原则要求,将费用分配到作业成本库,计算每一个成本库的分配率,再计算出成本库的成本动因率,进而分摊到每一个产品上,计算出每个产品的质量成本。具体的操作主要包含4个阶段。

1)明确主要的质量作业并进行质量作业中心划分。质量成本计算首先是对质量作业进行划分,划分的准确性是保证作业成本核算的核心。农业企业的生产质量作业数量较多,且具体每一项作业还能再次细分。因此,在这一步骤中,要能够识别出主要的作业并进行科学划分,随后就细化后的作业进行同质化归类。

2)成本库的归集。作业成本法分配中,成本库的归集是第一步骤,在分配中按照资源动因进行不同作业的资源分配,随后基于同质化的原则特征进行同一作业消耗资源的归集,最终构成作业成本库。

3)明确作业质量的成本动因,计算出成本动因费率。从作业质量成本库中选择重要的作业质量成本动因,将其作为质量成本率计算的标准。一般情形下,成本库中的成本动因数量都较多,因此在确定质量成本动因的过程中,要能够充分结合成本动因材料的可获性以及动因和资源消耗间的关联,最终选择有效的、能够体现企业实际发展的成本动因。选择成本动因的方法主要有经验法、分析法和测量法等。计算公式为:

每种产品成本动因数量 x100%

成本动因率=成本库成本动因总量

4)分配质量作业的成本库费用到具体的产品中,进而计算每个产品的质量成本。作业质量成本法的核心在于每个产品根据成本动因率分摊的作业质量成本。作业质量成本为作业质量动因消耗量与成本动因率的乘积,将所有的作业质量成本相加,同时将产品直接质量费用与总质量成本相加,最后得到每一个产品耗费的质量成本。

2 以作业成本法为基础的农业企业质量成本核算

2.1 农业企业基于作业成本法的质量成本核算内容

湖北JH公司的主要经营内容为粮油收购、加工与销售,农副产品的购销,预包装食品的批发与零售等业务。质量成本的核算对象是企业使用作业成本法对质量成本核算的基本对象。在对JH公司的现状分析中,将其质量成本的作业中心进行分类,结合JH公司的相关财务数据,分析会计账目和凭证,能够将具体每项资源分摊到对应的作业中心成本中。

2.1.1 资源动因分析资源动因实际上就是推进资源消耗的原因。根据作业成本法的思想,对JH公司的质量成本进行动因分析。通过动因分析能够从源头上寻求降低质量成本的方法,从而对质量作业进行调整,因此资源动因分析能够提升作业的效率,还能够对资源消耗进行分析。作业成本法的质量成本核算中,成本动因分析是重要的基础步骤,动因分析既能够影响作业所对应的工作内容,还对作业的努力因素起决定性作用[7]。本研究通过对JH公司的实际分析,结合资源选取了主要的成本动因,同时综合作业成本与2018年12月的各项费用,得出的具体数据见表1。

2.1.2 作业成本动因的选择 目前,没有相关条文对作业动因进行规范统一的要求,公司主要依靠会计工作人员结合财务分析进行主观选择,因此部分数据不能够有效地体现出质量成本的各项信息,导致核算的目的性缺失。作业成本动因的选取主要基于两点内容:①资源消耗作业时要能够结合实际情况对资源动因进行确定;②作业消耗产品时要结合生产流程确定作业动因。第二个环节是以第一个环节为基础进行,因此两方面因素均需要充分考虑,细致分析后再确定[8]。首要因素为选择成本动因,其次需要确定成本动因共有多少个可选项。作业中心需要整理关键性的资源进行归集,对于相对不重要的资源则不予关注[9]。根据同质性特征,将JH公司主要的作业分成几个同质作业成本中心,整理后的具体数据见表2。

2.1.3 对成本动因进行分析并归集 对单位作业成本进行计算,得出作业成本的分配率,将作业成本中心的资源消耗按照成本动因率分配到各个产品中[10]。其中L、M、N是3种不同的产品,因此分别对3种产品的成本进行了计算和汇总,具体计算结果见表3。

基于作业成本法对质量成本进行计算,同时填制各类账簿。为简化结果表达方式,编制了质量成本总报表,在同一个表格中完成核算(表4)。简化后的报表更加清晰,便于JH公司更好地了解质量成本。

2.2 农业企业基于作业成本法的质量成本核算实施效果

采用作业成本法对JH公司的质量成本进行核算,可以实现每一个作业中心在总质量中的成本比例核算。基于作业成本法的角度,能够分析出JH公司各个作业成本中质检质量作业中心在总质量成本中的占比为48.92%。由此可知,JH公司非常关注产品的质量,对产品质量的投入较高。另外,对碎米的分离、抛光和测长分级等操作的作业成本在总成本中的比例仅为7.27%。通过对JH公司的分析可知,该公司具有较为领先的加工技术水平,目前为国内农产品加工的领导型企业,在其生产和加工中多使用机械化操作,员工仅需要负责机器操作和管控工作,因此质量成本较低。在实施作业成本法后,能够通过定量的方式分析各个作业所消耗的质量成本,实现规范化的质量成本核算,为管理决策提供更加准确、真实的数据,有助于企业的质量成本管理。结合JH公司的产品调查分析可知,L、M、N产品是企业的三大类产品,其中L、N产品是低端的大众消费型大米,而M产品是高端的定制大米。价格方面,M的价格约为L、N价格的2倍,M除了质检质量成本明显较高,其他的质量成本相差不大。基于上述分析,JH公司要能够综合分析L、M、N3个主打产品的销售情况,对市场的需求情况进行全面的调查,从而优化采购,降低成本。另外,JH公司质检作业成本较高,主要是因为企业以租借的方式引入了高科技的大米质检装备,后期可通过购买类似装置,从而降低费用。

2.3 作業成本法与传统成本核算法的结果对比分析

传统方法的成本核算主要通过简单的加法,核算每一项与质量成本相关的费用,基于产品的销售额按比例分摊。而基于作业成本法对JH公司的质量成本进行核算,将两者进行对比可知,基于传统成本方法的核算,L产品计算出的质量成本显著高过作业成本法计算出的质量成本;另外,M和N产品尤其是M产品,基于作业成本法计算的质量成本明显高于传统方法计算的产品质量成本,具体对比结果见表5。

由表5可知,传统质量成本的核算结果存在一定的缺陷,影响了产品的利润核算。如果企业中的某一项产品的成本核算结果高过实际成本,将会不利于市场中该产品的销售,可能引起销售额的减少,进而导致公司流动资金的部分损失[11]。与此相反,如果一项产品核算得出的成本低于实际成本,将会导致利润损失,严重时还会导致企业的经营亏损。质量成本无论是被高估还是被低估,都会影响企业流动资金的周转率,致使其下降。而采用作业成本法的质量成本核算能够清晰地核算出每一项产品的质量作业消耗所对应的费用,从而能够有效避免质量成本被高估或低估,能够为企业的高层管理提供准确信息[12]。

3 农业企业质量成本管理的保障措施

3.1 强化农业企业的质量成本核算基础工作

1)引入或者培养质量成本核算管理的相关人才。与其他产业相比较,农业较为特殊,而农业企业中的质量成本核算需要专业性强、综合素质高的复合型人才,其不仅要了解农产品行业特征,还要能够掌握质量成本核算与管理的知识。农业企业引入和培养质量成本核算管理人才的方式主要两种,一是借助于招聘的方式引入专业的、具备丰富经验的成本会计;二是在有条件的情况下企业可以通过培训的方式,培养企业内部具备相关能力的员工,丰富其专业知识。企业内部员工通过接受系统、专业的质量成本核算与管理培训,不仅能够充分了解企业的内部生产与运行规律,还掌握了会计核算技能,能够提高企业质量成本核算的质量,促进企业的可持续发展。

2)提升全体员工的作业成本管理意识。农业企业在成本管控中,要重点关注流程作业的质量成本。根据作业的流程以及生产耗费的资源,基于实际运营构建作业成本管理模式。实施作业成本管理模式时,企业各个部门要能够协调合作。管理人员要树立成本管理的意识,企业有关部门要能够支持协调,所有员工要能参与到成本管理中。

3)落实质量成本核算中各部门、各岗位的职责。农业企业形式多样,企业要能够根据实际情况设置岗位,例如会计岗需要配备专业性的会计人员。同时,企业内部部门之间要能够互相监督,满足企业岗位的发展需求,同时将责任落实到具体岗位。与此同时,农业企业要能够通过对财务管理系统的调整,健全管理制度,结合有效的监督管理,实现企业财务监督,保证会计财务信息的真实有效,提升质量成本核算的运用。

3.2 建立质量成本考核体系

完善的质量成本考核体系关系到质量成本管理的有效性,在构建质量成本考核体系时要从三点出发。①责任与权利结合。各部门作为责任考核的中心,要结合各个部门的特点以及质量成本管理的特征,确定每个部门的成本管理责任与权利,进而实现范围内的职责履行。在明确责任与权利后,要能够结合实施情况进行考核与奖惩。部门内要制定出岗位责任考核制度,细化部门的质量成本管理责任。②制定出科学的考核标准。作为每个部门落实职责的依据,考核标准需要结合实际情况制定,并且能够适用于部门与员工的实际情况。考核目标要能够通过员工、部门的努力实现,考核目标的完成过程中付出的时间、努力与目标完成后获取的薪酬应相对应。能够保证考核标准的可控性,尽可能地排除部门的不可控制因素。③构建健全的奖惩制度。制度构建时要能够以实际情况为基础,有理有据地进行奖励和惩罚。

3.3 实现质量成本信息共享沟通

单一的质量成本数据难以为企业的决策、发展起到决定性的作用,但数据信息的分析与处理能够体现出企业在质量管理中不同方面的资金收益情况,为企业提供决策的依据。质量成本的核算与管理关系到企业的决策部门、执行部门、监督部门等,还涉及到采购、仓储、生产、售后等各个步骤,质量成本分析需要由多个部门共同分析,才能够实现信息的处理、共享和沟通,并经过问题寻找、分析、考核,进行体系优化。质量成本数据的分析与处理、信息的共享与沟通,能够提升企业质量成本管理的效果,真正实现企业的长远发展。

参考文献:

[1]周治江,朱宗乾基于作业成本法的企业质量成本核算方法探讨——以某食品加工企业为例[J].财会通讯,2017( 11):65-67.

[2]宫海亮,迟旭升,李慧,等.作业成本法在我国中小企业应用案例研究[J].沈阳农业大学学报(社会科学版),2014,16(3):273-278.

[3]林琳.作业成本法在木门企业价值链成本管理中的应用[J].财会通讯,2015( 35):70-72.

[4]林琳.作业成本法在肉禽初加T企业的应用——以DL公司为例[J]陕西农业科学,2014,60(10):114-117

[5]王雪,杜静,吴华山.基于作业成本法的秸秆收贮运成本分析研究——以江苏省为例[J].农业资源与环境学报,2017(3):207-214.

[6]聂永刚.现代企业质量成本核算的探讨[J].贵州财经学院学报,2002(4j:42-44.

[7]刘乃瑜质量成本经济效益论略[J]中南财经大学学报,1999(1):107-109.

[8]钱娟萍.质量成本的核算和管理方法的探讨[J]商业研究,2001(9):56-57

[9] YANG H T.Cost accounting,control study on logistics of specializedautomobile enterprise based on Object-standard-activitv-basedcosting method[A].International conference on optoelectronics&Image Processing[ C ] . Haikou China : IEEE . 2010.

[10] SERDAR OZKAN. YASEMIN ZENGIN KARAIBRAHIMOGLU.Activity-based costing approach in the measurement of cost ofquality in SMEs: A case study [J]. Total quality management &business excellence . 2013 . 24( 3-4) : 420-43 1.

[11] VLADIMIR ZAKIC . NATALIJA BOROVIC. Application of activi-ty-based costing in agricultural enterprises [ A ] . 50th Anniversary seminar, agriculture and rural development -challenges of transi-tion and integration processes [ C]. Serbia : University of belgrade , 2013.

[12] 11 C L, LU H S. Enterprise quality cost research based on activi-ty-hased costing [ EB/OL].https : //doi.org/10.2991/msmi-15.2015.114.

作者簡介:董梅(1969-),女,陕西咸阳人,副教授,高级会计师,主要从事会计、财务管理、国有资产管理、内部控制等研究,(电话)13317115622(电子信箱)350778987@qq.com。