多元化经营、互联网金融与商业银行绩效

2020-07-13黄碧虹

黄碧虹

摘要:本文以我国101家商业银行2012-2018年面板数据为例,探讨了多元化经营、互联网金融与商业银行绩效之间的相关性。最后得出:(1)多元化经营对商业银行的经营绩效具有正向影响,而互联网金融对其经营绩效产生负向影响。(2)当同时考虑多元化经营与互联网金融对商业银行的经营绩效的影响时,两者的影响强度均减弱。本文不仅对我国商业银行正确应对互联网金融提供建议参考,而且对于商业银行发展多元化具有指导作用。

关键词:商业银行;经营绩效;风险;多元化经营;互联网金融

由于互联网金融领域的持续拓展,必然会对我国商业银行的正常运行带来一定的影响。首先,在互联网金融的影响下,必然能够带来剧烈的市场竞争效应,对商业银行发展造成严重的冲击(申创、刘笑天,2017);另一方面,互联网金融的快速发展将加速利率市场化,抬高融资成本,增加商业银行风险(戴国强、方鹏飞,2014)。

然而,基于利率市场化、互联网金融等因素的作用下,对我国商业银行的传统存贷款产品带来一定的威胁,严重威胁到银行的盈利水平,各商业银行逐渐借鉴西方国家的优秀经验,主动开展业务改革及创新,试图通过多元化经营手段扩大盈利范围。

那么,在金融改革的时代背景下,互联网金融与多元化经营分别与商业银行经营绩效存在怎样的关系?如果考虑同时互联网金融和多元化经营造成的影响,它们和商业银行经营绩效之间的关系是否受到影响?

本文以我国商业银行为研究对象,先单独探讨了多元化经验、互联网金融和商业银行经营绩效之间的相关性,然后又研究了前两个因素共同对后一因素造成的干扰。银行改革是我国金融改革的重要部分,本文的研究内容不仅对我国商业银行正确审视互联网金融问题提供建议参考,而且对于商业银行转变经营模式具有指导作用。

一、文献综述

(一)关于互联网金融的文献回顾

关于互联网金融的研究可追溯到Allen et al.(2002)对网络银行和电子金融的探讨。在国外的文献方面,DeYoung et al.(2007)选取提供互联网渠道的社区银行作为样本,研究发现互联网的采用通过增加存款服务费收入来提高社区银行的盈利能力。Fu et al.(2019)基于贸易开放度的视角,研究发现互联网金融的发展对银行业的规模和效率产生积极影响。

隨着金融改革的不断深化和互联网技术的不断发展,国内相关研究不断丰富。现有文献对互联网金融与银行经营绩效的研究主要基于指标体系、市场势力与异质性等视角。在测度指标体系的作用下,王锦虹(2016)通过研究得出:互联网金融对银行的贷款服务、中端服务、存储产品及整体绩效都会带来负面影响。基于市场势力视角,申创和刘笑天(2017)指出互联网金融的发展对商业银行的绩效水平产生了一定的消极作用,不过由于银行市场影响力的不断提升,消极作用带来的影响也会不断弱化。基于异质性视角,邓典雅(2018)发现互联网金融发展在长期中可以提升商业银行的经营绩效。

(二)关于多元化经营的资料研究回顾

目前的资料文献对多元化经营和银行经营绩效的探讨一般以发达国家为主,同时,大部分是通过非利息收入或多元化指数等单向指标来评价其多元化经营效果。对于我国的研究学者来说,则是通过三个不同的层面对其展开探讨。

一是多元化经营对商业银行的经营绩效具有正向影响。Meslier et al.(2016)基于成本和收益的角度,研究发现大型商业银行采用地区多元化策略时,增加的收益多于投入。冉光(2015)探讨了市场影响力与收入多元化、银行绩效之间的相关性,最后发现:市场影响力大的话,多元化经营会对增强银行绩效发挥积极作用。武志勇等(2016)通过银行势力及性质等层面进行分析,证明了多元化经营对银行绩效能够发挥显著促进作用。

二是多元化经营对银行经营绩效产生负向影响。Curi et al.(2015)基于资产、资金和收入三个业务维度,研究金融危机前后外国银行多元化经营与绩效的关系,发现发展传统业务的是最佳的经营模式。薛超和李政(2014)基于资产和资金来源的视角,发现增加传统存贷款业务能提高经营绩效,而非传统业务降低经营绩效。

三是多元化经营和商业银行经营绩效之间不存在线性关系。李梦雨(2015)站在盈利和风险层面进行分析,并借助于面板门限模型等验证了多元化经营和商业银行经营绩效之间不具有线性关系。

因此,本文选取2012-2018年我国商业银行面板数据进行实证分析,深入研究互联网金融与多元化经营对商业银行经营绩效产生的影响。本文主要有以下两个方面的贡献:第一,在实证分析中,不但单独研究了多元化经营、互联网金融等对银行绩效、经营风险等发挥的作用,而且考虑两者的联合作用。第二,本文使用固定效应模型进行参数估计,克服了截面数据分析的局限性和时间产生的内生性问题。

二、分析假定

目前,我国银行界在大力拓展多元化经营规模,提高多元化非利息收入,拓展利息范围,旨在增强市场竞争优势。另外,商业银行可以借助现有的金融平台和客户基础,进而实现对外在资源的共享及利用。且在生产、营销及财务等层面发挥协同作用,大大地减少了银行的运营成本,对其经营绩效产生正向影响。所以,笔者指出了以下假定:

假定1:多元化经营对银行绩效产生正向影响。

互联网金融加剧存款竞争,分流了银行客户存款,导致商业银行的利息收入下降,对其经营绩效产生负向影响。同时,互联网金融助推利率市场化,增加了银行储蓄利率,提高了银行付息支出,不利于其绩效的提升。所以,笔者指出了以下假定:

假定2:互联网金融对银行绩效带来消极作用(见图1)。

三、研究设计

(一)样本确定和数据分析

笔者筛选出5家国有银行、11家股份制银行、20家农商银行、65家城市商行等为实例,对其2012-2018年之间的经营绩效展开研究。此次研究数据来源于国泰安资料库及多个银行年报,其中,宏观经济数据由国家统计局提供。

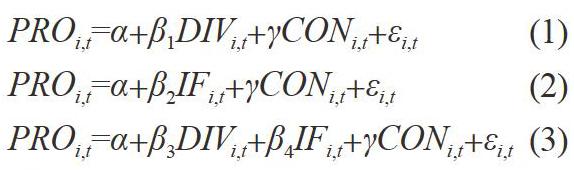

(二)研究模型

(三)变量确定

1.被解释变量

经营绩效(PRO):以总资产收益率(ROA)进行评价。

2.重要解释变量

①互联网金融指数变量

一是按照金融性能的差异性,划分互联网金融模式,建立原始词库。本文借鉴郭品和沈悦(2015)的“文本挖掘法”,分别从“构筑渠道”“支付清算”“资源配置”和“财富管理”等确定关键词,初始词库对应的关键词见表1介绍。

二是通过百度搜索计算出2012-1018年之间所有关键词的每年年度平均百度指数。

三是把4个维度的12个关键词的年度评价百度搜索指数相加,即可确定往年的总搜索指数。

四是以2018年的百度指数为基础,将其值设置为1,然后按照该年的总搜索指数为参照,对其它年份的总搜索指数展开研究。

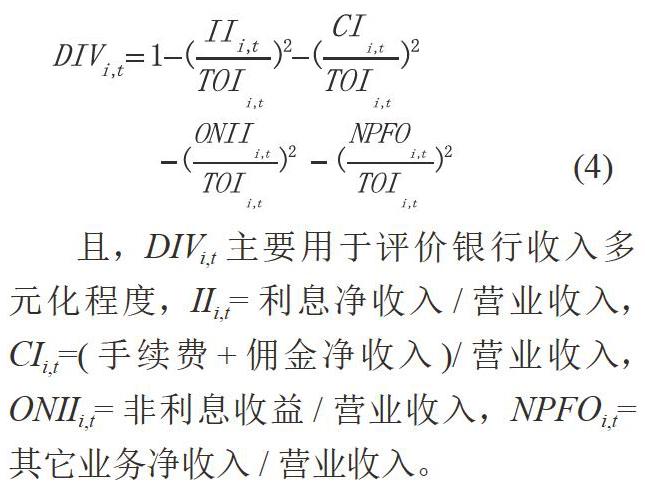

②业务多元化指数

现今,全球各国的资料文献对多元化经营评价指标主要包括:赫芬达尔—赫希曼指数(HHI)、熵指数(EI)及鲁梅尔特(Rumelt)等方法。本文选择修正的赫芬达尔—赫希曼指数度量多元化经营程度,借鉴Elsas et al.(2010)的方法,将商业银行收益来源有四个,然后分别计算出其部分业务的营业收入之比。其计算公式是:

且,DIVi,t主要用于评价银行收入多元化程度,IIi,t=利息净收入/营业收入,CIi,t=(手续费+佣金净收入)/营业收入,ONIIi,t=非利息收益/营业收入,NPFOi,t=其它业务净收入/营业收入。

3.控制变量

对银行绩效与风险造成影响的因素相对复杂,笔者着重探讨了控制资产规模(SIZE)、不良贷款率(NPL)、股东权益比率(EQUITY)、贷款/存款比率(LOANDEP)、收入成本比(CIR)和总资产周转率(ASSTURN)等相关指标(见表2)。

四、实证结果及分析

本文先分别考虑多元化经营与互联网金融对银行绩效之间的相关性,再通过模型(3)分析了多元化经营、互联网金融等对银行绩效具有协同作用,结果见表3。

表3第1列为单独考虑多元化经营对银行经营绩效产生的影响,可以发现:调整R2为44.48%,拟合程度较好;多元化指数(DIV)的回归系数为0.2991,在1%水平上显著为正,符合假设一,说明我国商业银行进行多元化经营时,开拓新业务的收益要高于成本,对于经营绩效具有正向影响。

表3第2列为单独考虑互联网金融对银行经营绩效产生的影响,可以发现:调整R2为42.24%,拟合程度较好;互联网指数(IF)的回归系数为-0.0934,在5%水平上显著为负,符合假设二,说明互联网金融通过加剧存款竞争和抬高利率,对商业银行的经营绩效产生负向影响。

表3第3列为模型(3)的回归结果,可以发现:多元化指数(DIV)的回归系数为0.2624,较之前下降;而互联网指数(IF)的回归系数为-0.0887,较之前增加,表示虽然互联网金融的发展使商业银行面临存款竞争等挑战,但银行进行多元化经营,积极开拓中间业务,提升非利息收入,在一定程度上减弱了其對经营绩效的负向影响。

此外,三个回归模型的结果均显示:不良贷款率(NPL)的回归系数为显著的负数,充分反映持有资产的质量越高,商业银行的经营绩效越好;资产规模(SIZE)越大,商业银行的资金实力越强,经营绩效越好;股东权益比率(EQUITY)越高,CIR越低愈小,ASSTURN愈大,则银行绩效愈佳。

五、稳健性检验

李志辉(2014)指出赫芬达尔—赫希曼指数(HHI)会产生马太效应,放大利息收入与非利息收入之间的差距。所以,本文采用熵指数(EI)对银行多元化经营的程度进行稳健性检验。

且,DEV代表着熵指数,n值是2,P1=利息收入/营业收入,P2=非利息收入/营业收入。

从回归结果可以发现,在用熵指数(EI)是用于评价商业银行多元化经营的一个重要指标,多元化经营对银行绩效能够发挥正向影响,而互联网金融对其经营绩效依然产生负向影响。当考虑多元化经营和互联网金融对银行绩效的协同作用的情况下,它们影响强度均减弱,与前文得出的结论一致。

六、结论与建议

本文采取2012-2018年我国101家商业银行面板数据进行实证分析,全面探讨互联网金融、多元化经营对银行绩效及风险造成的影响。最后得出:(1)多元化经营对银行绩效发挥的积极作用,不过,互联网金融则对其发挥消极作用。(2)在一起研究多元化经营、互联网金融对银行绩效造成的影响的情况下,它们的影响力度都有所弱化。

按照以上结论来看:目前,根据国内商业银行的具体发展现状来看,若要增强自身经营绩效、减少运营风险,则需要做到:

第一,结合实际发展多元化战略。商业银行应根据自身财务势力,在稳定传统存贷款业务的基础上,开展多元化经营战略,深入挖掘潜在客户,扩大利润来源。同时,也应该避免盲目进行规模扩张,精准市场定位,选择差异化发展道路。

第二,运用科技提供多样化服务。商业银行应尊重经济发展和产业调整的科学规律,进一步提升自身的技术能力,不但可以通过业务创新和产品创新为客户提供多样化金融服务,而且还能将传统银行业务与互联网金融业务有机整合,构建更具有竞争力的平台。

第三,注重风险管理和成本控制。商业银行应注重风险管理,设置风险管理部门,建立风险识别、分析与应对的内控机制。同时要注意多元化带来的成本,通过引进信息科技和提高工作效率,有效降低相关成本。

参考文献:

[1]谢平,邹传伟.互联网金融模式研究[J].金融研究,2012(12):11-22.

[2]吴晓求.互联网金融:成长的逻辑[J].财贸经济,2015(02):5-15.

[3]申创,刘笑天.互联网金融、市场势力与商业银行绩效[J].当代经济科学,2017.39 (05):16-29.

[4]邓典雅.资本市场、互联网金融对银行绩效的影响——基于异质性视角[J].财会月刊,2018(02):169-176.

[5]冉光,与肖渝.市场势力、收入多元化与商业银行绩效[J].金融论坛,2014.19(01):43-49.

[6]武志勇,李冯坤,李宏扬.多元化经营与我国商业银行绩效关系研究——基于银行规模和银行性质的视角[J].金融发展研究,2018(04):34-41.

[7]薛超,李政.多元化经营能否改善我国城市商业银行经营绩效——基于资产和资金来源的视角[J].当代经济科学,2014,36(01):12-22.

[8]李志辉,李梦雨.我国商业银行多元化经营与绩效的关系——基于50家商业银行2005—2012年的面板数据分析[J].南开经济研究,2014(01):74-86.

[9] 沈悦,郭品.互联网金融、技术溢出与商业银行全要素生产率[J].金融研究,2015(03):160-175.

[10] DeYoung,R.,W.W.Lang and D.L. Nolle,2007,How the Internet affects output and performance at community banks,Journal of Banking&Finance,2007(31):1033-1060.

[11]Meslier,C.,et al.,2016,The benefits and costs of geographic diversification in banking.Journal of International Money and Finance,2016(69),287-317.

[12]Elsas,R.,Hackethal,A.,Holzha user,M.,2010,The anatomy of bank diver sification,Journal of Banking&Finance,2010 (34):1274-1287.