全球性减税浪潮下我国减税降费的政府努力与市场活力

2020-07-13姚蕾

姚蕾

近年来,我国的减税降费对于经济的促进作用显著,加之我国的税费负担较为复杂,各组成要素的关系复杂,所以就需要从宏观和微观两方面来分析全球性减税浪潮下,我国减税降费的相关方面的问题。未来我国政府多是着重于自身的减负以及减轻企业税费负担,进而有效减少行政成本支出,降低政府干预程度,本文在此基础上论述了我国减税降费的政府努力和市场活力。

在经济全球化的背景下,全球“减税”趋势明显。各国根据自身的实际情况制定了不同的减税政策,加之各个国家的基本情况差异很大,所以,中、美、法等国都是在此基础上纷纷推出相应的“减税计划”,进而提升自身企业的经济竞争力,保证自身企业的发展。

一、减税降费是我国经济的新常态

2015年,我国实行“供给侧结构性改革”,并且从供给端着手,着重解决我国经济层面的各种问题,同年减税降费,降低经营成本的改革措施也成为刺激经济的关键。之后,总理李克强也多次强调,适度扩大财政赤字,减税降费,为企业减负。此后,深化增值税改革以及对应的降税率就成为我国经济工作的重点,仅2017年一年就取消了13%的税率,并且在2018年进行个人所得税改革,合理提高基本减除费用标准,对6项专项税费附加扣除。到了2019年,我国继续深化相关方面的改革。增值税起征点进一步提高,并且大幅降低增值税税率。

二、我国税费负担的结构分析

从现实考察,我国企业考验严峻。加之企业税费负担居高不下,造成自身的很多经营问题。企业的营业利润仅占5.1%。

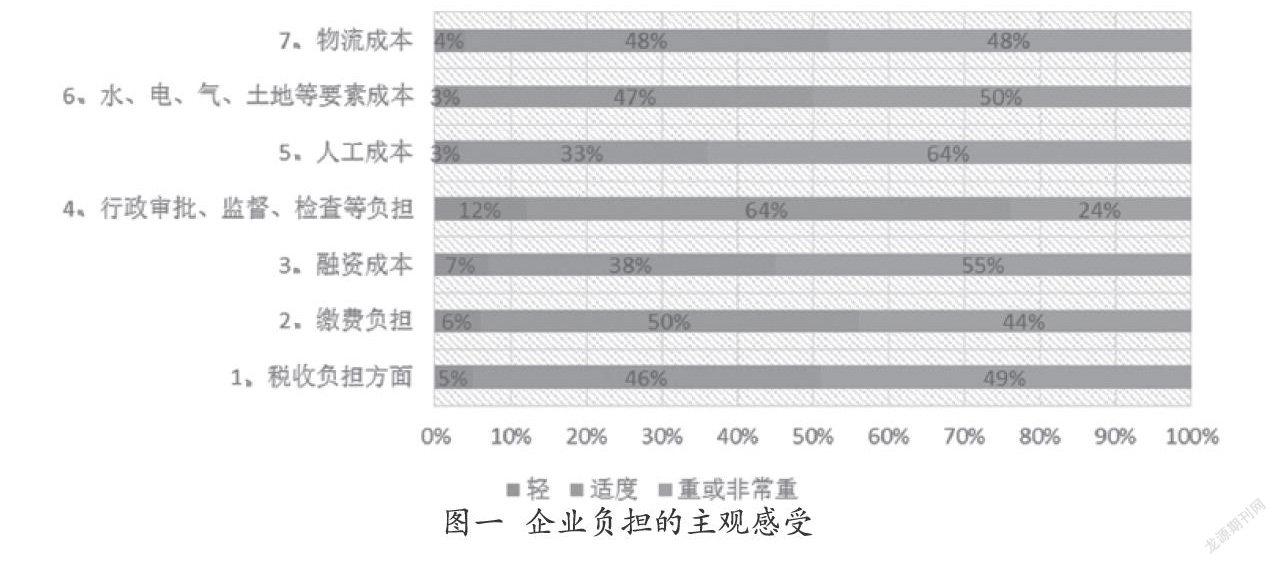

2015年至今,我国也逐步清理、规范涉企收费,并进一步对各种经营服务性收费等实行清单管理。本文调查显示,我国企业的当前总体负担较重,其具体的情况如图一所示。

(一)税费成本

从收入划分的角度来看,企业的实际成本可分税收以及非税负担。前者多指企业缴纳的税款,后者多指企业除税收外所需要承担的各种费用,这部分支出是经营服务收入。当然,企业承担的费用中政策性收费多是政府批准设置的税收项目,而非政策性收费项目则是此外的所有支出。

国际上通常使用宏观税负来进行相关论述。宏观经济中的窄口径就单指税收收入,而宽口径则是税收、社保、基金、资本经营等方面的具体收入。但是宏观税负和企业的实际税负并不是对应的,企业成本和利润的关系才是评价企业效益的关键所在。除税收外,企业还要负担各种地方性的支出。本文统计发现这些收费有18类30余项涉企税收,而且还有13项实施政府定价服务性收费,总结共计71项各类收费。这些税费就会压缩企业利润,增加企业负担。

(二)社保成本

我国的企业还需要按照国家规定为员工缴纳“五险一金”,所以如果企业经营不善,这方面的支出也是企业用工成本增加的重要方面。

(三)资金成本

由于我国资本市场的不完善,所以融资多不匹配,中小企业融资难。虽然近年来扶持力度加大,但相关问题仍存在。中小企业贷款利息以及支付担保等各种的服务费用都较高。

(四)要素成本

目前我国的相关企业生产要素成本较高,加之各生产要素价格上涨较快。虽然这些要素的价格均被政府调控。但是还是负担较重,尤其是基础电费。企业需缴纳的电费较高,是工业企业一项重要的固定成本支出。

三、企业税费负担的评价标准

企业负担需精确计量。对政府和纳税人来说,在全球化时代,国家间的竞争加剧,为了保证国家竞争力,就需要制定合理的制度来加强。对企业而言,政策性成本严重影响企业效益,关乎企业生存,所以需从宏观和微观两个层面进衡量。

(一)宏观层面

宏观税负指标可以看作是税收收入占GDP的比重,包括社保缴费的收入。总体来看,欧美发达国家的宏观税负多是30%到47%,但是我国仅有25%。当然,中国的非税收入未计入并且还有很多方面的税费也没有计入,加之各国财政收入结构差异大,所以,国内外宏观税负指标的口径很难统一,准确结论很难得出。

首先,我国的税费负担和国家的财政体制相匹配。其次,税费负担要和我国政府对债务融资进行相关的依存度匹配,进而保证财政赤字负担不会太重。这也是衡量一国的税负轻重的重要指标。当然,通过宏观比较,虽然无法真实反映企业的实际税负情况,但是这也是一项重要的参考指标。

(二)微观层面

微观层面,税费负担和盈利匹配。企業成本和利润关系就是研究的重点。从税负结构看,我国的税费有所得税、社保缴费等,这些都会使企业的效益受到较大影响,我国企业的税费占比是68%,远远高于其他国家,这其中,社保缴费占比49%,所以,我国税费成本占企业的盈利占比过高。

四、减轻我国企业负担的建议

企业成本高,本质就是制度性成本问题,削弱了市场结果的可预期性,但是这也会使企业多承担一些交易成本。为了降低这方面的成本,就要多方面提高行政部门的相关政策执行效率。

(一)精简机构,减少行政成本支出

针对各地的横向政府机构、部门过多问题,需要从源头出发精简机构,有效减少企业的行政成本,加之政府部门还存在部门权力派生问题,这也会加重企业负担,使其维持费用居高不下。

所以要对企业降费,就要以大部制、扁平化来作为导向,同时还要积极改革,缩小政府规模,“中国式”减税降负是全方面的问题,税务部门是无法单独完成的,要改革联动,力求付诸实施。减少企业的税外负担,形成减税、控制赤字债务的新格局,最终实现优化公共资源配置。

(二)增加信息透明度,减少政府干预

制度性成本过大是降税的关键,而不合理的政策干预是核心问题。所以减少不恰当的政策干预就是必要的执行手段。近两年我国已大幅削减这些不合理的项目。但是面对这些名目繁多,标准不一的非税部分,还是需要我国进一步的大力规范。

五、总结

总结:随着经济全球化的加剧,全球性的减税浪潮也是随之而来,这是保证自身企业竞争力以及发展的重要前提保障,当然,我国减税降费的政府努力也是成效显著,有效地增进了市场的活力,对于我国经济的发展也起到了显著的促进作用。

参考文献

[1]陈莉莉,邓腾.减税降费政策效应与地方财政高质量发展研究——以H省为例[J].社会科学动态,2019(10):84-90.

[2]刘蓉.全球性减税浪潮下我国减税降费的政府努力与市场活力[J].国际税收,2019(09):15-19.

[3]费利川,刘汝明.减税降费有力促进中国经济平稳健康发[J].商业文化,2019(19):28-37.

[4]崔晨涛,崔玉亮.减税降费对地方财税收入的影响及对策建议——基于河南省沈丘县的调查[J].财政科学,2019(05):134-141.

(作者单位:兰州市城市建设设计院)