住房价格对城镇家庭消费的影响1

——来自多期微观面板数据的证据

2020-07-10曹静李智鑫胡文皓

曹静 李智鑫 胡文皓

0 引言

图1 全国住宅商品房平均销售价格数据来源:国家统计局

近年来,住房问题已成为人们最为关心的社会问题之一。1998年,我国开始全面实施住房商品化改革。从那之后,房地产市场进入高速发展阶段,房屋价格大幅上涨,从2000年的1948元/平方米上涨到2015年的6473元/平方米(见图1)。伴随着房价上涨,人们也开始越来越关注房价变化所可能带来的社会问题,如财富不平等、房地产泡沫、房地产投资风险等。现如今,住房资产成为每个家庭财富的重要组成部分,占城镇居民家庭总资产的六成(张浩等,2017),而消费又是人们日常生活中最主要的经济行为之一,那么,住房价格对这一经济行为会产生怎样的影响?以及对于不同类型的家庭,住房价格所产生的影响是否会有所不同?这些就成为非常值得我们关注的具有重要社会意义的问题。

关于住房价格对消费的影响,已有很多文献对此进行了论述。综合来看,住房价格主要可以通过三种方式影响消费:直接财富效应、流动性约束效应和替代效应(Ludwig and Sløk,2002;徐春华,2015;罗冬霞,2016)。“直接财富效应”是指房价上涨,房屋价值升高,相当于人们有了更多的“收入”,故消费增加。“流动性约束效应”是指对无房而打算买房的人来说,房价上涨会导致房贷利率增加,购房预算增加,对消费效应为负;但对有房者来说,房产值升高也可能会带来资金流动、住房抵押贷款更加便利,减轻流动性约束,消费增加。“替代效应”是指面对房价上涨,无房者为了购房不得不减少其他方面的消费,或者取消购房计划从而增加消费;有房者也可能因为要更多的购房而减少消费。而这几种方式可能同时存在,其综合作用效果尚不确定,文献的结论不尽相同,消费增加(黄静和屠梅曾,2009;杜莉等,2013;张浩等,2017)、减少(谢洁玉等,2012;陈斌开和杨汝岱,2013;杨赞等,2014)或无影响(罗冬霞,2016)均有。所以,如果我们能够在研究房价对消费影响的总效应的同时,将这三种效应区分开,那么就可以对这一问题有更为深入的理解。另外我们发现,现有文献在研究房价效应异质性时,往往在变量选择上存在一些问题,例如没有控制房屋数量、家庭资产量等,或是衡量指标有些模糊,例如用是否有未婚男性来衡量购房意愿,但实际上不同未婚男性结婚的时间并不确定,故即使有未婚男性,不同家庭的购房意愿仍然会有所不同。

鉴于此,本文将继续研究城镇家庭的住房价格对消费的影响作用,并在研究房价总效应的同时重点研究其中的替代效应;我们还创新性地使用事后的结婚分家行为作为事前有无购房意愿的反映,以便在已有文献的基础上更准确地衡量家庭的购房意愿是否强烈。我们使用北京大学中国社会科学调查中心的中国家庭追踪调查(CFPS)2010年、2012年、2014年和2016年四期的微观面板数据,研究住房价格变化对于家庭消费行为的影响,并在此基础上进行家庭异质性影响的分析。本文主要贡献有以下三点:第一,本文不仅研究房价对消费的影响总效应,还通过家庭异质性的分析,将其中的替代效应分解出来,使得我们能够更直观地看到替代效应与其他效应各自的影响效果,检验出家庭应对大额支出事件(购房)的预防性储蓄;第二,已有文献对于家庭购房意愿的衡量较为模糊,例如是否有未婚男性、是否有房、居住环境好坏等,而本文则在此基础上,首次使用“是否结婚分家”作为衡量购房意愿的变量,相对而言更为准确地研究这一问题;第三,现有的实证研究文献,大部分使用了截面数据进行分析,也有一小部分使用了能减弱内生性问题的面板数据,但基本是国外的微观数据或者中国的省市层面的宏观数据,仅有一篇文章(张浩等,2017)使用了国内的家庭面板数据,但时间较短,只有两期,而本文则是首次使用我国(内地)家庭层面的多期微观面板数据来研究这一问题,并通过使用面板数据的固定效应模型控制未能被准确观测到的个体特征变量,减少了相关的内生性问题,提高了现有实证结果的稳健性。

本文后续内容安排如下:第1部分为文献综述,回顾并总结住房价格对消费的影响的相关文献;第2部分为数据与方法,介绍本文所使用的样本数据、变量的选取以及实证分析的主要方法;第3部分为结果与分析,分析我国城镇家庭住房价格对其消费的影响;第4部分为稳健性检验,对第3部分中的主要结果进行检验,结果较为稳健;最后一部分为本文的结论。

1 文献综述

关于住房价格对居民消费的影响,国内外现有的理论和实证研究已有很多,而结论不尽相同。

理论研究方面,不少文献指出房价上涨会抑制消费,如陈彦斌和邱哲圣(2011)构建了一个包含生命周期、房价上涨以及住房需求内生的理论模型(Bewley模型),得出房价的增长会导致富裕家庭投资性住房需求的增加,从而导致房价进一步增加,而年轻家庭为了买房,面对上涨的房价不得不提高储蓄率。也有一些文献得到不同结论,如Li and Yao(2007)建立了一个生命周期模型,将住房资产同时当作消费品和投资资产。分析表明,房价变化对住户的消费和福利影响效果差异很大。房价上涨可以增加房主的净资产值和消费,但这只会改善老年房主的福利,而年轻房主和租房者的福利变差。另外,Buiter(2008)对理论模型进行分析,指出如果房价变化表示基本价值的变化,那么房价变化对消费没有纯粹的财富效应。如果这反映了房价投机泡沫成分的变化,那么房价变化对消费有纯粹的财富效应。

实证研究方面的文献较多,可根据所用数据不同分为国外和国内两部分。国外的实证研究的结论通常为住房价格可以促进消费(Engelhardt,1996;Carroll,2004;Campbell and Cocco,2007;Dvornak and Kohler,2007;Slacalek,2009;Cho,2011;Barrell et al.,2015)或对消费的影响不显著(Klyuev and Mills,2007;Browning et al.,2013)。例如,Klyuev and Mills(2007)指出,美国的房产流动性增加,住房抵押变得容易,但储蓄率并未发生显著变化。Browning et al.(2013)利用丹麦的家庭面板数据进行研究,发现住房财富效应并不显著。而关于我国住房价格对消费的影响,现有文献得到的结论不尽相同。不少文献得到住房价格对消费具有正向促进作用,如Gan(2010)、黄静和屠梅曾(2009)。张浩等(2017)使用了CFPS2010和2012两期面板数据,发现家庭房屋价格对家庭消费具有显著的财富效应。然而,一些文献得到了相反的结论,即房产增值会抑制居民消费,如陈斌开和杨汝岱(2013)、杜莉等(2010)、黄静(2011)、谢洁玉等(2012)。其中,谢洁玉等(2012)使用中国城镇住户调查数据,得出总体来看房价显著抑制了消费。对于有未婚男性的家庭和现有住房价值较低的家庭,抑制作用更加明显。另外,有文献(罗冬霞,2016)指出我国整体房地产财富效应较弱,财富效应不显著。可以看出,我国房价对消费的影响较为复杂,目前的研究尚无定论。

总体来看,在有关消费的实证研究中,一些文献使用了相比截面数据能减弱内生性问题的面板数据,如丹麦、澳大利亚、美国、中国香港等国家和地区的微观数据等,或者中国内地的省市宏观数据,但还没有文献使用中国内地多期的微观面板数据,目前仅有一篇文章(张浩等,2017)使用了家庭微观面板数据,但只有两期,作者也在文中指出数据的时间维度变量长度较短。为了区别现有文献,本文尝试使用我国内地的多期微观面板数据,研究城镇家庭的住房价格对其消费行为的影响,进而避免了现有文献数据方面的缺陷。另外,本文尝试使用结婚分家情况作为衡量家庭购房意愿的指标,相比现有文献所用变量能够更加直接地反映购房意愿的强烈程度。

2 数据与方法

本论文使用的数据是北京大学中国社会科学调查中心执行的中国家庭追踪调查(China Family Panel Studies, CFPS)2010年、2012年、2014年和2016年四期的家庭数据。该调查是国内第一个大规模的、综合性的以学术为目的的社会跟踪调查项目。样本覆盖25个省份(含自治区和直辖市),代表了中国95%的人口。我们将4年的家庭数据与个人数据进行匹配整合,删去信息匹配失败、缺少某一年或某几年数据以及所属省份样本量极少的家庭。由于在后文的研究分析中,我们需要讨论不同的分家情况,这就要求每个家庭各个年份的数据应尽可能全面,以便我们更准确地获得该家庭的分家时间,故在这里我们选择构建一个平衡面板数据。对于发生分裂重组的家庭,我们保留了原始的家庭,删去了新生成的家庭。最终我们得到城镇家庭的样本总量16128户-年、家庭总量4032户。

在本研究中,我们重点关注的变量是家庭消费和住房价格。其中,消费变量取值为家庭人均年消费(取对数),而“家庭人均年消费”是用数据中的“居民消费性支出”除以家庭人口数得到的。“居民消费性支出”包括食品支出、衣着支出、居住支出、家庭设备及日用品支出、医疗保健支出、交通通信支出、文教娱乐支出和其他消费性支出。住房价格则通过该家庭住房的单位房价来衡量,即房屋当前价格除以房屋面积。除此之外,在回归中我们还控制了其他家庭和户主的特征变量,如:不同类型的资产价值(净房产值、净非房资产值和家庭净资产值)、家庭人口、家庭收入、房屋数量等;户主年龄、性别、婚姻状况、受教育年限、行业类型等。其中,收入和资产等综合变量均使用的CFPS数据库的定义(1)这里参考了《中国家庭追踪调查用户手册(第三版)》。:收入是采用数据中的“家庭人均纯收入”进行衡量,是指扣除生产成本后的收入,包括工资性收入、经营性纯收入、财产性收入、转移性收入和其他收入;家庭净资产为家庭总资产与家庭总负债之差,家庭总资产包括土地、房产、金融资产、生产性固定资产和耐用品消费,家庭负债包括住房负债和非住房负债;净房产值为现住房价值与其他房产价值之和再减去总房贷得到的,净非房资产值则是由家庭净资产值减去净房产值得到的。另外,由于CFPS的调查中对于家庭成员未区分是否为户主,我们这里参考《中国城镇住户调查手册》中关于户主的定义确定各个家庭的户主。《中国城镇住户调查手册》中写道:“户主指为其家庭成员所公认,在家庭事务上基本起决定作用者。在大多数情况下,户主是家庭经济的主要支撑者,不一定是户口本上的户主。当家庭被抽中确定为调查户后,调查人员应根据此定义经过实地调查确定户主,不能随便填写户主,也不能按一般习惯把家庭年长者定为户主或轻易用户口本上的户主定为户主。”因此,本文将家庭中收入较高的家庭成员定义为户主。关于户主的相关变量中,定义男性的性别为1,女性的性别为0;在婚的婚姻状况为1,其他的婚姻状况为0;非农业户口的户口类型为1,农业户口的户口类型为0。另外,在控制变量中还加入了“房屋类型”和“行业类型”的虚拟变量:房屋类型包括7种,分别为单元房、平房、四合院、别墅、联排别墅、小楼房和其他;行业类型包括20种,包括“农、林、牧、渔业”“采矿业”“制造业”等20种行业。相关变量的描述性统计见表1。

表1 描述性统计

我们使用固定效应模型进行分析(通过对主回归式进行豪斯曼检验,我们得到p值为0.0000,故认为应该使用固定效应模型而非随机效应模型),具体形式如下:

logCit=αi+βlogHPit+γXit+θti×provi+εit

(1)

其中,i代表家庭,t代表时间。Cit为家庭人均年消费(元),HPit表示住房价格(万元/平方米)。Xit表示家庭和户主特征变量,如:房产(取对数)、非房资产(取对数)、家庭人口、家庭收入(取对数)等;户主年龄、性别、婚姻状况、受教育年限、行业类型等。αi为家庭不随时间变化的固定效应,provi为家庭所属省份的固定效应,εit为随机误差。我们关注的系数是β,即住房价格变化是否会对消费产生影响,以及如何影响。

根据前面文献综述部分可知,现有文献对于房价对消费的影响已有一些讨论,但结论不尽相同,这主要是因为房价对消费的影响可以分为多种效应,而我们得到的结果往往是多种效应的综合效果。因此本文在此基础上,进一步对其中的“替代效应”进行研究。对于需要购房的家庭来说,“替代效应”是指随着房价升高,人们会减少消费以便将来购买新房。也就是说,家庭的购房意愿差异所带来的房价对消费的影响效应的不同,往往是由于“替代效应”的存在。在我国,家庭购房与许多其他因素相关,如子女结婚、教育等,谢洁玉等(2012)、杨赞等(2014)也有涉及,例如在谢洁玉等(2012)的文章中,作者用未婚男性、住房质量好坏等来衡量家庭是否需要购置新房。在这里,我们着重讨论子女婚嫁和分家情况所导致的家庭异质性。在中国传统习俗中,大多数人结婚会习惯于由男方购买婚房,虽然在近几年这一思想稍有弱化,随着房价上涨,不少女性也会出资购房。鉴于此,我们想要研究子女婚嫁情况不同的家庭面对房价上涨是否会做出不同的反应,例如使用“家中是否有未婚男性”进行衡量,对已有文献的结果进行检验。在此基础上,我们认为相比于这一变量,分家情况能够更好地衡量家庭的购房意愿。因为对于不同的家庭,子女的结婚年龄是不同的,所以我们也就无法判断每个家庭会在子女的哪个年龄段中有强烈的购房意愿。例如家中同样有22岁未婚男性的家庭,可能其中一家马上就要结婚了、购房意愿非常强烈,而另一家还不是很着急、购房意愿并不强烈。在CFPS的数据中,我们可以知道一些家庭在某一年中分裂为了多个家庭,也可以通过检查个人信息得知哪些家庭是因为子女婚嫁而导致的分家。例如一个家庭在2014年的数据中显示分为了两家,那么可以知道该家庭在2010年和2012年处于将会分家的状态,在2014年和2016年处于分家后的状态。容易想到,即将发生分家的家庭,尤其是因为子女婚嫁分家的家庭,往往具有更为强烈的购房意愿。所以,如果我们用这一变量代替“是否有未婚男性”来衡量家庭的购房意愿,就会得到相对来说更为准确的结果,因为这是通过事后分家的事实来推断事前的购房意愿,而非仅仅凭借家庭的某些特征进行推断。

图2 家中是否有未婚男性与家庭人均消费数据来源:CFPS

图3 是否即将分家与家庭人均消费数据来源:CFPS

根据以上思路,我们先用已有文献的方法,使用“是否有未婚男性”作为家庭购房意愿的衡量,并在此基础上,尝试使用不同的分家情况作为更准确的衡量变量,对替代效应进行分析。图2和图3分别以家中是否有16~35岁未婚男性和家庭是否即将分家为例展示了部分其中的差异。由于我们无法得知2016年有哪些家庭将会分家,故在图3中只显示了2010年、2012年和2014年的情况。

为了研究上述问题,本文引入用于衡量“家庭婚嫁情况”的虚拟变量,在原有回归模型中加入交叉项,用以检验不同类型家庭的消费反应是否存在不同,进而考察替代效应的影响。

(2)

其中,HPit仍为房价/(万元/平方米),其他变量也与前文相同。“dummy”可替换为以下变量:

•unmar_male: unmar_male=1若家中有16~35岁未婚男性;

unmar_male=0若家中无16~35岁未婚男性。

•(作为对照引入)unmar_female: unmar_female=1若家中有16~35岁未婚女性;unmar_female=0若家中无16~35岁未婚女性。

•willchange: willchange=1若将会分家;willchange=0若不会分家。例如,某家庭在2014年的数据中显示分为了两个家庭(原家庭与新家庭),则该家庭在2010年和2012年的willchange=1,在2014年和2016年的willchange=0.

另外,分家又可以分为多种情况,例如因婚嫁(有新人加入)分家、婚后(无新人加入)分家或个人外出。根据我们研究的问题,本文暂不考虑因个人外出这一情况,故进一步引入如下虚拟变量:

•new: new=1若将会分家(排除个人外出);new=0若不会分家。这里的分家排除了因个人外出(如外出打工等)而产生新家庭。这里又可以细分为如下几种情况:

•new_person: new_person=1若因婚嫁将会分家;new_person=0若未分家或分家不是因为婚嫁。包含如下两种情况:

•new_male: new_male=1若因家中女性婚嫁分家(新加入男性成员);new_male=0其他。

•new_female: new_female=1若因家中男性婚嫁分家(新加入女性成员);new_female=0其他。

•new_family_old_person: new_family_old_person=1若为婚后分家(无新人加入);new_family_old_person=0若非婚后分家。

3 结果与分析

3.1 住房价格对消费的总影响

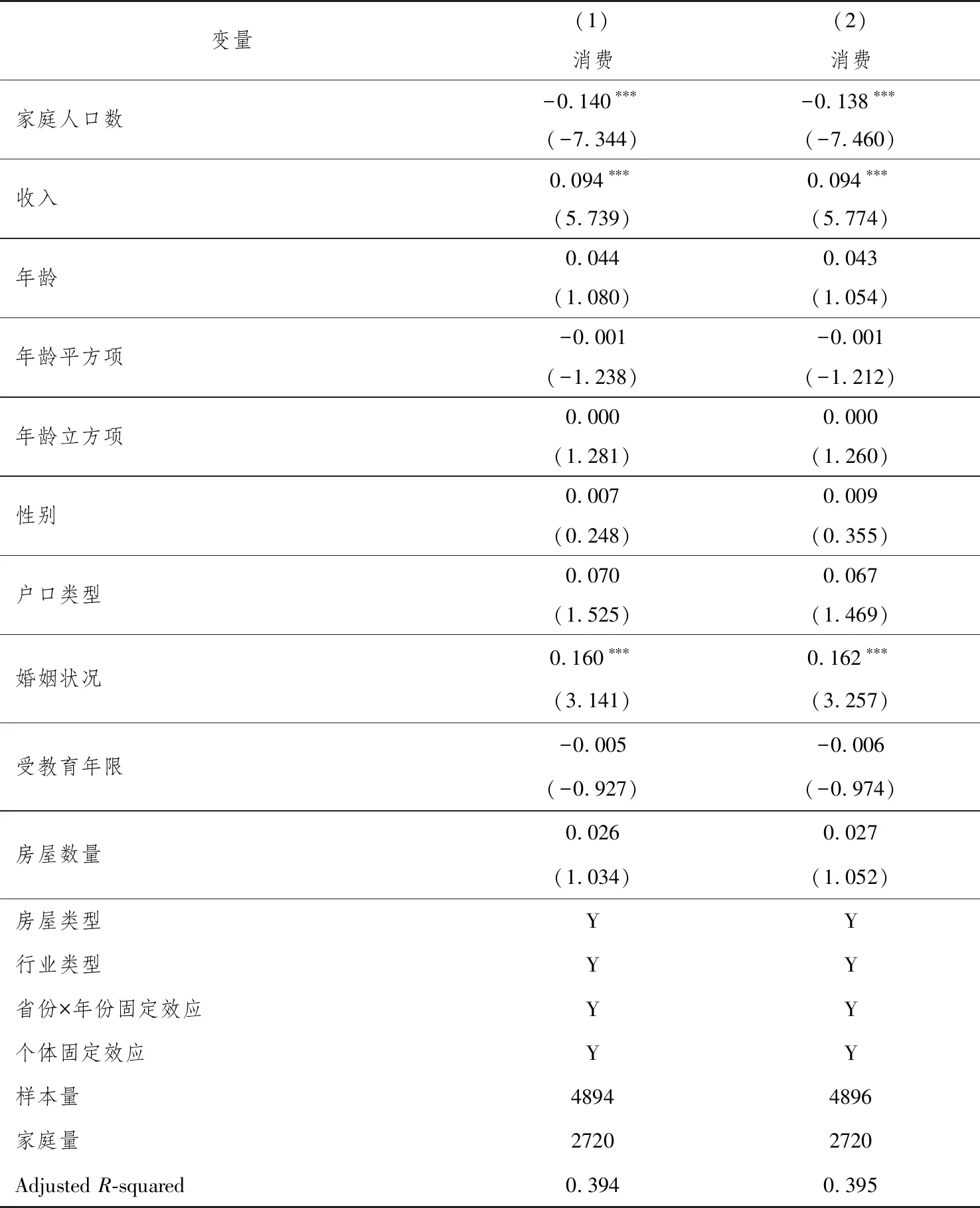

首先,本文用家庭人均年消费(取对数)对房价(取对数)、家庭和户主特征等变量用固定效应模型进行回归,研究结果如表2所示。

表2 房价对家庭消费的影响

续表

注:括号内为t统计量。*、**、***分别代表在10%、5%、1%的程度上显著。

由表2可知,在使用固定效应模型的前提下,如果只在回归中控制资产和收入等变量(表中第1列和第2列),房价对消费具有显著的促进作用。但是,从第1列至第5列,随着控制变量逐渐增多,在回归中加入其他家庭和户主特征变量并控制年份等固定效应后,房价对于家庭人均消费的影响变为不显著。由于这一影响是由多种效应(直接财富效应、流动性约束效应、替代效应等)综合作用得到的总效果,所以我们可以得出,总体上讲住房价格变化对城镇家庭的消费无显著影响。需要说明的是,这并不代表着住房价格没有直接财富效应,而是因为房价对消费的影响具有多种渠道,这些影响有些为正,有些为负,而我们看到相互抵消后的总效果是不显著的。

为了对上述结果进行更为清晰的解释,我们根据文献所述影响机制,引入一个简单的表达式:

ΔHE=ΔWE+ΔLCE+ΔSE+ΔX

(3)

其中,ΔHE表示住房价格总效应(Housing Wealth Effect,简记为ΔHE),ΔWE、ΔLCE和ΔSE分别表示住房价格的直接财富效应(Wealth Effect,简记为ΔWE)、流动性约束效应(Liquidity Constraints Effect,简记为ΔLCE)和替代效应(Substitution Effect,简记为ΔSE),ΔX表示其他可能存在的效应。根据前文的文献综述可知,各个效应可能为正,可能为负,具体可见表3。

表3 不同效应对消费的影响

注:“+”表示促进消费;“-”表示抑制消费;“0”表示对消费无显著影响。

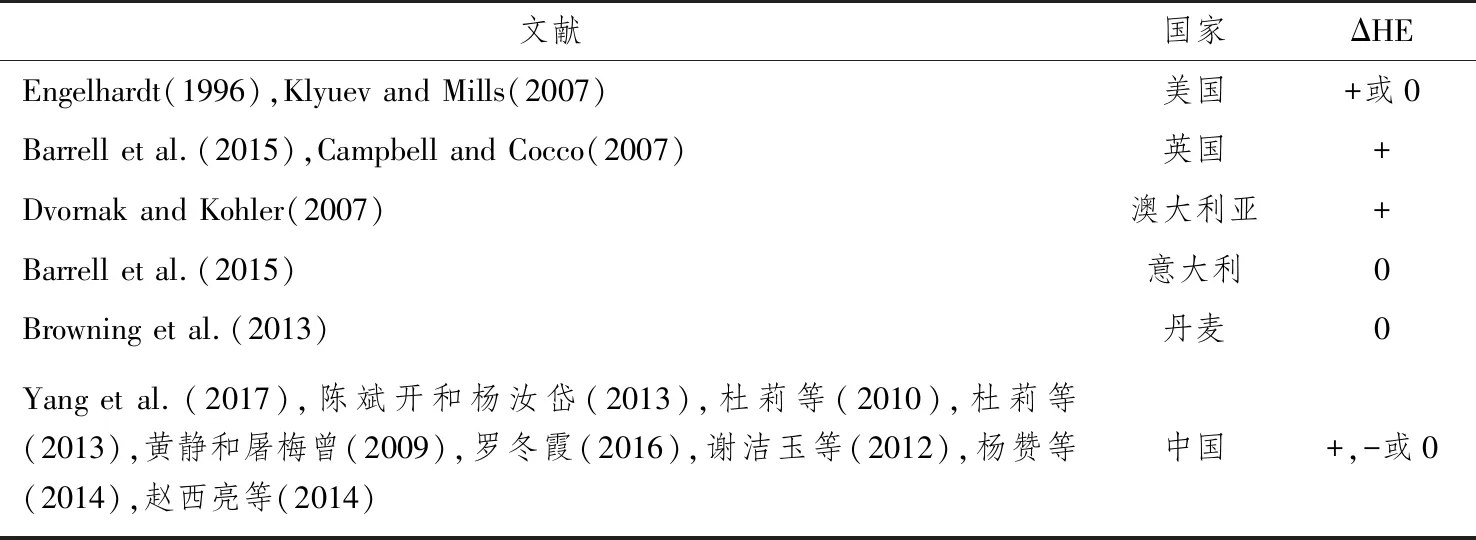

目前,已有的相关文献还未能将不同的效应区分开来分别进行检验,只能得到住房价格对消费影响的总效应,即ΔHE。前文已提到,不同文章给出的结论不尽相同,表4也按所用数据国家的不同列出了一些文献的主要结果。可以看出,本文所得结果与之前的部分文献结论相吻合,即总体上讲,住房价格对居民消费无显著影响。

表4 相关文献梳理

注:“+”表示促进消费;“-”表示抑制消费;“0”表示对消费无显著影响。

3.2 住房价格的异质性影响

根据前文的分析可知,房价可以通过多种渠道影响消费,且各个渠道的影响方向不同,可能促进消费也可能抑制消费。在这部分中,我们着重讨论有购房需求家庭的“替代效应”,即对于这些家庭,房价上涨会让他们减少消费,为之后购房做准备。受中国的传统婚嫁习俗影响,大多数新婚家庭需要准备婚房,而这一文化背景也对此研究很有帮助,因为我们可以以此判断不同家庭的购房意愿是否强烈。

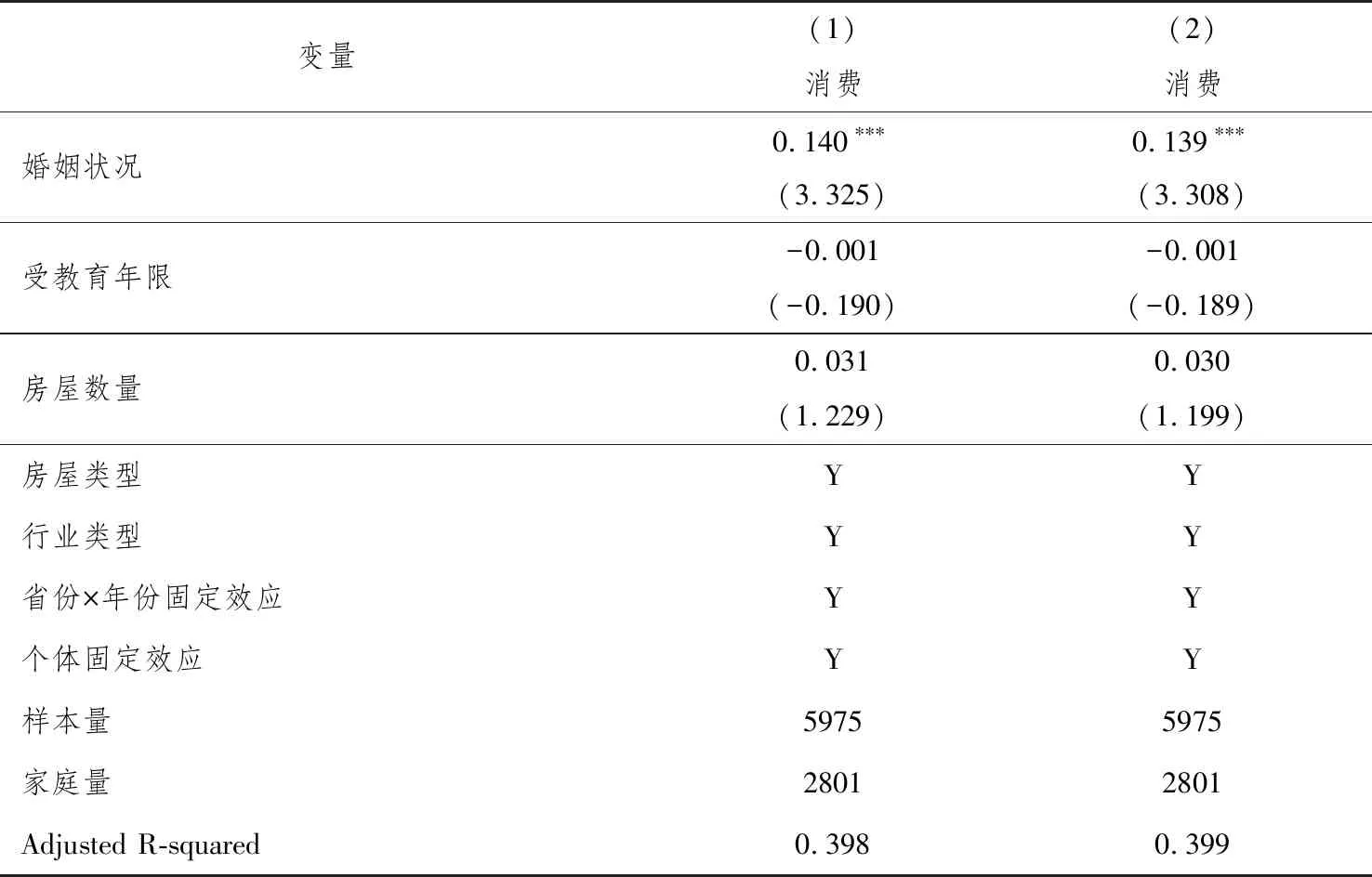

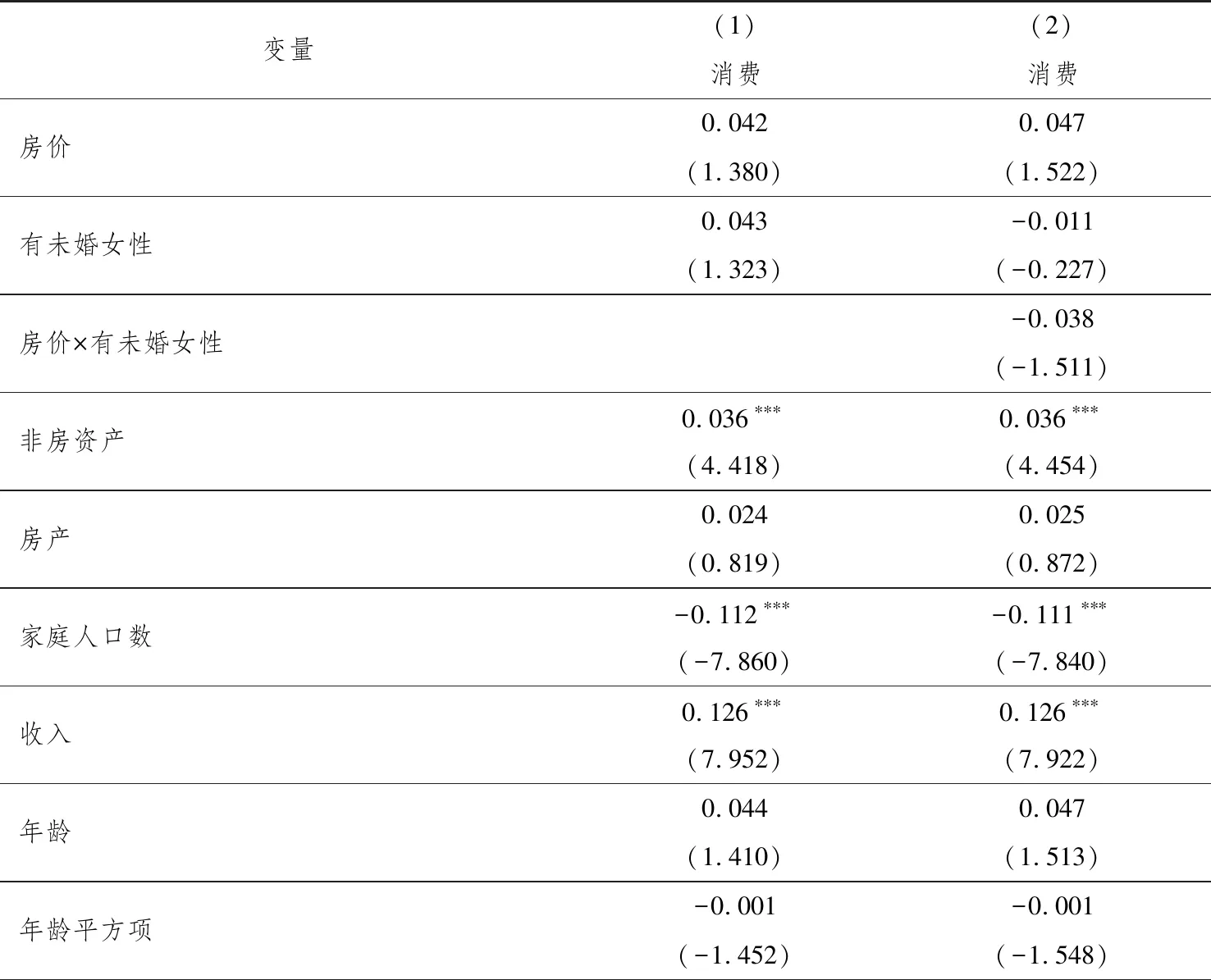

现有文献,如谢洁玉等(2012),曾采用“家中是否有未婚男性”来衡量家庭的购房意愿,故本文先用此变量进行初步研究,也作为对现有文献的验证,得到表5,其中“未婚男性”是指16~35岁的未婚男性。由第2列可以看出,有未婚男性的家庭相比其他家庭,会因房价上涨而显著减少消费,房价每上涨1%,有未婚男性的家庭相比其他家庭会少消费0.049%。这与我们的预期基本相符。在中国家庭的传统观念中,父母往往需要给子女准备婚房,尤其对于家中有未婚男性的家庭更是如此,故房价的增加会显著增加这类家庭准备婚房的经济负担,因此人们会为了准备婚房而减少消费,这也就是房价“替代效应”的体现。另外,在第2列中,在控制了“有未婚男性”和“房价×有未婚男性”后,“房价”的系数变为显著为正,这说明,对于没有未婚男性的家庭,房价每升高1%,他们的消费会增加0.052%,而这一效应其实就是从房价总效应中分离出未婚男性家庭的替代效应后所得到的房价效应,见表5。另外,我们还对家中有未婚女性的家庭做了类似的回归分析,发现“房价×有未婚女性”的回归系数虽然也为负但并不显著,即有无未婚女性的家庭受房价影响并无明显差异,具体可见表6。

表5 家庭有否未婚男性的异质性分析

续表

注:括号内为t统计量。*、**、***分别代表在10%、5%、1%的程度上显著。

表6 家庭有否未婚女性的异质性分析

续表

注:括号内为t统计量。*、**、***分别代表在10%、5%、1%的程度上显著。

以上结果与现有文献基本相符,但是,家中是否有未婚男性或女性并不能完全准确衡量家庭准备婚房的紧迫性,因为这一行为与家中子女年龄、预期的结婚年龄均相关,不同家庭存在差异。由于我们认为这种衡量方式并不足够准确,所以对于这一结果不免有些怀疑,毕竟近几年,随着房价不断上涨以及男女平等观念的普及,很多女性及其家庭在准备婚房的过程中也有或多或少的资金贡献,例如网易的一项购房调查(2)http://sh.house.163.com/special/hunfang/[2018-12-22]显示,约22.8%网友的婚房为男方父母准备,而两家人合力购买婚房占到了24.2%。故表6这一结果不显著可能是因为未婚女性家庭的确没有很强烈的购房意愿,也有可能是由这种衡量方式的问题导致的。由于家中有未婚男性或女性的家庭可能急于购房但也可能暂时无购房意愿,同时存在一些家庭虽无未婚男性或女性但也想购房,故使用这一变量可能低估或高估回归结果,方向不确定。为了解决这一问题,接下来我们采用“分家”的相关变量做进一步分析。因为我们认为分家情况能够在一定程度上更为准确地衡量一个家庭的分家意愿强烈程度以及对于购买新房的紧迫性,比如一个转年马上要“娶媳妇”的家庭往往比其他家庭对于准备婚房更加急切。使用分家变量可以在一定程度上避免上述使用未婚男性或女性所带来的问题,因为分家家庭往往有购房意愿,并考虑到存在一些家庭可能未分家但也有购房意愿,所以使用这一变量只可能低估但不会高估回归结果,即实际产生的影响可能大于回归结果的绝对值,由后文也可以看出我们估计出的结果的方向与直觉预期是一致的,所以说我们得到的回归结果其实是一个“下限”。(3)感谢审稿人的宝贵建议。在这里,“分家”是指数据中同一家庭发展为了两个经济独立的家庭。例如1号家庭在2014年的数据中显示产生了2号家庭(1号家庭仍存在),那么我们认为1号家庭在2010年和2012年时具有强烈的分家意愿,而在2014年和2016年时分家意愿较弱。根据这种分类,我们得到表7。由第2列可以看出,“房价”和“房价×分家”的回归系数均显著,即对于不会在近期分家的家庭来说,房价上涨1%会显著促进家庭消费0.052%,而即将分家的家庭相比其他家庭而言,会相对减少0.096%的消费。

表7 分家家庭的异质性分析

续表

注:括号内为t统计量。*、**、***分别代表在10%、5%、1%的程度上显著。

另外我们发现,在所有发生分家的家庭中,大部分家庭为因婚嫁分家(娶媳妇或嫁女儿)或婚后分家(儿女已结婚,婚后与家中老人分家),少部分因为个人外出打工等分家。因为个人外出分家与婚嫁、购房意愿关系不大,故我们在接下来的讨论中进一步排除掉了这种情况,得到表8。由表8第2列可知,在控制了其他相关变量的情况下,即将(结婚或婚后)分家的家庭相比其他家庭来说,随着房价上涨会显著减少消费:房价每上涨1%,即将(结婚或婚后)分家的家庭消费减少0.101%。这一数值与表7结果类似,但显著度有所提高。具体来看(表8的第3列至第6列),在分家的全部样本中,因结婚分家的家庭消费受房价影响非常明显,在1%水平上显著,房价每上涨1%,该类家庭相比其他家庭减少消费0.222%;而对于婚后分家的家庭,“房价×婚后分家”的系数也为负,并在10%水平上显著。

表8 不同分家类型与家庭消费

续表

注:括号内为t统计量。*、**、***分别代表在10%、5%、1%的程度上显著。

最后,我们对结婚分家的样本进行更为细致的分类,分为“男性结婚分家”和“女性结婚分家”,得到表9。可以看到,无论是男性还是女性结婚,他们的家庭消费都会随着房价升高显著减少。我们认为这一结果相比表5和表6的结果更有说服力,因为“分家”这一变量对于购房意愿的衡量更为准确。所以,表6得到的不显著的结果可能是因为低估了有未婚女性家庭的购房意愿所导致的。

表9 不同性别结婚分家与家庭消费

续表

注:括号内为t统计量。*、**、***分别代表在10%、5%、1%的程度上显著。

4 稳健性检验

首先,我们改变对有未婚男性家庭的选取,检验房价对于该类家庭消费的影响。前文选取的未婚男性年龄为16~35岁,在这里我们缩小年龄取值范围,仅考虑成年未婚男性,使用“是否有18~35岁的未婚男性”的虚拟变量替换前文回归中的“是否有16~35岁的未婚男性”进行检验,结果如表10所示。结果发现,对于家中有18~35岁未婚男性的家庭,房价升高依然会显著减少家庭人均消费,这一结论较为稳健。

表10 家中有否未婚男性异质性分析的稳健性检验

续表

注:括号内为t统计量。*、**、***分别代表在10%、5%、1%的程度上显著。

另外,前文所用“房价”变量是各个家庭的房价,这相当于尽可能保留了房价的全部信息,有利于我们的研究分析。下面我们将该变量改为用各个区县的房价均值来衡量。容易想到,这样的衡量会带来房价信息的大量损失,进而会低估房价对消费的影响,导致房价的影响变得不显著。但我们发现,在表11中,即使使用房价均值进行回归,“房价×结婚分家”的回归系数虽然显著度下降,但依然在10%水平上显著,这表明前文的回归结果较为稳健,即因结婚分家的家庭会因房价上涨而显著减少消费。而“房价×婚后分家”的回归系数在这里变为不显著,这可能是由于房价信息损失过多所导致的,但也说明这类家庭对于房价上涨的反应可能没有“结婚分家”的家庭反应显著。

表11 不同分家类型与家庭消费的稳健性检验

续表

注:括号内为t统计量。*、**、***分别代表在10%、5%、1%的程度上显著。

5 结论

随着近几年房价不断上涨,住房问题成为人民和政府部门共同关心的话题之一,且一直是学者研究的热点。本文运用CFPS 2010年、2012年、2014年和2016年的微观数据,通过对家庭进行匹配,得到了四期的平衡面板数据,以研究我国住房价格对城镇居民消费的影响。关于这一问题,我国现有的同类研究中所用的数据以微观截面数据和宏观面板数据为主,时间维度较短或者角度偏于宏观,故本文在数据方面弥补了现有研究的不足,避免了数据的局限性,提高了对于住房价格财富效应的识别度。另外,本文创新性地采用分家情况变量来衡量家庭的购房意愿,进而将房价的替代效应从总效应中分离出来,相比现有文献具有较好的准确性。通过应用固定效应模型进行回归并对结果进行分析,我们得到:

1) 总体来看,住房价格对于家庭消费的影响作用不显著,即房价的直接财富效应、流动性约束效应、替代效应等的综合作用效果不显著。

2) 对于可能有购房意愿的家庭,如有未婚男性的家庭,房价上涨会显著减少消费。

3) 对于具有强烈购房意愿的家庭,如即将因婚嫁(加入新人)分家的家庭,房价上涨会显著减少消费;对于婚后(无新人加入)分家的家庭,房价上涨则对消费的影响显著度变低。

综上所述,总体上房价上涨对于消费无显著影响;对于有购房意愿的家庭,替代效应的抑制消费作用显著。本文利用四期的微观面板数据进行分析,避免了现有实证分析所用数据的局限性,而且对购房意愿的衡量较为直接、准确,但仍然存在一些不足之处,例如对于住房总财富效应的分解等,之后的研究需对这些问题进一步完善。