金融一体化与经济周期的跨国传导1

2020-07-10姚雯唐爱迪

姚雯 唐爱迪

0 引言

金融一体化(financial integration)如何影响国家之间经济周期的传导,一直是国际宏观研究中的一个重要问题。2008年,由美国房地产引发的次贷危机迅速演绎到欧洲发达国家,在短短几个月里,便发展成为全球金融危机,甚至新兴经济体也未逃过此劫。众多国家的GDP增速下滑引发了大量关于金融一体化,即金融机构资产配置国际化的相关讨论,高度的金融一体化是否有益?金融一体化究竟是加速了国家之间经济周期的传播,还是帮助各国分散了本国的风险?

金融危机发生之前的实证研究主要关注金融一体化对于国家之间的经济周期协同性在长期的平均影响。这些研究的主流观点认为,高度的金融一体化会加速经济周期在国家之间的传播,加强各国GDP增速的协同性,相关研究包括Imbs(2006),Kose et al.(2003)和Otto et al.(2001)等等。值得注意的是,这些研究主要使用2008年全球金融危机之前的数据进行分析。而Kalemli-Ozcan et al.(2013a)利用涵盖2007—2009年金融危机的数据对这一问题进行再一次探讨时发现,金融一体化对经济周期传导的影响取决于经济周期的类型:如果经济周期由非金融危机的其他因素(如生产率波动)引发,高度的金融一体化会降低经济周期在国家之间的传播,减弱各国GDP增速的协同性。如果经济的周期性波动由金融危机引发,高度的金融一体化仍然会减弱各国GDP增速的协同性,但是效果会显著降低。这一结论表明区分经济周期的类型对于研究金融一体化与经济周期传导之间的关系尤为重要。深入研究上述问题有助于从不同的视角理解和把握一国经济波动的原因与性质,了解经济波动在国家之间的传导机制。这对于分析全球化浪潮下经济周期协同性的变化及其影响因素,进而防范金融风险并讨论发展中国家的应对方案具有重要意义。

本文使用一组时间跨度更长、国家范围更广的面板数据,再次对金融一体化和经济周期协同性之间的关系进行研究。我们利用国际清算银行(BIS)公布的31个涵盖发达国家及发展中国家的数据,研究1978至2018年间发达国家及发展中国家金融一体化与经济周期协同性之间的关系。本文有两个新的发现。第一,我们发现金融危机期间,金融一体化与经济周期协同性之间的负相关关系不仅会被削弱,而且还会逆转为正向的促进作用,即各经济体间日益紧密的金融联系显著提高了各国经济周期的协同性,加速了金融危机的传播。这一结论与Kalemli-Ozcan et al.(2013a)显著不同。值得注意的是,这一结论不仅对2008年金融危机成立,对样本时间范围内的其他金融危机也成立,例如20世纪90年代初期芬兰和瑞典的金融危机和20世纪90年代末期日本的金融危机等等。第二,通过在样本中加入新兴经济体,我们发现上述金融一体化和经济周期协同性之间的关系不仅对发达国家成立,对于发展中国家也同样适用。

本文和以下三方面文献紧密相关。第一个方面的文献主要关注金融一体化对国家之间经济周期传递的总体影响。大量研究表明金融一体化与国家之间经济周期的协同性正相关,金融一体化程度较高的两国具有更同步的经济周期。例如,Kose et al.(2003)的研究发现那些金融开放度较高,没有资本账户管制的国家的产出和世界总产出波动更加同步。Imbs(2006)利用IMF的双边资产数据分析发现,国家的双边资产持有水平越高(两国间的金融一体化程度越高),两国的产出波动越相似。李磊等(2011)研究发现更高的金融开放水平使得OECD国家的投资者更多地在中国国内投资,从而导致中国与OECD国家之间更高的经济周期同步性。Otto et al.(2001)使用OECD数据,发现两国之间FDI连接越强,两国的经济周期越相似。Cesa-Bianchi et al.(2019)发现当面对国家个体冲击而不是所有国家的共同冲击时,金融一体化与国家的经济周期协同性呈正相关关系。

第二个方面的文献主要研究发达国家金融危机期间经济周期的传导。2008年金融危机使人们意识到金融冲击的传导机制与生产率冲击有着本质区别。越来越多的文章开始从实证和理论方面研究不同类型的外部冲击下经济周期在国家间的传导。在实证研究中,Kalemli-Ozcan et al.(2013a)使用20个OECD国家1978—2009年的季度数据,探索外部冲击类型如何决定金融一体化与经济周期波动之间的相关性。他们发现,除2008年金融危机之外,高度的金融一体化会减弱经济周期在国家间的传导。而在2008年金融危机期间,金融冲击显著削弱了各国经济周期与金融一体化之间的负相关关系,也就是说,全球金融一体化在一定程度上促进了各国经济周期的同步波动,加剧了危机的传导。Kalemli-Ozcan et al.(2013a)提出当一国经济受到重创时,金融一体化会使得持有该国资产的他国金融机构在短时间内面临资产缩水的风险,银行信贷紧缩,进而会对企业投资和经济产出造成负面影响,由此造成国家之间经济周期的协同性上升。在理论研究方面,Devereux and Yetman(2010),Devereux and Sutherland(2011)通过在两国DSGE模型中引入国家间的资产配置,来解释在企业面临抵押约束时,金融冲击和生产率冲击在经济中不同的传导机制。Yao(2019)在Devereux and Yetman(2010)的模型基础上引入了汇率的波动,并发现高度的金融一体化会减弱生产率冲击的传导,而加强金融冲击的传导。Devereux and Yu(2020)同样关注金融一体化问题,然而与以上文献不同,Devereux and Yu(2020)侧重研究金融危机期间金融一体化与一国产出下降幅度的关系,而不是与经济周期协同性的关系。通过使用1970—2012年的跨国数据,他们发现在金融危机期间,一国的金融一体化程度越高,该国的产出下降越小,同时,高度的金融一体化会增加金融危机发生的概率。梅冬州和赵晓军(2015)建立了一个两国DSGE模型,引入金融市场不完备,分别考察了在技术冲击和金融市场冲击下,权益型和债权型资产互持在经济周期跨国传递中的不同作用。本文对这支文献的主要贡献在于使用时间跨度更长、国家范围更广的一组面板数据,研究在不同类型的外部冲击下,金融一体化和经济周期协同性之间的关系,并得出新的结论。我们发现,在金融危机期间,金融一体化和经济周期协同性之间呈正相关关系,这一结论和现有文献发现的负相关关系有显著不同。

第三个方面的文献着重关注新兴经济体的经济周期传导。大量的研究表明新兴市场国家对全球经济周期的跨国传导起着重要作用(于震等,2014;Fink and Schüler,2015;Ductor and Leiva-Leon, 2016;陈磊和张军,2017;Carstensen and Salzmann,2017)。Ductor and Leiva-Leon(2016)的研究表明21世纪初期全球经济周期相互依赖的显著增加主要归因于新兴市场经济体。Carstensen and Salzmann(2017)通过结构VAR模型识别了七国集团经济冲击中来自非七国集团的因素,并认为非七国集团的产出创新对七国集团经济周期波动的解释力高达10%~25%。因此,国家异质性也是考察全球经济周期协同性时不可忽略的重要内容。陈磊和张军(2017)运用Scalar-BEKK模型测算了金砖国家经济周期协同性的动态演化路径,并采用面板联立方程模型考察金砖国家经济周期协同性的传导机制,研究发现金融一体化有助于提高金砖国家经济周期的协同性。本文对这支文献的主要贡献在于,我们发现,金融一体化与经济周期协同性之间的关系不仅适用于OECD等发达国家,对于新兴经济体也同样适用。

尽管关于金融一体化与经济周期传导的实证研究很多,但是区分经济周期的性质对于经济周期波动协同性影响的研究尚显不足,特别是缺乏对于金融危机和非危机期间经济周期跨国传递差异性的全面考量。本文将基于这一研究方向,考察1978年至2018年全球31个国家之间的经济周期协同性,全面探究金融一体化对于国家之间经济周期跨国传导的影响机制。

文章的结构安排如下:第1部分构建变量并进行数据说明;第2部分介绍实证分析使用的主要计量模型;第3部分汇报文章主要估计结果;第4部分进行稳健性检验;第5部分总结。

1 变量与数据说明

1.1 经济周期协同性

现有文献多采用同期非条件Pearson相关系数来刻画两国经济周期之间的协同性,该指标虽然能够直观判断协同性的大小,但本质上属于静态方法,无法揭示经济周期协同性的动态特征。此外,该方法没有将经济周期的异质性成分和共同联动成分进行分离,具有较大的局限性。针对上述不足,学者们对这一指标进行了改进,于震等(2014)采用HP滤波方法从原序列中得到剔除长期趋势后的波动项,汤凌霄等(2014)采用滚动相关系数来捕捉经济周期协同性的动态特征。但Hamilton(2018)研究认为HP滤波引入了缺乏数据基础的伪动态关系,且依赖于平滑参数值的选取,并不能反映数据本身的真实动态。而滚动相关系数则会带来时间窗口主观设定、损失样本头尾的观测值等其他问题,影响了度量结果的可靠性。

基于上述分析,本文借鉴Kalemli-Ozcan et al.(2013a),Pyun and An(2016)的方法,通过差分法,用国家之间实际产出增长率的差值来刻画经济周期的协同性。该度量方法减少了滤波选取和人为设置滚动时间窗口等问题带来的测量误差,较好地刻画了国家之间经济周期的协同性,因而被广泛使用。经济周期协同性指标的具体计算方法如下:

Synchij,t=-|(lnYi,t-lnYi,t-1)-(lnYj,t-lnYj,t-1)|

(1)

其中,Yi,t和Yj,t分别代表t时期i国和j国的实际GDP,对数差分代表实际经济增长率。两国产出增长率之间的差值反映了同一时期两国经济活动的关系,取负值后该指数值越大说明两国经济波动越相近,经济周期协同性越高,反之则越低。

各国的实际GDP季度数据来自于经济合作与发展组织(OECD)统计数据库。该数据库涵盖了从1960年至今经合组织加盟国与主要非加盟国的主要经济指标,包括季度国民经济核算、零售销售、工业生产、居民消费价格、总就业人数、失业率等,还详细收录了OECD加盟国在对外贸易及直接投资方面的统计数据。本文采用的季度GDP指标基于2010年不变价美元计价,且经过季节性调整,并剔除了名义价格的影响。剔除了季节性因素的实际GDP数据能够更加准确地反映GDP本身的发展趋势,并刻画经济的短期变化,同时使数据更具可比性。

本文的时间跨度为1978年第1季度至2018年第4季度,样本涵盖了全球31个国家和地区,包括20个发达国家和11个发展中国家。其中发达国家有奥地利、澳大利亚、比利时、加拿大、丹麦、芬兰、法国、德国、意大利、日本、卢森堡、荷兰、希腊、爱尔兰、葡萄牙、瑞典、瑞士、西班牙、英国和美国;发展中国家分别是南非、印度、印尼、沙特阿拉伯、土耳其、阿根廷、巴西、智利、哥伦比亚、哥斯达黎加和墨西哥。

1.2 金融一体化

金融一体化程度的度量方式主要包括两种:一种是通过考察跨境资本流动的管制程度来间接反映金融一体化水平;另一种则是直接统计实际发生的跨境资本流动。在实际应用过程中,前者往往会带来一定程度的测量偏误,例如尽管一国对资本流动的管制程度并不高,但仍可能出现由于该国金融市场不发达而造成实际跨境资本流动偏低的情况。因此本文借鉴Kalemli-Ozcan et al.(2013a)和Cesa-Bianchi et al.(2019)的直接测量法,用两国之间实际持有的资本和负债来客观反映两国之间的金融一体化水平。具体而言,我们用双边资产和负债总和来代表国家之间的金融一体化水平,并用两国的国内生产总值之和对其进行标准化处理,具体定义如下:

(2)

其中,Assetsij,t和Liabilitiesij,t分别表示t时期i国在j国的资产和负债。在稳健性检验中我们分别用两国的资本流动总额和人口数量总额对双边实际资产负债总额进行标准化,相应地得到Linkages/tot和Linkages/pop指标。

此外,为了探究2008年金融危机传导路径,我们定义了一个反映各个国家组合(country pair)与美国之间金融关联程度的指标U.S. Linkages/GDP,该指标不仅可以衡量各国与美国之间的直接金融关联,还包括了通过美国的主要离岸金融中心(如开曼群岛)间接持有美国资产或负债的情况。

(3)

本文的双边银行资本数据来自国际清算银行(BIS)公布的国际银行业统计的本地银行业统计数据库(Locational Banking Statistics Database)。该数据库统计了自1977年底以来世界主要经济体之间的银行资产和负债情况。原始数据收集自国内货币当局和地方监管机构,再经由国际清算银行核验,具有较高的质量和可信度。统计数据主要包括国际银行间的债权债务,如银行间贷款和存款,还包括银行的股票投资、对外国公司和政府债券的投资,以及国际贸易信贷等等,可以反映一国银行与他国99%以上的债权与债务关系。

与文献中另一个广泛使用的数据库——IMF的协调证券投资调查数据库(Coordinated Portfolio Investment Survey)相比,BIS统计数据具有时间跨度更广、覆盖国家众多的优势。更为重要的是,一部分美国的金融交易是通过开曼群岛等离岸金融中心间接进行的,而BIS数据库报告了世界各国与主要金融离岸中心之间的银行资产和负债情况,这使得我们能够更好地衡量世界各国与美国之间的金融一体化关联程度,从而分析美国信贷危机对世界其他地区的影响,探究金融危机传递路径。

上述各变量的基本统计信息见表1。我们发现经济周期协同性变量的平均值为-3.989,最大值为-0.275,最小值为-12.682,说明各国之间经济周期波动存在较大的差异。采用不同方法进行标准化的三种金融一体化指标的最小值为0,这说明样本在某些时段内部分国家由于资本管制的限制甚至没有跨境资本流动。

表1 变量的基本统计信息

注:所有连续变量均在1%水平上进行缩尾处理。

2 实证分析

本文采用跨国面板回归方法来估计金融一体化对各国经济周期协动性的影响。样本涵盖了全球31个国家和地区,包括20个发达国家和11个发展中经济体,时间跨度为1978年第1季度至2018年第4季度。我们借鉴Kalemli-Ozcan et al.(2013a)的方法,使用如下模型进行估算:

(4)

其中,Synchij,t表示i国和j国在t时期的经济周期协同性;Linkages/GDPij,t-1表示前一期i,j两国的金融一体化程度;在全球金融危机期间Crisis取1,反之取0;控制变量X包括前一期的双边贸易水平、两国GDP乘积的对数、两国人口数量乘积的对数等。为了缓解内生性问题,金融一体化、双边贸易水平及其他控制变量均使用前一期数值(1)为了解决内生性问题,Kalemli-Ozcan et al.(2013b)基于欧盟金融服务行动计划(Financial Service Action Plan)构建了一个反映欧盟各国金融服务立法监管协调政策的金融一体化指数作为工具变量。他们的研究结果显示,反向因果关系并不重要。由于该指标截止到2006年,并不涵盖本文研究侧重的2007—2009年金融危机,因此本文无法采用他们的工具变量。基于同样的原因,Kalemli-Ozcan et al.(2013a)也没有使用这个工具变量。。回归系数β代表非危机期间金融一体化对经济周期协同性的影响,γ表示金融危机期间资产配置一体化的深入带来的偏效应(partial effect),总效应(total effect)为(β+γ)。

美国国家经济研究局商业周期测定委员会(NBER’s Business Cycle Dating Committee)将经济衰退定义为经济活动持续数月以上的显著下降,委员会在审议时参考了政府机构公布的一系列月度和季度经济指标,包括各国的实际GDP、就业情况、工业生产和批发零售销售等。在基准回归中,我们采用NBER的定义将2007年第4季度开始至2009年第2季度结束这段时间定义为金融危机(2)数据来源:https://www.nber.org/cycles/cyclesmain.html。。

我们在回归的同时控制了国家组合(country pair)固定效应、时间固定效应和各国时间趋势。国家组合固定效应有助于排除两国之间较难观测的非时变因素对回归造成的干扰,如国家之间的地理距离、是否存在共同语言、共同宗教和共同的法律制度等等;时间固定效应吸收了包括共同经济冲击在内的与时间特征相关因素的作用;加入各国时间趋势项则有效控制了随时间变化的国家特征的影响,如一国的贸易量和国内生产总值等。为避免回归结果因异方差、序列相关与统计量聚类特征造成的干扰,在下文的所有回归中,我们都使用了国家组合层面的聚类稳健标准误(Bertrand et al., 2004)。

3 实证结果

在此章节中,我们讨论实证的主要结果。首先,我们考察金融一体化与世界主要经济体之间经济周期协同性的关系,得到本文的主要结论。其次,我们探究本文结论和以往文献的区别与原因。最后,我们分析金融危机的传导路径。

3.1 金融一体化与经济周期协同性

表2展示了金融一体化与经济周期协同性的基准回归结果。第(1)列的回归系数显示,在非金融危机期间金融一体化与产出的同步性显著负相关。也就是说,对于金融一体化水平比较高的两个国家,在非金融危机期间,他们的经济周期相关性更弱,这一结论与Kalemli-Ozcan et al.(2013a)一致(3)Kalemli-Ozcan et al.(2001)使用1977—1994年OECD的数据研究并发现金融一体化可以帮助各国分担个体风险,资本的跨国流动会引起资源转移和重配,促进了国家之间的专业化分工,由此减弱了经济周期协同性。。但是金融一体化与经济周期协同性的关系在金融危机期间逆转了符号,即在2008年金融危机期间,银行业的国际化与经济周期的协同性显著正相关。第(1)列回归中加入了国家组合固定效应来控制两国之间较难观测的非时变因素,加入时间固定效应来控制国家所面临的共同外部冲击,除此之外还控制了各国的时间趋势。

表2 金融一体化与经济周期协同性:基准回归结果

注:此表报告了1978年第1季度至2018年第4季度31个国家之间金融一体化与经济周期协同性的回归结果,常数项结果略去。所有回归中均加入了前一期两国GDP乘积的对数,以及两国人口数量乘积的对数作为其他控制变量。各连续解释变量均经过对数化处理。回归时控制了国家组合固定效应、时间固定效应和各国时间趋势。括号中报告了国家组合层面的聚类稳健标准误,*、**、***分别代表在10%、5%和1%水平下显著。

值得注意的是,第(1)列的回归结果显示,在2008年金融危机期间,高度的金融一体化会加强危机在国家之间的传播:金融一体化对经济周期协同性的总效应(β+γ)为正。这一结论与以往文献的发现显著不同,Kalemli-Ozcan et al.(2013a)发现在金融危机期间,金融一体化与经济周期协同性之间的相关性增强,但是仍然呈现负相关关系。而我们的回归结果显示,金融一体化与经济周期协同性之间的负相关关系不仅会被削弱,而且还会逆转为正向的促进作用,危机期间各国之间紧密的金融联系显著增强了经济周期协同性,加剧了危机的蔓延。金融一体化对经济周期协同性的影响可以由跨国银行对不同外部冲击的反应来理解。假设生产率冲击造成一国生产率下降,跨国银行会减少对该国的投资而增加对其他未受影响的国家的投资,因此会造成该国与他国的经济周期协同性下降。但是如果金融冲击使得某国的金融业效率下降,在该国的跨国银行会同时减少对本国和他国的投资,因此会造成该国与他国的经济周期协同性上升。

第(2)列回归中加入了双边贸易水平来控制贸易对经济周期传导的影响。大量实证研究证实了国际贸易对经济周期协同性的重要影响,其中Frankel and Rose(1998),Imbs(2004),Di Giovanni and Levchenko(2010),Duval et al.(2014)等多数文献认为国际贸易关联能够通过共同需求冲击和生产率溢出效应,增强贸易国之间的经济周期协同性。与之相反,Krugman(1991),Kalemli-Ozcan et al.(2001)等指出双边贸易联系越紧密,两国的生产专业化分工程度也相应越高,进而削减了经济周期的协同性。尽管作用方向存在争议(4)学者们尝试从不同视角解释该分歧。Kose and Yi(2001)认为如果行业冲击比较显著,那么国家之间经济周期协同性变化的具体情况将取决于贸易性质。产业内贸易能够使经济周期的协同程度提高;而当产业间贸易主导时,贸易会促进各国生产的专业化分工,因而减弱经济周期协同性。Huo et al.(2019)则采用将两国GDP协方差进行分解的方法,发现国际贸易不仅会影响一国对国际冲击的敏感程度,同时还会导致国家经济部门的权重发生调整,因此对经济周期的影响方向并不确定。,但可以肯定的是,国际贸易是影响经济周期协同性的关键渠道。我们使用两国之间实际进出口总额的对数作为双边贸易水平指标(5)附录中给出了双边贸易水平指标的详细定义和数据说明。我们还使用了按照两国贸易总额(或国内生产总值之和)进行标准化的贸易强度指标作为稳健性检验,结果列示在表11中。,第(2)列的回归结果显示,双边贸易水平的系数不显著,但是核心解释变量β和γ的回归系数依旧保持稳健。我们的研究进一步说明在控制了贸易影响之后,金融一体化对经济周期的传导仍然取决于经济周期的类型:在非危机期间,较高的金融一体化水平有助于分散风险,减弱了经济周期在国家之间的传导;而在2008—2009年金融危机期间,金融关联紧密的国家经历了更加同步的经济收缩。

根据第(2)列的基准回归结果,如果金融一体化从1978年世界各国的平均水平提高到2018年的平均水平,那么在非金融危机期间国家之间经济周期的协同性将下降0.54个百分点,而在金融危机发生时两国的经济周期协同性则会上升0.84%。在描述性统计结果中,国家之间经济周期协同性指标的中位数约为3.0%,因此金融一体化是影响经济周期跨国传递的重要渠道。

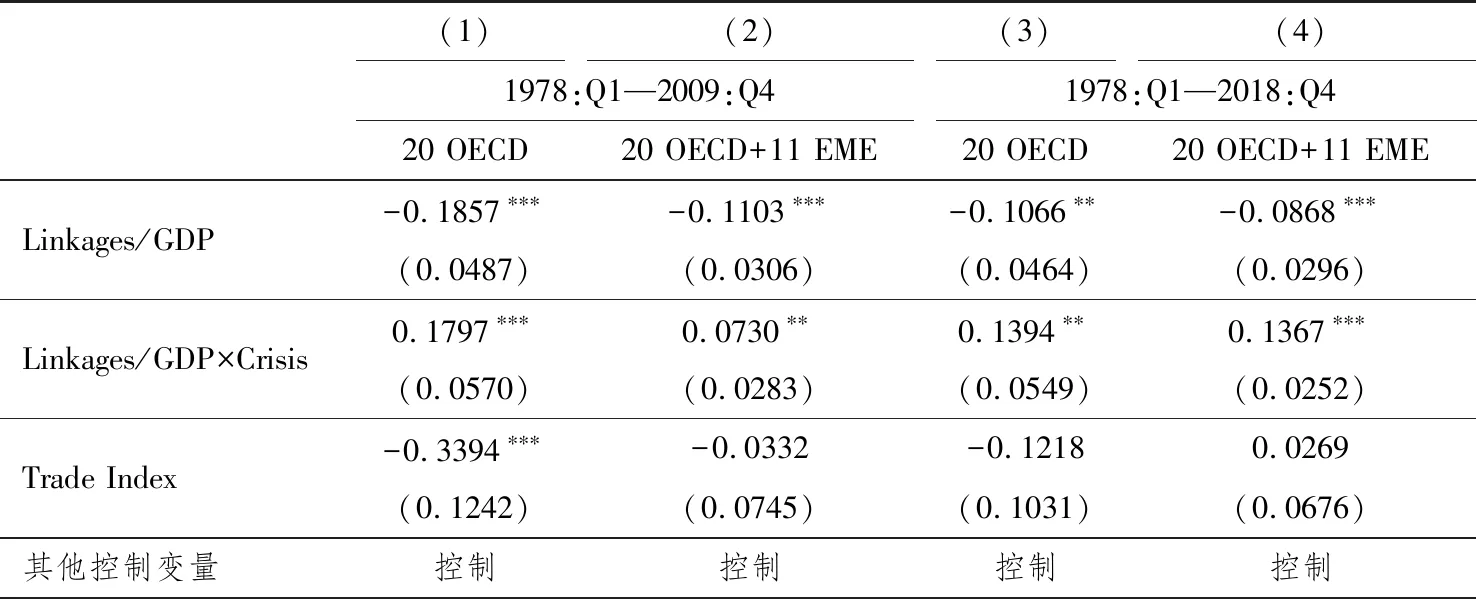

Kalemli-Ozcan et al.(2013a)发现金融危机期间,金融一体化与经济周期协同性负相关;而本文的回归结果显示在金融危机期间,金融一体化与经济周期协同性正相关。本文与Kalemli-Ozcan et al.(2013a)的区别在于样本范围和时间区间的选取:Kalemli-Ozcan et al.(2013a)使用1978—2009年20个OECD国家数据,而我们使用1978—2018年31个国家的数据,其中包括20个OECD国家和11个新兴经济体(EME)。为了探究符号逆转的原因,我们将基准回归的数据分为若干子样本再次进行分析。

表3第(1)列采用与Kalemli-Ozcan et al.(2013a)完全一致的回归设定,我们将样本时间范围划定为1978年至2009年,样本范围为20个OECD国家,并与Kalemli-Ozcan et al.(2013a)的结果进行对比。第(1)列的回归结果与Kalemli-Ozcan et al.(2013a)一致,尽管金融一体化对经济周期协同性的偏效应γ为正,但总效应(β+γ)依旧为负数。金融危机期间金融一体化与经济周期协同性之间的负相关关系虽然被削弱,但并未发生逆转。在表3第(2)列中,我们仍然使用1978年至2009年间数据并将样本扩大到包含11个新兴经济体在内的31个国家。回归结果显示Kalemli-Ozcan et al. (2013)的结论也未发生改变。也就是说,新兴经济体的金融一体化与经济周期协动之间的相关性呈现出与OECD国家相似的性质。接下来考察样本区间对回归结果的影响,我们在第(3)列中将样本区间扩展到1978—2018年,并维持20个OECD国家的范围设定。第(3)列的回归结果发生了显著变化:在危机期间,金融一体化与经济周期协同性的相关性逆转为正。第(4)列显示,这一结论对包括新兴经济体的国家样本也成立。以上实证检验结果表明,金融危机期间金融一体化与经济周期协同性之间逆转的总效应主要是由于引入了更长的时间样本。

表3 子样本回归结果

续表

注:此表汇报了不同时间范围和国家样本下金融一体化与经济周期协同性的回归结果,常数项结果略去。前两列的样本时间范围是1978:Q1—2009:Q4,后两列为1978:Q1—2018:Q4;第(1)、(3)列的样本包括20个OECD国家,第(2)、(4)列包括20个OECD国家和11个发展中经济体。所有回归中均控制了国家组合固定效应、时间固定效应和各国时间趋势,并加入了前一期两国GDP乘积的对数,以及两国人口数量乘积的对数作为其他控制变量。各连续解释变量均经过对数化处理。括号中报告了国家组合层面的聚类稳健标准误,*、**、***分别代表在10%、5%和1%水平下显著。

与此同时,表3中第(2)列的回归系数β和γ比第(1)列略有下降,这表明在1978至2009年的样本区间内,相比于发达国家,新兴经济体在全球金融一体化以及经济周期传导的发挥的作用并不突出。而第(4)列与第(3)列的回归系数β和γ差别不大,这表明发展中经济体在全球金融一体化以及经济周期联动中发挥的作用越来越明显。上述结果从侧面证实随着时间的发展,发展中经济体在全球经济周期联动中的发挥着愈加重要的作用(Ductor and Leiva-Leon,2016)。

3.2 金融一体化与金融危机传导路径

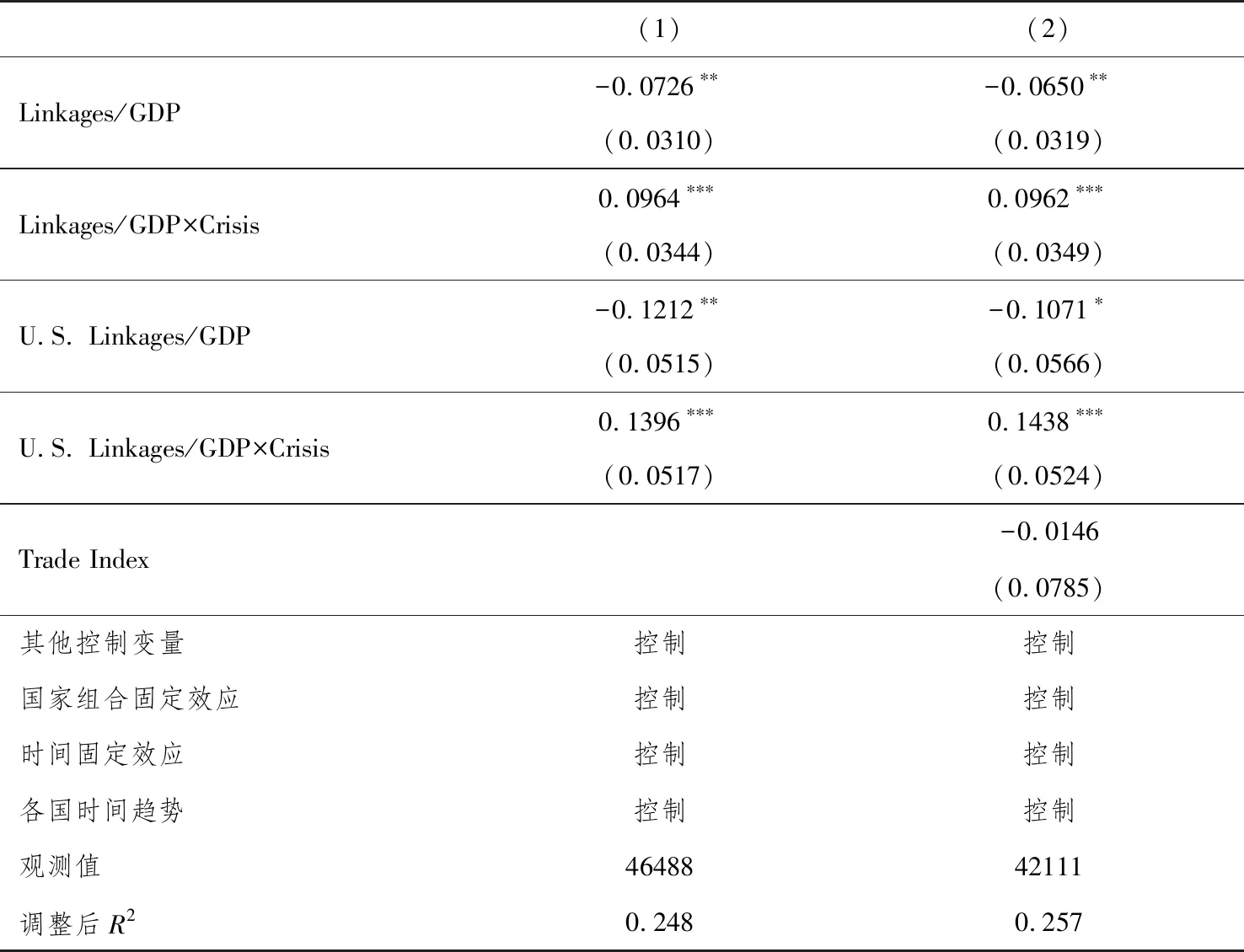

2008年全球金融危机起源于美国房地产行业引发的次贷危机,从次贷危机演化为全球金融危机的过程中,金融机构的金融杠杆和金融衍生品在他国的发行和流通起到了重要作用,使得危机能够迅速从美国传导至世界其他国家。因此,金融危机期间与美国具有更强金融联系的国家,产出波动应该越相似。为了验证这一猜测,我们定义了一个反映各个国家组合与美国之间金融关联程度的指标,该指标不仅可以衡量他国与美国之间的直接金融关联,还考虑了各国通过美国的主要离岸金融中心(如开曼群岛)间接持有美国资产或负债的情况。

表4的回归结果显示,各个国家组合与美国之间的金融关联指标与金融危机的交互项在1%的显著性水平上显著为正,这说明与美国金融关联紧密的国家组合在金融危机期间经历了更加同步的经济波动,美国资本市场的负面信贷冲击通过金融联系传递到世界其他国家,从而验证了本文关于危机传递路径的猜想。而非危机期间,与美国之间的金融关联则会减弱经济周期在国家之间的传导。与此同时,控制各个国家组合与美国的金融关联并不会影响本文的主要结论,即在金融危机期间较高的金融一体化程度会加强经济周期在国家之间的传导,而在非金融危机期间金融一体化的作用相反。

表4 金融一体化与金融危机传导路径

注:此表报告了控制了各国家组合与美国的金融关联后,1978年第1季度至2018年第4季度31个国家之间金融一体化与经济周期协同性的回归结果,常数项结果略去。所有回归中均加入了前一期两国GDP乘积的对数,以及两国人口数量乘积的对数表作为其他控制变量。各连续解释变量均经过对数化处理。回归时控制了国家组合固定效应、时间固定效应和各国时间趋势。括号中报告了国家组合层面的聚类稳健标准误,*、**、***分别代表在10%、5%和1%水平下显著。

4 稳健性检验

为使本文的结论更为严谨,我们对基准回归结果进行稳健性检验。其中包括排除金融冲击同步性对金融一体化指标的影响,控制除2008年金融危机外的其他金融危机影响,对经济周期协同性和金融一体化指标采用其他的度量方法,对2008年金融危机时间使用不同的定义,以及控制各国的经济和制度特征对经济周期协同性的影响等。

4.1 控制金融冲击同步性对金融一体化指标的影响

在基准回归中,我们发现在金融危机期间,金融一体化与经济周期协同性正相关,而在其他时期,金融一体化与经济周期协同性负相关。为了排除反向因果关系,我们在基准回归中使用了前一期的金融一体化指标。值得注意的是,用于刻画金融一体化的双边资产债务水平也会受到两国金融冲击同步性的影响,为了进一步排除金融冲击同步性的干扰,在表5的前两列中,我们将金融一体化指标对过去四期取平均值,以检测回归结果的稳健性;在后两列中,我们使用四期前(即去年同期)的金融一体化程度作为金融一体化指标。回归结果显示,无论采用何种方法,金融危机期间金融一体化对经济周期协同性影响的总效应均显著为正,我们的结论依然稳健。

表5 控制金融冲击同步性对金融一体化指标的影响

注:此表报告了1978年第1季度至2018年第4季度31个国家之间金融一体化与经济周期协同性的回归结果,常数项结果略去。其中,第(1)、(2)列的Linkages/GDP为过去四期的平均值,第(3)、(4)列使用四期前(即去年同期)的Linkages/GDP进行回归。所有回归中均加入了前一期两国GDP乘积的对数,以及两国人口数量乘积的对数作为其他控制变量。各连续解释变量均经过对数化处理。回归时控制了国家组合固定效应、时间固定效应和各国时间趋势。括号中报告了国家组合层面的聚类稳健标准误,*、**、***分别代表在10%、5%和1%水平下显著。

4.2 其他金融危机

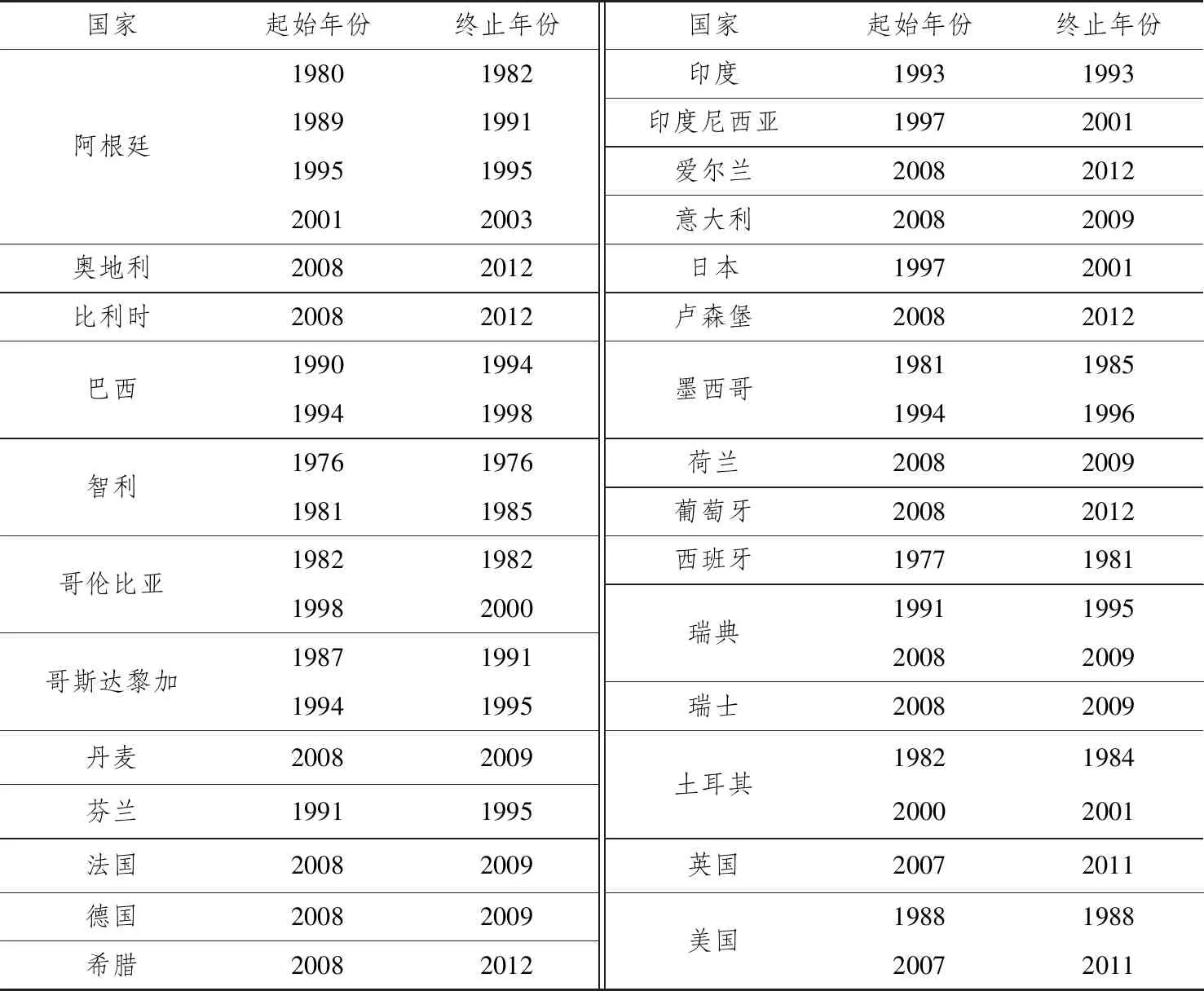

除了2008年金融危机之外,1978至2018年世界各国曾陆续出现过其他金融危机,例如1991—1995年芬兰瑞典的货币危机,1994年墨西哥比索危机,1997年亚洲金融危机,以及2008年金融危机之后爆发的欧洲主权债务危机等等。为了保证回归的稳健性,我们需要在基准回归的基础上,控制其他金融危机带来的影响。

本文借鉴了Laeven and Valencia(2018)对金融危机起止时间的定义方法。为了界定金融危机的起止时间,Laeven and Valencia(2018)不仅详细考察了各国银行出现重大挤兑、系统性亏损或者破产清算的情况,还综合考量了应对银行系统重大损失的各类政策干预措施,包括冻结存款、银行的国有化、资本重组、流动性支持等,对危机程度进行了细致的刻画。表6列出了样本期间(1978—2018年)世界各国发生的所有金融危机。

表6 1978—2018年各国其他金融危机的起止时间

数据来源:Laeven L, Valencia F. 2018. Systemic banking crises revisited, IMF.

为了控制其他金融危机带来的影响,在表7第(1)列中,我们用Other Crises表示除2008年金融危机外的其他金融危机,该项与金融一体化的交互项系数为正,说明与2008年金融危机类似,在其他金融危机期间,金融一体化和产出协动性的负相关关系也同样会被削弱。在第(2)列中,我们将2008年金融危机和其他金融危机合并,用All Crises代表1978至2018年的所有金融危机。回归结果表明,无论采用哪种方法,本文的主要结论均不发生改变,即在金融危机期间,金融一体化程度越高的国家之间的产出波动相似性越高,而其他时期相反。

表7 控制其他金融危机的回归结果

注:此表报告了控制其他金融危机后1978年第1季度至2018年第4季度31个国家之间金融一体化与经济周期协同性的回归结果,常数项结果略去。第(1)列加入了其他金融危机与金融一体化程度的交互项;第(2)列采用广义的金融危机变量进行回归。所有回归中均控制了国家组合固定效应、时间固定效应和各国时间趋势,并加入了前一期两国GDP乘积的对数,以及两国人口数量乘积的对数作为其他控制变量。各连续解释变量均经过对数化处理。括号中报告了国家组合层面的聚类稳健标准误,*、**、***分别代表在10%、5%和1%水平下显著。

4.3 经济周期协同性指标的其他测度方法

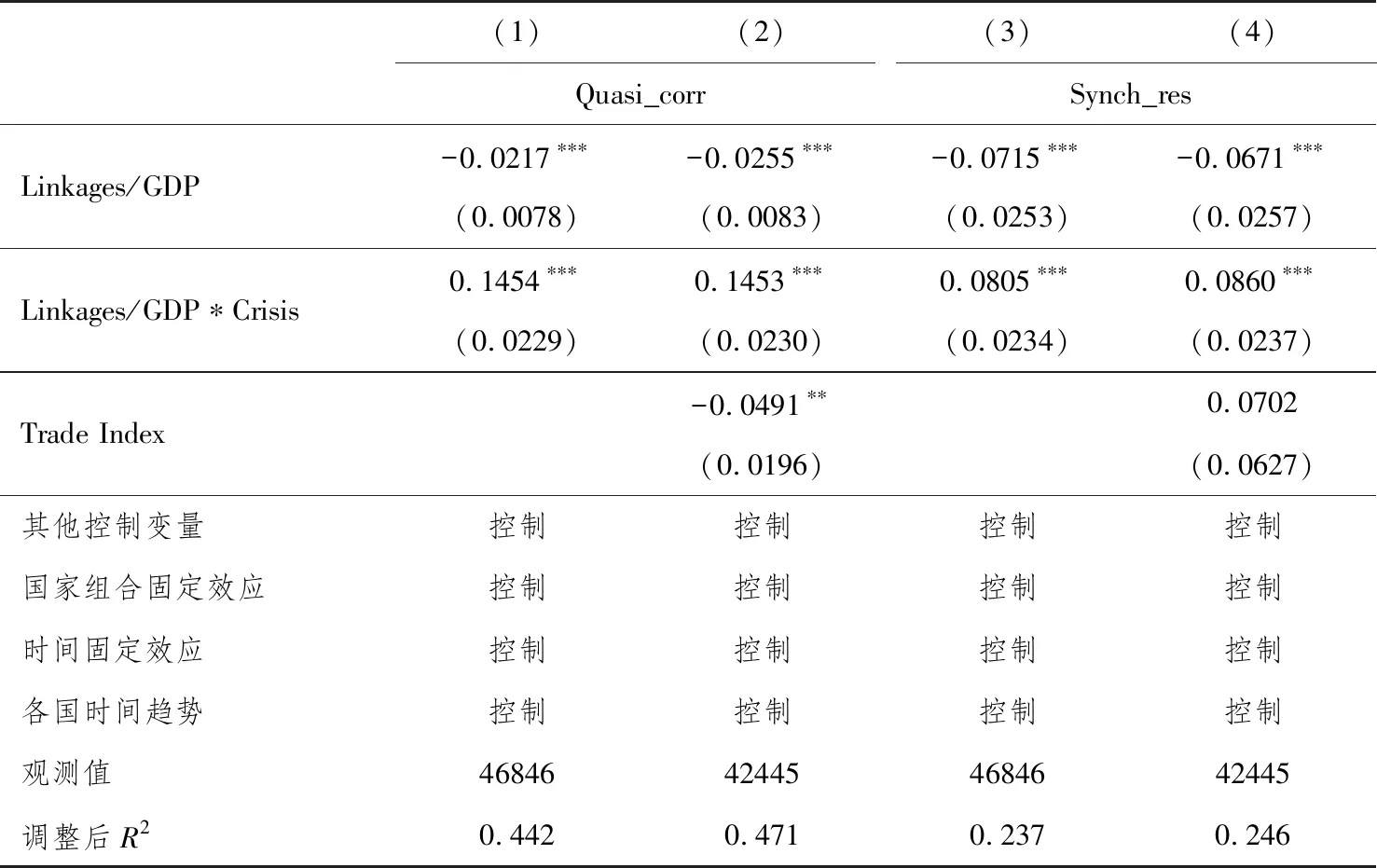

本文的基准回归使用了传统方法来衡量经济周期的协同性。在本小节中,我们将使用文献中另外两种衡量经济周期协同性的指标,并重复基准回归的结果。第一种协同性指标来自Abiad et al.(2013)和Duval et al.(2016)。他们采用拟相关系数(Instantaneous Quasi-correlation)来衡量经济周期协同性,其好处在于不受传统相关系数-1到1的范围限制,也无须进行窗口期和滤波方法的选择,该指标计算方法为:

(5)

第二种关于经济周期协同性的测量方法来自Morgan et al.(2004)。他们用两国实际GDP增长率对国家固定效应和时间固定效应回归,得到的残差项vit和vjt代表剔除了样本期间一国的平均增长率和给定季度内所有国家平均增长率后的剩余增长率。Morgan et al.(2004)将两国经济周期的协同性定义为两国剩余增长率之间的差值:

Synch_resij,t=-|vi,t-vj,t|

(6)

表8第(1)列显示了使用拟相关系数Quasi_corr作为协同性指标的回归结果,第(2)列中经济周期协同性的测量指标为Synch_res。可以看到,无论采用哪种协同性指标,我们的结论依然保持稳健。

表8 经济周期协同性指标的其他测度方法

注:此表报告了采用其他经济周期协同性指标后1978年第1季度至2018年第4季度31个国家之间金融一体化与经济周期协同性的回归结果,常数项结果略去。前两列使用拟相关系数,后两列采用两国剩余增长率之间的差值来度量经济周期变动的协同性。所有回归中均控制了国家组合固定效应、时间固定效应和各国时间趋势,并加入了前一期两国GDP乘积的对数,以及两国人口数量乘积的对数作为其他控制变量。各连续解释变量均经过对数化处理。括号中报告了国家组合层面的聚类稳健标准误,*、**、***分别代表在10%、5%和1%水平下显著。

4.4 其他金融一体化指标

在基准回归中,我们使用双边资本和负债总额来衡量两国之间的金融一体化水平,并用两国总产出进行标准化(见前文式(2))。在本小节中,我们使用另外两种标准化方式,第一,借鉴Cesa-Bianchi et al.(2019),我们用人口总数对双边资本负债总额进行标准化:

(7)

第二,借鉴Kalemli-Ozcan et al.(2013),我们使用两国的资本负债总额进行标准化:

(8)

表9显示了这一稳健性检验的结果,金融危机期间金融一体化对经济周期的协同性影响的总效应依旧显著为正,金融一体化程度越高,国家之间的经济周期波动越同步,再次验证了本文的结论。

表9 其他金融一体化指标

注:此表报告了采用其他金融一体化指标后1978年第1季度至2018年第4季度31个国家之间金融一体化与经济周期协同性的回归结果,常数项结果略去。前两列使用两国人口数量总和对双边资本负债总额进行标准化,后两列采用两国的资本负债总额进行标准化。所有回归中均控制了国家组合固定效应、时间固定效应和各国时间趋势,并加入了前一期两国GDP乘积的对数,以及两国人口数量乘积的对数作为其他控制变量。各连续解释变量均经过对数化处理。括号中报告了国家组合层面的聚类稳健标准误,*、**、***分别代表在10%、5%和1%水平下显著。

4.5 2008年金融危机时间

在基准回归中,我们使用NBER公布的美国经济衰退时间(2007年第4季度到2009年第2季度)来定义金融危机。Perri and Quadrini(2018)认为尽管绝大多数国家的产出水平在2007年第4季度都受到了明显的负向冲击,但并非所有国家的产出都自此出现持续下降。直至2008年9月美国投行雷曼兄弟公司申请破产,各主要经济体的金融机构受次贷危机的影响不断扩大,才最终演化为全球性的金融危机,因此他们将金融危机的起点设定为2008年第3季度。

为考察金融危机时间划定所带来的影响,我们参考Perri and Quadrini(2018),将金融危机的时间重新定义为2008年第3季度开始,2009年第2季度结束,重新考察基准回归的结果。表10的回归结果显示,本文的主要结论仍然成立。

表10 重新定义金融危机时间

注:此表报告了将金融危机时间重新定义为2008: Q3—2009: Q2后,1978年第1季度至2018年第4季度31个国家之间金融一体化与经济周期协同性的回归结果,常数项结果略去。所有回归中均加入了前一期两国GDP乘积的对数,以及两国人口数量乘积的对数作为其他控制变量。各连续解释变量均经过对数化处理。回归时控制了国家组合固定效应、时间固定效应和各国时间趋势。括号中报告了国家组合层面的聚类稳健标准误,*、**、***分别代表在10%、5%和1%水平下显著。

4.6 其他因素对经济周期协同性的影响

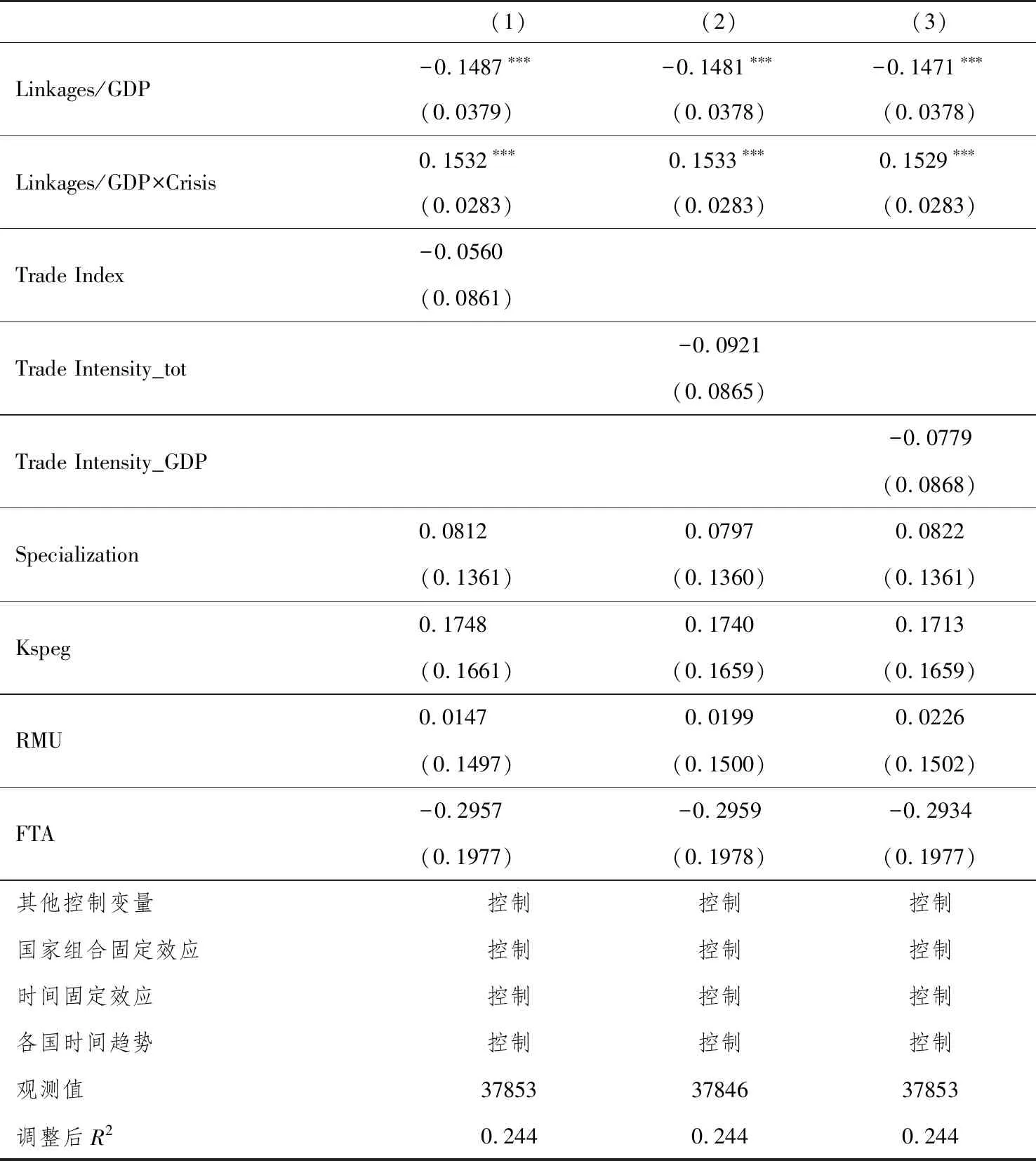

除了金融一体化和国际贸易之外,一些学者提出其他因素也会影响经济周期的协同性,例如产业结构相似性(Imbs,2004,2006; Kalemli-Ozcan et al.,2001),区域货币联盟及贸易协定(Elbourne and de Haan,2006),国家间政策的协调性(Calderón et al.,2007),双边汇率制度关联(Kim and Pyun,2018)等。为此,本小节中加入各国的经济和制度特征作为控制变量,对主要结果进行检验。同时,借鉴Cesa-Bianchi et al.(2019),我们使用按照两国贸易总额(或国内生产总值之和)进行标准化的贸易强度指标进行稳健性检验,结果列示在表11中。回归结果表明,在控制了双边贸易、产业结构相似性(Specialization)、双边汇率制度关联(Kspeg)、是否属于区域货币联盟(RMU),以及是否签订区域贸易协定(FTA)(6)各指标的详细说明参见附录。等国家间的经济和制度特征变量后,本文的主要结论依旧保持稳健。

表11 控制其他因素对经济周期协同性的影响

注:此表报告了控制了其他因素对经济周期协同性影响后的回归结果,常数项结果略去。加入的国家经济和制度变量包括产业结构相似性、双边汇率制度关联、是否属于区域货币联盟、是否签订区域贸易协定以及双边贸易指标等。所有回归中均加入了前一期两国GDP乘积的对数,以及两国人口数量乘积的对数作为其他控制变量。各连续解释变量均经过对数化处理。回归时控制了国家组合固定效应、时间固定效应和各国时间趋势。括号中报告了国家组合层面的聚类稳健标准误,*、**、***分别代表在10%、5%和1%水平下显著。

5 结论

随着全球化的逐步深入,国家间金融市场的紧密联系为经济周期的跨国传导提供了重要渠道。本文通过构建1978—2018年31个国家的面板数据,考察了世界主要经济体之间经济周期协同性与金融市场一体化的关系。我们的研究发现,金融一体化对经济周期的传导取决于经济周期的类型:在金融危机期间,较高的金融一体化程度会加强经济周期在国家之间的传导;而在其他时期,较高的金融一体化会减弱经济周期在国家之间的传导。我们同时发现,这一结论不仅适用于发达国家,也适用于新兴经济体。上述结论对于探究金融一体化浪潮下国家之间经济周期协同性的发展变化,深入了解经济波动在国家之间的传导机制具有重要意义;同时也为发展中国家探索金融市场开放进程,完善宏观审慎监管,防范国际金融风险,积极搜寻危机应对方案提供了宝贵的指导意见。

在非危机期间,较高的金融一体化水平有助于分散风险,会减弱经济周期在国家之间的传导。因此,建立合理的经济金融联系,营造稳定有序的世界经济环境,是防止危机局部深化和大面积扩散的重要途径。但金融危机期间,金融一体化又是国家之间危机传递的重要渠道,这警示我们金融一体化进程的开展要有序进行,稳步推进,尤其是对外风险性资产的投资应把握合理限度。与此同时,还应推动海外金融资产投资监管机制的建立健全,从而有效减弱外部金融冲击对国内经济的负面影响。推进决策机制的完善,使宏观政策能够及时应对国内外金融环境的变化。

2018年4月,中国政府在博鳌论坛中提出了进一步开放金融市场的承诺,从放宽外资股比限制、外资金融机构设立限制,到拓宽中外金融市场合作领域,中国金融市场的对外开放正逐步迈入一个崭新的历史阶段。把握金融一体化浪潮下国家之间经济周期协同性的发展变化,有助于我们探索金融市场开放进程,并合理防范由此带来的金融风险。总而言之,金融业对外开放,不仅要“跑得快”,更要“走得稳”,把握好开放的节奏与力度,促使我国在危机应对中发挥中流砥柱作用,成为促进世界经济增长的引擎力量。

附录

1) 双边贸易水平(Trade Index)

本文采用两国之间实际进出口总额的对数作为双边贸易指标。双边贸易流动季度数据来自国际货币基金组织的贸易方向统计数据库(Direction of Trade Statistics, IMF)。DOTS提供了1960年以来全球184个国家与其贸易伙伴之间的月度和季度商品进出口统计数据,出口数据采用FOB离岸价格,进口数据使用CIF计价。为避免转口贸易和统计误差,保持数据的可比性,本文在计算时统一采用各国报告的出口FOB价格。

2) 贸易强度指标(Trade Intensity_tot、Trade Intensity_GDP)

贸易强度指标的计算方法为两国双边贸易总额除以两国进出口总额(或国内生产总值之和)。

Importij,t和Exportij,t分别表示t时期i国对j国的进口额和出口额,Importi,t和Exporti,t为i国t时期的进口总额和出口总额,双边贸易数据同样来自国际货币基金组织的贸易方向统计数据库(DOTS)。

3) 产业结构相似性指标(Specialization)

产业结构相似性指标借鉴了Imbs(2004,2006),Kalemli-Ozcan et al.(2001)构建的产业结构差异指数,其表达式为:

4) 是否属于区域货币联盟(RMU)、是否签订区域贸易协定(FTA)

区域货币联盟及贸易协定数据来源于José de Sousa,详情参见http://jdesousa.univ.free.fr/data.htm#Currency%20unions。

5) 双边汇率制度关联(Kspeg)

参考Klein and Shambaugh(2008)构建的事实范式的汇率制度指标,我们将一整个年度内一国与其基准国双边月度名义汇率的浮动范围均保持在+/-2%区间定义为实际固定汇率(de facto pegs)。如果两国之间存在实际固定汇率关系,汇率制度关联指标取1,反之取0。