天气衍生品对农产品产量波动的对冲效率研究

2020-07-06杨刚杨徐进

杨刚 杨徐进

摘 要:本文以湖南省长沙市为例,采用O-U气温模型拟合气温变化,对数线性模型拟合水稻产量和玉米产量的变化,得到了CAT期货价格和CDD期货价格。在方差最小化方法下分别采用这两种期货对冲水稻产量波动和玉米产量波动的数量风险。实证结果表明,CAT期货和CDD期货均能有效对冲水稻产量和玉米产量的数量风险,而CAT期货的对冲效率相比较而言更高;在敏感性分析中,每千克水稻的单位价格变化并不影响对冲效率,气温风险的市场价格变化对CDD期货的对冲效率影响较大,这为气候相类似地区的农业天气风险管理增加了一个有效的风险分摊工具。

关键词:天气衍生品;农业天气风险;产量波动;方差最小化方法;动态对冲策略

中图分类号:F840.67 文献标识码:A 文章编号:1674-2265(2020)06-0081-06

DOI:10.19647/j.cnki.37-1462/f.2020.06.013

一、引言

粮食产量波动事关农民收入、国家经济发展乃至社会稳定的大局。我国是一个农业大国,幅员辽阔,地区之间气候差异较大,大部分地区的农业生产还处于“靠天吃饭”的状态,粮食产量还没有足够的保障,市场缺乏有效的現代农业保险工具。所以,我国迫切需要合理的农业保险机制保证农产品产量与价格稳定。同时,在粮食作物的整个生长周期中,天气变化起着极其重要的作用,因而对粮食产量影响巨大。因此,探索天气指数农业保险、天气期货、天气期权、天气互换等工具进行风险对冲,对于稳定农业生产、实现粮食产量自给自足有着十分重要的国家战略意义和现实意义。

美国安然公司与佛罗里达西南电力公司在1996年8月交易了世界上第一笔天气衍生品合同。自此,天气衍生品的交易量迅速攀升,现在天气衍生品已成为管理非巨灾天气风险的一种重要工具。天气衍生品与农产品衍生品相比有三大特点:第一,天气衍生品用来对冲数量风险,而农产品衍生品用来对冲价格风险,两者功能互补;第二,由于天气衍生品的标的基于气象因素设计,这与农产品产量有一定相关性但并非农产品的实际产出水平,因此天气衍生品合约只能通过现金交割;第三,天气衍生品的价格不是普遍意义上由经济学中供求关系理论决定的价格,它并不反映市场需求,只部分反映市场供给,因此不具有价格发现功能(汪丽萍,2016)[1]。2014年8月10日,国务院发布《关于加快发展现代保险服务业的若干意见》,文件指出要“探索天气指数等新兴产品和服务,丰富农业保险风险管理工具”,这为我国天气衍生品的面市提供了政策依据。

在利用天气衍生品进行非巨灾天气风险管理方面,国内外学者已做了一些尝试探索。Cui和Swishchuk(2015)[2]认为天气风险是数量风险而不是价格风险,天气风险是一种局部化的、人们无法控制的外在风险,天气风险与其他金融风险相关性程度很低,并且天气标的指数不可交易。Berg等(2006)[3]利用天气衍生品对冲温室农场对热能需求的数量风险。H?rdle和Osipenko(2012)[4]引入向量O-U过程定价累积平均气温(Cumulative Average Temperature,CAT)期货,静态对冲莱比锡电力行业遭受的天气风险。Zhou等(2016)[5]和Hainaut(2019)[6]均使用气温衍生品在方差最小化方法下对冲玉米产量波动的数量风险,而Hainaut(2019)[6]研究得更为深入,分别比较了方差最小化和效用最大化方法下玉米产量波动的对冲效果。王明(2014)[7]和孙保敬(2015)[8]分别使用自回归滑动平均(Autoregressive moving average,ARMA)模型和分段多项式多元回归模型拟合降雨量变化,均采用降雨量期权对冲玉米产量波动的数量风险,实证结果表明,采用降雨量期权对冲玉米产量的数量风险能够显著降低农户损失。逯贵双(2016)[9]通过经济—气候生产模型(Cobb-Douglas Climate,C-D-C)发现山东省小麦产量与降雨量之间具有正向关系,采用降雨量看跌期权有效地对冲了小麦产量的数量风险,因此降低了农户损失。孟一坤(2018)[10]从福利效益角度分析了中国上市交易天气衍生品时农业福利效应的变化,实证结果表明,在中国农业区域引进天气衍生品有利于改善福利效应。

本文旨在使用CAT期货和累积制冷指数(Cooling Degree Days,CDD)期货对冲水稻产量波动和玉米产量波动带来的数量风险,运用湖南省长沙市水稻产量和玉米产量的历史数据,分别比较两种期货对水稻产量波动和玉米产量波动的对冲效果;在分别改变每千克水稻的单位价格和气温风险的市场价格情形下,分析两种期货的对冲效率、最优对冲数量以及农户收益方差的变化,这有利于丰富我国天气风险管理工具,为我国农户分摊天气风险提供有效的指导。

二、气温模型与气温衍生品

(一)气温模型

本文采用Benth等(2007)[11]研究中修正的模型如下:

[dTt=dSt+κSt-Ttdt+σtdBt] (1)

[St=a+bt+i=1I1aisin2iπt-fi365+j=1J1bicos2jπt-gi365] (2)

[σt=c+i=1I2cisin2iπt365+j=1J2dicos2iπt365] (3)

其中,[Tt]表示每日平均气温,[St]表示气温的线性趋势和季节性函数,[κ]表示均值回复速度,[σt]表示每日平均气温波动率,[Bt]是标准布朗运动。波动率[σt]假定为可测的有界函数。根据[Ito]引理有:

[Tt=St+T0-S0eκt+0tσueκt-udBu] (4)

为定价气温衍生品,根据Benth等(2007)[11]的研究,在风险中性Q测度下,气温模型为:

[dTt=dSt+σtθ+κTt-Stdt+σtdWt] (5)

其中[Wt]是Q测度下的布朗运动,[θ]为气温风险的市场价格,其他变量的含义与方程(1)一致。美国纽约和芝加哥已上市气温衍生品,并且估计的气温风险的市场价格分别为7.63%和5.73%,参考Xiong和Mamon(2018)[12]的做法,本文同样假定取两者平均值为[θ]=-6.68%。根据[Ito]引理有:

[Tτ=Sτ+Tt-Steκτ-t+tτθσueκτ-udu+tτσueκτ-udWu] (6)

(二)气温衍生品

市场上现有的气温指数主要是CAT指数、CDD指数和累积取暖指数(Heating Degree Days,HDD)指数,本文主要采用基于CAT指数和CDD指数的气温合约对冲水稻产量和玉米产量的数量风险。通常对于CAT指数和CDD指数分别定义为:

[CAT=t1t2Ttdt] (7)

[CDD=t1t2maxTt-18,0dt] (8)

累积制冷(CDD)指数是指在累积周期中每日平均气温超过基准温度(18℃)的累积值。参考Swishchuk和Cui(2013)[13]的研究,由于期货到期日价值为0,那么CAT期货和CDD期货价格分别定义为:

[e-rt2-tEQt1t2Tudu-FCATt,t1,t2Ft=0] (9)

[e-rt2-tEQt1t2maxTu-Tbase,0du-FCDDt,t1,t2Ft=0]

(10)

其中[t≤t1≤t2],[Ft]是一个适应的随机过程,r表示无风险利率。因此有如下方程:

[FCATt,t1,t2=EQt1t2Tudu] (11)

[FCDDt,t1,t2=EQt1t2maxTu-Tbase,0du] (12)

方程(11)和方程(12)均表示在時间t签订期货合约,[t1,t2]为气温指数的累积期间,[t2]表示合约到期行权日。利用无套利定价方法得到相应期货合约的价值。

三、农作物产量的对数线性模型

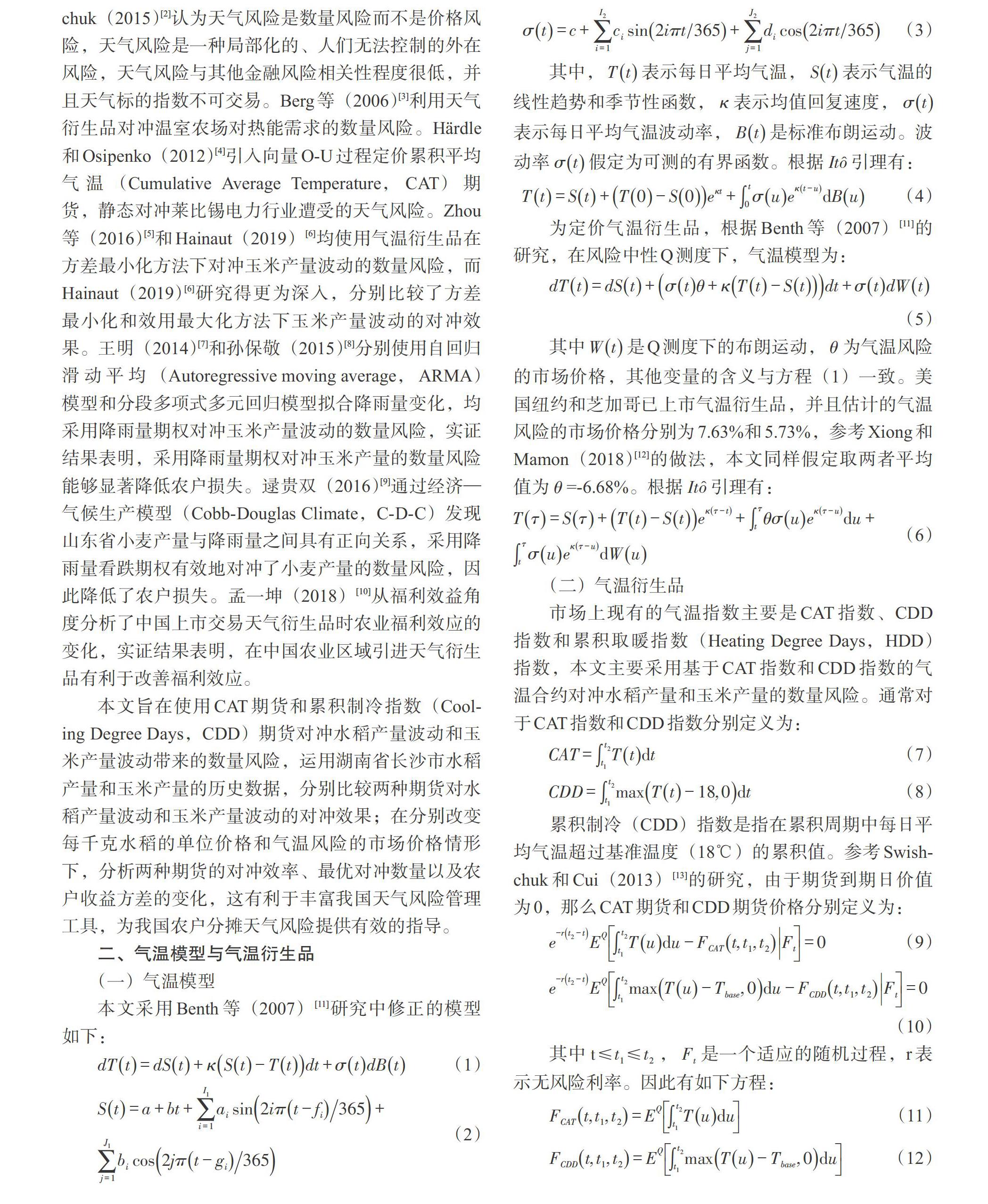

为进一步研究定价结果的稳定性与可靠性,本文分别使用每公顷水稻产量和每公顷玉米产量与累积气温之间的关系来描述气温变化对水稻产量波动和玉米产量波动的影响。考虑到气温期货对冲农作物产量的数量风险存在地理基差风险,所以本文选取长沙市水稻产量和玉米产量作为农作物产量模型的历史数据①以最大程度降低地理基差风险。在图1中,每公顷水稻产量和玉米产量在2005—2018年总体上波动上升,并且均存在一定的波动。参照Zhou 等(2016)[5]的研究,假定长沙市水稻产量和玉米产量均呈现对数线性趋势。

水稻和玉米生长期主要处于夏季,气温和降水量是水稻和玉米生长的主要影响因素。本文仅研究气温变化对水稻产量和玉米产量的影响,并且仅通过气温衍生品对冲气温风险,所以并不考虑除气温以外的其他天气影响。选取回归模型如下:

[lnYt=a1+b1t-2005+c1CDDt+εt] (13)

[lnYt=a2+b2t-2005+c2CATt+εt] (14)

其中[Yt]表示在第t年每公顷的水稻产量或玉米产量,[CDDt]和[CATt]分别表示第t年5月1日到8月31日的累积制冷指数和累积平均气温指数,[εt]表示服从标准正态分布的误差项。

[7000

6500

6000

5500

5000

4500][2005][2008][2011][2014][2018][时间尺度][每公顷农作物产量] [玉米产量变化

水稻产量变化]

图1:每公顷农作物产量变化趋势图

四、方差最小化对冲策略

假定农户的对冲目标是稳定水稻产量或玉米产量的收入,并且农户已经使用其他的对冲工具消除了价格风险,那么,使用天气衍生品的唯一作用是对冲水稻产量或玉米产量的数量风险,也就是产量变化带来的风险。不失一般性,同时为方便比较,假定每千克水稻和玉米的价格均为10元。

在第t年,农户的对冲收益表达式为

[Πt=BYt+Nfwft] (15)

其中,B为每千克水稻或玉米的价格,[Yt]表示在第t年的每公顷水稻产量或玉米产量,N是气温衍生品购买的数量,[fwft]是气温期货函数表达式,[wft]是气温指数表达式。当N为负数时,表示农户处于空头的情形。因此,当农户收益增加时,包含水稻产量和玉米产量的收益增加或对冲工具价值增加。当收益方差最小时,对冲收益的风险最低,所以有:

[VarΠt=VarBYt+Nfwft=B2VarYt+N2Varfwft+2BNCovYt,fwft]

上述方程变量为N,当N的一阶导数为零时,方差最小。则:

[?VarΠt?N=2NVarfwft+2BCovYt,fwft=0]

那么,最优对冲数量为:

[N=-BCovYt,fwftVarfwft] (16)

在最小化方差對冲方法中,对冲效率的衡量必不可少,本文采用方差缩减(Variance reduction,VR)指数来衡量对冲效率,也就是:

[VR=1-VarΠtVarBYt] (17)

五、实证分析

对于气温模型(1)—(3)的参数估计见表1。表1中未呈现的模型参数值均为零。此外,对水稻产量和玉米产量的对数线性模型进行参数估计,并且对最优对冲数量以及对冲效率表达式进行数值分析,比较CAT期货以及CDD期货对水稻产量波动和玉米产量波动的对冲效果,探讨在不同的水稻单位价格及不同的气温风险市场价格情形下,对冲效率、最优对冲数量以及收益方差的变化。

表1:气温模型的参数值

[参数 a b b1 g1 k c 估计值 17.17791 0.000134 11.60756 -72.15323 -0.248149 3.344155 参数 c1 c2 c3 d1 d2 d3 估计值 0.516544 0.179831 0 0.305103 -0.385945 -0.126086 ]

(一)农作物产量对数线性模型的参数估计

根据方程(13)和方程(14),每公顷水稻产量和玉米产量取对数,分别计算实际气温在每年5月1日到8月31日的CDD指数和CAT指数(时间区间为2005—2018年),并采用最小二乘法(OLS)进行估计。估计的参数值分别呈现在表2和表3中。

在表2和表3中,均假定显著性水平为10%。那么,统计结果较为显著,气温指数系数的P值显著地拒绝原假设,CDD指数和CAT指数对对数水稻产量有负向的影响而对对数玉米产量有正向的影响;时间趋势的系数均为正,表明每公顷水稻和玉米的平均产量随时间变化不断增加。此外,[R2]较高,表明模型拟合效果较好。此时,农作物产量模型为:

[Ytr=e8.890328+0.007831×t-2005-0.000139×CDDt+εt] (18)

[Ytr=e9.197962+0.007810×t-2005-0.000139×CDDt+εt] (19)

[Ytc=e8.180583+0.014614×t-2005+0.000199×CDDt+εt] (20)

[Ytc=e7.744391+0.014559×t-2005+0.000198×CATt+εt] (21)

其中t表示时间,r表示水稻,c表示玉米。

(二)天气衍生品对农产品产量波动的最优对冲数量和对冲效率分析

对于给定的期货合约,期货合约价值的计算是估计最优对冲数量和对冲效率的必要步骤。本文假定期货合约周期为2019年4月1日至2019年8月31日,气温指数的累积期间为当年的5月1日至8月31日。基于方程(11)和方程(12),采用蒙特卡洛方法进行10000次模拟分别计算CDD期货和CAT期货的价格;基于方程(7)、方程(8)、方程(18)和方程(19)到方程(21),采用蒙特卡洛方法进行10000次模拟估计CDD指数、CAT指数、水稻产量和玉米产量;根据方程(15)、方程(16)和方程(17),通过蒙特卡洛模拟方法进行10000次模拟得到N和VR的值。模拟的CDD期货和CAT期货对冲水稻产量波动和玉米产量波动的最优数量和对冲效率见表4。

表4:农作物最优对冲数量与对冲效率

[对冲参数 水稻最优

对冲数量(N) 水稻对冲

效率(VR) 玉米最优

对冲数量(N) 玉米对冲

效率(VR) CAT期货 11.0894 0.8206 -7.5539 0.7497 CDD期货 3.4669 0.0854 -3.3394 0.0795 ]

从表4中可以看到,负数的最优对冲数量N表示农户等代理人处于空头状态。对于遭受天气风险的代理人来说,采用CAT期货对冲水稻产量的数量风险,则每千克水稻产量在价格为10元的情形下需要买入11.0894份的气温合约;而采用CDD期货对冲水稻产量的数量风险,每千克的水稻产量在价格为10元的情形下需要买入3.4669份的气温合约;采用CAT期货对冲玉米产量的数量风险,则每千克玉米产量在价格为10元的情形下需要卖出7.5539份的气温合约;而采用CDD期货对冲玉米产量的数量风险,每千克的玉米产量在价格为10元的情形下需要卖出3.3394份的气温合约。水稻和玉米的最优对冲数量之所以符号相反,是因为期货价格与两种农作物产量的协方差系数恰好相反,但是却并不影响本文研究的对冲效率。此外,无论是CAT期货还是CDD期货均在一定程度上有效地对冲水稻产量和玉米产量的数量风险,然而,CAT期货的对冲效率显著高于CDD期货的对冲效率,表明采用气温期货对冲水稻产量和玉米产量的数量风险是合理的,也表明对于长沙地区的水稻产量波动和玉米产量波动的数量风险更适合于采用CAT期货进行对冲。由于分析了两种不同的农作物产量的对冲效果,也能够更进一步推断出采用气温期货对冲长沙地区其他的农作物产量波动以及与长沙气候相类似地区的农作物产量波动带来的数量风险是可行的。

(三)天气衍生品对农产品产量波动的敏感性分析

本部分考虑水稻和玉米的价格存在变化以及气温风险的市场价格[θ]变化的情形。从方程(15)到方程(17)中可以看出[θ]变化对两个最优对冲数量、对冲效率以及收益方差的影响均一致。因此,本文以水稻产量波动为例,分析在不同的每千克水稻的价格以及不同气温风险的市场价格[θ]下对农户持有最优的气温期货对冲数量、对冲效率以及收益方差的变化进行敏感性分析。

假定每千克水稻的价格变化区间为[5,20],其他参数均不变,在图2—图4中呈现不同的每千克水稻价格对CAT期货和CDD期货的最优对冲数量、对冲效率及收益方差的影响。

从图2可以看出,随着每千克水稻价格上升,无论是采用CAT期货还是CDD期货进行对冲,农户持有气温期货的最优空头数量均逐渐增加,表明价格风险影响气温期货的最优对冲数量。因此在采用气温衍生品对冲数量风险时,需要优先消除价格风险。从图3可以看出,随着每千克水稻价格不断上升,采用CAT期货和CDD期货的对冲效率均没有变化,农户采用气温期货进行数量风险对冲不影响对冲效率。从图4可以看出,随着每千克水稻价格上升,收益方差波动逐渐增加。

假定不同的气温风险的市场价格[θ]分别为-5%、-10%、-15%、-20%、-25%和-30%,而模型的其他参数均不变。采用蒙特卡洛方法进行10000模拟得到不同气温风险的市场价格下水稻产量波动的对冲效率以及最优对冲数量的变化(见表5)。

显然,随着气温风险的市场价格递增,在采用CAT期货进行对冲时,最优对冲数量变化较小,对农户持有的多头数量并无太大影响,对于对冲效率也几乎没有影响。在采用CDD期货对冲时,农户持有的多头数量也无太大影响,而对于对冲效率的影响较大,数值从0.0960递减到0.0349。对于收益方差的变化,根据方程(17),在采用CAT期货进行对冲时,由于CAT期货的对冲效率变化很小,而气温风险的市场价格变化不影响水稻产量变化,所以收益方差也并无太大变化;而在采用CDD期货进行对冲时,由于CAT期货的对冲效率逐渐下降,并且气温风险的市场价格变化不影响水稻产量变化,所以收益方差变化逐渐增大。上述结果表明,如果存在较高的气温风险的市场价格,则采用CAT期货进行对冲更为合理,而存在较低的气温风险的市场价格时,采用两种期货进行对冲都是可行的。这为农户提供了一个有效的建议,即在无法判断气温风险的市场价格高低时,农户应当尽可能采用CAT期货进行数量风险对冲,这对于长沙地区其他农作物以及其他与长沙气候相类似的地区的农作物均适用。

六、结论

本文基于Benth等(2007)[11]的气温模型,采用动态对冲策略,即方差最小化方法对冲水稻产量波动和玉米产量波动的数量风险。实证结果表明,采用CAT期货和CDD期货均能有效对冲水稻产量波动和玉米产量波动的数量风险。然而,CAT期货对冲水稻产量波动和玉米产量波动的效果相比较而言更好,能够更有效地分摊农户遭受的气温风险。此外,通过每千克水稻价格变化的敏感性分析发现,随着水稻价格增加,即价格风险的增加,农户所持有的气温合约的多头数量也逐渐增加,收益风险也不断增大,但对冲效率却没有变化,表明在不同的价格风险的情形下采用气温期货进行数量风险对冲依旧是有效率的;由于每千克水稻价格变化导致水稻的价格风险存在,如果不采用农产品衍生品对冲价格风险,那么在存在较高的价格风险的情形下,尽管使用气温期货对冲数量风险并不影响对冲效率,但是会使得农户无法判别持仓份额以及导致农户收益波动较大,这也从另外一个角度论证了农户在分摊农作物风险时,需要对价格风险和数量风险进行双重分摊,仅仅采用单一的衍生工具对冲某一风险,难以有效保证收益稳定。

通过改变气温风险的市场价格发现,随着气温风险的市场价格增加,对CAT期货的对冲效率以及最优对冲数量影响较小,对CDD期货的最优对冲数量同样影响较小,而对CDD期货的对冲效率有着不利影响。这表明,在较高的气温风险情形下更应该采用CAT期货进行对冲,并且在无法判断气温风险的市场价格高低时,农户应当尽可能采用CAT期货进行数量风险对冲。因此,我们认为采用气温期货对冲水稻产量的数量风险有利于分摊长沙地区农户等与经营水稻有关的代理人遭受的数量风险,弥补了传统的金融衍生品对冲代理人遭受的价格风险而忽略了数量风险的不足。由于玉米价格变化以及气温风险市场价格變化对气温期货对冲玉米产量波动的影响与水稻产量波动一致,可以进一步推断出对于长沙地区采用气温期货对冲其他农作物产量变化带来的数量风险依旧可行,也为我国其他类似于长沙气候的地区的农作物产量波动带来的气温风险分摊提供了一个新的工具。

注:

①数据来源于湖南省统计局,http://tjj.hunan.gov.cn/hntj/tjsj/tjnj/index.html。

参考文献:

[1]汪丽萍.天气指数保险及创新产品的比较研究 [J].保险研究,2016,(10).

[2]Kaijie Cui,Anatoliy Swishchuk. 2015. Applications of Weather Derivatives in the Energy Market [J].Journal of Energy Markets,2015,8(1).

[3]Berg E.,Schmitz B.,Starp M. 2006. Weather Derivatives as An Instrument to Hedge Against the Risk of High Energy Cost in Greenhouse Production [R].

[4]H?rdle,W. K.,Osipenko,M. 2012. Spatial Risk Premium on Weather Derivatives and Hedging Weather Exposure in Electricity [J].The Energy Journal,2012,33(2).

[5]Zhou R.,Li J. S.,H.,Pai J. 2016. Hedging Crop Yield with Exchange-Traded Weather Derivatives [J].Agricultural Finance Review,2016,76(1).

[6]Hainaut D. 2019. Hedging of Crop Harvest with Derivatives on Temperature [J].Insurance:Mathematics and Economics,84.

[7]王明.天氣衍生品转嫁农业气象风险研究 [D].哈尔滨理工大学,2014.

[8]孙保敬.农业天气衍生品定价及对冲天气风险的效果研究 [D].西北农林科技大学,2015.

[9]逯贵双.基于天气衍生品方法的农业风险管理 [D].山东财经大学,2016.

[10]孟一坤.天气衍生品套期保值福利效应研究——基于中美城市对接方法 [J].中国经济问题,2018,(6).

[11]Fred ESPEN Benth,Jūrat??altyt? Benth. 2007. The Volatility of Temperature and Pricing of Weather Derivatives [J].Quantitative Finance,7(5).

[12]Xiong H,Mamon R. 2018. Putting A Price Tag on Temperature [J].Computational Management Science,15(2).

[13]Swishchuk A.,Cui K. 2013. Weather Derivatives with Applications to Canadian Data [J].Journal of Mathematical Finance,3(1).

Research on the Hedging Efficiency of Weather Derivatives Against the Fluctuation of Agricultural Products Output

Yang Gang1/Yang Xujin2

(1.School of Mathematics and Statistics,Hunan University of Technology and Business,Changsha 410205,Hunan,China;2.School of Finance and Monetary,Hunan University of Technology and Business,Changsha 410205,Hunan,China)

Abstract:Taking Changsha City, Hunan Province as the example,this paper uses O-U temperature model to fit the temperature changes. And the logarithmic linear model is used to fit the changes in rice output and corn output,and the future prices of CAT and CDD are acquired. Under guidance of the method of variance minimization,these two futures are used to hedge the quantitative risk of fluctuations in rice production and corn production respectively. The empirical results show that the use of CAT futures and CDD futures can effectively hedge the quantitative risk of rice production and corn production,while the hedging efficiency of CAT futures is relatively higher; in the analysis of sensitivity,the unit price per kilogram of rice changes has no effects on the hedging efficiency. The market price change of temperature risk has a greater impact on the hedging efficiency of CDD futures,which adds an effective risk allocation tool for agricultural weather risk management in some regions with similar climates.

Key Words:weather derivatives,agricultural weather risks,output fluctuations,variance minimization methods,dynamic hedging strategies