金融知识对城镇家庭财产性收入的影响研究

2020-07-06张兵生晗

张兵 生晗

摘 要:采用2015年及2017年中国家庭金融调查(CHFS)两期数据,结合工具变量Tobit模型及分位数回归模型实证分析了金融知识水平对于城镇家庭财产性收入及收入结构的影响。研究结果表明,金融知识对于城镇家庭财产性收入及财产性收入占总收入的比重均具有显著的正向影响。分位数研究结果显示,金融知识对于财产性收入水平较低的家庭作用弹性更强。因此,政府及金融机构在维护金融市场良好稳健运行的基础上,要加大金融知识普及力度,提高居民的投资意识,加深居民对于金融产品的了解,提高低财产性收入家庭的财产性收入,缓解财产性收入给居民财富带来的“马太效应”。

关键词:金融知识;财产性收入;收入结构

中图分类号:F830 文献标识码:A 文章编号:1674-2265(2020)06-0065-07

DOI:10.19647/j.cnki.37-1462/f.2020.06.010

一、引言

居民家庭财产性收入水平高低作为衡量一个国家经济发展状况的重要指标,对于国民经济的发展具有重要意义。一方面,财产性收入作为我国居民收入的重要增长点,对于提高中低收入群体的收入水平,促进我国中产阶级的形成,拉动国内投资和消费需求的扩大,促使我国国民经济进入良性循环具有重要意义(杨宜勇,2007;曾康霖等,2009)[1,2]。另一方面,财产性收入作为一种在拥有财产的基础上,利用市场机制对现有财产的合理投资和运用获得的衍生财富,其可能产生的“马太效应”将会导致财富差距的进一步扩大,成为导致居民收入差距最主要的因素(迟巍等,2012;王雄军,2017)[3,4]。根据2018年《中国统计年鉴》数据计算可知,我国居民人均可支配财产性收入占人均可支配收入的比重为10%,与其他发达国家的20%—40%的比重仍有较大差距。为此,党的十七大首次提出“创造条件让更多群众拥有财产性收入”,十八大及十九大报告均强调要拓宽居民财产性收入渠道,从政策层面为提高城乡居民家庭财产性收入水平提供了支持。

近年来,随着经济社会的不断发展,居民生活水平不断提高,财产性收入成为我国居民收入增长的重要推动因素,其重要性也引起了学者的普遍关注。然而,目前相关研究主要从市场、分配制度、经济发展水平、金融结构、投资环境等外部因素对财产性收入及收入差距展开研究,对于影响财产性收入的居民内部因素关注甚少。随着我国金融体系的不断完善、金融产品的不断创新和投资渠道的不断扩宽,参与金融市场的主动权握在居民自己手中,只有居民积极主动地参与资本或房地产等市场,才能提高拥有财产性收入的可能性(宁光杰,2014)[5],因此,研究居民自身因素对家庭财产性收入水平的具体影响具有重要的价值。

在稳定的经济环境中,人力资本积累情况和居民收入是决定财产性收入的主要因素(杨新铭,2010)[6]。金融知识作为人们对金融投资信息收集、筛选和做出决策的一种人力资本,对于家庭在日益多样、复杂的金融产品和金融市场中做出更优的金融决策具有重要意义。一般而言,金融知识水平越高的家庭,凭借其对金融市场运作、投资方式的了解,更有倾向参与金融市场,通过合理的投资获得一定的财产性收入。而金融知识水平较低的家庭,往往对参与金融市场有畏惧心理,或者对金融市场风险认识不足,无法有效地在金融市场中作出正确决策,降低了其通过金融市场投资获得财产性收入的可能性。

基于此,本文采用中国家庭金融调查(CHFS)2015年的数据,试图从实证角度回答以下问题:金融知识水平是否影响城镇家庭财产性收入规模及其占总收入的比重?对于不同财产性收入水平的城镇家庭而言其影响是否具有异质性?其影响的异质性如何?本文主要做了以下改进:首先,考虑到以往研究主要着眼于影响居民财产性收入的外部因素,本文从家庭内部因素——金融知识角度展开探讨,丰富了以往研究的角度和层次;其次,以往研究重点着眼于是否拥有财产性收入,对于财产性收入规模及结构的研究较少,本文主要从金融知识对财产性收入规模、收入结构及其对不同财产性收入群体的影响是否具有差异展开探讨,对以往研究进行了内容上的延伸;最后,本文运用2015年CHFS数据,采用工具变量Tobit模型,解决了因遗漏变量、双向因果等原因导致的内生性问题,确保了研究结果的准确性。

二、理论分析与假说提出

Noctor等(1992)[7]最早明确提出金融知识是在使用和管理资金上所表现出来的、可以做出明智判断和有效决策的能力。后人在此基礎上将金融知识的概念不断深化,将其定义为掌握基本经济和金融概念,并合理使用这些知识和技能有效配置金融资源以实现终生财务保障的能力,强调金融知识作为一种重要的人力资本对个人甚至家庭财务的深远影响。

从家庭财产积累的角度出发,金融知识对于促进家庭财产积累具有积极作用。金融知识和家庭净财富有很强的正相关关系。金融知识水平高的家庭更可能制定家庭理财规划,理财规划的时间跨度明显更长,良好的理财规划将促进家庭收入向财产的转化,实现财产的积累(Rooij等,2011;胡振等,2017)[8,9]。同时,金融知识有助于低收入家庭获得收入的提升,向高收入家庭流入,也使得更多的投资者拥有资金进行投资,可以有效降低居民之间的财富水平差距(王正位等,2016;尹志超等,2017)[10,11]。

从市场参与角度出发,有学者提出在当前资本市场不断发展的情况下,金融知识对于提高家庭对金融市场的参与度(尹志超等,2014;Rooij等,2011)[12,8]、降低家庭参与金融市场的信息及交易成本、增强对于金融投资活动的把握程度、提高投资产品和渠道的多样性(Guiso等,2008)[13]均有积极的影响。金融知识对于指导个体做出最优金融决策具有重要意义(Bernheim和Garrett,2003)[14],金融知识较高的家庭拥有较强的投资信息处理能力和对风险的正确认知,将更积极地参与到资本市场中去。

[y*=aFinliteracy+Xβ+μQτ=0]

在模型中,[y]是被解释变量家庭财产性收入的对数,[Finliteracy]是关注金融知识的变量,X是控制变量。[Qτ]是残差[μ]的[τ]分位数。

四、实证结果与分析

(一)金融知识对城镇家庭财产性收入及收入结构的影响

1. 金融知识对城镇家庭财产性收入的影响。表4第(1)列给出了金融知识对城镇家庭财产性收入影响的实证结果,在控制了所有可能影响家庭财产性收入的变量后,我们发现金融知识系数估计值在1%的水平上显著为正,金融知识的边际效应为0.738,说明金融知识水平对于家庭财产性收入提高具有积极的正向影响。即金融知识水平越高,家庭对金融投资产品的接受度越高,对于投资风险的认知较金融知识水平低的家庭更清晰,更容易通过合理的理财及投资获得较高的财产性收入。

进一步分析发现,在户主个人特征方面,年龄与家庭财产性收入呈正向关系,户主年龄越大的家庭财产性收入越高,这主要由于财产性收入是一种资本性收入,户主年龄大的家庭相对来说财产积累可能更加充分,有更多的资本参与到金融市场中去,而年龄较小的户主其财产积累不充分,在一定程度上限制了其在金融市场投资的深度。受教育水平、健康状况、婚姻状况均对家庭财产性收入有显著影响。风险偏好的家庭,投资股票、债券等风险资产的比例越高,越有可能获得更高的财产性收入,反之风险厌恶的家庭由于较少参与到投资活动中去,其财产性收入水平较低。在家庭及地区特征方面,地处东部地区的家庭拥有更高的财产性收入,这主要是因为东部地区经济发展水平较高,相对于西部地区其金融市场发展更加充分,居民的投资渠道更加多样,为居民的投资提供了更多可能性,有效地推动了家庭财产性收入的提高。

2.金融知识对城镇家庭财产性收入占总收入比重的影响。财产性收入占总收入的比重是衡量一个国家或地区居民富裕程度的重要指标。根据表4第(2)列估计结果可以看出,金融知识水平越高的家庭,其财产性收入占总收入的比重越高,这种影响在1%的水平下显著。

从个体特征来看,年龄和财产性收入占比呈倒U形,呈现出较强的生命周期特征。随着年龄的增加,财产性收入占总收入的比重呈先上升后下降的趋势。可能的原因是,虽然随着年龄的增加,家庭会获得一定的财富积累,有更多的闲置资金进行风险投资,不断提高财产性收入占总收入的比重,但是当年龄增加到一定程度时,养老金、保险赔付、代际传递、亲友往来等转移性收入的增速可能会超过财产性收入的增速,因此,即使财产性收入规模会随着年龄的增加而不断增加,财产性收入占总收入的比重也可能会有所下降。已婚户主相较于未婚的户主,其家庭财产性收入占总收入的比重更大,有可能是因为已婚户主有较强的储蓄意识和更为长远的理财规划,更愿意通过合理的投资进一步获得财产性收入。同样地,风险偏好的家庭其财产性收入占总收入的比重较高,风险厌恶的家庭则恰恰相反。

(二)金融知识对城镇家庭财产性收入影响的异质性

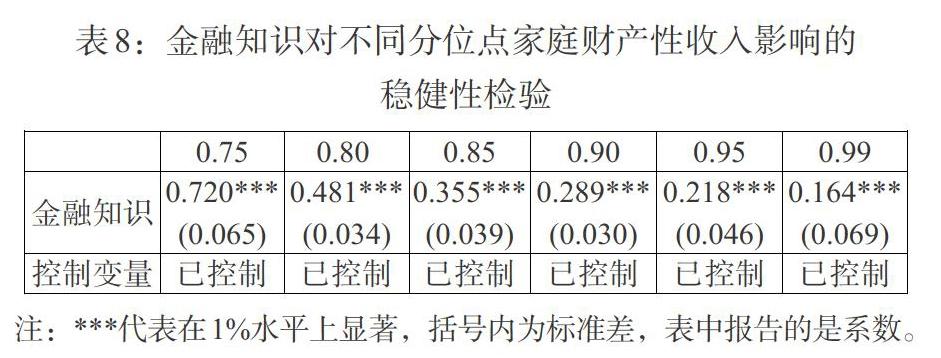

金融知识对于提高家庭财产性收入具有积极的正向影响,但是由于金融知识产生的“外溢效应”,这种影响可能是异质的,参考以往研究,本文采用分位數回归方法进行检验。由于并不是所有的家庭都拥有财产性收入,在0.75分位点之前的家庭财产收入均为0,不在该问题讨论的范围内,因此本文参考吴卫星等(2015)[20]的做法选择了0.75、 0.80、 0.85 、0.90、 0.95 及0.99 分位点进行回归。表5的估计结果表明,金融知识对于不同分位点的财产性收入均呈正向影响,但是其作用弹性是边际递减的,在75分位点、80分位点、85分位点、90分位点、95分位点及99分位点的显著边际影响分别为1.64、1.167、0.823、0.598、0.531及0.279。说明随着财产性收入增多,金融知识所带来的弹性递减,也说明金融知识提升对低财产性收入水平家庭的作用弹性高于高财产性收入水平家庭。因此,对低财产性收入水平家庭的金融知识普及,在一定程度上能刺激家庭财产性收入的提高,优化家庭收入结构。

(三)内生性的处理

金融知识变量可能存在内生性问题。一方面,根据表1可知,在城镇家庭的财产性收入中居民通过购买股票、基金等金融资产获得的投资收益平均值最大,因为金融知识本身会受到投资行为及投资经验的影响,所以财产性收入的多少可能与金融知识存在双向因果关系问题。另一方面,遗漏变量也可能会导致对金融知识实际作用的偏误估计,因为金融知识还可能受到历史、社会及受访者自身理解能力等难以估计的因素影响。基于以往研究及数据可得性,本文参考尹志超等(2015)[21]的做法,选取“同一地区,同一小区金融知识水平的平均值(除去其本身)”作为金融知识水平的工具变量。

本文使用Durbin-WU-Hausman模型对上文中两个基准模型进行内生性检验,检验结果显示,金融知识水平分别在1%和5%的水平上拒绝了不存在内生性的假设,这说明基准模型存在内生性,需要使用工具变量法进行内生性处理。本文运用了Ivtobit模型进行回归。一般来说F值大于10%偏误水平下的临界值为16.38(Stock和Yogo,2005)[22]。列(1)、(2)中报告的一阶段F估计值为172.37,说明不存在弱工具变量问题,因此选择“同一地区、同一小区金融知识水平的平均值(除去其本身)”作为工具变量是合适的。从表6第(1)列的回归结果可以看出,金融知识对于家庭财产性收入规模影响的边际效应为1.415,仍在1%的水平上显著,其他的控制变量与基准回归模型基本保持一致。此外,工具变量回归的估计系数显著提高,说明基准回归低估了金融知识对于提高家庭财产性收入的作用。从表6第(2)列的回归结果可以看出,金融知识对于城镇家庭财产性收入占总收入的比重影响的边际效应为0.047,相较于基准模型系数有所上升,仍在1%的水平上显著,且其他控制变量的回归结果与基准回归也基本一致。内生性检验的结果说明,在考虑了内生性问题后,金融知识水平仍对城镇家庭财产性收入及其占总收入的比重有积极的正向影响。

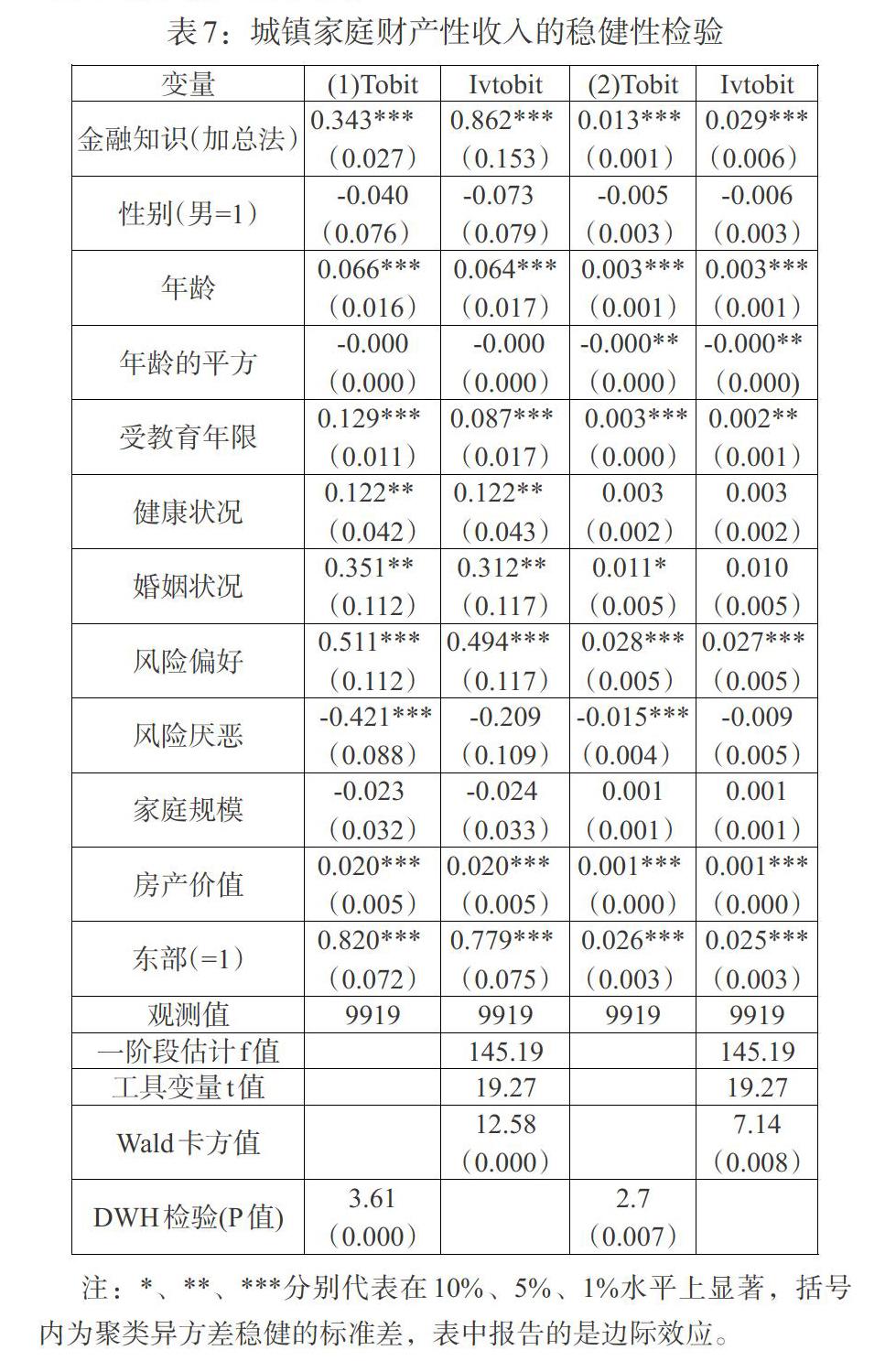

(四)稳健性检验

本文采用得分加总法计算的金融知识变量进行稳健性分析,检验结果如表7所示。可以发现,整体上金融知识与城镇家庭财产性收入呈正相关关系,其他控制变量的相关性及显著性基本不变,可以认为本文的实证分析是稳健的。

五、结论与政策启示

本文利用中国家庭金融调查(CHFS)数据,采用Tobit及分位数回归模型实证分析了金融知识对城镇家庭财产性收入的影响,得出以下结论:整体而言,加强金融知识的普及对于提高家庭的财产性收入具有正向影响,对于优化家庭的收入结构具有积极意义。具体来说,金融知识对于财产性收入较低的家庭作用更加明显,因此,金融知识普及在一定程度上能缩小城镇家庭财产性收入差距。除金融知识这一解释变量外,户主年龄、受教育程度、健康状况、婚姻状况等个体特征及经济环境均对城镇家庭财产性收入及收入结构有显著影响。

本文的结论具有重要的现实意义。首先,针对我国家庭金融知识較为匮乏的现状,要积极开展金融知识普及活动,将金融知识普及与基础教育相结合,使得更多的家庭能够更加直接地接触和学习到基本的金融知识,尤其重视对无财产性收入及低财产性收入家庭的金融知识普及,重视金融知识在提高家庭财产性收入及缩小家庭财产性收入差距中的作用。其次,要将金融知识与投资实践相结合,向居民普及不同金融产品的优缺点,加深居民对于不同产品的了解,树立正确的投资观念及风险意识,提高家庭的财产性收入。最后,除了普及金融知识、提高家庭人力资本以外,要进一步完善收入分配制度,健全社会保障机制,缩小区域经济发展差异,进一步缩小居民之间的财富差距。

参考文献:

[1]杨宜勇.财产性收入提出的历史沿革 [J].人民论坛,2007,(12).

[2]曾康霖,范俏燕.论财产性收入与扩大内需 [J].经济学动态,2009,(9).

[3]迟巍,蔡许许.城市居民财产性收入与贫富差距的实证分析 [J].数量经济技术经济研究,2012,(2).

[4]王雄军.我国居民财产性收入状况及其趋势判断 [J].改革,2017,(4).

[5]宁光杰.居民财产性收入差距:能力差异还是制度阻碍?——来自中国家庭金融调查的证据 [J].经济研究,2014,49(S1).

[6]杨新铭.城镇居民财产性收入的影响因素——兼论金融危机对城镇居民财产性收入的冲击 [J].经济学动态,2010,(8).

[7]Noctor M,Strading R. 1992. Financial Literacy:A Discussion of Concepts and Competences of Financial Literacy andOpportunities for Its Introduction into Young People's Learning [R].Report Prepared for the National Westminster Bank,National Foundation for Education Research,London.

[8]Rooij V,Lusard M A,Alessie. 2011. Financial Literacy and Stock Market Participation [J].Journalof Financial Economics,(2).

[9]胡振,臧日宏.金融素养对家庭理财规划影响研究——中国城镇家庭的微观证据 [J].中央财经大学学报,2017,(2).

[10]王正位,邓颖惠,廖理.知识改变命运:金融知识与微观收入流动性 [J].金融研究,2016,(12).

[11]尹志超,张号栋.金融知识和中国家庭财富差距——来自CHFS数据的证据 [J].国际金融研究,2017,(10).

[12]尹志超,宋全云,吴雨.金融知识、投资经验与家庭资产选择 [J].经济研究,2014,(4).

[13]Guiso,Luigi and Tullio Jappelli. 2008. Financial Literacy and Portfolio Diversification,EDI Working Paper ECO2008/31.

[14]Bernheim B D,Garrett D M. 2003. The Effects of Financial Education in the Workplace:Evidence from a Survey of Households [J].Journal of Public Economics,(7-8).

[15]胡振.金融素养与家庭财富积累——基于中国城镇家庭微观数据 [J].中南财经政法大学学报,2018,(4).

[16]宁光杰,雒蕾,齐伟.我国转型期居民财产性收入不平等成因分析 [J].经济研究,2016,(4).

[17]汪昌云,钟腾,郑华懋.金融市场化提高了农户信贷获得吗?——基于农户调查的实证研究 [J].经济研究,2014,49(10).

[18]Lusardi A,Mitchell O S. 2011. Financial Literacy and Planning:Implication for Retirement Planning [J]. NBER workingpaper, No. 17078.

[19]Moshe Buchinsky,Jinyong Hahn. 1998. An Alternative Estimator for the Censored Quantile Regression Model.Econometrica,66(3).

[20]吳卫星,张琳琬.家庭收入结构与财富分布:基于中国居民家庭微观调查的实证分析 [J].东北师大学报(哲学社会科学版),2015,(1).

[21]尹志超,宋全云,吴雨,彭嫦燕.金融知识、创业决策和创业动机 [J].管理世界,2015,(1).

[22]Stock,James H.,Motohiro Yogo. 2005. Testing lor Weak Instruments in Linear IV Regression,Identification and Inference for Econometric Models:Essay in Honor of Thomas Rothenberg,Ed.D.W.Andrews And J.H.Stock,80-118,Cambridge University Press.

Research on the Influence of Financial Knowledge on Urban Family Property Income

——Based on the Data of CHFS

Zhang Bing1,2/Sheng Han1

(1.School of Economy and Finance,Nanjing Agricultural University,Nanjing 210095,Jiangsu,China;2.School of Business,Hohai University,Nanjing 210098,Jiangsu,China)

Abstract:Based on the two-period data of Chinese household finance survey(CHFS),combining Tobit and quantile regression model,this paper empirically analyzes the impact of financial knowledge on urban household property income and income structure. The results show that financial knowledge has a significant positive impact on the optimization of urban household property income and income structure. The results of the quantile study demonstrate that financial knowledge has a stronger resilience towards the households with lower property income. Therefore,on the basis of maintaining the prudent operation of financial markets,the government and financial institutions should increase the intensity of the spread of financial knowledge, improve the investment awareness of the residents. And it is necessary to enhance the low property income family's income so as to ease the "Matthew Effect" due to the property income.

Key Words:financial knowledge,property income,income structure