基金投顾业务对我国公募基金发展的影响研究

2020-07-04王浩宇

摘要:经过多年发展,我國公募基金市场规模不断扩大,但与全面深化资本市场改革的要求相比,仍存在着市场大而不强,权益类基金产品发展滞后等问题,特别是“卖方代理”为主导的销售模式制约了基金市场的发展。为扭转这一现状,提升基金销售机构对客户的专业投资与服务能力,证监会适时推出了基金投顾业务。本文重点分析了基金投顾业务在培育市场买方中介力量、增强权益产品吸引力,提升服务居民财富管理需求能力等方面对我国公募基金市场的积极影响。同时,对开展基金投顾业务可能面临的问题进行了展望分析。

关键词:基金投顾;证券投资基金;公募基金

中图分类号:F83251 文献识别码:A 文章编号:

2096-3157(2020)08-0140-02

一、我国公募基金市场的现状分析

自1998年我国公募基金起步发展以来,基金品种不断丰富、市场规模不断扩大,但与全面深化资本市场改革的要求相比,我国公募基金市场仍存在着大而不强、权益类基金产品发展滞后等问题,特别是“卖方代理”为主导的销售模式制约了基金市场的发展。

1基金市场规模不断扩大

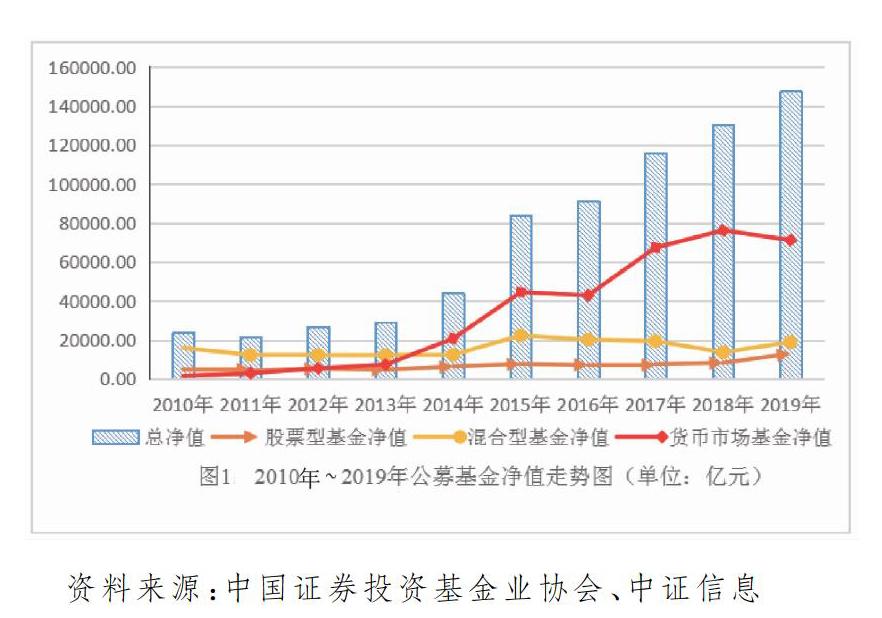

1998年3月,南方基金获准发行国内首只封闭式基金——基金开元,基金开元的成立标志着我国第一批真正意义上的投资基金诞生。此后几年间,基金产品的种类不断丰富,开放式基金,股票型、债券型、货币型、LOF、ETF、FOF、分级基金等品种相继问世。截至2019年年末,我国公募基金市场总规模达到1477万亿元,较2018年同比增长1329%,与2010年相比增长了6倍有余。

回顾我国公募基金近10年的发展,出现较大规模增长的年份为2015年的9033%和2014年的5188%,近两年公募基金总规模稳步增长,规模增长幅度保持在每年13%左右。通过分析可以发现,2014年、2015年爆发式增长的原因来自于两个方面。一是受股票市场影响。2010年~2013年的四年间,我国股票市场整体萎靡,上证指数处于下行通道,证券投资基金风光不再,虽仍有334只基金的年均涨幅超过10%,但其市场占比不足三成,普通投资人的投资收益难有保障。而2014年上证指数全年涨幅达到5287%,基金市场随之复苏,1313只基金年涨幅超过10%,更是有186只基金年涨幅超过50%,投资者压抑已久的投资热情被重新点燃,这引致了2014年~2015年基金市场规模的爆发式增长。二是受货币市场基金影响。随着互联网基金销售的强势崛起,2014年~2015年货币市场基金迎来了井喷式增长,增速分别达到18264%和11527%,而权益类基金规模虽也有不同程度的增长,但与货币市场基金相比差距明显。

2基金市场大而不强,权益类产品需求低迷

与公募基金市场规模不断扩大形成鲜明对比的是权益类基金产品,特别是股票型基金其市场规模近十年来无明显增长,说明其专业理财能力并未得到广大投资者的认可。究其原因,一方面是基金管理人的投资管理运作能力较差,难以满足基金投资者对专业理财服务的需求。经历了2007年的基金业绩大爆发后,投资者的非理性投资助推了基金在规模和产品数量上的快速增长。基金管理人的投研能力不足与快速增长的市场需求之间产生了矛盾,这种需求和能力上的错配使得权益类基金产品的业绩往往低于预期。另一方面,没有专业能力、缺乏投资经验及风险管控能力的基金投资者在不断的申购与赎回中追涨杀跌,又给基金的管理运作制造了难题。

3基金市场长期处于“卖方代理”为主导的销售模式

我国公募基金市场长期处于“卖方代理”为主导的销售模式。在该模式下,基金销售以任务为导向而不是以客户为导向,基金售后服务严重缺位。作为基金销售机构主要利润来源的申赎费用和尾随佣金与基金销售量有着直接或间接的关系,基金销量也成为了客户经理的主要考核指标,这在很大程度上刺激了客户经理与基金投资者的短视行为,这有悖于证券投资基金市场所倡导的是长期投资和价值投资理念。

二、基金投顾业务的释义

为扭转我国公募基金市场长期处于“卖方代理”的现状,提升基金销售机构对客户的专业投资与服务能力,弥补当前市场在产品售后服务中的不足,逐步培育代表投资者利益的市场买方中介机构。2019年10月证监会机构部下发了《关于做好公开募集证券投资基金投资顾问业务试点工作的通知》。按照“试点先行、稳步推开”的原则,截至2020年3月,先后有易方达等5家基金公司、蚂蚁基金等3家第三方基金销售机构、中信建投证券等7家券商和工商银行等3家银行获批基金投顾牌照。

基金的投资顾问业务,是指经证监会备案取得相关资质的金融机构,接受客户委托,按照双方约定向客户提供基金投资组合策略建议,为客户做出具体基金投资品种、数量和买卖时机的决策,并代客户执行基金产品申购、赎回、转换等交易申请,以帮助客户获得良好的长期收益。通过投顾业务金融机构可直接或间接获取经济利益。与传统的基于“卖方代理”的基金销售模式不同,基金投顾业务采取的是“买方代理”模式。在投顾业务中,“投”体现了机构的专业投资能力,即按双方约定为客户提供基金组合投资建议并代为完成执行申赎转等交易操作。“顾”体现了机构的专业服务能力,突出了客户利益优先和履行适当性义务的原则,开展投顾业务应在充分了解客户的风险识别能力、风险承受能力和投资目标的基础上,为其提供基金投资组合建议。基金投顾业务与传统的基金销售模式有着本质的区别,“卖方代理”模式下,客户经理的目标是基金销量,其维护的是机构利益,而“买方代理”模式下,投资顾问的目标是客户资产的保值增值,其维护的是客户利益,通过投顾业务提高客户收益进而增强客户黏性。

三、投顾业务对我国公募基金市场的影响

1有利于培育代表投资者利益的市场买方中介力量

多年来,我国公募基金市场长期存在着“基金产品赚钱,但客户难赚钱”的怪圈,其根本原因在于基金公司、销售渠道与客户之间在收益分配上的错配。基金公司看重的是基金产品存量规模带来的管理费收益,渠道商看重的是基金产品销量带来的交易费用和尾随佣金,客户看重的是基金净值增长带来的投资收益。渠道商扮演着重要的中介角色,在这样的市场结构中,渠道商站在基金公司一方,基金销售量成为其根本利益,受自身利益驱动必然助推了短视投资行为的出现,而投资者的投资收益需求被完全忽视。在基金投顾业务开展后,收费方式从收取申购赎回等产品交易费用调整为按投资者保有资产规模收取投资顾问费,形成的以资产规模为核心的收益分配链条,将基金公司的产品规模、投资顾问的客户资产规模与投资者的投资收益紧密的链接在一起。收费方式的改变使得扮演中介角色的投资顾问与投资者利益保持一致,这将有利于培育代表投资者利益的市场买方中介力量。

2有利于增强权益产品吸引力

近年来我国权益类基金市场规模逐年下降,虽然2019年有所回暖,但市场份额仅也仅占有公募基金市场两成左右。究其原因,主要还是权益类产品的收益较差,即便有少量能够跑赢大盘的权益类产品,普通投资者也很难选到。这就使得在我国公募基金市场中出现了一个怪圈,即投资权益类产品不如指数型产品,而在指数处于下行通道的过程中,又不如投资货币型基金。这使得本应是市场主力军的权益类产品的需求一降再降,难以发挥其应有的投资效应。证监会在“深改12条”中明确指出:要推动公募机构大力发展权益类基金,这为我国公募基金业指明了发展方向。大力发展权益类基金对壮大资本市场专业机构投资者力量,服务深化资本市场改革具有重要意义。投顾的作用是提供资产配置,而权益基金是真正能帮助投资者挣钱的工具。开展基金投顾业务后,投资顾问出于保证投资者资产规模的增長和自身利益的需求,如何在账户管理和产品组合中选定优质权益类产品就显得尤为重要。权益类产品其主动型特点能为客户带来较高的回报,但也存在这较高的风险,这对投资顾问的投研能力提出了更高的要求,对其在市场的把控能力和资金的操作能力方面将带来考验。同时,基金公司哪家强将不再主要取决于其营销能力或某只产品的一鸣惊人带来的眼球效应。基金公司为吸引更多的投资顾问选择自家产品,必须将如何保持权益类产品净值长期增值作为重中之重,这对提升资管机构专业能力将起到促进作用。

3有利于提升公募基金行业服务居民财富管理需求的能力

基金投顾业务的推出,对实现公募基金作为居民财富的“管理者”的角色定位具有重要意义。我国财富管理行业将实现从以产品销售为中心转向以客户账户管理为中心的过渡。在这一过程中,基金投资顾问将承担“受人之托、代客理财”的职责,通过开展管理型基金投顾业务,帮助投资者规避追涨杀跌,使其投资行为回归理性。投顾业务的核心是账户管理,在全面评估客户风险承受、偏好的基础上,为客户提供量身定制的理财规划和资产配置服务,以满足投资者个性化投资需求,提升客户理财投资的体验。通过有温度的陪伴帮助投资者平稳度过市场风格轮动和行情波动,帮助客户赚取长期收益,推动短期交易性资金向长期配置力量转变,满足居民对财富管理的需求。

四、基金投顾业务可能面临的问题分析

投顾业务不是简单的产品组合销售,其核心是为客户提供基于账户管理的个性化付费投资顾问服务。首先,如何让投资者接受付费行为,是投顾业务能否顺利开展的前提。摆在投顾机构面前最为现实的问题就是如何通过投顾服务使投资者获得理想的投资收益,特别是在市场风格轮动和行情波动周期如何体现投顾业务优势就显得尤为重要。其次,如何满足个性化账户管理需求,是考验投顾机构产品组合能力的关键。目前,获批基金投顾业务的试点机构需建立基金产品备选库,同时投资组合策略的产生需由试点机构集中统一实施。这些措施的实施可有效保障产品组合的质量,控制投资风险,但也可能影响投资者的个性化需求。随着投顾业务市场份额的不断增加,机构如何在管控风险的同时最大限度的满足投资者个性化账户管理需求,提升客户投资体验,是投顾机构面临的重要问题。如果仅是简单的销售产品组合,让客户去做选择题,那投顾业务将可能沦为变相的FOF产品,这就改变了其设计初衷,也失去了其存在的意义。再次,如何保证投顾机构的独立性尤为重要。基金公司为赚取管理费收益需做大产品市场规模,此时其经营投顾业务的子公司是性选择最优产品组合,还是借助信息不对称优势服务母公司,将对投顾机构的独立性提出考验。同时,第三方、券商和银行等投顾渠道是否会存在与基金公司的潜在利益链条影响投顾业务独立性也同样值得关注。对于这些可能出现的道德风险在加强外部监管的同时,还需要投顾机构自身加强内部管控以赢得投资者信任。

五、结语

基金投顾业务带来的是对现有公募基金市场商业模式的改变,其效果能否达到预期还有待时间的检验,其能否成功关键在于投顾机构能否真正发挥其买方中介作用,以获得投资者的接受和认可。相信基金投顾业务的推出,对培育我国公募基金市场买方中介力量、增强权益产品吸引力、服务居民财富管理需求将发挥重要影响。基金投顾业务任重道远,未来可期。

参考文献:

吕晶晶基金投顾开启“买方时代”[J].金融博览(财富),2019,(12):78~80

作者简介:

王浩宇,天津渤海职业技术学院讲师,硕士;研究方向:金融学,职业教育集团化办学。