新形势下我国医疗保障体系发展路径探索*

2020-07-02王淑玲

吴 锦,刘 梁,石 萍,王淑玲△

(1. 浙江医药高等专科学校,浙江 宁波 315000; 2. 沈阳药科大学,辽宁 沈阳 110016)

2017年10月18 日,习近平总书记在中国共产党第十九次全国代表大会上提出“完善统一的城乡居民基本医疗保险制度”的要求,为我国医疗保障体系的发展开拓了新的路径。为人民提供完备的健康保障体系,既是各国政府的重要职责,也是维护社会稳定和有序健康发展的前提。实现全民医保是我国医疗保障制度的终极目标。自1998年城镇职工基本医保制度建立以来,我国的医保改革已历经20 余载,截至2019年末,我国基本医疗保险参保人数已有135436 万人,医保覆盖范围稳定在95%以上,取得了举世瞩目的进展,然而也存在筹资渠道窄、报销比例低、医保基金套取现象等问题[1]。面对我国医保体系发展进展与阻力并存、成绩与遗憾同在的现状[2],在此旨在探索我国医保深入推进过程中的多种发展路径。

1 我国医疗保障体系现状

1.1 基本框架

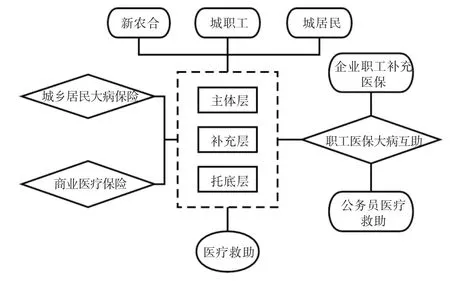

2016年,国务院发布《关于整合城乡居民基本医疗保险的意见》,正式建立统一的城乡居民基本医疗保险制度,标志着我国基本医疗保险制度取得了重要进展。我国的医疗保障体系自1949年起步,历经70 多年的发展变化,目前已形成以基本医疗保险为主体、多种形式的医疗保险为补充、社会医疗救助为托底的多层次医疗保障体系,其基本框架[3]见图1。2020年2月25日,中共中央、国务院印发《关于深化医疗保障制度改革的意见》,指出到2030年全面建成以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险、慈善捐赠、医疗互助共同发展的医疗保障制度体系。

图1 我国医疗保障体系框架

1.2 基本医疗保险发展现状

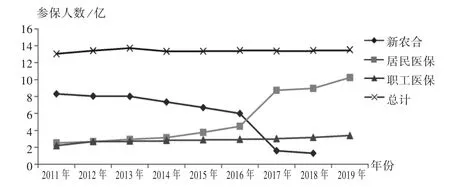

1.2.1 参保覆盖率超95%,参保人数逐年递增

我国基本医疗保险总参保人数平稳递增,但增幅较小,到2019年基本实现了全民覆盖。城镇居民医疗保险和职工医疗保险参保人数在2011年至2019年呈逐年递增趋势,其中由于2016年各省开始合并新农合和城镇居民医疗保险,居民医疗保险参保人数在2017年显著增加,新农合参保人数则明显减少。详见图2(数据来源于医疗保障事业发展统计快报)。

图2 2011年至2019年我国医疗保险参保人数变化趋势

1.2.2 卫生费用投入不断扩大,医疗保障力度逐渐加大

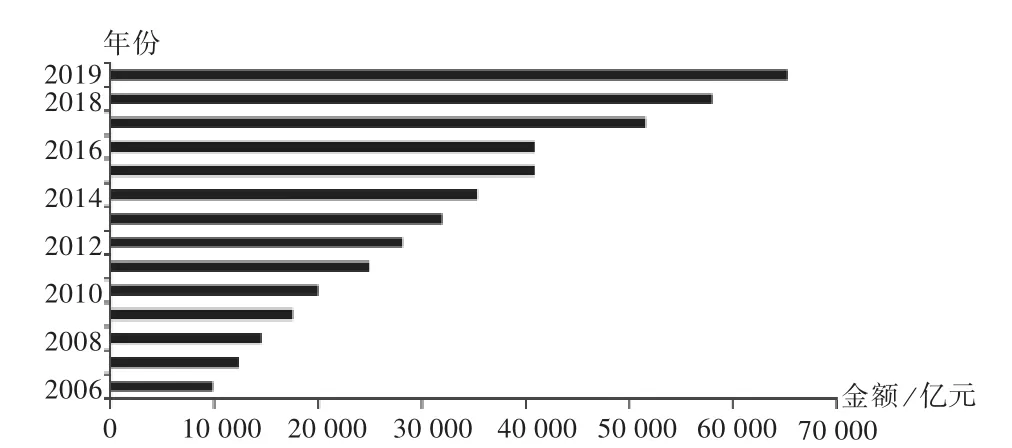

全国卫生总费用从2006年的9843.34 亿元逐年递增至2019年的65195.9 亿元,增速较明显,详见图3(数据来源于《中国统计年鉴》)。2019年,我国卫生健康事业发展统计公报显示,当年全国卫生总费用包括政府卫生、社会卫生、个人卫生3个部分,分别支出17428.5 亿元、29278.0 亿元和18489.5 亿元;人均卫生总费用4656.7 元,卫生总费用占国内生产总值(GDP)的百分比为6.6%。可见,我国医疗保障力度不断在加大。

图3 2006年至2019年全国卫生总费用变化趋势

1.2.3 全国卫生总费用与医保基金相关性分析

将2009年至2019年的医保基金收入与卫生总费用数据进行Pearson 相关性分析,结果的Sig 值小于0.001,Pearson 相关系数为0.985,说明两者呈显著正相关。表明我国医疗卫生投入在不断提高,医疗保障力度也在不断加大。

1.3 商业医疗保险发展现状

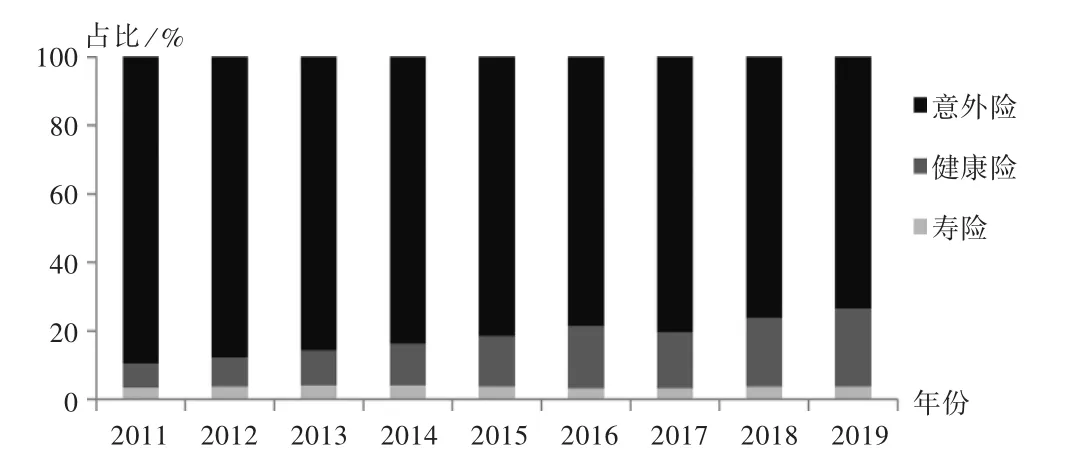

我国的商业健康保险是从20 世纪80年代开始由一些商业保险公司推出,逐渐出现在人们的视野中,其产品的种类和功能也在不断变化[4]。1998年,国务院发布的《建立城镇职工基本医疗保险制度决定》明确表示,可以引入商业保险支付医疗费用中超出最高支付限额的部分。2004年,我国商业健康保险开始实现专业化经营。近些年,国内商业保险发展迅速,就商业医疗保险的健康险部分而言,2019年,人身保险市场共实现原保险保费收入30995 亿元,其中,寿险保费收入22754 亿元,同比增长9.8% ;健康险保费收入7066 亿元,同比增长29.7%;人身意外伤害险保费收入1175 亿元,同比增长9.3%;寿险、健康险、意外险占人身险保费收入的比例分别为73.4%,22.8%,3.8%。公众正逐渐选择以商业保险的健康险业务作为医疗保险的补充,详见图4(数据来源于银保监会《保险统计数据报告》)。

图4 2011年至2019年人身险原保费收入结构

2 存在的问题及其原因分析

2.1 基本医疗保险基金收支情况不理想,医疗保险支付方式仍不完善

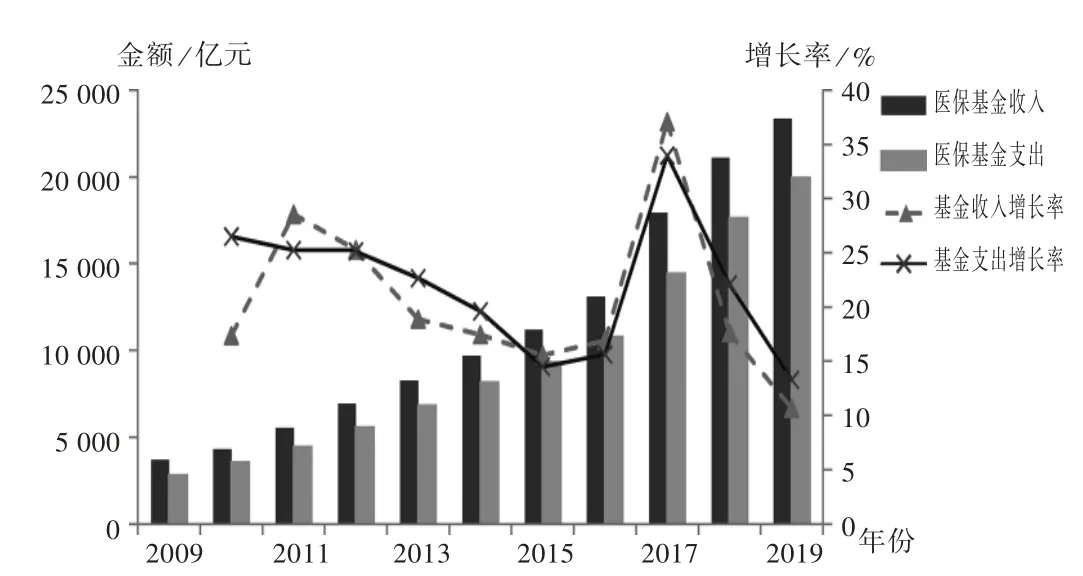

我国医保基金收支情况见图5(数据来源于银保监会《保险统计数据报告》)。2005年至2011年医保参保人数不断增加、人均筹资水平不断提升、基本医疗保险基金收入迅速增长,复合增长率达31.3%。但2011年至2015年,由于医保人群覆盖程度已较高,参保人数增速放缓及人口老龄化等因素造成的医保筹资空间缩减,依靠筹资标准提升单因素拉动的医保基金扩容速度放缓,同期医保基金收入复合增速仅17.5%,远低于2005年至2011年的31.3%。根据全国医疗保障快报,2017年我国城乡居民医保基金收入17931.3 亿元,支 出14421.8 亿元,累计结余19385.6 亿元;2018年收入21384.4 亿元,支出17823.0 亿元,累 计结 余23440.0 亿元;2019年收入23334.9 亿元,支出19945.7 亿元,累计结余26912.1 亿元。表明我国医疗保险基金结余增长缓慢,存在赤字危险。

图5 2009年至2019年我国基本医疗保险基金收支情况

我国现行医疗保障体系已基本实现全民参保,医疗保障制度仍在进一步完善,保障水平也在不断提升,基本医疗保险在满足人们的医疗保障需求、促进经济发展等方面发挥着越来越重要的作用。然而,我国广泛实行的医保支付方式是在医疗服务行为产生后按项目和服务对实际的医疗费用进行补偿的后付费制,难以控制医疗费用上涨的状况。在这种方式下,医疗机构占据绝对的主导地位,而医保机构一直是被动的支付方,医疗机构可以选择提供医疗服务的方式,这种强势地位加大了对医保的消耗,也凸显了医保支付方式改革的重要性。

2.2 医保报销水平无法满足健康需求

我国基本医疗保险制度以医疗保险统筹基金报销为主,而重、特大疾病等门诊医疗费用统筹报销受地区经济影响较大,全国存在不均衡性。且我国基本医疗保险制度存在广覆盖、低保障的特点[5]。一直以来,参保覆盖率的提升是我国医保改革发展的核心,让大部分人拥有一定形式的医疗保障是首要目的。然而在医保报销深度上还有待提高,从保障上看,医保报销设有起付线和封顶线,起付线以下及封顶线以上的医疗费用由个人承担。起付线以上封顶线以下的医疗费用,个人需根据使用药品及医疗材料情况按规定比例承担部分医疗费用[6]。我国的医保报销金额公式如下。

患者支出的总医疗费用需扣除起付线和自付部分费用,剩余部分才能按一定比例报销。以北京市为例,其城乡居民基本医疗保险报销待遇水平见表1(数据来源于北京市医保局)。值得注意的是,依据北京市医保局最新政策,自2020年1月起门诊封顶线已由原来的3000元调整为4000 元,住院封顶线从原来的20 万元调整为25 万元。

在这种报销水平下,小病小灾普通人尚可承受,而面对大病重症,不仅中断了收入,还面临着大额的医疗费用支出,这无法满足人们日益增长的健康需求。

2.3 医保基金监管机构和监管制度有待完善

我国基本医疗保障体系监管面太广,难以实现基金全面监控。自2012年国家人力资源和社会保障部、财政部、卫生部联合发布《关于开展基本医疗保险付费总额控制的意见》起,国家便将目光向基金监管部分聚焦,随后通过建立医疗保险费用监控预警和数据分析平台,在全国所有统筹地区普遍开展智能监控工作,以实施基金监管等策略,至今还伴随着以按病种付费为主的多元复合式医保支付方式来实现基金的监管控制。

表1 北京市城乡居民基本医疗保险报销待遇

自2015年国家加大“放管服”改革力度后,国家定点医疗机构数量快速增加,医保待遇持续提高,刷卡便利性不断提升。在便民惠民的同时也带来一些问题,如医疗机构供给过度饱和,严重超出参保人总体医疗需求,引起行业内恶性竞争,医保监管压力明显增大。同时,基本医疗保险在面对虚假医疗和骗保行为,以及经办业务过程中因人力不足导致的错赔、多赔等问题时,手段较单一,控费效果不明显。异地就医管理也是基本医疗保险面临的难题,参保人一旦在外出劳务、旅游期间发生就医行为,对参保地的管理方而言,异地就医的管理就变得难以执行,对参保人的身份、就医行为、医疗机构、医疗行为都无法有效管理。

目前,只有上海、天津、宁夏等少数省、市、自治区设立了医保(社保)监督检查机构,制订了监督检查行政规章,配备了一定数量的监督检查人员[7]。绝大多数地区,要么缺乏监管机构,要么缺乏足够的监督检查人员,要么缺乏可依据的行政规章,难以实现有效的医保基金监管。2018年,国家医疗保障局发布《关于开展打击欺诈骗取医疗保障基金专项行动的通知》,主要检查对象包括定点医疗机构、定点零售药店和参保人员。经过几个月的严查,全国查处违法违规定点医药机构6.6 万家,参保个人2.4 万人。可见,我国的医保基金监管仍存在较大问题。

3 我国医疗保障体系发展路径思考

3.1 改革医保支付方式,有效控制医疗费用

要抑制高额的医疗费用,需从改革医保支付方式入手。《国务院办公厅关于印发深化医药卫生体制改革2016年重点工作任务通知》提出,要系统推进按病种、人头等多种付费方式相结合的复合支付方式改革,开始了医保在支付方式上改革的探索。政府部门应设立统一的付费标准,建立医疗服务分类识别体系,按疾病病种、人头、诊断程序、临床症状等因素对患者进行分类,并按不同类别设定统一的收费标准,最大限度地调节医院和医保之间的地位平衡,控制医疗费用过度使用[8]。

3.2 推动商业保险发展,实现全民医保目标

随着社会医疗保障体系改革进程的不断推进,医保体系报销、支出、保障力度与人们日渐增长的生活水平的矛盾越发扩大。纵观国际的发达经济体,大多数已实现了医保全覆盖,即基本医疗保障范围涉及每个国民。值得注意的是,医疗保障体系越是成熟的国家,其“基本医疗保障靠政府,高级医疗保障靠市场”的意识越明确[9]。换个角度来讲,当一个经济体的基本医疗保障惠及范围极大时,就需要市场引导的商业保险作为补充保险,以满足不同个体对保险的需求,达到最高的惠民度。此外,商业保险也是基本医疗保险全覆盖的基石。我国正处于医保改革期,这说明当下的医疗保险体系存在一定问题,引进商业保险,通过市场之手调节当前基本医疗保险基金短缺、成本费用过高的矛盾,充分探索新形势下以商业保险转型发展为主的医疗保障体系改革这一医保体系发展新思路[10]。

3.3 加强医保监管体系建设,努力提高监管能力

在监管方面,各级医保监管部门要做好长远规划,介入医疗方案和诊疗全过程,统一服务标准,理顺管理业务流程,建立医疗机构评审机制和审核巡查制度,加大对社会保险法等相关的法律和政策文件的宣传力度,并强化对欺诈骗取医保基金违法犯罪行为的处罚力度,充分发挥风险控制作用。医保机构实行监管和经办相分离,建立健全由政府牵头,医保经办机构、公安、检察、法院等多部门联动的监管体系,并督促商业保险公司加强基础建设,提升服务和管控能力,鼓励发展自愿性的商业医疗保险[11]。建立人才专业化、管理垂直化、手段智能化的稽核监管队伍,定期进行稽核队伍专业培训,确保稽核人员掌握信息化、智能化的稽核监管手段。医疗机构应与商业保险公司紧密合作,加强医疗服务提供与保险资金补偿的有机结合,吸收商业保险公司参与医保方案的制订,以共同为客户提供优质、高效服务的协同合作关系替代二者角力以追求各自利益最大化的竞争关系。同时,医疗机构与商业保险公司应共同抵制过度医疗、虚假医疗等行为,以使医疗保险提供方与服务方风险共担、利益共享,参保人员与医疗服务提供者和谐相处。