2019年自由锻行业企业调研报告(上)

2020-07-02中国锻压协会

文/中国锻压协会

为准确了解我国2019 年度自由锻行业经济运行情况,分析预测2020 年度行业发展趋势,更好的服务自由锻企业。中国锻压协会通过问卷调查的形式,对江苏、四川、上海、山东、山西、天津、辽宁、河南、陕西、新疆、黑龙江等地区自由锻企业领导和行业专家进行了咨询调研。

报告分为两部分,第一部分涉及自由锻行业2019 年度经济运行情况总结、2020 年度发展趋势预测。第二部分为行业专家观点,内容包含专家研究方向、行业热点难点、客户需求等,供行业同仁参考。

2019 年自由锻行业经济运行情况

国家经济及行业形势

国家经济形势方面,同比2018 下半年,认为形势较好的企业占60%,持平和较差的各占20%。环比2019 年上半年,认为形势较好的占60%,持平的占26.67%。行业形势方面,同比认为较好和持平的各占40%。环比认为较好和持平的同样各占40%。从表1 中可以看出,六成参与者认为国家经济形势朝着好的方向发展,反观行业形势,四成参与者认为行业发展较好,另有四成认为行业形势发展持平。总体而言,2019 年国家政策利好,自由锻行业保持平稳的态势,行业发展较为乐观,稳中有升。

表1 国家经济及行业形势汇总

自由锻企业销售情况

⑴销售额。同比2018 年下半年,销售额增加的企业占57.14%,持平和减少的企业各占21.43%。销售额环比增加的企业同样占57.14%,减少的企业仅占14.29%,28.57%的企业销售额持平。

⑵出口额。自由锻企业出口情况保持平稳,同比2018 年下半年,46.16%的企业出口额持平,38.46%的企业增长。环比2019 年上半年,53.85%的企业出口额持平,38.46%的企业出口额增长,出口额减少的企业仅占7.69%。

⑶产品价格。2019 年自由锻件价格较2018 年有所上涨,产品价格同比增长的企业占42.86%,28.57%的企业价格降低,其余持平。2019 年内产品价格浮动不大,环比增加和持平的企业各占35.72%,28.57%的企业产品价格下降。

表2 中企业销售数据表明,2019 年自由锻行业销售情况良好,锻件价格较2018 年小幅增长,近六成企业2019 年销售额上涨。锻件出口情况稳定,持平企业居多,这表明自由锻件市场供求关系稳定。有资料数据显示美国制造业存在回流,美国的劳动力成本较以往有所下降,同时“再工业化”政策也吸引了一些原本分布在亚洲或其他低成本国家的制造业企业转移到美国本土,企业应未雨绸缪,重视出口下行可能造成的损失。

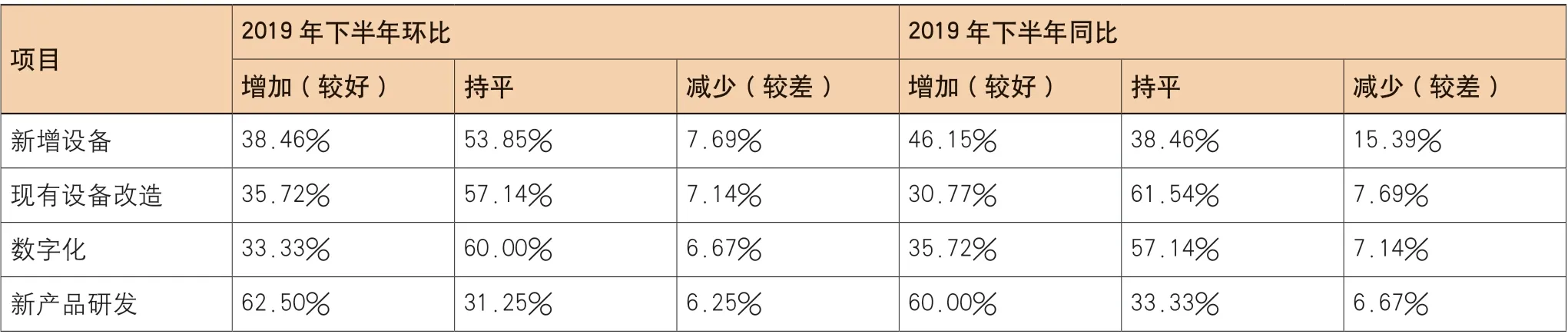

自由锻企业投入

从表3 企业投入统计可以看出,增加设备投入,重视自动化、数字化锻造企业改造,加快新产品研发进度已经成为行业共识。相比设备改造,企业更加重视新产品的研发工作,同比2018 年,60%的企业加大新产品研发力度;环比2019 年上半年,62.50%的企业继续加大投入,研发新产品以迎合市场需要。

设备新增以及数字化改造方面,过半数以上企业投入持平,没有出现大面积、高热度的扩大再生产投资,企业投入更加理性。自由锻企业重视现有设备改造,同比2018 年,投入资金减少的企业仅占7.69%。这说明大多数企业为了能“用旧设备做新产品”而进行着努力。从这组数据看,自由锻企业在当前市场竞争中,认识到了通过设备改造提升效率、降低能耗和信息化的重要作用,为未来发展奠定坚实基础。

表2 自由锻企业销售情况汇总

表3 企业投入统计

市场需求

2019 年自由锻市场需求总体持平。同比2018 年,发电设备市场需求增加的企业占41.67%,33.33%的企业需求持平;环比上半年,半数企业仍选择持平。反观核电市场,各企业均反映市场需求平稳,2019年环比75%的企业选择持平,同比2018 年,持平企业占66.67%,仅8.33%的企业需求增加。

国防军工、航天航空需求平稳,同比2018 年有小幅上涨,其中,国防军工25%企业选择需求增加,航天航空27.27%企业选择需求增加。2019 年需求稳定,超七成企业选择环比持平。

表4 中数据表明,石油化工装备行业较其他行业发展较好,同比50%的企业需求量增加,环比也有42.86%的企业选择增加。海运市场的不景气造成了新船订单量下滑,当前船舶工业面临的主要问题是运力过剩,新船成交量减少,价格偏低,仅7.69%的企业选择增加,过半数企业选择持平。

2019 年科研、冶金装备行业需求也基本持平,其中科研装备行业较2018 年涨幅明显,同比增长企业占36.37%,远高于环比数据。冶金装备行业无明显涨幅,同比、环比增长企业均占23.08%,持平企业均占61.54%。

2019 年各行业需求平稳,略有涨幅,自由锻行业企业应居安思危,以“稳中提质”为发展目标,重点做好稳规模、提质量、转动力三项工作。

企业人员情况

对于技术工人数量,表5 数据可以反映出,参与此次调研的自由锻企业技工数量以增加为主。同比2018 年,53.33%的企业技工数量增加,这是一个好的现象,说明企业重视技工的引进与培养,有助于提升行业基础发展。但也有13.34%的企业技工数量减少,该类企业应引起重视,向先进企业学习人才培养机制。

2020 年自由锻行业发展趋势预测

此次问卷调查于2020 年春节前进行,行业发展趋势预测未考虑到疫情的影响。2 月20 ~24 日,中国锻压协会通过函询和电话咨询的方式,对20 家国内锻压企业进行调查。整体反映的情况看,年前形成的市场压力因素没有缓解,仍在增强。当前值得注意的问题是“运输困难和步入正规配套艰难”,同时也对“疫情后政策的落实”、“人员稳定”和“市场稳定”表现出不乐观的态度。

表4 自由锻行业市场需求统计

表5 企业技术工人数量统计

国家经济及行业形势

2020 年国家经济形势下行压力加大,无论同比还是环比,都有41.18%的企业选择较差,预测国家经济形势较好的企业不足三成。国家经济形势的走势直接影响自由锻企业发展,照此推测,2020 年自由锻企业的日子并不好过。从表6 可以看出,对于行业形势各企业仍抱有信心。虽然行业形势数据表现好于国家经济形势,但二者息息相关,加之2020 年初突如其来的疫情影响,自由锻企业应提早谋划,以应对行业经济下行压力。

自由锻产品销售情况

锻件产品的生产销售受行业形势的制约明显,表7 中各项数据走势与行业形势数据相似,预测持平的企业占多数。销售额同比、环比数据一致,47.06%的企业预测持平。出口额预测情况也是如此,53.33%的企业认为同比持平。产品价格也有7 成企业预测持平。锻件价格若保持稳定,相对来说也是利好消息,各企业可以在确保现有业务的基础上,提升锻件质量及产品附加值,抢占市场,提升销售额。

自由锻企业投入

自由锻行业竞争压力加大,企业充分认识到新增设备、现有设备改造和数字化技术应用的重要性,37.5%的企业计划加大这三方面投入,56.25%的企业继续保持现有投资规模,详见表8。相比而言企业更重视新产品的研发,计划加大投入的企业占43.75%,半数企业持平。当今自由锻企业激烈竞争,企业要在同行业中保持竞争力并保持已有的市场份额,就必须不断地开发出新产品,并快速推向市场,满足多变的市场需求。

市场需求

2020 年自由锻市场需求预测围绕一个“稳”字,环比除石油化工装备行业预测持平的企业占46.67%,占比不足五成外,其余行业预测2020 年需求持平的企业数均超五成,具体数据详见表9。2020年各行业自由锻件需求预测还是朝着好的方向发展,企业要稳定发展,核心在于把握国家和行业形势,当前受疫情影响,经济下滑,活下去最重要。不宜扩张,需要加强内部管理水平,降低成本,维护好客户关系。

表6 国家经济及行业形势汇总

表7 自由锻企业销售情况

表8 企业投入预测

表9 自由锻行业市场需求预测

表10 企业技术工人数量预测

企业人员情况

从技术工人数量预测看,企业看重技术工人的重要性,半数企业希望技工数量增加,详见表10。当前,普通技师、技工面临“断层”,要结合返乡大学生就业,顺应国家大力发展职业教育的形势,变招工为招生,培养一批高素质的技术人员和一线劳动者。 (执笔人:中国锻压协会行业研究室主管吴顺达)