2019 年模锻行业企业调研报告(上)

2020-07-02中国锻压协会

文/中国锻压协会

为了更加准确地了解2019 年度国内模锻行业的经济运行情况,分析预测2020 年度行业发展趋势,更好地服务于模锻企业。中国锻压协会通过问卷调查的形式,对北京、天津、山东、河南、湖北、江苏、安徽、辽宁、山西、广东、吉林、上海、浙江和陕西等地区的模锻企业领导和行业专家进行了咨询调研。

问卷分为两个部分,第一部分涉及2019 年模锻行业经济运行情况总结、2020 年发展趋势预测。第二部分为专家观点,内容包括行业研究方向、行业热点、难点、客户需求等,仅供行业同仁参考。

2019 年模锻行业经济运行情况

国家经济及行业形势

国家经济形势方面,环比上半年选择增加的企业占比45.16%,持平企业占比29.03%;同比2018 年增加的企业占比36.67%,减少企业占比33.33%。行业形势方面,环比上半年选择增加的企业占比41.94%,减少的企业占比35.48%;同比2018 年减少的企业占比36.67%,增加的企业占比33.33%。表1 中的统计数据表明,国家政策积极向好,模锻行业2019 年下半年稳中有增,但是相较于2018 年,行业现状略有下降。

表1 国家经济及行业形势分析

模锻企业销售情况

⑴销售额。环比上半年,模锻企业中销售额增加的占比67.86%。但同比2018 年,销售额增加的企业仅占39.29%,超过六成的模锻企业销售额持平或减少。

⑵出口情况。模锻件出口情况统计,环比减少的企业占37.50%,同比减少的企业占41.66%,同比增加的企业仅占16.67%。

⑶产品价格。2019 年模锻企业产品价格下滑比较明显,不论是环比上半年,还是同比2018 年,约9 成企业都选择价格持平或下降。结合销售额数据可以看出,企业存在量增利减的情况。

2019 年模锻企业销售情况较2018 年而言,涨幅较少,但就2019 年整体来说,下半年销售情况明显好于上半年(表2),企业销售额稳中有升。国家统计局发布的2019 年人民币平均汇率为1 美元兑6.8985 元人民币,比上年贬值4.1%。受人民币贬值以及其他多方面因素的影响,出口情况同比2018 年持平和下降的企业各占41.67%。模锻行业内部相互压价竞争,锻件价格下滑,企业利润下降,中小企业生存压力增大。

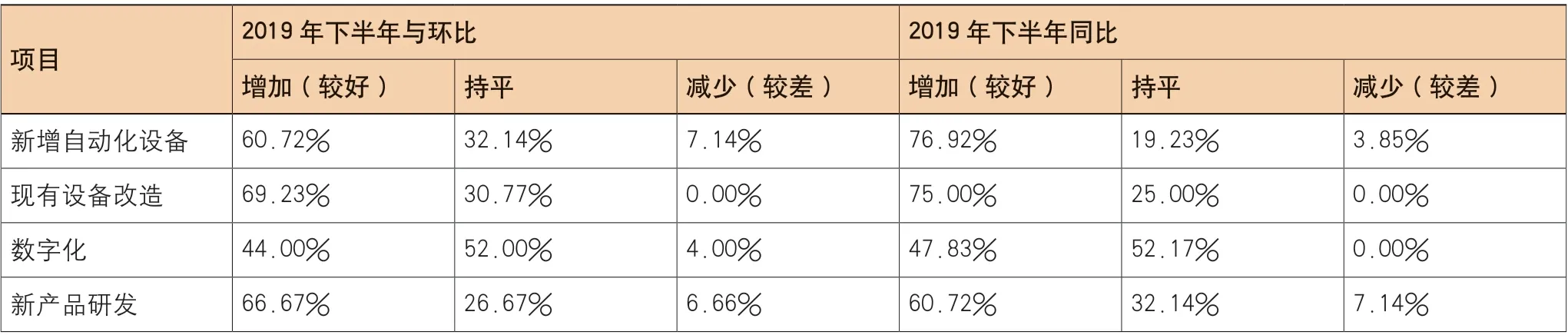

模锻企业投入

从表3 中可以看出,模锻企业都认识到了提升企业信息化和数字化的重要性,这也从侧面反映出行业内竞争的激烈程度。同比2018 年,75%的企业增加了自动化设备,或对现有设备进行改造,近半数企业加大了资金投入力度,建设数字化模锻工厂。针对企业近年来量增利减的情况,六成以上的企业增加资金,用于新产品研发。提质、增效是中国制造业追求的目标,无论是提升需求、刺激消费,还是扩大供需,保持产品的竞争力,必须提高产品的附加值,提高产品的质量和可靠性。

市场需求

2019 年汽车行业累计销量同比增速为-8.2%,连续两年负增长,三四季度降幅逐步收窄,2019 年第四季度汽车整体销量同比增速为-2.5%,前三季度分别为-11.3%、-13.5%、-5.5%。受汽车行业影响,2019 年以汽车配套为主的模锻企业下行明显,同比2018 年,50%的企业选择较差。

表2 模锻企业销售情况分析

表3 企业投入分析

随着中国城镇化率不断提高,解决城市出行问题,城市轨道交通成为了最佳方式之一。这也带动了配套该行业的模锻企业,71.43%的企业环比上升,69.23%的企业同比上升。国家大力发展国防军工及航天航空行业,生产研发国防军工、航空航天锻件的企业全部保持着良好发展势头,稳中有升。石化、海工装备方面保持平稳的发展,80%的企业同2018 年持平。

农业机械行业表现得不尽如人意,同比2018 年,55.56%的企业发展持平,33.33%的企业有所减少。工程机械行业略好于农机行业,但总体态势也不容乐观,仅27.78%企业环比增加,29.41%的企业同比增加。其他行业基本持平,2019 年下半年环比,40%的企业有所增长(表4)。

企业人员情况

技术工人匮乏,人才年龄断层,招不到人,留不住人,一直是模锻行业内存在的难题。当前,不仅缺少锻造技术人才,也缺少优秀的、高素质的锻造操作工人,锻造行业发展遇到了前所未有的人才紧张局面。2019 年下半年同比仅18.52%的企业技工数量增加,超过半数企业技工数量持平,25.93%的企业技工数量下降。

2020 年模锻行业发展趋势预测

此次问卷调查于2020 年春节前进行,行业发展趋势预测未考虑到疫情的影响。2020 年2 月20 ~24日,中国锻压协会通过函询和电话咨询的方式,对20 家国内锻压企业进行调查,从行业整体看,年前形成的市场压力因素没有缓解,仍在增强。当前值得注意的问题是“运输困难和步入正规配套艰难”,同时也对“疫情后政策的落实”,“人员稳定”和“市场稳定”没有表现出乐观的态度。

表4 模锻行业市场需求分析

表5 企业技术工人数量分析

国家经济及行业形势

参与调研的企业,43.33%认为国家经济形势在2020 年上半年能够比2019 年下半年有所好转,33.33%认为持平;50%认为2020 年行业形势与2019 年下半年持平,与2019 年上半年同比增加的占37.93%。不到半数的领导(专家)认为2020 年模锻行业形势有所好转,加之受到疫情的影响,今年上半年行业形势更加不乐观(表6)。

模锻产品销售情况

锻造行业属于基础制造业,受疫情的影响,企业上半年销量会有一定下滑,企业对销售额情况、出口情况和产品价格做了预期,见表7。突如其来的疫情会使这个预期更加悲观,但相信疫情结束,加上国家的政策扶持,模锻企业会很快恢复往日的活力。但需要引起重视的是,锻件产品价格降低已成为共识,企业的生存压力加大。

模锻企业投入

由于模锻行业企业生存压力加大,产品价格逐年下降,为了能降低成本,提高利润,在激烈的竞争中存活下来,各企业在新增自动化设备、现有设备的自动化改造、数字化工厂建设和新产品研发等方面的投资欲望还是比较大的,具体预计的投资数据见表8。特别需要提醒企业的是应谨慎投资,规避市场过剩风险。

市场需求

关于2020 年上半年模锻行业的市场需求情况汽车行业各企业观点不同,汽车销量连续两年负增长,新能源汽车补贴政策的变动,汽车锻件市场不容乐观。反观轨道交通、国防军工、航空航天、石化、海工装备及其他行业,各领导(专家)认为在2020 年内将平稳增长,具体预测数据详见表9。就市场需求预测分析,除了汽车行业外,几乎所有的产业大家都选择了持平或增加,持乐观态度。

企业人员情况

企业已经意识到了技术工人的重要性,但行业多年对技术人才培养的思路大大地影响了锻压行业人才的产生。年轻的专业人才缺乏,很多学锻造的学生不愿意从事锻造行业,专业教育与现实需求严重脱节。一线操作工主力还是年纪大的工人,年轻的工人很少。要实现技术工人数量的良性增长需要完善人才培养机制、重视政府、行业组织、企业和院校的作用,形成合理的人才培养和产出机制。对于技术工人数量的预测,62.96%的企业选择环比持平,59.26%同比持平,仅25.93%的企业认为技工数量会有所增加,详见表10。 (执笔人:中国锻压协会行业研究室主管吴顺达)

表6 国家经济及行业形势分析

表7 模锻企业销售情况分析

表9 模锻行业市场需求分析

表10 企业技术工人数量分析