浅谈财务共享服务中心在资金管控中的应用

2020-06-30暴玉

暴玉

【摘 要】财务共享服务中心是一种新的财务管理模式,其正在许多跨国公司和国内大型销售、连锁企业中兴起与推广,文章主要探讨如何运用财务共享服务中心对资金管控水平进行提升,发挥集团协同效应,降低运营成本、提高财务管理效率、提升企业价值。

【关键词】财务共享服务中心;集团型企业;阶段性实施

【中图分类号】F275 【文献标识码】A 【文章编号】1674-0688(2020)03-0239-02

1 财务共享服务中心的概念

财务共享服务中心(Finance Shared Service Center,FSSC)是企业集中式管理模式在财务管理上的最新应用,是将企业各种财务流程集中在一个特定的平台来完成,通常包括资金结算、应收、应付、总账、固定资产等的多个财务处理。

财务共享服务中心解决了集团型企业在财务职能建设中重复投入和效率低下的弊端。利用规模效应下的成本降低,实现了包括人工成本和资金成本的降低。同时,实现财务审批权限集中,减少管控成本和因管控不利造成的隐性成本。《财富》500强中多家企业已经应用“共享服务”运作模式,根据欧洲相关部门的一项调查显示,30多家欧洲的跨国公司采用了“共享服务”运作模式后,平均降低了30%的财务运营成本。

2 财务共享服务中心的优势

2.1 财务共享服务中心的原有优势

财务共享服务中心本身的“共享”概念带来了其规模效应下的成本降低,使得标准作业流程下的财务效率有效提升;让管理会计与财务会计分离,从日常做账、出表的基础会计工作中解放出来,转而投入管理水平更高的财务分析中,从而提升企业的整合能力与核心竞争力。

2.2 财务共享服务中心对资金管控的优势

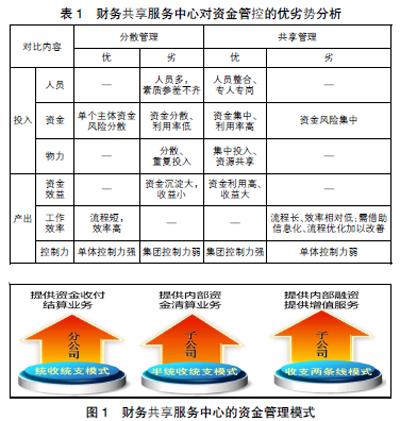

从资金管理来看,共享管理与分散管理的共同点是经营单位具有资金的所有权、预算范围内的支配权,但是从投入、产出的角度进行分析,它们的优劣程度各有不同,具体见表1。

从表1可以看出,资金共享与资金分散虽各有利弊,但共享管理从资金效益、工作效率及集团控制力上均超出分散管理,具体可以达到以下需求。

(1)满足集团型企业对资金高度集中的需求。资金是企业运行的血液,集团型企业的资金集中管理更是重中之重,因此配合资金预算管控、账户管理、融资担保管理等一系列资金管理手段,由财务共享服务中心打造资金“蓄水池”,可以从源头上保障资金的高度集中。

(2)满足集团型企业对资金精细化管理的需求。集团型企业的多家子、分公司受经营效益及资金管理水平高低的影响,资金分布在公司间存在不均衡,有的公司资金闲置,有的公司资金短缺;从资金存量的形态分布来看,有的公司现金多,而有的公司票据多。财务共享服务中心建立的资金集中管控平台,实现了对存量资金从资金质量到利用效率等方面的深度挖掘,从而进一步满足集团对资金精细化管理的需求。

3 应用财务共享服务中心的资金管理模式

应用建立财务共享服务中心平台,可根据企业组织结构、业务模式的不同,开展3类资金管理模式,以加强集团及其所屬公司内部资金集中控制和统一管理,发挥企业财务资源的整合优势。财务共享服务中心的资金管理模式如图1所示。

3.1 统收统支模式

该模式适用于分公司、无独立法人的后勤单位。管理要点如下:外部收付款账户全部注销,统一到财务共享服务中心;在财务共享服务中心开立内部账户,集中资金余额;财务共享服务中心提供资金受托收付款业务,办理资金结算;享受财务共享服务中心提供的其他资金服务。

3.2 半统收统支模式

半统收统支模式适用于购销业务集中在集团内部的子公司。管理要点如下:开立内部账户,集中资金余额;内部往来的资金清算由财务共享服务中心统收统支;财务共享服务中心按预算拨款,银行支出按额度审批,票据支付全部由集团审批;享受财务共享服务中心提供的其他资金服务。

3.3 收支两条线模式

收支两条线模式适用于购销业务集中在集团外部的子公司。管理要点如下:开立内部账户,集中资金余额;收支两条线管理,外部账户零余额;财务共享服务中心按预算拨款,银行支出按额度审批,票据支付全部由集团审批;享受财务共享服务中心提供的其他资金服务。

4 围绕财务共享服务中心开展的资金业务

4.1 资金收付款业务

财务共享服务中心为分公司提供的外部收付款业务。流程如下。①开立账户:分公司在财务共享服务中心开立内部账户。②资金预算上报与审批:分公司填报月度资金预算,经审批后下发执行。③资金结算申请与内部协同:分公司履行完本单位内部审批流程后,在NC系统内提交资金结算申请,发出单据协同,由财务共享服务中心受理。双方实现协同入账。④网银对接:财务共享服务中心利用网银系统,实现资金对外集中收付。⑤内部对账:月末开展资金对账。

4.2 内部资金清算业务

财务共享服务中心为分、子公司提供的集团内关联往来回收与清算服务。

流程如下。①开立账户:集团子公司在财务共享服务中心开立内部账户。②资金预算上报与审批:子公司填报月度资金预算,集团对内部往来资金进行审核与平衡。③履行清算职责:集团分、子公司与财务共享服务中心签署清算协议,授权财务共享服务中心进行内部资金清算。④资金清算服务:财务共享服务中心按照平衡后的资金预算,提供内部往来资金清算服务,利用信息平台技术实现及时入账与对账。

4.3 内部融资服务

财务共享服务中心通过资金集中平台的优势,提供有偿的内部借款、票据调节(贴现)服务,盘活整体资金。流程如下:①投融资预算编制与审批:子分公司按照经营规划,编制投融资预算,经审批后执行。②融资要求及手续:内部融资时,子分公司需提交书面申请,明确借款理由、借款金额及还款期限,经审批后,与共享中心签署内部借款协议。③放款与计息:财务共享服务中心根据内部借款协议,办理资金放款及计息等业务。④监督与归还:财务共享服务中心对融资单位进行监管,督促归还。

内部融资使用的资金为集团的利润留存、当年没有安排的折旧及经营沉淀资金,其中利润留存部分可用于长期项目贷款,经营沉淀资金可按一定比例用于流动贷款。

4.4 资金增值业务

(1)适度开展保本理财。在保持一定周转存量的情况下,可适当利用银行的保本理财方式,提高资金的收益。

(2)现金、票据调节收益。利用现金和票据的存量和分布,调节支付方式,提高资金收益水平。

5 引用“共享服务”带来的效果

(1)规范分公司资金核算。分公司随着统收统支的实行,现金业务得到规范,银行账号取消,所有支付均通过共享中心开展,加强了资金管控强度,降低了现金管理漏洞。

(2)有效减少内部三角债。集团型公司,尤其是与子公司關联密切的公司,日常相互间易出现大量往来欠款。利用共享中心平台,通过月度开展预算衔接和内部清算,将会有效减少内部往来欠款,降低三角债。

(3)提高资金利用效率,盘活沉淀资金。集团型公司资金集中后,将出现较大的可盘活资金存量,以内部贷款方式支持子公司流动资金需求,则可节约大量不必要的财务费用支出;对应收票据进行盘活,既解决子公司现金需求,又可节省贴现费用;对其进行理财,则可以利用规模效应提升理财空间。

(4)逐步建立财务共享服务中心。通过资金集中为起步,可将业务逐步延伸到财务核算,分阶段实现财务专业化集中共享。第一步:实现资金集中。建立实物“现金池”和“票据池”,集中调配资金;提高内部各单位结算的速度,降低内部三角债问题,减少资金占用。第二步:开展融资和增值服务。加大内部调节力度,盘活存量资金,优化资金投向和结构,提高资金使用效益,实现融资成本最小化。第三步:实现代理记账、财务共享;逐步实现分、子公司财务核算、报告的集中处理,优化、整合财务的人员结构和工作流程,逐步向财务共享迈进,实现人工和资金成本的最大化降低。

参 考 文 献

[1]钱颖.国内企业财务共享服务模式的应用和形势[J].现代经济信息,2015(9).

[2]王文东.大数据时代企业集团财务共享服务的创建[J].时代金融,2018(2).

[3]刘韦娜.企业财务共享服务模式浅析[J].中小企业管理与科技(中旬刊),2018(1).